1.概要

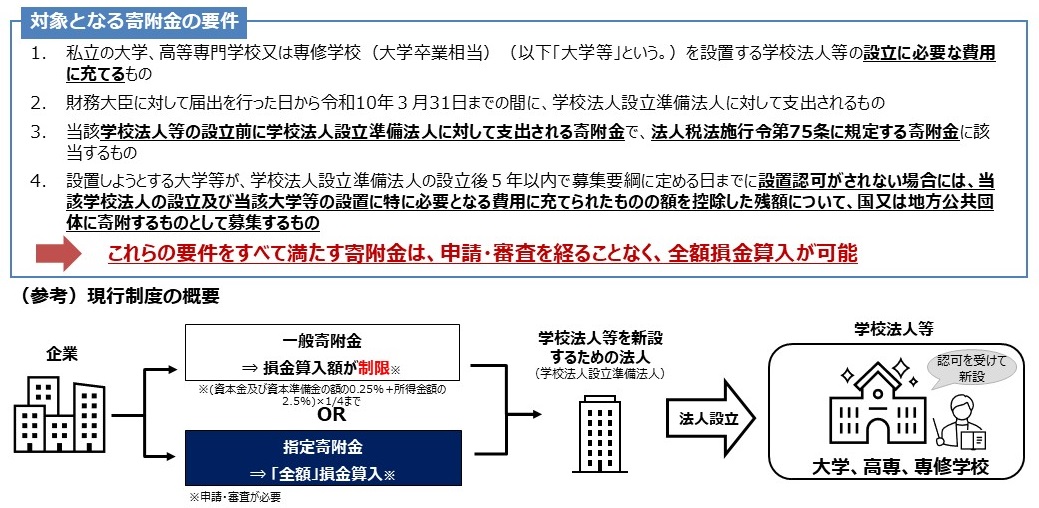

令和5年度税制改正において、学校法人等を新設するための費用に充てられる企業等が支出する寄附金について、一定の要件を満たす寄附金は、個別審査を経ずに指定寄附金(全額が損金算入)の対象とされることとなりました。

これにより、私立の大学や高等専門学校、専修学校(大学卒業相当)を設置するための企業による寄附を促し、企業・社会ニーズが求める人材育成の一層の促進を目指します 。

これにより、私立の大学や高等専門学校、専修学校(大学卒業相当)を設置するための企業による寄附を促し、企業・社会ニーズが求める人材育成の一層の促進を目指します 。

2.本税制の活用のための手続き

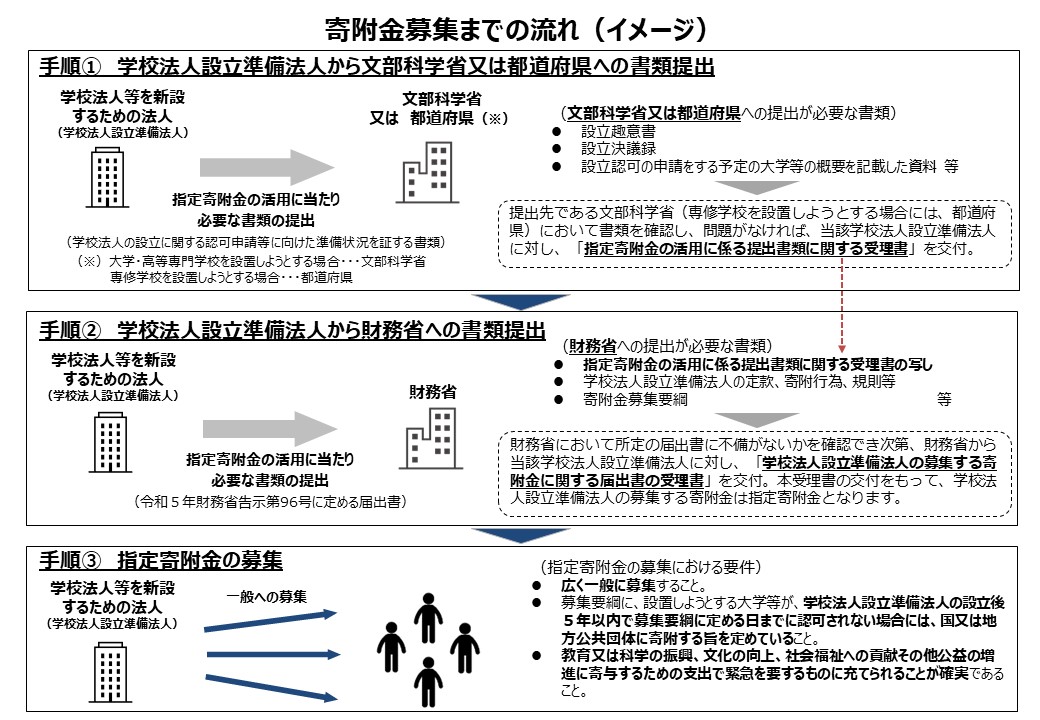

本税制を活用いただくためには、①文部科学省又は都道府県への書類提出、②財務省への書類提出、が必要となります。詳細は以下の図及び参考資料をご覧ください。

3.参考資料

-

「企業の教育への積極的な関与を促進するための税制上の所要の措置」概要説明資料(PDF形式:772KB)

(2023/7/20更新)

(2023/7/20更新) -

「企業の教育への積極的な関与を促進するための税制上の所要の措置」ご利用ガイドブック(PDF形式:813KB)(2023/7/20追加)

本税制の活用にあたって必要となる文部科学省または都道府県等への書類提出等については、以下をご覧ください。

本税制の活用にあたって必要となる財務省への書類提出については、財務省のホームページをご覧ください。

【財務省へのHPへのリンク】

【関係告示】

お問合せ先

【制度全般に関するお問い合わせ】経済産業省 経済産業政策局 産業人材課

電話:03-3501-1511(内線2671)

【指定寄附金の活用に係る文部科学省または都道府県への書類提出等の手続きに関するお問い合わせ】

文部科学省 私学部 私学行政課 法規係・企画係

電話:03-5253-4111(内線2532、2533)

【指定寄附金の活用に係る財務省への書類提出の手続きに関するお問い合わせ】

財務省 主税局 税制第三課 審査係

電話:03-3581-4111

最終更新日:2023年7月20日