商業動態統計(経済産業省)は、財における個人消費の動向を供給側から直接把握することができる指標です。2024年上期の小売業販売動向について、この指標を用いて業種別、業態別販売額の変動要因等を分析したスライド資料「2024年上期 小売業販売を振り返る」より、主な図表を紹介し、2024年上期の小売業販売について振り返ります。

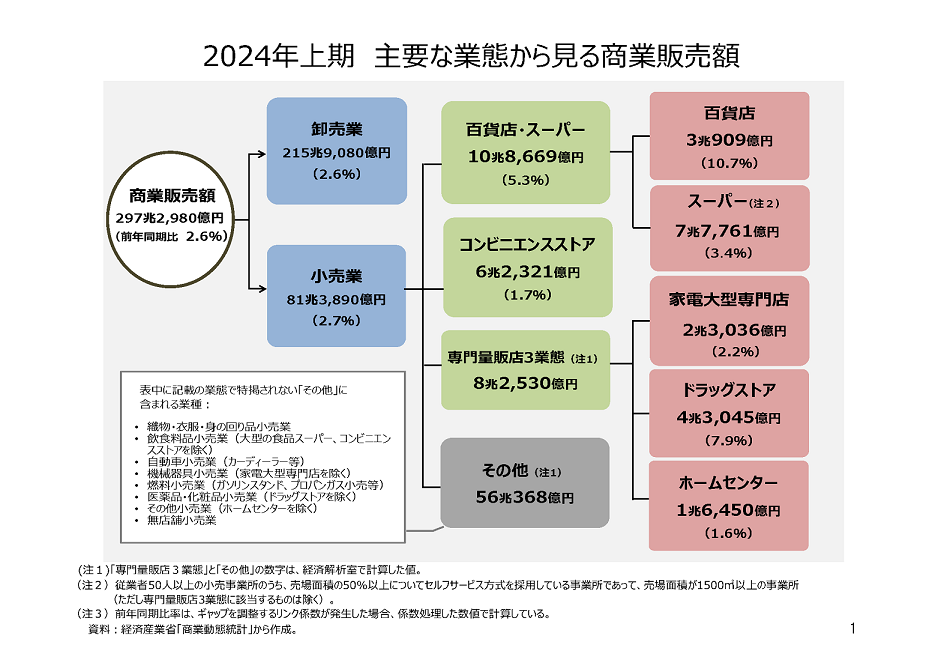

下の図は、商業動態統計における主な業態から見た商業販売額の概要図です。

2024年上期の商業販売額は、前年同期比2.6%増加し、約297兆円でした。うち7割を占める卸売業は前年同期比2.6%増加、約3割を占める小売業は同2.7%増加しました。

小売業について業態別にみると、ドラッグストア、百貨店、スーパー、コンビニエンスストア、家電大型専門店、ホームセンターの全ての業態で前年同期より販売額が増加しました。

業種別では引き続き飲食料品が増加、自動車小売は減少

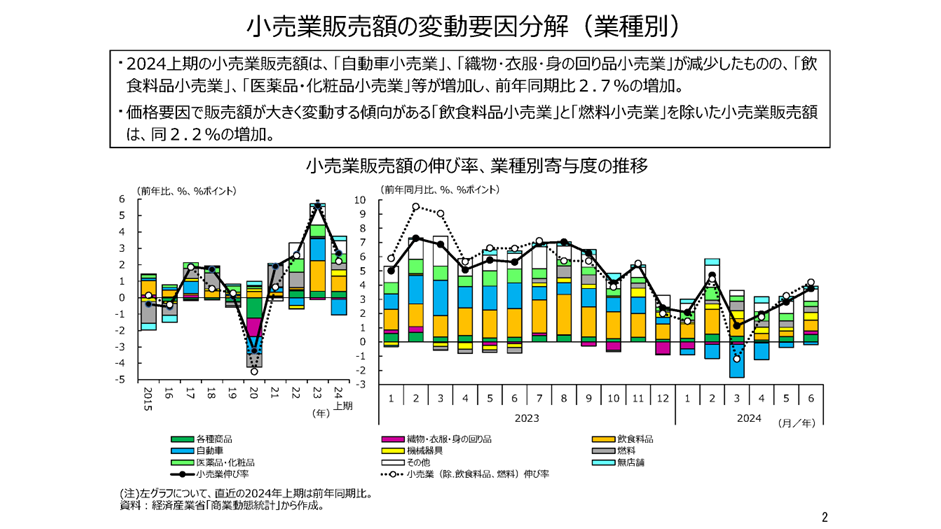

下のグラフは、小売業販売額への業種別寄与度をあらわしたものです。2024年上期の前年同期比2.7%の増加に最も寄与したのは「飲食料品小売業」、次いで「医薬品・化粧品小売業」、「燃料小売業」でした。他方、減少への寄与は、「自動車小売業」が最も大きく、次いで「織物・衣服・身の回り品小売業」でした。

スライド資料では、業種別に販売額の変動要因を「数量」と「価格」に分解したグラフを掲載しています。

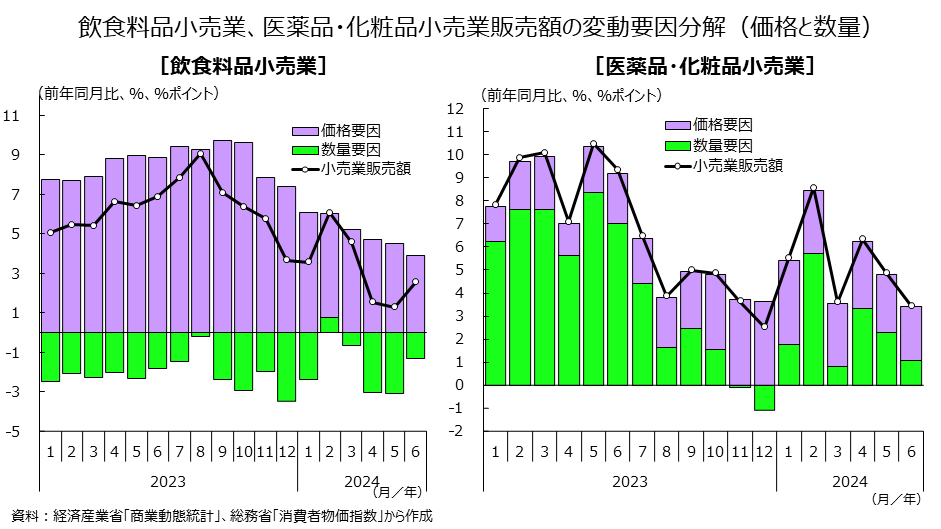

増加に最も寄与した「飲食料品小売業」は、データを遡ると、2021年11月以降、32カ月連続で価格要因の上昇が続いており、人件費・物流費の高騰や円安の進行などによる輸入価格の上昇から来る物価高の影響と思われます。

数量要因の方は、前年同月比マイナスで推移していたところ、2024年2月にはうるう年の効果もあり26カ月ぶりに同0.8%の増加となりましたが、物価高による買い控えなどにより3月以降は再びマイナスに転じております。

「医薬品・化粧品小売業」は、2021年後半の緊急事態宣言の解除以降、外出機会の増加などにより、主に数量要因によって増加傾向で推移していました。2024年に入ってからは、2月にうるう年などの影響もあり、数量要因による増加が一時的に大きくなりましたが、3月以降は数量要因による増加幅が伸縮しつつ、販売額は増加傾向を維持しています。

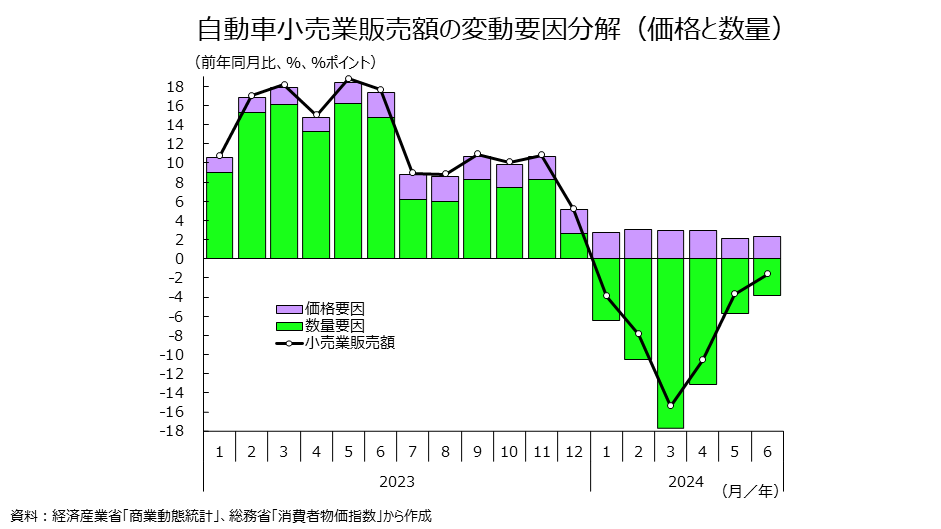

他方、販売額の減少に大きく寄与した「自動車小売業」をみると、2023年は部材不足による供給制約の解消により回復傾向で推移していたところ、2024年に入って工場稼働停止により減少していましたが、3月以降の工場稼働再開もあり販売額は回復しつつあります。

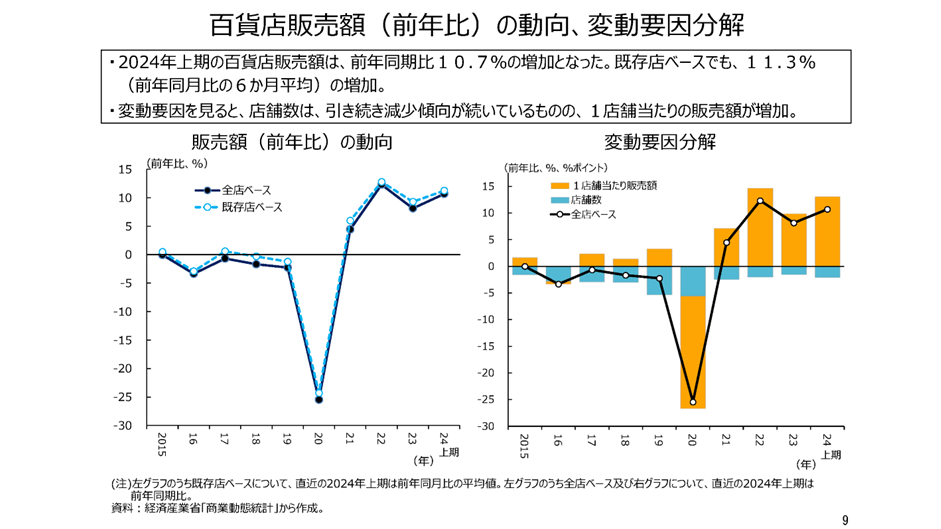

百貨店はインバウンド需要などで上期としてはコロナ禍前の水準まで回復

スライド資料では、百貨店、スーパー、コンビニエンスストアの販売額の変動要因を「店舗数」と「1店舗当たり販売額」に分解したグラフを掲載しており、それぞれの業態の出店傾向をうかがいながら販売額の推移をみることができます。

3業態のうち、販売額が対前年同期比で最も大きく増加したのは、百貨店で、2021年以降増加が続いており、2024年上期も引き続き増加となりました。これを「店舗数」と「1店舗当たり販売額」でみると、店舗数については、長らく集約化が続いており、2024年上期も引き続き減少となりましたが、他方で、1店舗当たり販売額は前年同月比11.3%と大幅に増加しており、2021年以降、増加傾向で推移しています。

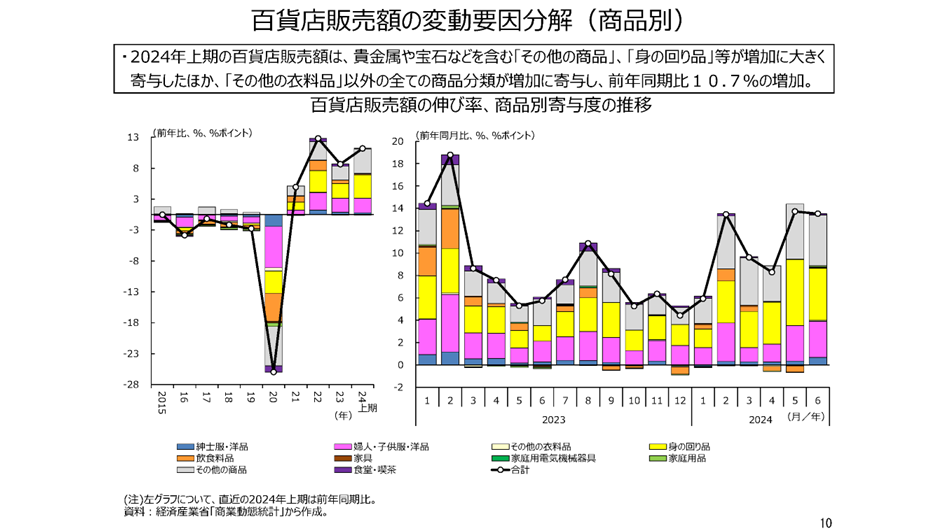

商品別寄与度をみると、貴金属や宝石などを含む「その他商品」や「身の回り品」等が増加に寄与し、他の商品も全て増加となりました。

2024年上期の推移をみると、全ての月で前年同月を上回りました。コロナ禍からの正常化が進み、前年より外出機会が増加したことや、訪日外客数が過去最高を更新するなど、インバウンド需要の回復の影響も大きかったことが考えられます。

なお、コロナ禍前(2019年上期)との比較では、百貨店の販売額合計で前年同期比1.1%の増加となっており、上期の集計としては初めてコロナ禍前の水準を上回りました。

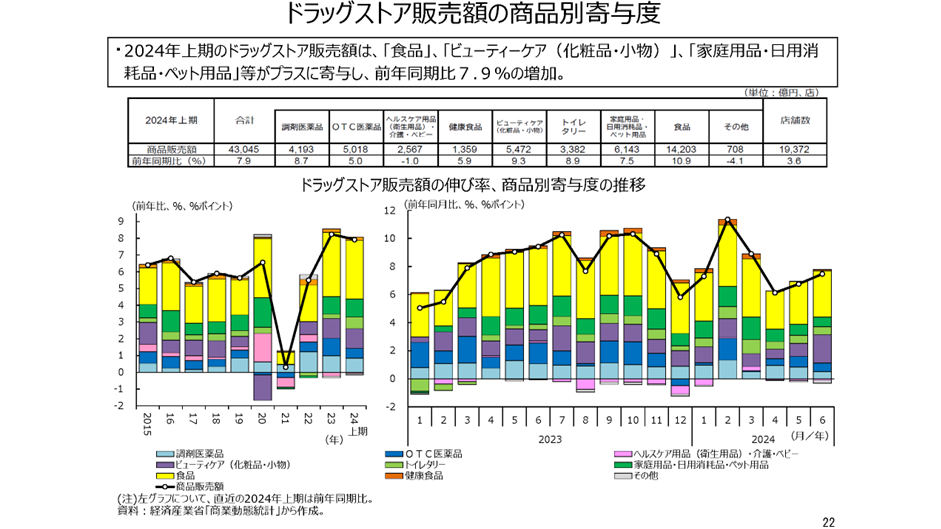

食品の好調が続くドラッグストア

次に、専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)のうち、好調の続くドラッグストア、次いで家電大型専門店についてみていきます。

下のグラフは、ドラッグストア販売額の商品別寄与度をあらわしたものです。

販売額は前年同期比7.9%の増加、店舗数は同3.6%の増加となりました。販売額、店舗数ともにドラッグストアの統計調査で前年比が算出可能な2015年以降、一貫して増加で推移しており、2024年上半期も店舗数の増加やインバウンド需要の回復もあり、堅調に推移しました。商品別にみると、最も増加に寄与したのは「食品」、次いで「ビューティケア(化粧品・小物)」、「家庭用品・日用消耗品・ペット用品」でした。その他にも、一貫して増加傾向にある「調剤医薬品」、コロナ禍の間は減少していた「OTC医薬品」等、「ヘルスケア用品(衛生用品)・介護・ベビー」と「その他」を除く全ての商品が増加しました。

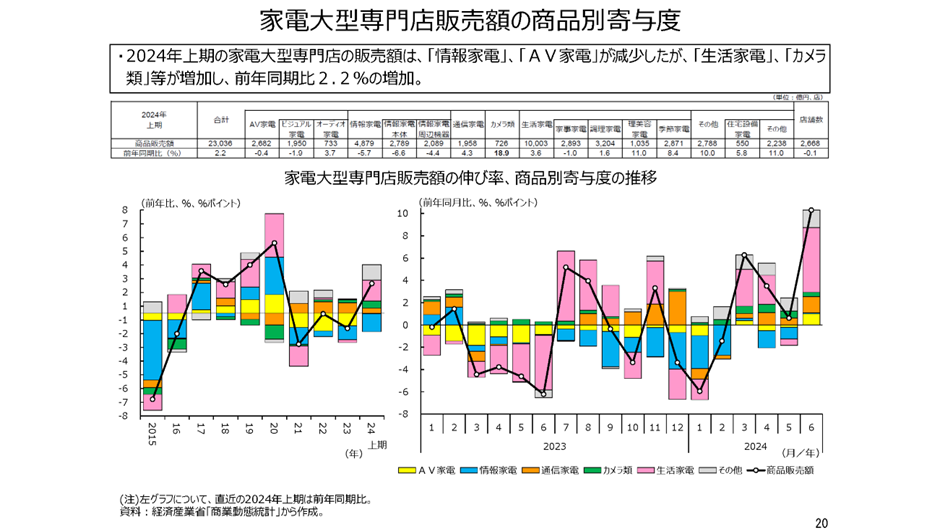

次のグラフは、家電大型専門店の販売額の商品別寄与度をあらわしたものです。

家電大型専門店の販売額は、前年同期比2.2%の増加、店舗数は同0.1%の減少となりました。商品別にみると、昨年低下した「生活家電」が最も増加に寄与し、次いで「カメラ類」、「通信家電」となりました。また、2021年以来低下が続いている「情報家電」が、最も低下に寄与しました。

最も増加に寄与した「生活家電」の内訳をみると、季節家電では猛暑の影響でエアコンが好調であったことや、理美容家電では高機能・高価格帯製品を中心に販売が伸びたことが影響しているようです。

低下に寄与したのは、PCやテレビゲーム機などが含まれる「情報家電」で、テレワークや巣ごもり需要により2020年まで好調でしたが、それ以降は減少が続いております。

2024年上期の小売業は、価格上昇の影響やインバウンド需要の回復などもあり、増加となりました。毎日の生活の中で身近な小売業ですが、改めてデータで振り返ってみると、実感する変化と数字を通してみる変化、両方の変化をみることができ、より興味深いのではないでしょうか。

「2024年上期小売業販売を振り返る」スライド資料では、今回紹介しきれなかったグラフや詳細を掲載していますので、ぜひ御覧ください。

- ミニ経済分析「2024年上期小売業販売を振り返る」のページ

- https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20241122minikeizai.html