日本の強みと呼ばれるゲーム産業は、コロナ禍の中でも巣籠もり需要の恩恵を受けたと言われています。今回は、ゲーム産業の動向からその市場について俯瞰してみます。今回のゲーム産業は、家庭用ゲーム機とそのソフト、スマートフォンやパソコンによるゲームに限り、カードゲームやゲームセンターなどは含みません。

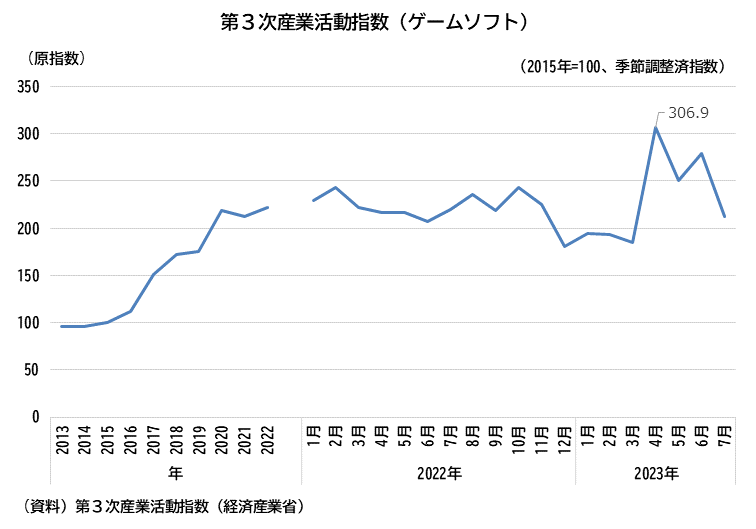

「ゲームソフト」指数は、高水準で推移している

第3次産業活動指数から「ゲームソフト」指数をみてみると、2020年に218.6を示し2015年の2倍を超えています。足元では2023年4月には306.9と実に3倍と高水準で推移しています。このゲームソフトが高水準にある背景を探ってみます。

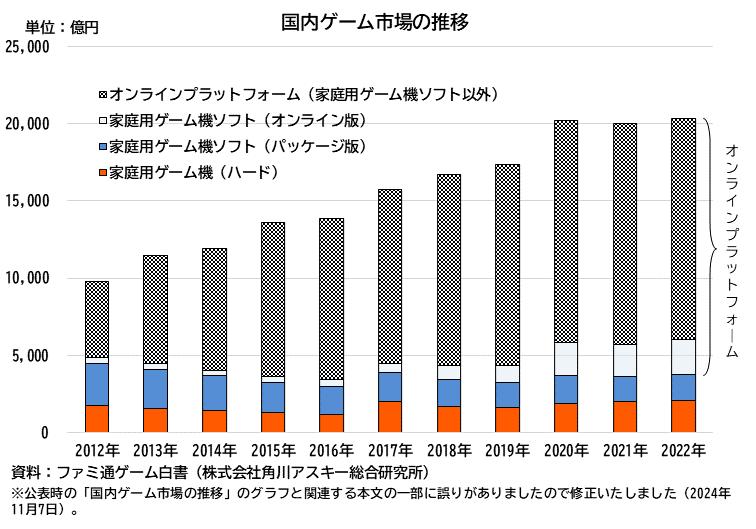

国内のゲーム市場は2兆円超え

2022年国内のゲーム市場規模を「ファミ通ゲーム白書」から見てみますと、2兆316億円となっています。これは2020年のコロナ禍の中で巣ごもり需要の一つとしてゲーム市場が拡大した影響が大きく、2020年以降3年連続で2兆円の大台を超えています。内訳は、スマートフォン、タブレットやパソコンなどを利用した「オンラインプラットフォーム」が最も多く、1兆6568億円(家庭用ゲームソフト(オンライン版)2243億円を含む)とゲーム市場の約80%を占めています。ゲーム専用機の家庭用ゲーム機(ハード)が2098億円、家庭用ゲーム機用ソフトがパッケージ版とオンライン版を合わせて3893億円となります。10年前の2012年は、国内ゲーム市場が約9800億円程度でしたので、約2倍に成長したことになります。そのけん引役となったのが、オンラインプラットフォームのゲームになります。

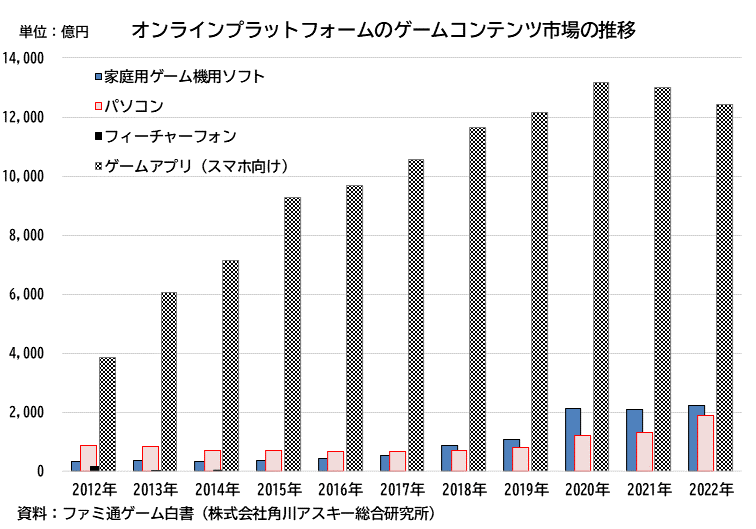

ゲームコンテンツの大半はスマホによるオンラインプラットフォームに

国内ゲーム市場のけん引役であるオンラインプラットフォームのゲームコンテンツ市場の内訳をみますと、最も大きいのはやはりスマートフォン(タブレットを含む)向けのゲームアプリのようです。スマートフォンにゲームアプリをインストールすれば、誰でも気軽にゲームを楽しむことが可能なため、スマートフォンの普及とともに2020年までは順調に成長をしています。2021年、2022年には、2020年に登場した家庭用ゲーム機向けのヒット作やパソコン向けゲームの伸長に押され気味にみえますが、高水準で推移しています。

ここで、アプリソフトの開発メーカーの収入源(売上)は、まずは広告、広告が表示されるのが煩わしい場合は有料に変更することで売上となるようです。さらにゲーム内での課金もあります。

一般社団法人コンピュータエンターテインメント協会の「2023CESAゲーム白書」によりますと、ゲームの課金方式で最も多く利用されている(複数回答可)のは、「基本プレイ無料にゲーム内課金制となるゲーム」が延べ71.7%を占めているようです。続いて、「完全無料のゲーム」を利用しているユーザーが延べ46.5%、「有料で購入して遊ぶゲーム」と「月額課金制のゲーム」を合わせたユーザ-が延べ5.6%となっています。一方で、ゲームアプリを「お金を使ってプレイしている」ユーザー(単一回答)は33%になるようで、67%は有料ではゲームアプリを利用していないことになります。つまり、33%のユーザーによってオンラインプラットフォームの市場が支えられていることになります。

まとめ

以上のことから、第3次産業活動指数のゲームソフト指数が高水準で推移している背景としてスマートフォンの普及による国内ゲーム市場の拡大が裏付けとなっているようです。前述の「2023CESAゲーム白書」によれば家庭用ゲーム機向けのソフトは、世界市場に占める日本市場の割合は、9.4%となっており、圧倒的に海外市場が占めています。最近では、eスポーツなどの新しいゲーム分野が登場し世界市場の拡大が続くことで、ゲームソフト指数も今後の成長が期待できます。

(本解説に関する注意事項)

本解説は、公に入手可能で、経済産業省経済解析室が信頼できると判断した情報を用いて作成しています。ただし、使用した情報を全て、個別に検証しているものではないため、これらの情報が全て、完全かつ正確であることを保証するものではありません。

また、本解説は、統計等の利活用促進を目的に、経済解析室の分析、見解を示したものであり、経済産業省を代表した見解ではありません。