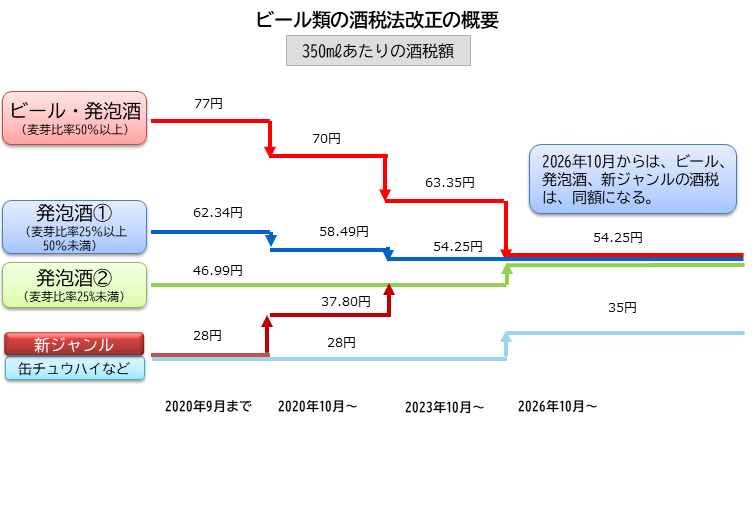

酒税が、2023年10月から改正されたのはご存じでしょうか。ビール類の税率が4種類から3種類に変更されています。主な内容は、350ml缶にするとビールが約7円、発泡酒が約4円下がり、新ジャンルと呼ばれているビール類が約9円上がっています。今回は、税の変更がビール類の需要動向にどのような影響を与えたかを検証してみます。

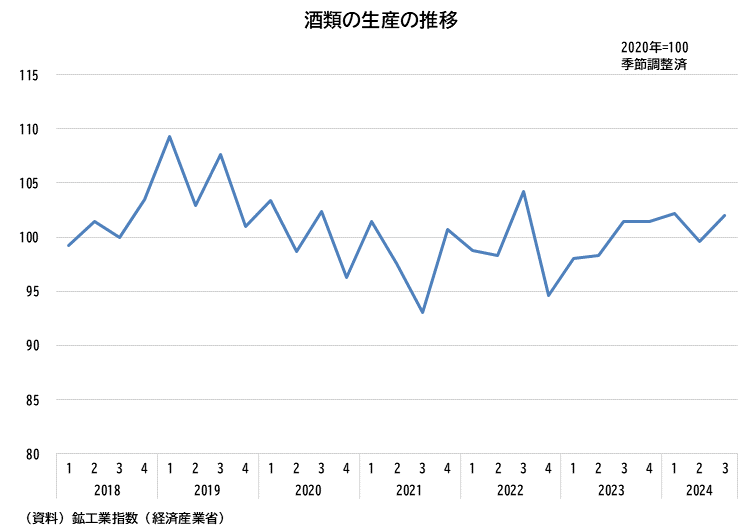

酒類の生産は、緩やかに回復

鉱工業指数(IIP)から酒類指数をみると、新型コロナウイルス感染拡大期間に飲食店を中心に酒類の提供自粛要請や飲食店の営業自粛の影響を受けて2021年半ばまで低下傾向をみせていましたが、同年末を境に緩やかな回復基調にあります。

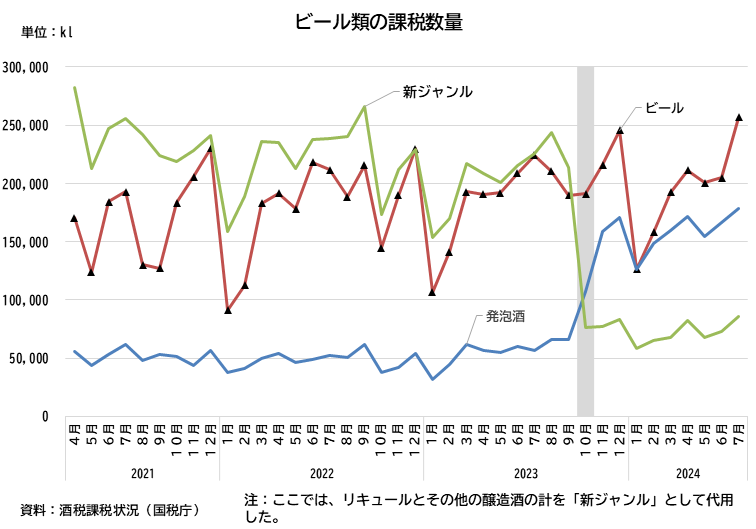

ビールの存在感が上昇

国税庁が公表する酒税課税状況表(速報値)をみますと、ビールは2024年7月に25.7万キロリットルの課税量があり、2023年7月と比べても14.6%増加しています。一方で、酒税が上がった発泡酒やいわゆる新ジャンルに大きな変化がみられます。

改正酒税法では、(1)ビールの定義が、麦芽比率が約67%以上から50%以上に改正され、使用できる副原料も追加されています。このため従来の発泡酒からビールに含まれるものがあらわれます。(2)発泡酒は、一部ビールに移行した他に新ジャンル(その他の発泡性酒類)が、ホップなど苦味成分が含まれると発泡酒に分類されます。なお、従来の発泡酒を発泡酒①、新ジャンルから移行した発泡酒②と大まかに区分しているようです。

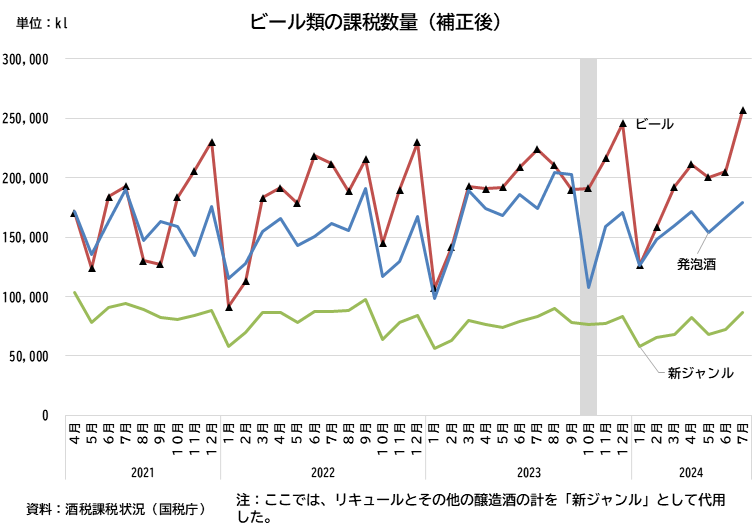

上記の税率やビール類の定義の変更を受けたので、2023年10月から2024年7月の計と2022年10月から2023年7月の計の比を使って定義の違いを補正して再度比較したのが下の補正後のグラフになります。2つのグラフをみても、ビールは例年12月が最大になるようですが、直近の2024年7月は2023年12月の水準を超えていることから、ビールの存在感が上昇しているようです。

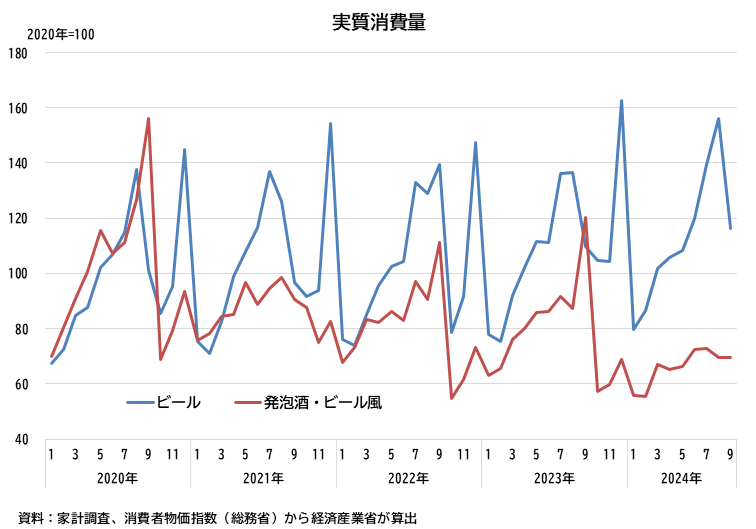

家庭での消費はさらに鮮明に

家庭でのビール類の消費を家計調査と消費者物価指数からみてみます。「ビール」とここでは「発泡酒・ビール風アルコール飲料」について毎月の消費額と消費者物価指数を用いて実質消費額を算出したところ、「ビール」は値下げの効果から押し上げ効果がはたらき、「発泡酒・ビール風アルコール飲料」は値上げの効果から押し下げ効果がはたらきます。結果として、「ビール」の存在感が上昇し、相対的に「発泡酒・ビール風アルコール飲料」が低下するようになっています。

まとめ

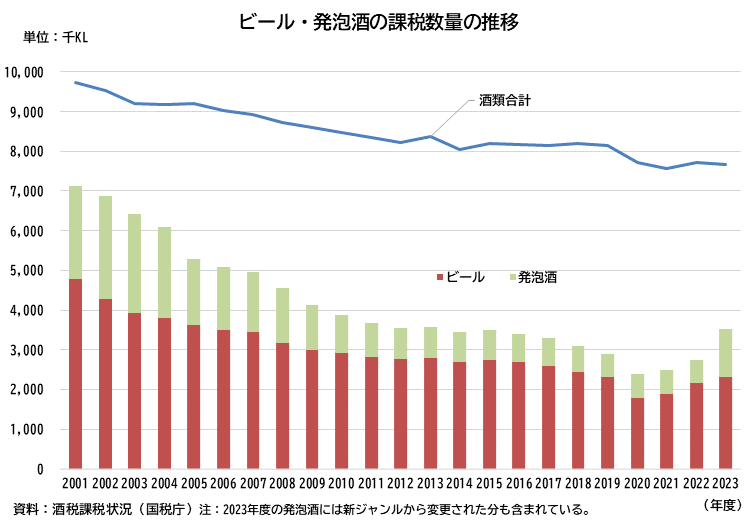

酒類の生産は、新型コロナウイルス感染期間以降に緩やかな回復を見せてはいますが、長期的にみると、健康志向の高まりなどから右下りの傾向は続いています。その最も特徴的に低下傾向を見せていたのが、ビールでした。2001年度には酒類課税数量のうち49.1%をビールが占めていましたが、2020年度には同23.3%まで低下しています。その後、徐々に復活の装いが見えてきました。2026年10月に酒税が変更されると、ビールも発泡酒も新ジャンル(発泡酒②)も同じ税額になりますので、さらなるビールの存在感の回復がみられそうです。また、RTD(缶チュウハイなど)は世界的に存在感を増しており、割安感から発泡酒や新ジャンルの地位と逆転しそうな様相です。

(本解説に関する注意事項)

本解説は、公に入手可能で、経済産業省経済解析室が信頼できると判断した情報を用いて作成しています。ただし、使用した情報を全て、個別に検証しているものではないため、これらの情報が全て、完全かつ正確であることを保証するものではありません。

また、本解説は、統計等の利活用促進を目的に、経済解析室の分析、見解を示したものであり、経済産業省を代表した見解ではありません。