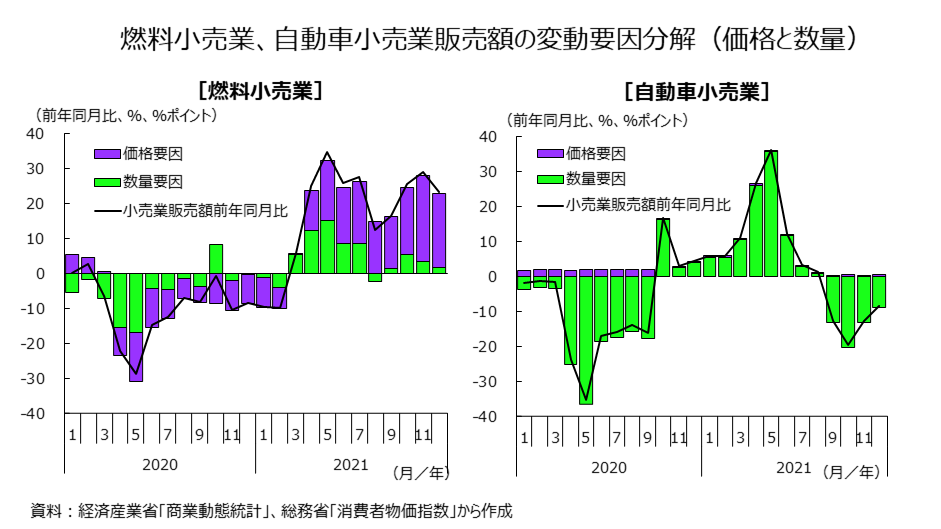

- 業種別では燃料小売業が価格要因で増加、自動車小売業、飲食料品小売業が数量要因で増加

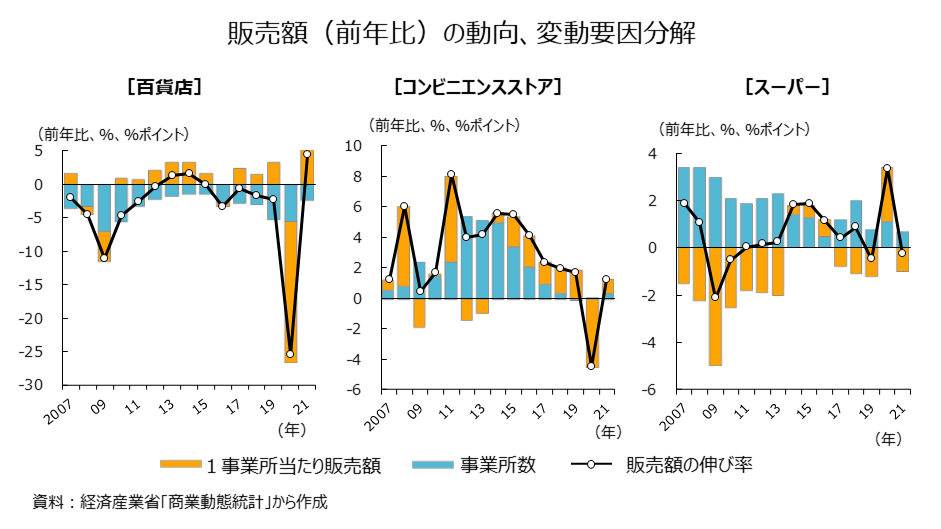

- 苦境の百貨店とコンビニエンスストア、回復状況は

- 好調が続くドラッグストア、反動減が大きく影響した家電大型専門店とホームセンター

商業動態統計(経済産業省)は、財における個人消費の動向を供給側から直接把握することができる指標です。 2021年の小売業販売動向について、この指標を用いて業種別、業態別販売額の変動要因等を分析した「2021年小売業販売を振り返る」スライド資料より、主な図表を紹介し、2021年1年間の小売業販売について振り返ります。

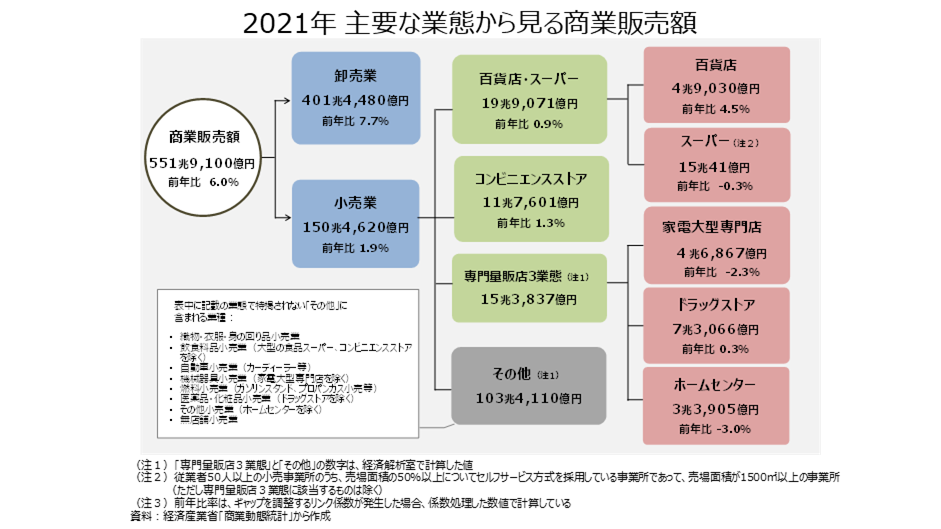

下の図は、商業動態統計における主な業態から見た商業販売額の概要図です。

2021年の商業販売額は前年比6.0%増加し、約552兆円でした。うち7割を占める卸売業は前年比7.7%増加、約3割を占める小売業は同1.9%増加しました。

小売業について業態別にみると、百貨店、コンビニエンスストア、ドラッグストアは前年より販売額が増加し、ホームセンター、スーパー、家電大型専門店は減少しました。

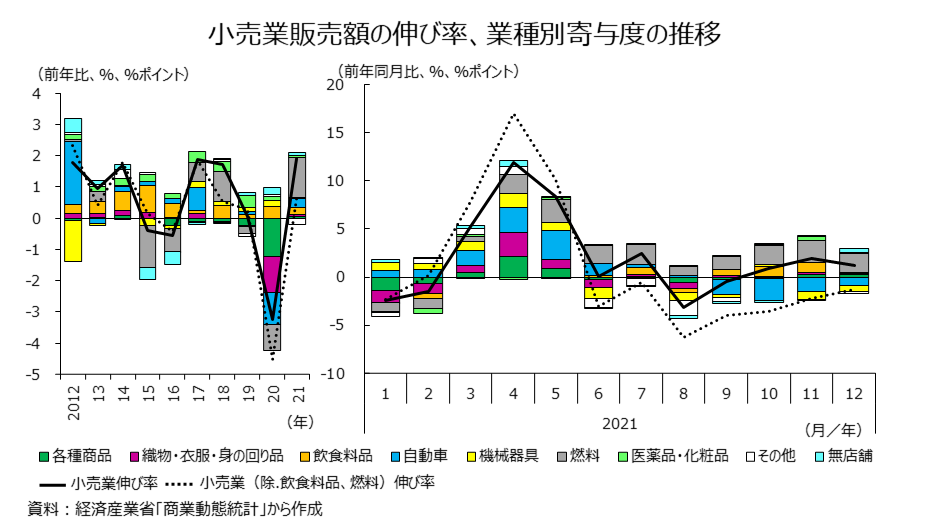

業種別では燃料小売業が価格要因で増加、自動車小売業、飲食料品小売業が数量要因で増加

下のグラフは、小売業販売額への業種別寄与度です。2021年前年比1.9%の増加に最も寄与したのは「燃料小売業」、次いで「自動車小売業」、「飲食料品小売業」でした。

この他、2020年大きく落ち込んだ「各種商品小売業」、「織物・衣服・身の回り品」も増加となりました。これらの業種は、新型コロナウイルス感染症の感染拡大により、1年を通じて営業制限や外出自粛等の影響があったものの、第1回目の緊急事態宣言発出期間(2020年4月~5月)における大幅な落ち込みからの反動増や、秋以降、緊急事態宣言が全面解除となってから小幅な増加がみられました。

スライド資料では、業種別に販売額の変動要因を「数量」と「価格」に分解したグラフを掲載しています。

2021年、小売業の販売額増加に最も寄与した「燃料小売業」は、3月以降、価格要因と数量要因が相まって増加傾向で推移し、8月以降は主に価格要因で増加しました。前年の外出自粛等による需要減からの反動や続く価格上昇の影響とみられます。

2番目に寄与した「自動車小売業」は、2019年10月からの消費税率引き上げや外出自粛等による影響の反動などで、2020年10月から2021年8月まで数量要因により増加傾向で推移していましたが、9月以降、数量要因で減少に転じました。供給制約の影響がうかがえます。

小売業販売額全体では、急減した前年からの反動などで、ほとんどの業種が増加に転じましたが、毎月の推移をみていくと、業種によってその影響に違いがあったことが見て取れます。

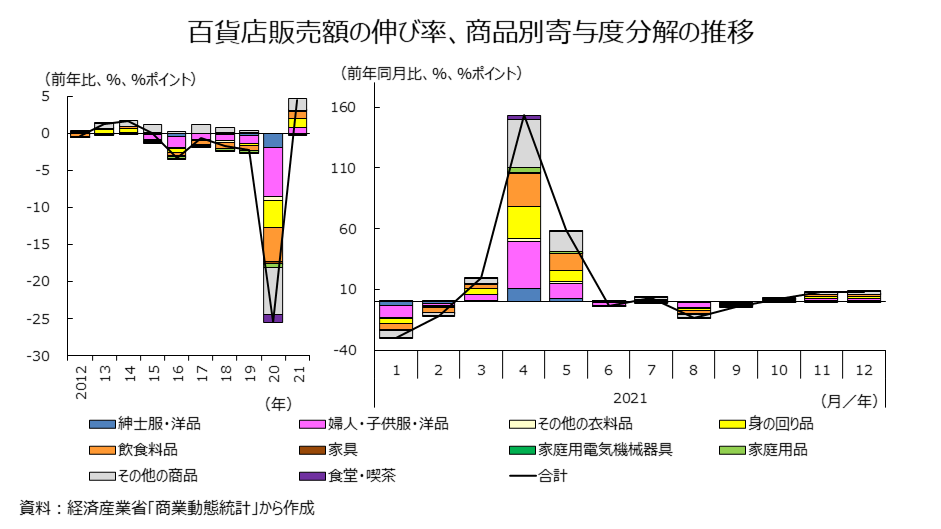

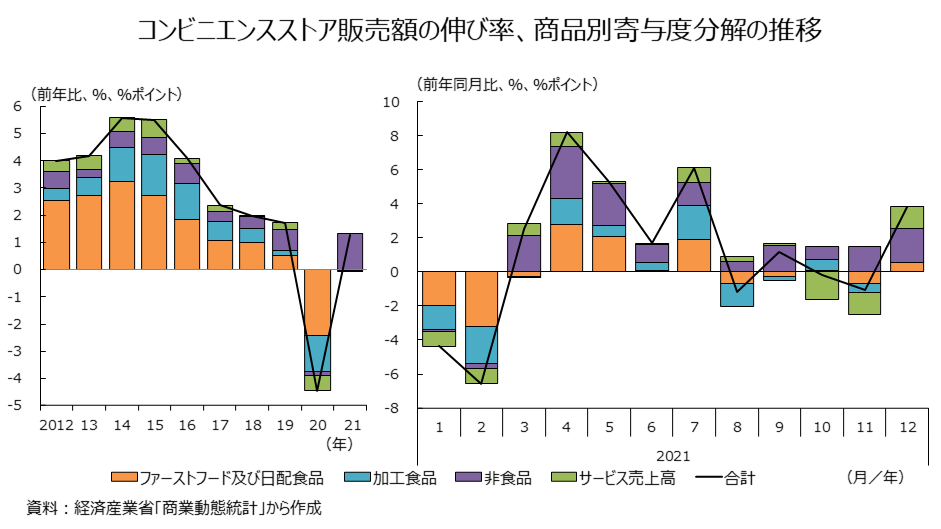

苦境の百貨店とコンビニエンスストア、回復状況は

スライド資料では、百貨店、スーパー、コンビニエンスストアの販売額について、変動要因を「事業所数」と「1事業所当たり販売額」に分解したグラフを掲載しており、それぞれの業態の出店傾向をうかがいながら販売額の推移を見ることができます。

百貨店とコンビニエンスストアはコロナ禍で2020年苦境となった業態のひとつでした。

百貨店は、店舗集約が続いていますが、1事業所あたり販売額が増加に転じ、前年比4.5%増加しました。

コンビニエンスストアは、出店抑制傾向にあり2019年に店舗数が初めてわずかに減少しましたが、2020年に微増、2021年も引き続き増加しました。また1事業所あたり販売額が増加に転じました。

スーパーは出店数の増加が続いていますが、2021年は1事業所当たり販売額が減少に転じました。主力の「飲食料品」は内食需要が続いており堅調ですが、特需であった前年からの反動減で全体では0.3%減少しました。

商品別にみると、百貨店では、急落した2020年から「紳士服・洋品」を除くほぼ全ての品目が増加に転じました。増加に寄与したのは貴金属や宝石など高額商品を含む「その他商品」や「身の回り品」、「婦人・子供服・洋品」です。これらは前年の落ち込みからの反動増や、コト消費に制約がある中でモノ消費へのシフトの影響によるものと考えられます。なおコロナ禍前の2019年と比較では販売額が2割程度の減少となっており、回復は小幅であることがうかがえます。

コンビニエンスストアは、2020年は調査開始(1998年)以来、販売額が初めて前年比減少となりましたが、2021年増加に転じました。増加に大きく寄与したのは「非食品」ですが、「ファーストフード及び日配食品」、「加工食品」も、4月から8月までは、前年の第1回目緊急事態宣言期間における大幅減少の反動増が見られ、増加傾向で推移しました。

百貨店、コンビニエンスストアともに、年間を通じてそれぞれ営業制限やインバウンド消費減少、出勤回避、外出自粛等の影響が続いているものの、大幅減となった2020年から回復の動きがみられました。

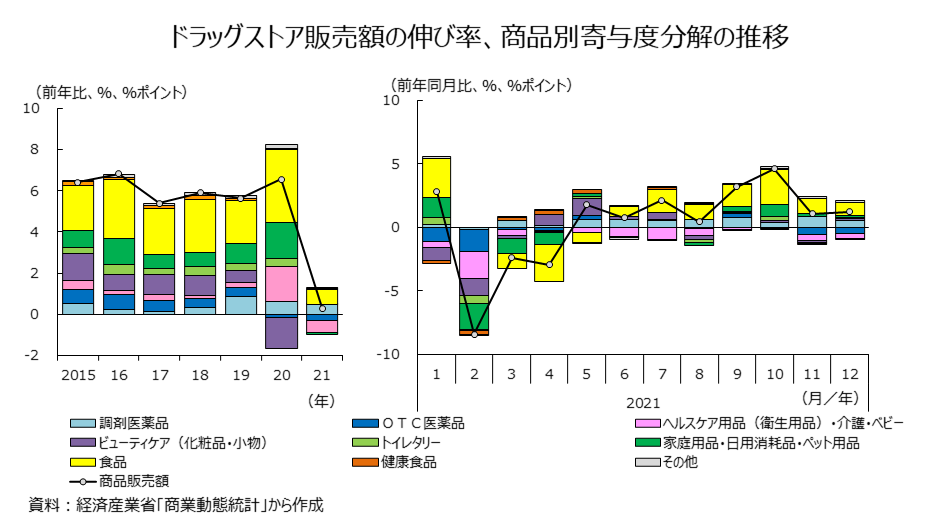

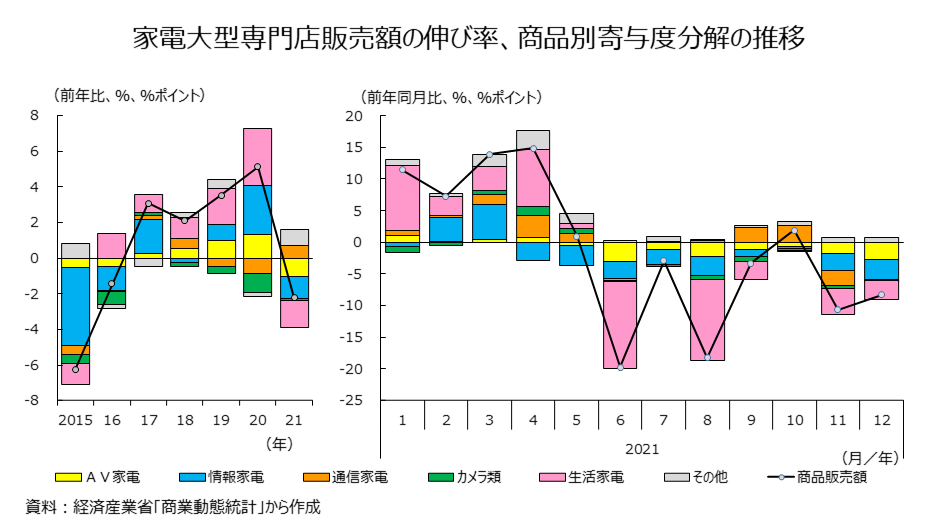

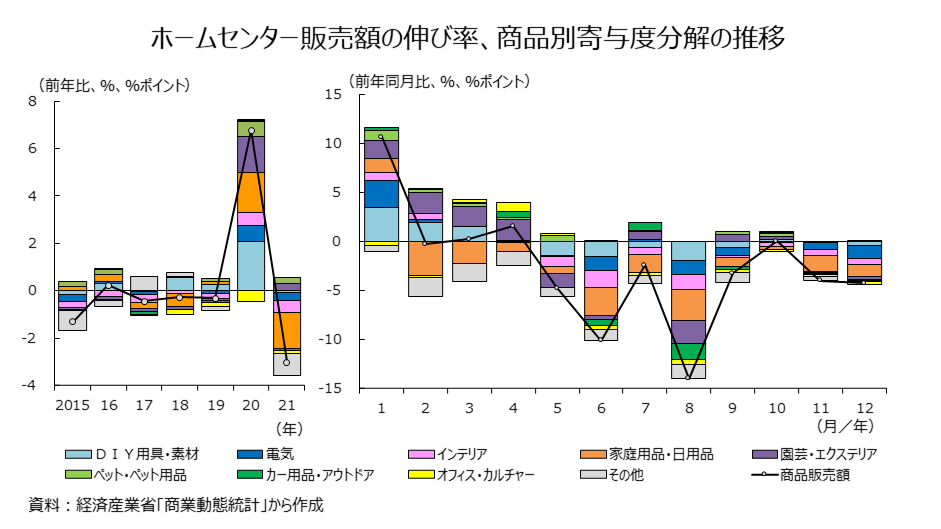

好調が続くドラッグストア、反動減が大きく影響した家電大型専門店とホームセンター

コロナ禍で販売額が減少する業態が多い中、専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)は、2020年揃って前年比増と好調の1年でした。2021年は、ドラッグストアが前年比増を維持、家電大型専門店とホームセンターは前年比減少となりました。

下のグラフは、ドラッグストア販売額の商品別寄与度です。

販売額が前年比0.3%増加、店舗数が同3.7%増加しました。2015年以降前年比5~6%増で推移しており、2021年は小幅な増加となりましたが堅調が続いています。食品は引き続き前年増となりましたが、2020年特需で大幅増加となった「家庭用品・日用消耗品・ペット用品」、「ヘルスケア用品(衛生用品)・介護・ベビー」が反動減と見られます。

家電大型専門店は、店舗数が2.6%増加しましたが、販売額は前年比2.3%減少、5年ぶりに前年比減少に転じました。2020年はオンライン学習や勤務、おうち時間の増加によりパソコンやゲーム機などの情報家電、生活家電の需要が増加したことや、特別定額給付金の効果も相まって好調の1年となりましたが、それらの「特需」が一段落したことに加え、半導体不足の影響により品薄の時期が続いたことなども影響として考えられます。6月以降は概ね減少傾向で推移しました。

ホームセンターは、店舗数が減少し、販売額は前年比3.0%減少しました。「家庭用品・日用品」が減少に大きく寄与しており、家電大型専門店と同様に、在宅需要が一巡したためとみられ多くの関連品目が減少に転じました。そのような中、「ペット・ペット用品」、「園芸・エクステリア」は増加しており、コロナ禍で加速したブームが続いていることが背景にあるのかもしれません。

このようにデータで振り返ってみると、毎日の生活の中、身近な小売業を通じて実感する変化を、改めて数字の上からも読み取ることができます。

「2021年小売業販売を振り返る」スライド資料では、今回紹介しきれなかったグラフや詳細を掲載していますので、ぜひ御覧ください。

- ミニ経済分析「2021年小売業販売を振り返る」のページ

- https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20220414minikeizai.html