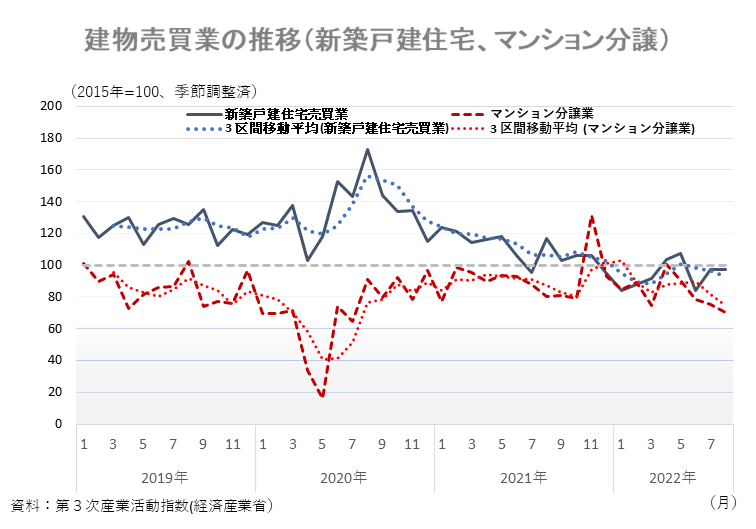

2022年7月のひと言解説では、住宅投資の動向をみるため、戸建住宅を取り上げてみました。第3次産業活動指数でみた新築戸建住宅売買業は、新型コロナウイルス感染症の拡大による最初の緊急事態宣言が発出された2020年4月は急落したものの、宣言解除後の6月から8月まではコロナ禍前を大幅に上回る水準で、急激に上昇しました。以降は、世界的な木材価格の高騰・建築資材不足などを背景に低下傾向が長引いています。

一方、マンション分譲業の動向は、新築戸建住宅売買業が大幅に上昇したコロナ禍直後には反対の動きをみせました。緊急事態宣言発出後には新築戸建て住宅と同様に大幅に低下し、その後、急速にコロナ禍前の水準に回復し、足下まで横ばいで推移しています。

今回はマンションの動向について第3次産業活動指数や住宅着工統計等から探ってみたいと思います。

新築マンションの販売は、コロナ禍の大幅減少から平年並みに回復

まず、完成マンションの販売状況を第3次産業活動指数のマンション分譲業で見ると、2020年4月、5月の最初の緊急事態宣言下では、営業自粛の影響などで大きく低下しました。しかし、その後回復し、2020年8月から2021年10月までは横ばいで推移し、2021年11月は大型物件販売による特需がありましたが、足下では乱高下はするものの、均してみればコロナ禍前の水準と大差ない状況にあります。

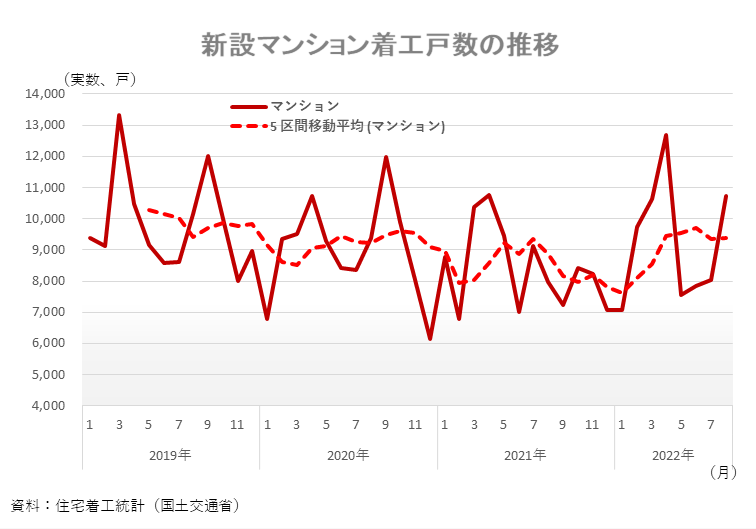

一方、新築マンションの建築動向を見るため、新設住宅着工戸数のうち、分譲住宅の内訳である「マンション」をみると、足下では2019年の着工数まで戻りつつあり、移動平均でみると2021年は低下しているものの、ほぼ横ばいであり、これにより、マンション建設は、コロナ禍においても大きな変化はなく着工している事が分かります。

進むマンションの小型化

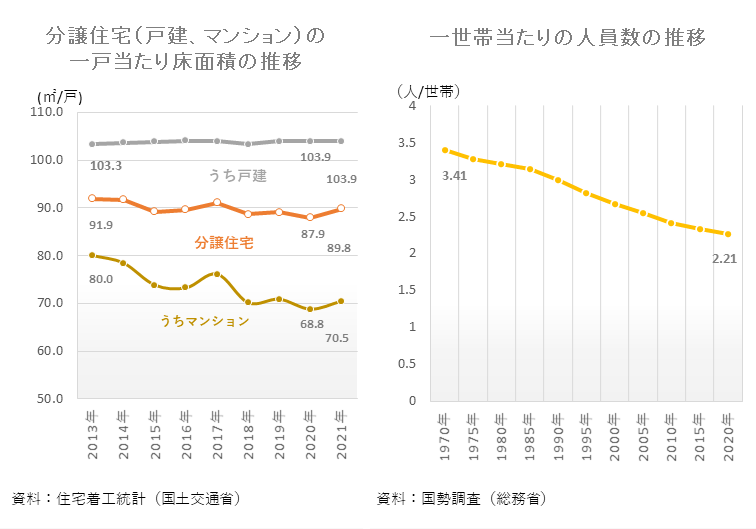

次に先ほど戸数を見た住宅着工統計から分譲住宅の新築マンションの一戸当たりの床面積の推移を年ベースで見ると2021年は前年差1.7㎡とわずかに拡大しましたが、2013年と比較した差はマイナス9.5㎡と縮小しています。

これは、床面積の小さな安価なマンションの需要が好調であった事に加え、適地の不足と価格高騰、更には、一世帯当たりの人員数減少を背景に、面積の広いマンションの供給が少なくなっていることが背景にあると思われます。

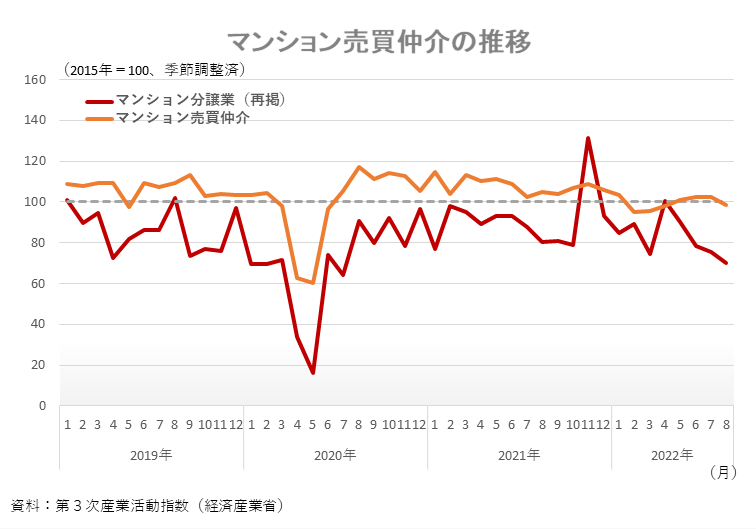

マンション売買仲介は、変動が少ないものの価格は上昇傾向

再び第3次産業活動指数からマンション売買仲介の動きを見ると、マンション分譲業と比べ水準は高く、緩やかな動きになっています。2020年4月、5月の大幅低下はマンション分譲業と同様ですが、その低下幅はマンション分譲業よりも小さく、その反動増はマンション分譲業よりも大きく上昇し、早期にコロナ禍前の水準を上回りました。

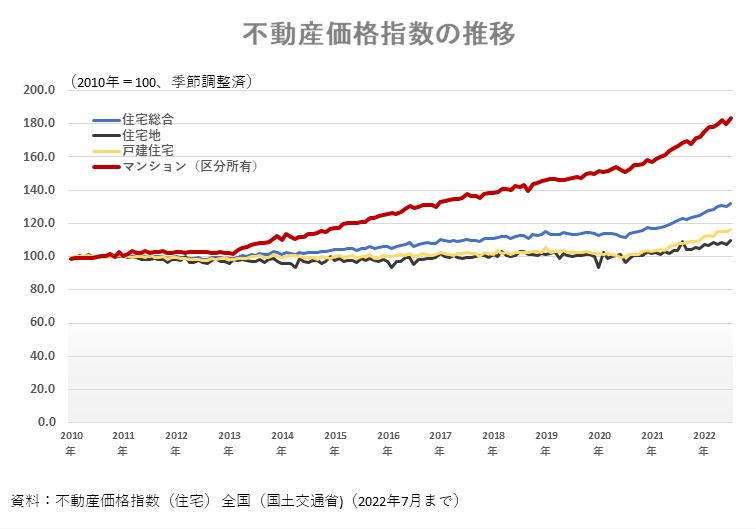

足下では弱含んでいますが、この要因はマンション価格の影響がありそうなので、次にマンションの価格推移について不動産価格指数をみてみます。

マンションの価格動向は、区分所有建物の所有権移転登記に基づく情報から作成しているので、基本的には中古物件となりますが、マンションは住宅地価格や戸建住宅等と異なり、2013年からここ9年は上昇傾向で推移しています。低金利等による追い風のなか、購買意欲に見合う価格帯の物件数が少ないと言われているため、中古マンション価格の上昇傾向はいましばらく続くと考えられます。

建設工事費デフレーターで見た投入コストの状況

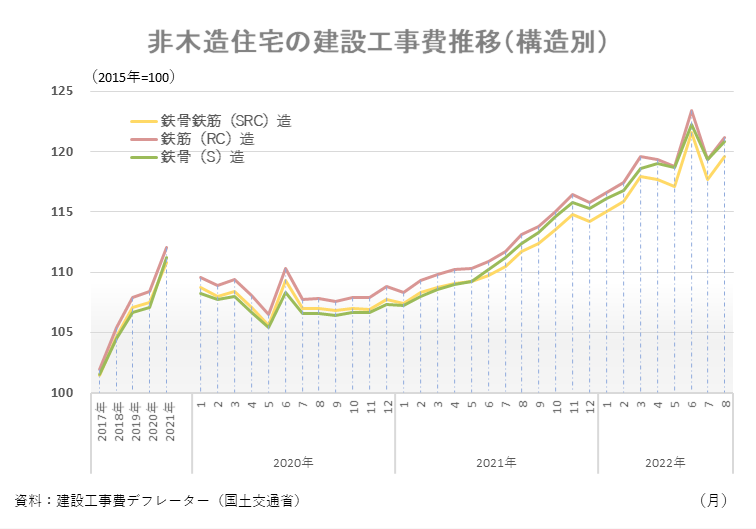

中古マンションの価格は上がっていますが、マンションの建築コストからマンション全体の価格を概観するため、建設工事費デフレーターからマンションを含む非木造住宅の建設工事費の推移を構造別に見てみます。

高層マンションに用いられる鉄骨鉄筋コンクリート(SRC)造、中低層マンションに用いられる鉄筋コンクリート(RC)造、超高層マンションに用いられる鉄骨(S)造のいずれもコロナ禍前から上昇傾向にあり、建築資材価格や労務費等が高騰しているものと考えられます。

これは、投入コストの3~4割(建設工事費デフレーターの個別ウエイトによる)を占める労務費が、国土交通省が定めている「公共工事費設計労務単価」が平成25年度の改定から10年連続で引き上げられており、民間工事もこれに準じて労務費が拡大しているためと思われます。

また、日本は資材の原燃料を輸入に頼っており、バブル景気終盤の1990年8月以来、およそ32年ぶりという円安は、世界情勢等によりしばらく続くと思われることから、住宅価格の上昇にも影響がでると思われます。

今回は、2回にわたり住宅投資の動向として、戸建住宅とマンションの動向を見てきました。新築戸建住宅売買業とマンション分譲業は、最初の緊急事態宣言からの回復期には反対の動きを見せたものの、足下では、新築戸建住宅は低下傾向に歯止めがかからない状況が継続し、マンション分譲業は、弱含んではいるもののコロナ禍前の水準と大差ない状況にあります。また、マンション売買仲介についても、コロナ禍直後の落ち込みから早期にコロナ禍前を超える水準までに回復し、足下では弱含んではいるものの、コロナ禍前の水準を維持しています。

他方で、価格動向については、新築戸建住宅と新築マンションのいずれも建設工事費の高騰の影響から、上昇傾向にあります。また、中古マンションについては、2013年から上昇傾向が続いています。

更に最近の記録的な円安が当面は続いていくと思われることから、住宅価格への更なる影響が懸念され、ひいては戸建住宅やマンションの販売動向にも悪影響が生じる可能性も考えられます。

今後の住宅投資の動向について、為替や物価の動向を踏まえ、引き続き先行きを注視して行きたいと思います。

(2022年7月14日公表)

(本解説に関する注意事項)

本解説は、公に入手可能で、経済産業省経済解析室が信頼できると判断した情報を用いて作成しています。ただし、使用した情報を全て、個別に検証しているものではないため、これらの情報が全て、完全かつ正確であることを保証するものではありません。

また、本解説は、統計等の利活用促進を目的に、経済解析室の分析、見解を示したものであり、経済産業省を代表した見解ではありません。