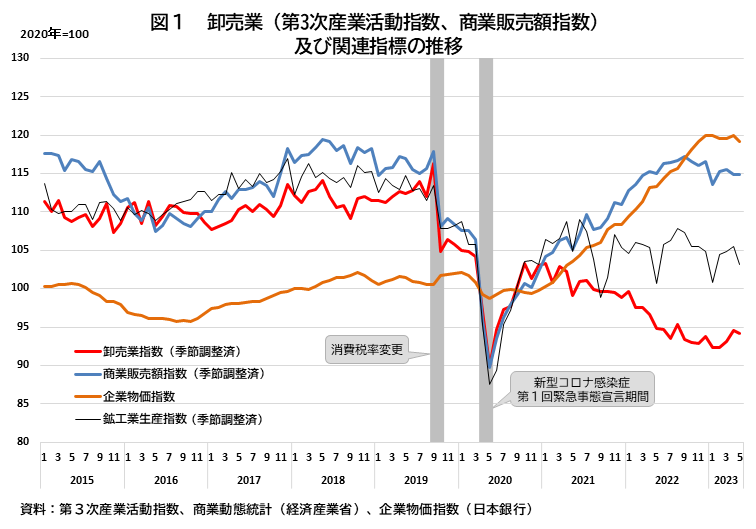

2019年10月の消費税率変更以降、新型コロナウイルス感染症の緊急事態宣言の時期を除いても第3次産業活動指数の卸売業の活動が下方トレンドを描き低迷しています。鉱工業の生産活動を示す指標の鉱工業生産指数の動きは、卸売業の活動と類似していますが、この2、3年を振り返ると乖離しています。また、第3次産業活動指数の卸売業は、商業動態統計の卸売業の販売額を実質化して作成していますが、商業動態統計の卸売業販売額指数の動きとは、2021年以降大きく乖離していますので、今回はその要因を探ってみます。

物価の上昇が大きく影響している

図1では、第3次産業活動指数(季節調整済、便宜的に2020年平均を100に調整)、商業販売額指数(季節調整済、2020年=100)の卸売業、鉱工業生産指数(季節調整済、2020年=100)並びに、企業物価指数(2020年=100)(以下、CGPI)の総合の4系列を比較しています。卸売業の活動を示す指数としての第3次産業活動指数は実質値の指数、商業動態統計の商業販売額指数は名目値の指数となりますので、その間には名目値を実質値にするデフレータが存在します。デフレータの元となるCGPIが上昇(物価上昇)した時期をみますと、2019年以前にも、第3次産業活動指数と商業販売額指数が乖離する時期に重なります。CGPIが低下(物価の低下)する局面では接近する傾向も確認できます。鉱工業生産指数は、その間にあり、似たような動きとなっています。

2020年初頭からの原油高、円安による原材料価格の上昇が、2021年になると最近にはない物価の上昇局面となり、足下では2020年平均に比べて2割ほどの上昇となっています。この影響から商業販売額指数も上昇トレンドとなっており、物価の上昇が落ち着きをみせると商業販売額指数も頭打ち感を見せています。

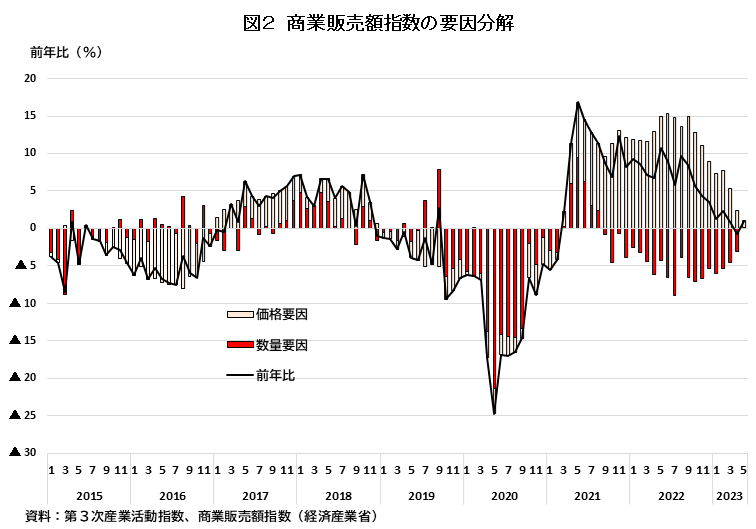

商業販売額指数(原指数)の前年同月比について第3次産業活動指数(原指数)を数量要因とし、商業販売額指数を第3次産業活動指数で除して算出したデフレータを価格要因として要因分解したのが図2になります。2019年10月以降、数量も価格も低下傾向を示していましたが、2021年3月からは価格要因が一貫して商業販売額指数の押し上げ要因となっています。一方、数量要因となる第3次産業活動指数は、2021年3月から8月は前年のコロナショックの反動からプラスに寄与していましたが、その間を除けば、押し下げ要因となっています。

卸売業の中身は様々な動きに

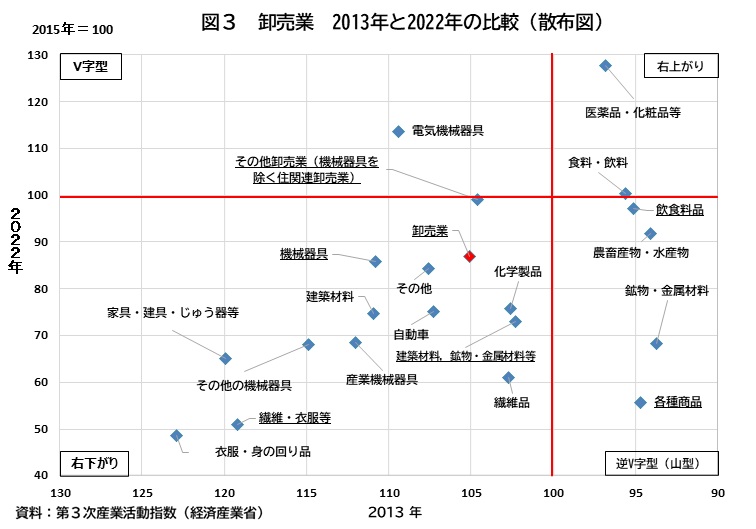

第3次産業活動指数の卸売業の内訳を見てみます。卸売業は、「各種商品卸売業」「繊維・衣服等卸売業」「飲食料品卸売業」「建築材料,鉱物・金属材料等卸売業」「機械器具卸売業」「その他卸売業(機械器具を除く住関連卸売業)」の6つの中分類から構成されています。さらに14の小分類がありますので、詳細は「概要、指数値一覧の冊子」の9ページを参照してください。

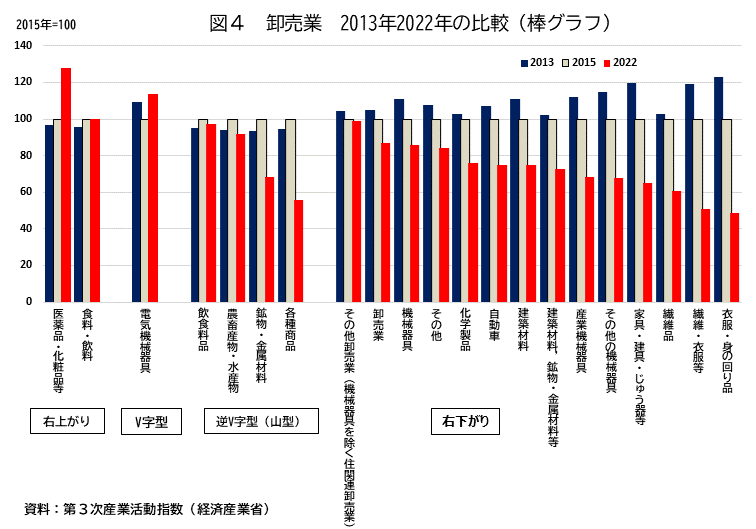

次の図3では、卸売業の内訳となる中分類と小分類について2013年(横軸)、2022年(縦軸)の2時点の指数値をプロットしています。なお、便宜的に横軸を反転していますのでご留意ください。2015年を縦軸横軸ともに赤線で表示しますと、右上にある「医薬品・化粧品等」卸売業は、2013年96.8、2015年100.0、2022年127.7の3時点をつなぎますと2013年から2022年までの平均成長率3.1%の右上がりになります。一方、「衣服・身の回り品」卸売業は、2013年122.9、2015年100.0、2022年48.7の3時点をつなぎますと同平均成長率▲9.8%の右下がりになります。その他、「電気機械器具」卸売業は、2015年を基点としてV字型に、「各種商品」卸売業は、2015年を基点として山型(逆V字)となります。図4も合わせてみますとイメージがつかみやすくなると考えます。

卸売業は、「医薬品・化粧品等」卸売業など3業種以外は、2015年の水準以下となる姿となっています。要因としては、卸売業には、仕入れ先が製造業や海外からの輸入となる第一次卸、仕入れ先が他の卸売業となる第二次卸があります。卸売業は、仕入れ額と販売額の差となるマージンが基本となる「業」ですから、長期のデフレ経済がマージン額を縮減させることとなり、第二次卸の事業環境の悪化につながったのではないか考えられます。また、ブランド力がある小売業が自ら商品企画し生産者に生産委託し、卸売業を仲介しない(いわゆる中抜き)取引の拡大が考えられます。

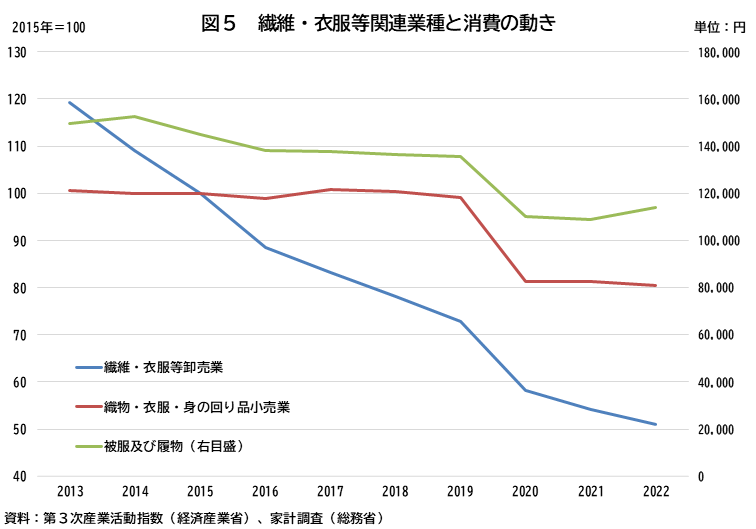

図5では、2013年と比べて大きく低下している「衣服・身の回り品」卸売業と「繊維品」卸売業の上位分類になります「繊維・衣服等卸売業」と「織物・衣服・身の回り品小売業」そして家計調査から「被服及び履物」の年間支出額を比較しています。小売業と家計の消費支出には、2020年からの新型コロナウイルスの感染拡大により外出を控える行動変化を受けた影響が見えます。「繊維・衣服等卸売業」が低下した要因は、前述に説明したブランド力や商品企画力のある小売業の台頭による影響や繊維原料・糸・織物などの産業向けが繊維工業の低迷を受けた影響と見られます。第3次産業活動指数と鉱工業生産指数とのこのところの乖離については、技術的なことも考えられますので別の機会に説明させていただきます。

(本解説に関する注意事項)

本解説は、公に入手可能で、経済産業省経済解析室が信頼できると判断した情報を用いて作成しています。ただし、使用した情報を全て、個別に検証しているものではないため、これらの情報が全て、完全かつ正確であることを保証するものではありません。

また、本解説は、統計等の利活用促進を目的に、経済解析室の分析、見解を示したものであり、経済産業省を代表した見解ではありません。