12月は、新築分譲マンションの発売戸数が最も多い月です。不動産経済研究所によると、2024年下期の供給見込みは1万9,000 戸(前年同期比16.1%増)と発表されています。上期の全売却戸数9,935戸に対し、下期は、その倍程度の戸数が発売される予定となります。「2023年の東京23区(以下、23区)の新築マンション平均価格が1億1,483万円と初の一億円突破」と話題になったのは1月のことでした。不動産価格高騰の話題ばかりで「マイホーム」購入にお悩みの人も多いのではないでしょうか?

前回の分析 「マンション投資の動向をみる(住宅投資の動向2)」 では、マンション動向についてお届けしましたが、今回は、高騰する首都圏の新築分譲マンションをメインにマンション市場の価格変化についてレポートします。

マンション市場の動向

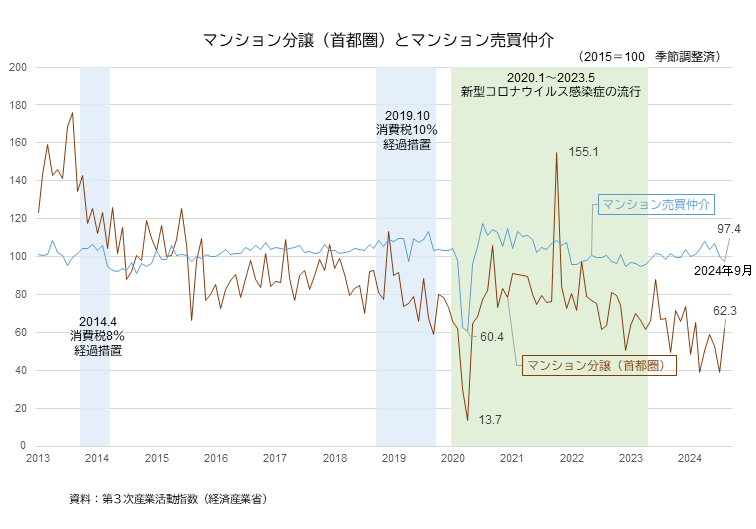

まず、第3次産業活動指数の「マンション分譲業」指数で新築分譲マンションの動向を確認してみると、内訳業種の「新築分譲マンション(首都圏)」は、2019年10月の消費税率引き上げに伴う経過措置による駆け込み需要後の2019年4月から減少傾向にありました。その後、新型コロナウイルス感染症の流行により経済活動が停滞すると、コロナショックの影響で2020年5月は指数値13.7まで落ち込みましたが、その後持ち直し2021年11月に同155.1を記録し、それ以降は再び下降トレンドになっています。これに対し、「マンション売買仲介」指数で中古マンションの動向をみると、「新築分譲マンション(首都圏)」のような下降はみられません。

価格高騰の状況

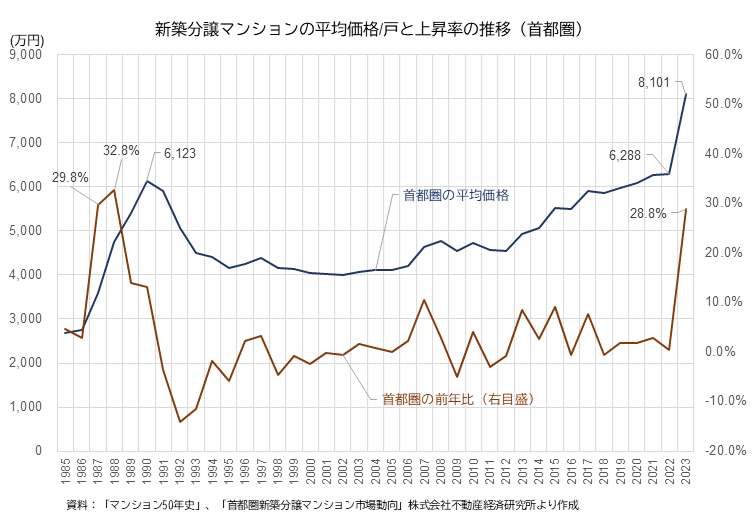

新築分譲マンションの価格高騰が注目されておりますが、どれくらい高くなっているのでしょうか。首都圏の新築分譲マンションのバブル景気以降の平均価格の推移をみると、2023年はバブル期の最高平均価格6,123万円(1990年)を大幅に越える8,101万円を記録し、過去最高となりました。前年上昇率でみると、2023年は前年比28.8%と、過去、最も上昇率が高かった1988年の同32.8%、1987年の同29.8%に次ぐ高い上昇率となりました。

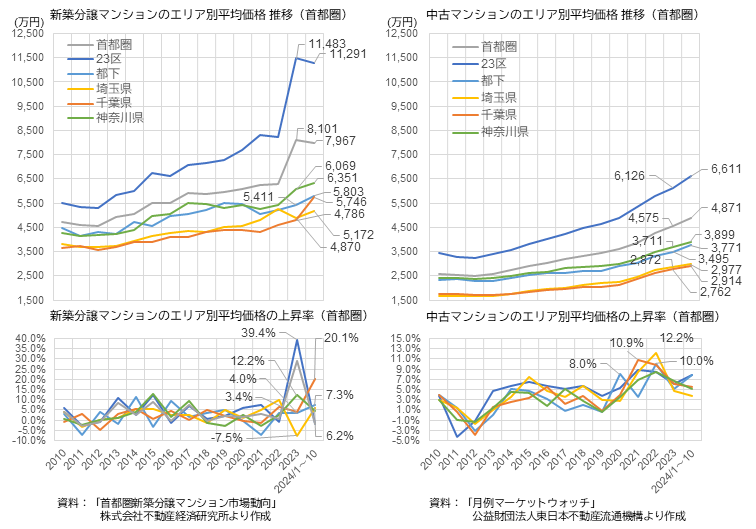

新築分譲マンションのエリア別平均価格をみると、2023年は、23区が1億1,483万円(前年比39.4%)と急騰しています。23区以外については、神奈川県が6,069万円(同12.2%)と次いで高い上昇率となっていますが、千葉県は4,786万円(同4.0%)、都下は5,411万円(同3.4%)といずれも23区のような急騰はみられず、埼玉県については4,870万円(同-7.5%)と逆に低下しています。2024年に入ってからの推移(1月から10月)は、23区が1億1,291万円(同-1.7%)と低下しているのに対し、千葉県が5,746万円(20.1%)と急上昇しており、続いて都下5,803万円(同7.3%)、埼玉県5,172万円(同6.2%)、神奈川6,351万円(同4.6%)と続き、23区以外のエリアで平均価格の上昇が起きているようです。

中古マンションのエリア別平均価格をみてみます。23区を中心に2012年以降下がることなく上昇しています。特に2020年以降の平均価格の上昇率が高くなっており、都下の2,920万円(前年比8.0%)から上昇が始まり、2021年には、千葉県の2,369万円(同10.9%)と続き、2022年には、埼玉県の2,743万円(同12.2%)、都下の3,326万円(同10.0%)と二桁台の上昇が続きました。都心の価格上昇の影響は近隣エリアの中古マンションの需要を高め、近隣エリアでも上昇が始まっていたことがわかります。

供給戸数の価格帯の変化

新築分譲マンションの価格高騰の状況を確認するため、エリア別に価格帯別の発売戸数の構成比を日銀の量的・質的金融緩和政策により不動産価格上昇が始まった2013年から、オリンピック特需が始まった2015年、消費税引き上げがあった2019年、今後の金融政策の動向が注目された2023年の順に追ってみました。

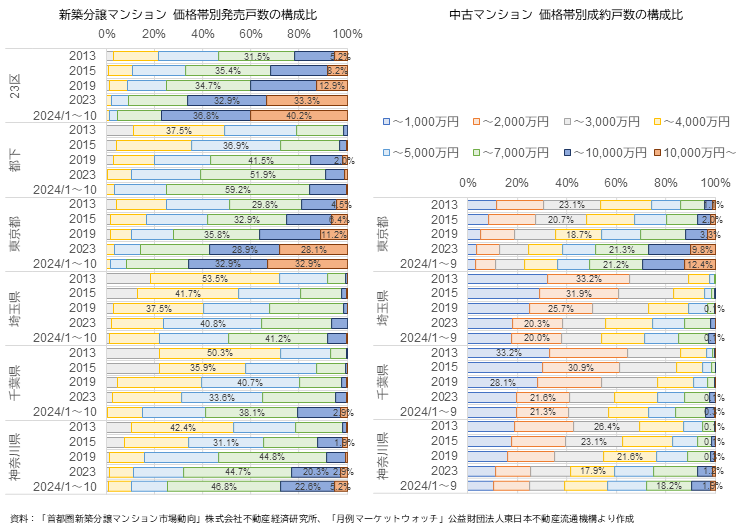

2023年に平均価格が最も上昇した23区をみると、2013年は「5,000万円以下」の販売戸数が約5割を占めていたのに対し、2023年は「5,000万円以下」が約1割に減少し、2013年時点では、発売戸数の5.2%しかなかった億ション(1億円以上の物件)が、2023年には33.3%まで増加しています。このように高価格帯の住戸の割合が増加した影響こそが、2023年の23区の平均価格を1億円突破に押し上げた要因と考えられます。

また、23区以外をみると、2023年の都下、神奈川県は「7,000万円超1億円以下」が最多価格帯と、高額化傾向にありますが、平均価格は23区に比べ半値程度であり、埼玉県、千葉県も最多価格帯は「4,000万円超5,000万円以下」と23区に比べると値頃感が感じられます。

さらに、中古マンションについてもみてみると、新築分譲マンションと同様に成約価格は高額化傾向にあります。2013年の東京都は「2,000万円超3,000万円以下」の物件が多く購入されていましたが、2023年は「5,000万円超7,000万円以下」が多くなっています。東京都以外のエリアでは、神奈川県が2013年の「2,000万円超3,000万円以下」から2023年は「3,000万円超4,000万円以下」が多く購入されるようになり価格上昇の影響がみられますが、新築に比べれば6割程の平均価格となっています。埼玉県、千葉県では、2020年代に入っても「3,000万円以下」の物件の成約戸数が約5割を占めています。

上昇率が高くても、中古マンションは、新築分譲マンションに比べリノベーションやリフォーム費用を含めても調達資金を抑えることができるため、魅力的な選択肢の一つになっていると考えられます。

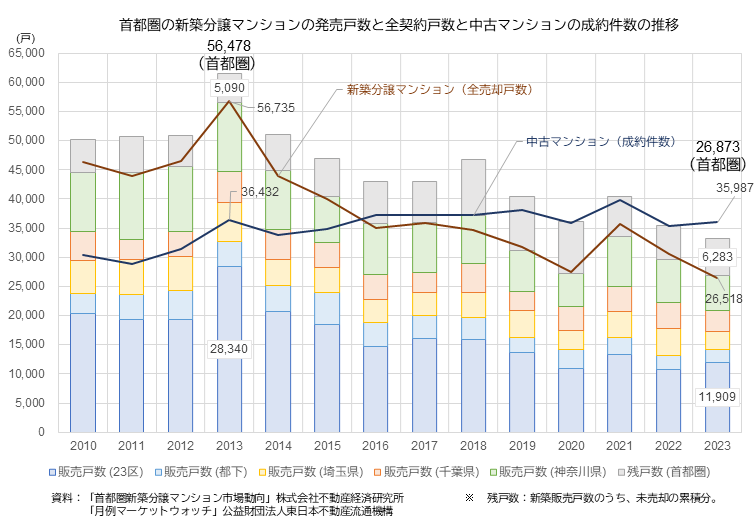

ここで、供給についてみると、23区の新築分譲マンションの販売戸数は、2013年の28,340戸から2023年は11,909戸まで減少しています。首都圏全体でみても新築分譲マンションは、2013年以降減少傾向にあり、2013年の56,478戸から2023年の26,873戸と半減しています。首都圏全体の減少は、23区の販売戸数の減少による影響が大きく、エリア別にみても2013年から2023年の10年間で千葉県を除き、それぞれ約5割の減少となっています。

これらのことを踏まえ、新築分譲マンションの全売却戸数と中古マンションの成約件数の推移をみると、中古マンションの成約件数が減少していない理由としては、2013年から2023年の10年間で新築分譲マンションの発売戸数が約5割まで減少し、かつ価格高騰の影響を受けるなか、根強いマンション需要の多くを中古マンションが支えてきたと捉えることができるのではないかと考えます。

今後の価格変動について

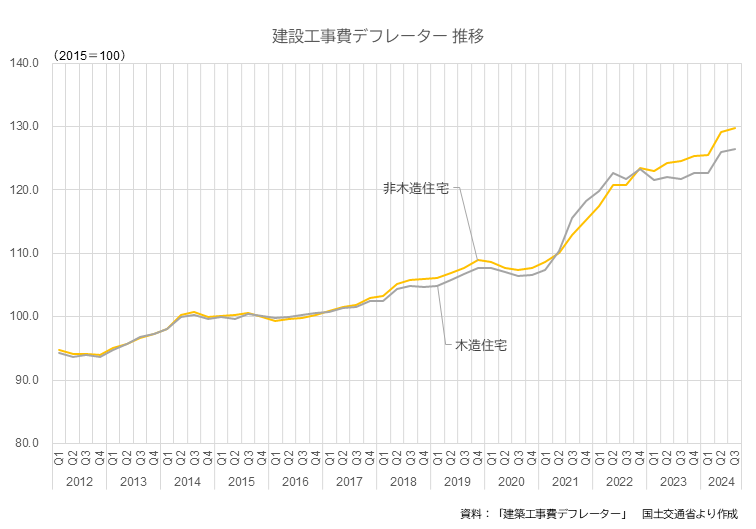

今後のマンション価格の動向を建設コスト面から確認するため、2024年の第3四半期までの建設工事費デフレーターをみると、鉄筋コンクリート造(RC)、鉄筋鉄骨コンクリート造(SRC)のマンションが含まれる「非木造住宅」の指数は、2021年から2022年に急上昇し、2024年に入っても上昇し続けています。

マンションの建設は大型物件になると着工から販売まで2年程かかることから、現在の建設費用の上昇はラグを経て2年程度後の住宅価格に転嫁されることになります。このため、建設工事費デフレーターに低下の兆候がみられなければ、しばらくはコスト要因からの新築分譲マンション価格の上昇は続くと考えられ、中古マンションの価格も影響することが予想されます。

まとめ

ここまで、首都圏におけるマンションの価格変動についてみてきましたが、いかがだったでしょうか。

首都圏の新築分譲マンション価格高騰は、2022年から2023年にかけて23区の販売平均価格が急騰している影響で首都圏全体の平均販売価格が押し上げられています。エリア別には、23区以外では、都下、神奈川県でも上昇傾向がみられますが、23区に比べれば比較的価格上昇は緩やかだったことがわかりました。

またこれらの動きが、2024年以降の23区以外のマンション供給の多いエリアで傾向を強めていることもみえてきました。中古マンションについても価格上昇が波及している状況がうかがえますが、成約件数をみると新築分譲マンション程の落ち込みがないことから、価格的には魅力的な選択肢となっているようです。引き続き動向をみていきたいと思います。

(本解説に関する注意事項)

本解説は、公に入手可能で、経済産業省経済解析室が信頼できると判断した情報を用いて作成しています。ただし、使用した情報を全て、個別に検証しているものではないため、これらの情報が全て、完全かつ正確であることを保証するものではありません。

また、本解説は、統計等の利活用促進を目的に、経済解析室の分析、見解を示したものであり、経済産業省を代表した見解ではありません。