税制について

(1)組織再編成税制

組織再編成の前後で経済実態に実質的な変更がないと考えられる「適格組織再編成」の場合には、合併等の組織再編成における移転資産等の譲渡損益と、株主の株式の譲渡損益の計上を繰り延べることとされる等、整理されています。詳細については、下記の財務省ウェブサイトをご確認ください。

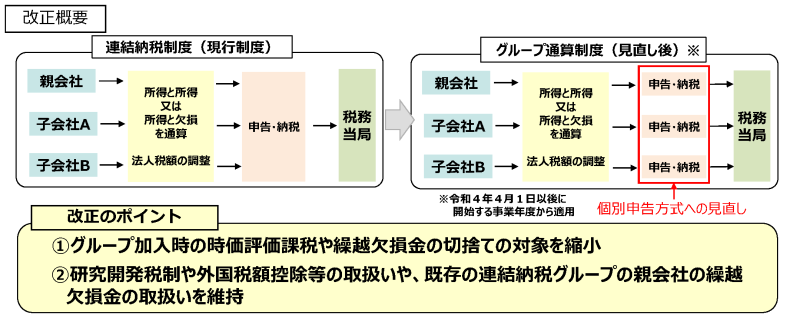

(2)グループ通算制度

事務負担の軽減等の観点から、グループ内において損益通算を可能する「連結納税制度」の基本的な枠組みを維持しつつ、親会社、完全子会社のそれぞれが申告・納税を行う「グループ通算制度」へと見直しを行いました。

経済産業関係 令和2年度税制改正について(PDF形式:4,257KB)![]()

令和4年4月1日以後開始事業年度からグループ通算制度の適用が始まっています。

グループ通算制度の詳細については、以下の国税庁ウェブサイトをご確認ください。

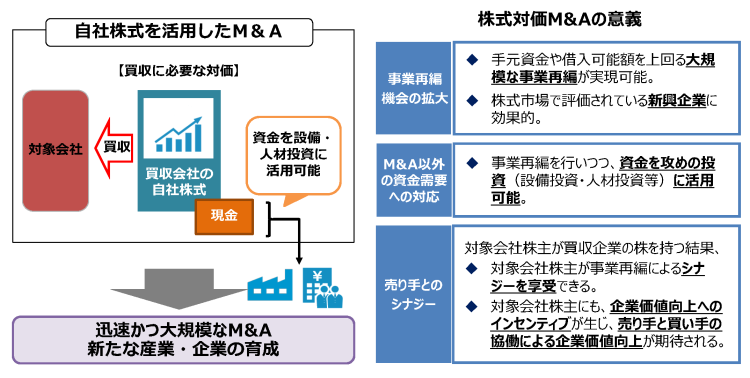

(3)株式対価M&A

企業の機動的な事業再構築を促すための自社株式等を対価とするM&Aの円滑化について、会社法改正で創設された株式交付制度を用い、買収会社が自社の株式を買収対価としてM&Aを行う際の対象会社株主の株式譲渡益の課税を繰り延べる(株の売却時に課税)ことができます。実効的な制度とするため、事前認定を不要とし、現金を対価の一部に用いるものも対象とする(総額の20%まで)とともに、恒久的な制度として創設されました。

経済産業関係 令和3年度税制改正について(PDF形式:2,882KB)![]()

お問合せ先

経済産業政策局産業組織課

電話:03-3501-1511(内線)2621~2624

FAX:03-3501-6046

最終更新日:2026年6月1日