2050年カーボンニュートラルの実現には、民間企業による脱炭素化投資の加速が不可欠です。

産業競争力強化法の計画認定制度に基づく生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対して、最大10%の税額控除(中小企業者等の場合は最大14%)又は50%の特別償却(注1)を措置します。

申請に当たっては、ページ下部「参考資料」にあるエネルギー利用環境負荷低減事業適応計画(CN税制)の申請方法・審査のポイントやエネルギー利用環境負荷低減事業適応計画(CN税制)Q&Aをよくご覧ください。

また、鉄道業に関する事業適応計画の申請に際しては、本資料の他、国土交通省ホームページに掲載の「鉄道車両を対象設備とする場合の留意点」をご覧ください。

注1)措置対象となる投資額は、500億円まで。控除税額は、DX投資促進税制と合計で法人税額又は所得税額の20%までになります。

令和7年4月から、SHK制度※が一部見直され、新しい基礎排出係数が創設されますが、CN税制では制度の連続性の観点から、事業適応計画の申請において令和6年度実績のエネルギー起源二酸化炭素の排出量を算定する際には、電気については、令和7年度提出用の未調整排出係数(令和6年度実績)、都市ガス・熱(産業用蒸気を除く)については、令和6年度提出用の基礎排出係数(令和5年度実績)を使用してください。

<参考>

令和7年度報告からの温室効果ガス排出量算定・報告・公表制度(SHK制度)の変更点について

※SHK制度:一定量以上の温室効果ガスを排出する事業者に自らの排出量の算定と国への報告を義務付け、国が公表する制度

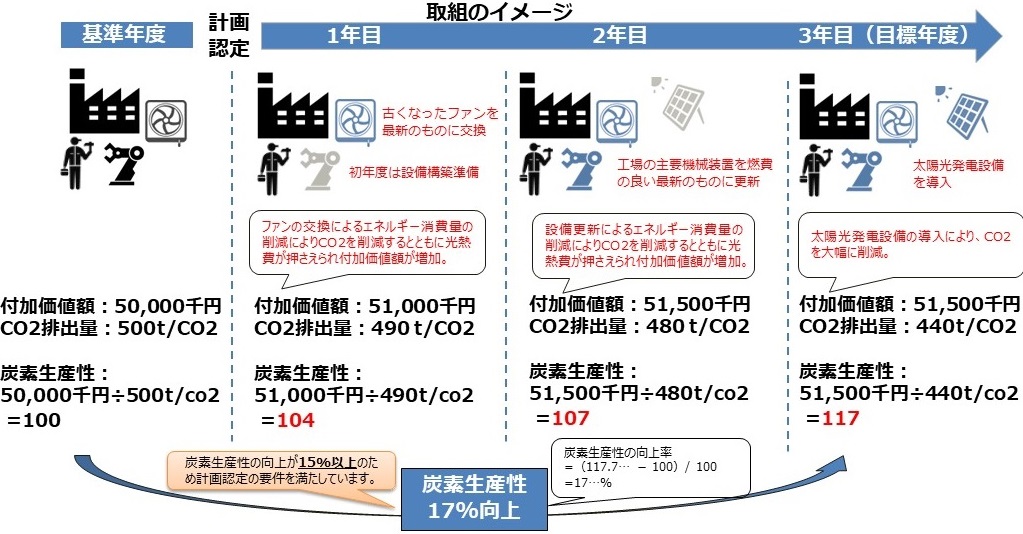

炭素生産性の相当程度の向上と措置内容

税額控除率については、企業区分及び認定された計画全体の炭素生産性の向上率によって異なります。

| 企業区分 | 炭素生産性の向上率 | 税制措置 |

|---|---|---|

| 中小企業者等(注2) | 17% | 税額控除14% 又は 特別償却50% |

| 10% | 税額控除10% 又は 特別償却50% | |

| 中小企業者等以外の事業者 | 20% | 税額控除10% 又は 特別償却50% |

| 15% | 税額控除5% 又は 特別償却50% |

注2)中小企業者等とは、租税特別措置法第10条の5の6第9項第1号に規定する中小事業者又は同法第42条の12の7第6項第1号に規定する中小企業者をいいます。詳細は、「エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント」のp.6を参照してください。

生産工程等の脱炭素化と付加価値向上を両立する設備導入(計画の全体像)

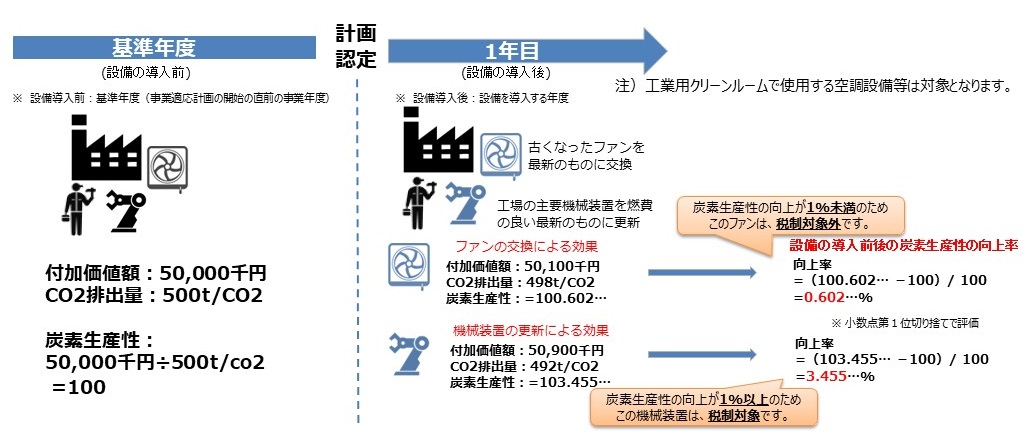

生産工程等の脱炭素化と付加価値向上を両立する設備導入(設備の効果)

- 計画に記載された設備のうち、設備導入前後の事業所の炭素生産性を1%以上向上させる設備の設備投資に対して、次のいずれかの税制措置の適用を受けることができます。

①中小企業者等の場合は税額控除10%(炭素生産性を17%以上向上させる計画については14%)

②中小企業者等以外の場合は税額控除5%(炭素生産性を20%以上向上させる計画については10%)

③特別償却50%(①、②と異なり、企業区分に関係なく適用可能です。) - なお、広く一般に流通するLED等の照明設備及びエアコンディショナー(使用者の快適性を確保するために使用されるものに限る。)(注)は税制措置の対象外です。

炭素生産性の向上要件の数値算出について

炭素生産性の比較方法

(注1)目標年度:エネルギー利用環境負荷低減事業適応計画の開始後3年以内に設定した年度

①目標年度:事業所 基準年度:事業所

②目標年度:事業者全体 基準年度:事業者全体

③目標年度:事業所 基準年度:事業者全体(新設の事業所など、基準年度の炭素生産性の数値が存在しない場合)

適用期限

2026年3月31日までにエネルギー利用環境負荷低減事業適応計画の認定をに受け、その認定を受けた日から同日以後3年を経過する日まで

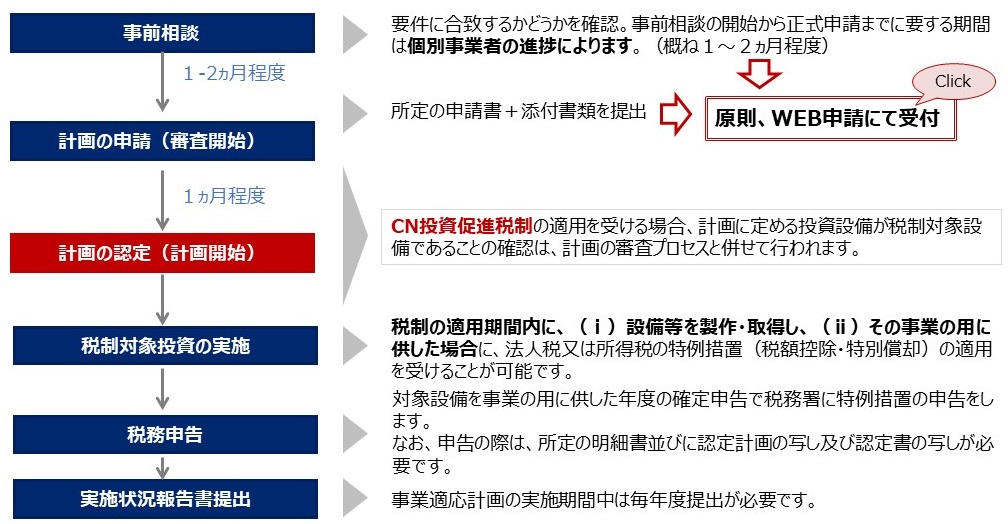

申請の流れ・スケジュールイメージ

申請方法

原則WEB申請で受付をしております。申請はこちらから。【申請の添付書類フォーマット】

- 申請様式(産業競争力強化法施行規則様式第十八)

※実際の申請は、WEB申請をお願いします。こちらで掲載している様式は申請内容の事前確認等にご使用ください。 - 事業適応計画の認定申請書 添付書面①(表紙など)

- 事業適応計画の認定申請書 添付書面②(計算ツールなど)

認定案件

参考資料

- エネルギー利用環境負荷低減事業適応計画(CN税制)の申請方法・審査のポイント

- エネルギー利用環境負荷低減事業適応計画(CN税制)Q&A

- エネルギー起源二酸化炭素排出量等計算ツール

- エネルギー起源二酸化炭素排出量等計算ツールの利用マニュアル

関連条文

- 産業競争力強化法施行規則

- 生産工程効率化等設備に関する命令

- 生産工程効率化等設備のうちエネルギーの利用による環境への負荷の低減に著しく資するものとして経済産業大臣が定める基準

- 生産工程効率化等設備のうちエネルギーの利用による環境への負荷の低減に特に著しく資するものとして経済産業大臣が定める基準

- 事業適応の実施に関する指針

- 事業分野別実施指針

お問い合わせ先

GXグループ環境政策課GX推進企画室(代表)03-3501-1511※まずはご不明な点があればご相談ください。

※公表している認定計画の個別の内容については、直接各々の担当課へお問い合わせください。

| 省庁 | 主な担当業種 | 担当課室 | 電話番号 |

|---|---|---|---|

| 経済産業省 | 製造業、流通・小売業 | GXグループ 環境政策課GX推進企画室 | 03-3501-1511 |

| 金融庁 | 金融機関 | 総合政策局 総合政策課 | 03-3506-6000 |

| 警察庁 | 警備業 | 生活安全局 生活安全企画課 | 03-3581-0141 |

| 総務省 | 通信・放送業 | 情報流通行政局 地域通信振興課 デジタル経済推進室 | 03-5253-5857 |

| 財務省 | たばこ事業、塩事業 | 理財局 総務課たばこ塩事業室 | 03-3581-4111 |

| 酒類業 | 国税庁 課税部 酒税課 | 03-3581-4161 | |

| 厚生労働省 | 医薬品製造業 | 医政局 医薬産業振興・医療情報企画課 | 03-5253-1111 |

| 農林水産省 | 食品産業 | 大臣官房新事業・食品産業部 外食・食文化課食品ロス・リサイクル対策室 | 03-3502-8111 |

| 国土交通省 | 運輸業 (鉄道業・造船業を除く) |

総合政策局 参事官(交通産業)室 | 03-5253-8111 |

| 鉄道業 | 鉄道局 総務課 企画室 | ||

| 造船業 | 海事局 船舶産業課 | ||

| 建設業 | 不動産・建設経済局 建設市場整備課 | ||

| 環境省 | 廃棄物処理業 | 環境再生・資源循環局 資源循環課 | 03-6205-4903 |

最終更新日:2026年6月9日