AD(アンチダンピング)措置とは

- AD(アンチダンピング)措置とは、輸出国の国内価格よりも低い価格による輸出(ダンピング輸出)が、輸入国(日本)の国内産業に被害を与えている場合に、その価格差を相殺する関税を賦課できる措置のことです。この措置は、WTO協定(GATT・AD協定)において認められているものです。

- AD措置は、原則、国内生産者(申請企業)からの申請(課税の求め)に対し、経済産業省・財務省等からなる調査チーム(調査当局)による調査(原則1年、最大18カ月)を行い、要件を満たしていることが認められた場合に発動されます。課税期間は原則として5年以内ですが、期限内に正当な見直しが行われた場合には延長されます。

【詳細はこちら】

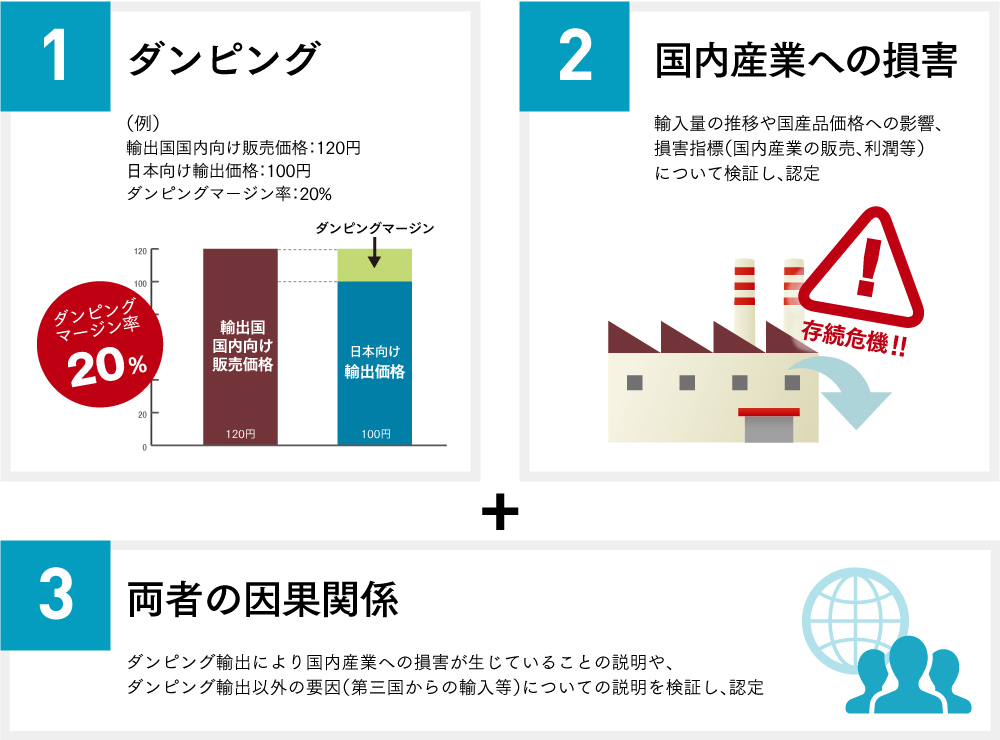

AD措置の発動3要件

AD措置の発動要件は

- ダンピング輸出

- 国内産業への損害

- 両者(上記1.及び2.)の因果関係

の3要件が満たされていることが認められた場合に発動されます。

CVD(補助金相殺関税)

相殺関税措置とは、政府補助金を受けて生産等がなされた貨物の輸出が輸入国の国内産業に損害を与えている場合に、当該補助金の効果を相殺する目的で賦課される特別な関税措置をいいます。

相殺関税制度は、WTO協定(GATT・SCM協定)において認められているものです。わが国では、関税定率法(第7条)等により調査手続き等が定められています。概要等は、以下のとおりです。

相殺関税措置の概要

- 措置内容: 輸入関税の賦課

- 措置期間: 最長で5年以内。ただし、期限内に正当な見直しがあった場合は、延長される。

- 対象: 当該貨物の供給者又は供給国を特定し適用

- 発動要件:

- 補助金を受けた貨物の輸入の事実

- 国内産業の損害の事実

- 両者の因果関係

- 国内産業を保護するために必要であること

相殺関税措置の発動手順

SG(セーフガード)

セーフガードとは、特定品目の貨物の輸入の急増が、国内産業に重大な損害を与えていることが認められ、かつ、国民経済上緊急の必要性が認められる場合に、損害を回避するための関税の賦課又は輸入数量制限を行うものです。概要等は、以下のとおりです。

一般セーフガードの概要

(1)措置内容等

- 措置内容: 輸入国管理(関税の賦課又は数量制限)

- 措置水準: 重大な損害を防止又は救済し調整を容易にするために必要な限度

(数量制限の場合は最近3年間の平均を下回らない水準)

- 措置期間: 最長で4年以内、延長した場合は合計で8年まで

- 対象国: 全世界に対して無差別に適用

- 対抗措置(関税譲許の停止):

原則発動後3年が経過した後に、実質的に等価値の関税譲許の停止が可能。

但し、輸入の絶対的増加が認められない場合には、3年以内でも譲許の停止を行うことが可能。

- 発動要件:

- 輸入の増加

- 国内産業に対する重大な損害又はそのおそれ

- 両者の因果関係

- 国民経済上緊急の必要性

(2)我が国の事例

ねぎ、生しいたけ、畳表

(経緯)

-

2001年(平成13年)

-

4月23日 暫定措置発動

11月8日 暫定措置終了

12月21日 調査終了(確定措置を発動せず)

-

2000年(平成12年)

-

11月24日 農林水産大臣から調査開始要請

12月22日 調査開始

(措置内容)

一般セーフガード措置の発動手順

広報活動のあゆみ

セーフガードとは、特定品目の貨物の輸入の急増が、国内産業に重大な損害を与えていることが認められ、かつ、国民経済上緊急の必要性が認められる場合に、損害を回避するための関税の賦課又は輸入数量制限を行うものです。概要等は、以下のとおりです。

一般セーフガードの概要

(1)措置内容等

- 措置内容: 輸入国管理(関税の賦課又は数量制限)

- 措置水準: 重大な損害を防止又は救済し調整を容易にするために必要な限度

(数量制限の場合は最近3年間の平均を下回らない水準)

- 措置期間: 最長で4年以内、延長した場合は合計で8年まで

- 対象国: 全世界に対して無差別に適用

- 対抗措置(関税譲許の停止):

原則発動後3年が経過した後に、実質的に等価値の関税譲許の停止が可能。

但し、輸入の絶対的増加が認められない場合には、3年以内でも譲許の停止を行うことが可能。

- 発動要件:

- 輸入の増加

- 国内産業に対する重大な損害又はそのおそれ

- 両者の因果関係

- 国民経済上緊急の必要性

(2)我が国の事例

ねぎ、生しいたけ、畳表

(経緯)

-

2001年(平成13年)

-

4月23日 暫定措置発動

11月8日 暫定措置終了

12月21日 調査終了(確定措置を発動せず)

-

2000年(平成12年)

-

11月24日 農林水産大臣から調査開始要請

12月22日 調査開始

(措置内容)

一般セーフガード措置の発動手順