【お知らせ】

本税制は2025年3月31日をもって廃止となりました。

2024年度末までに計画認定された事業者は、計画の終了まで実施状況の報告をする必要がありますのでご注意下さい。

本税制は2025年3月31日をもって廃止となりました。

2024年度末までに計画認定された事業者は、計画の終了まで実施状況の報告をする必要がありますのでご注意下さい。

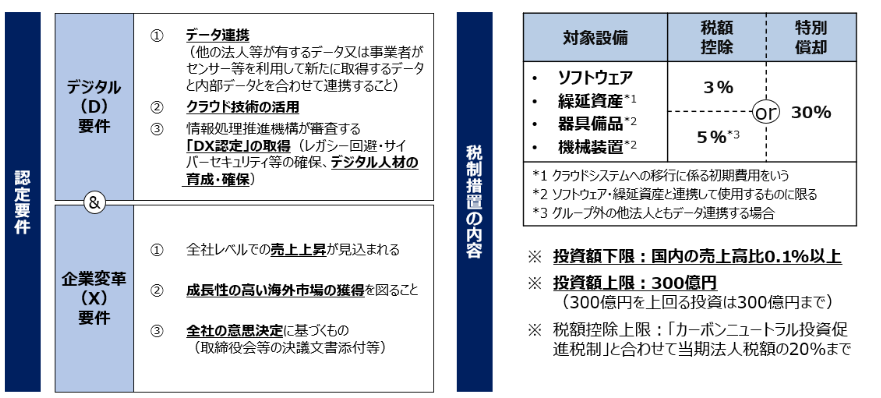

DX投資促進税制の概要【適用期限:2024年度末(2025年3月31日)まで】

DX投資促進税制とは、産業競争力強化法に基づく自部門・拠点毎ではない、全社レベルのDXに向けた計画を主務大臣が認定した上で、

DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(最大5%)または特別償却30%を措置する計画認定制度です。

【制度概要】

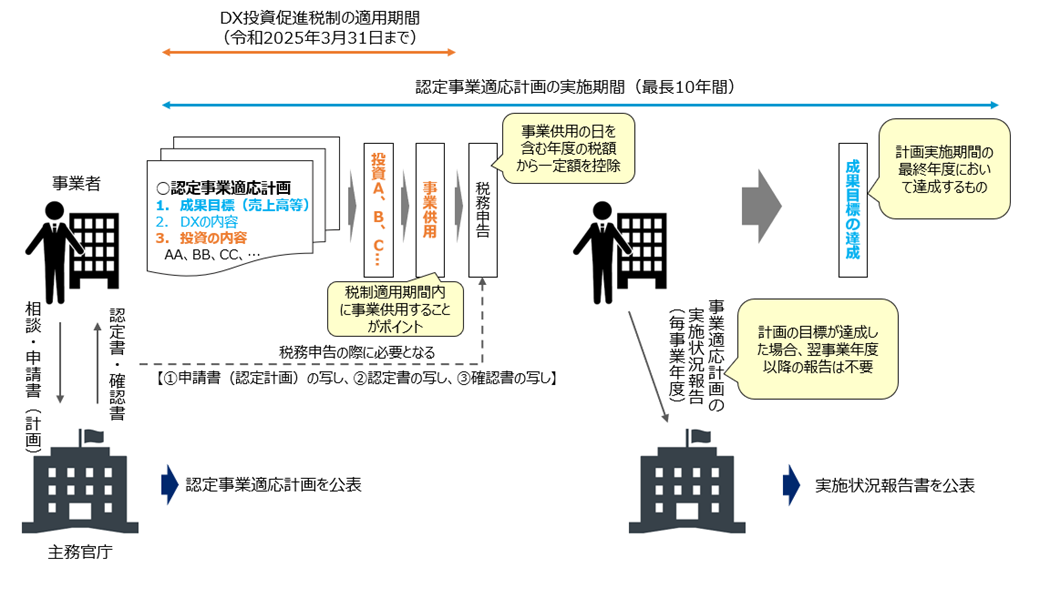

DX投資促進税制の税務申告・実施状況報告書提出までの手続き

計画認定の各省庁窓口

計画認定は、事業を所管している省庁が行いますので、計画の対象となる事業を所管している省庁にご相談ください。

担当省庁が不明な場合やDX投資促進税制の一般的な問合せは、経済産業省までお問い合わせください。

【主な各省庁窓口】

【主な各省庁窓口】

税制措置の適用を受ける際の手続フローイメージ

DX投資促進税制利用による税額控除・特別償却の措置を受ける場合、次の3つの資料をご用意の上で、お近くの税務署に税務申告を行う必要があります。①事業適応計画の申請書(認定計画)の写し

②事業適応計画の認定書の写し

③事業適応計画の認定確認書の写し

詳しい手続きフローは以下のイメージ図となっておりますので、ご確認ください。

実施状況報告書の留意点

※2024年度までに計画認定された事業者は、計画の終了まで実施状況の報告をする必要があります。- 計画の実施状況の報告

計画期間中の毎事業年度、計画の実施状況について、所定の様式に従って報告いただきます。 報告書の提出時期は原則、認定事業者の事業年度終了後3ヶ月以内となり、毎年度公表されます。(なお、事業適応期間中に目標を達成した場合は、翌年度以降の報告は不要となります。)

なお、事業年度の途中であったとしても、計画の実施に影響する事実が生じた、又は生じるおそれがある場合には、ただちに認定省庁にご相談ください。

- 計画の変更

実施中に計画を大きく変更する場合には、変更申請を行い、その認定を受ける必要があります。 例えば、新需要開拓の要件の目標値の大幅な変更や、前向きな取組の内容の大幅な変更などが対象となります。

計画変更の際の認定基準は、当初の申請時と同じ基準が適用され、また、変更認定の後に公表される点も同様です。

- 計画の終了

計画の実施期間が終了すれば、その結果を報告いただきます。実施状況の報告と同様に公表されます。

DX投資促進税制関連書類

DX投資促進税制に関するよくあるQ&A

申請様式

DX投資促進税制の実施状況報告書フォーマット

事業適応計画(産業競争力強化法)

- 事業適応計画HP

- 認定案件については以下をご覧ください

DX投資促進税制認定案件一覧

お問合せ先

商務情報政策局 情報技術利用促進課

電話:03-3501-1511(内線 3971~5)

最終更新日:2025年5月29日