- ホーム

- 政策について

- 政策一覧

- ものづくり/情報/流通・サービス

- キャッシュレス

キャッシュレス

最新・注目情報

- 2026/03/31 2025年のキャッシュレス決済比率を算出しました(New!)

- 2026/01/16「キャッシュレス推進検討会」のとりまとめを行いました

- 2025/03/31 2024年のキャッシュレス決済比率を算出しました

- 2024/03/29 2023年のキャッシュレス決済比率を算出しました

- 2023/12/18 カンボジア国立銀行との間で統一QRコード決済分野における協力覚書(MOC)を締結・交換しました

- 2023/06/01 クレジットカードの加盟店手数料の配分率が公開されました

キャッシュレスについて

1.キャッシュレスとは

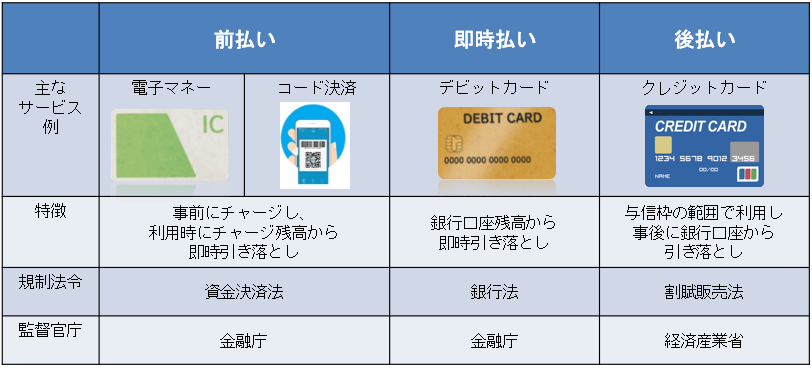

物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態をキャッシュレスと定義しています。主なキャッシュレスの手段として、電子マネー、コード決済、デビットカード、クレジットカードがあります。

キャッシュレスに関する説明資料等や、データについては下記HPから御確認ください。

2.キャッシュレスの社会的意義と目指す姿

キャッシュレス推進の社会的意義

「キャッシュレス推進検討会」において、「キャッシュレスの将来像に関する検討会」で示された消費者の利便性向上、現金決済に係るインフラコストの削減、業務効率化/人手不足対応、公衆衛生上の安心の実現、現金保有や取引機会減少による不正/犯罪の抑止といったキャッシュレス推進の社会的意義が引き続き重要であり、特に人手不足が進行する環境下で、業務効率化/人手不足対応の意義はより大きくなっていることを確認しました。

出典は、いずれも「キャッシュレス推進検討会とりまとめ(概要版)」

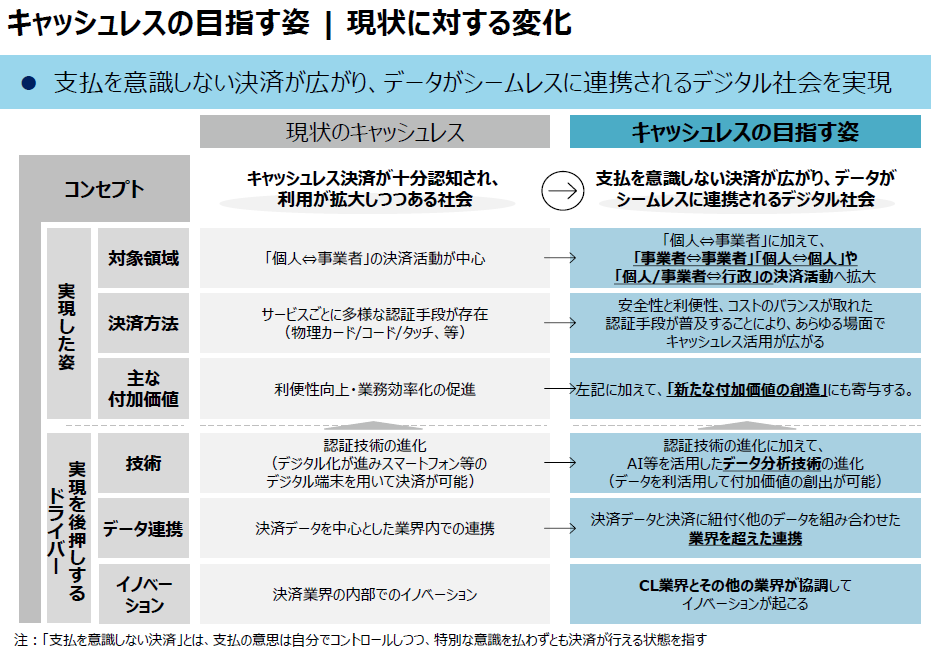

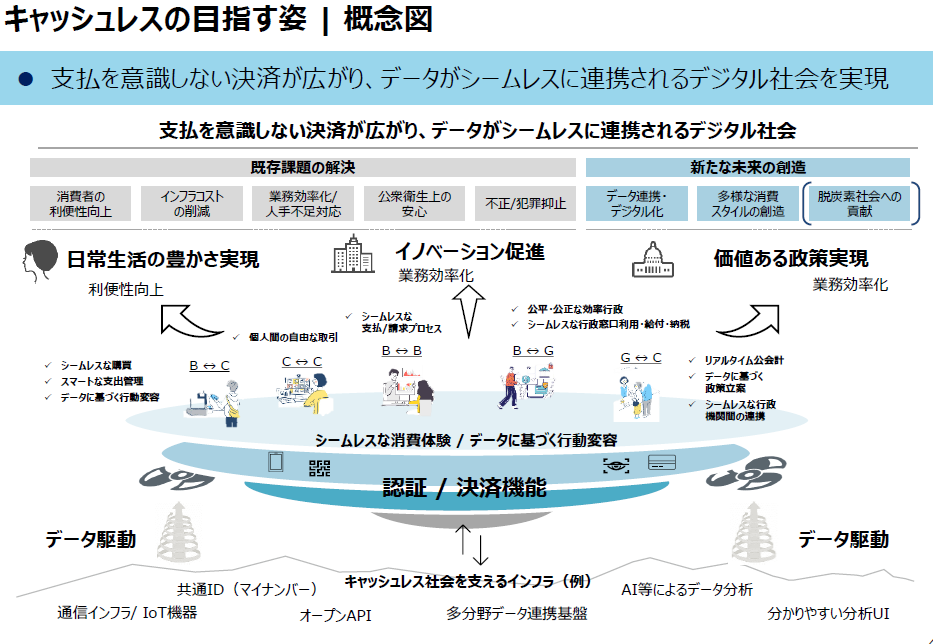

キャッシュレスの目指す姿

「キャッシュレスの将来像に関する検討会」では、キャッシュレスの目指す姿として、支払を意識しない決済が広がり、データがシームレスに連携されるデジタル社会の実現を目指しています。ここでいう「支払を意識しない決済」とは、支払の意思は自分でコントロールしつつ、特別な意識を払わずとも決済が行える状態を指しています。

出典は、いずれも「キャッシュレスの将来像に関する検討会 とりまとめ(概要)」

3.キャッシュレス決済比率

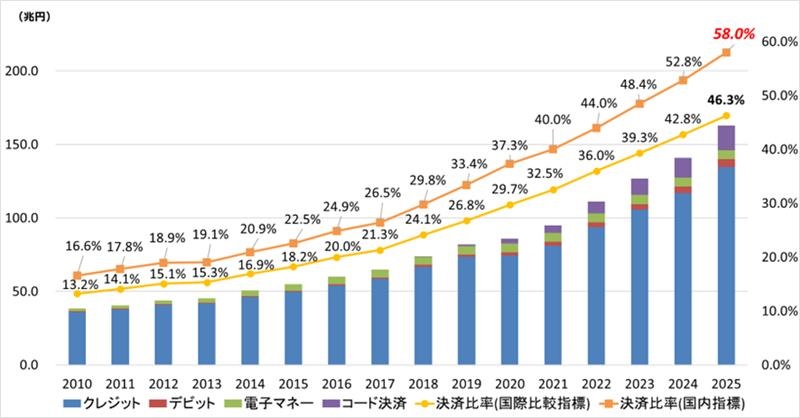

経済産業省は、将来的な目標(キャッシュレス決済比率80%)及び、キャッシュレス決済比率を2030年までに65%にするという中間目標の達成に向け、関係省庁と連携しつつ、キャッシュレス決済の推進に取り組んでおり、キャッシュレス決済比率を定期的に算出・公表しています。

2025年のキャッシュレス決済比率は堅調に上昇し、58.0%(162.7兆円)となりました。その分子の内訳は、クレジットカードが82.7%(134.6兆円)、デビットカードが3.4%(5.5兆円)、電子マネーが3.7%(6.0兆円)、コード決済が10.2%(16.6兆円)でした。

キャッシュレス推進政策

1.キャッシュレス推進の考え方

「キャッシュレス・ビジョン」の策定

「キャッシュレスの将来像に関する検討会」の開催

「キャッシュレス推進検討会」の開催

さらなるキャッシュレス推進のため、キャッシュレス推進の社会的意義、キャッシュレスの進捗を測る指標の定義と2026年以降の目標、課題と重点的に取り組むべき方向性について検討し、とりまとめました。

2.キャッシュレスの推進に向けた環境整備

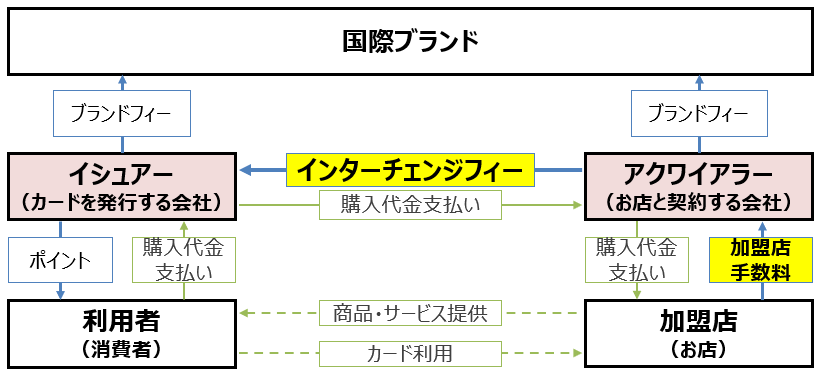

「インターチェンジフィー」の標準料率、加盟店手数料の配分率の公開

インターチェンジフィーとは、国際ブランドマークが付いているクレジットカード等での決済があった際にアクワイアラ(店舗と契約するカード会社)がイシュア(消費者と契約するカード会社)に支払う手数料のことです。インターチェンジフィーは国際ブランドが設定しているイシュアの収益項目です。

市場の透明性を高め、加盟店の価格交渉等に活用できる情報を増やすことにより、キャッシュレス利用拡大に伴い上昇する加盟店負担の軽減、アクセプタンスの拡大、及びコスト負担の在り方等に関する議論の活発化を図ることを目的として、経済産業省は公正取引委員会と連携してインターチェンジフィーの標準料率の公開に係る取組を進めてきました。

「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」の開催

日本政策金融公庫の低利融資制度

3、消費者のユーザー・インターフェースの向上

JPQRの利用促進

「JPQR」は(一社)キャッシュレス推進協議会により国際標準(EMVCo)に準拠して策定された日本のQRコード決済の統一規格です。アジアではQRコード決済が広く普及しており、国際標準に準拠した統一規格の導入、相互運用が進んでいます。日本もJPQRを活用してアジア諸国のQRコード決済の統一規格との相互運用を実現するべく、取組を進めており、経済産業省ではアジア諸国との政府間の調整を行っています。相互運用が可能になれば、自国のQRコード決済を使い、相手国店舗で決済可能となるため、旅行者の利便性が向上するとともに、観光消費額の増大につながることが期待できます。

4、キャッシュレス決済の利用シーン拡大

B2Bキャッシュレス(事業者間決済のキャッシュレス)

事業者間同士の取引や決済においても、キャッシュレスが推進されることで、キャッスレスの目指す姿「支払を意識しない決済が 広がり、データがシームレスに連携されるデジタル社会」が実現されることを期待しています。 事業者間取引において、現状では支払を意識しない決済やデータ連携が最もスムーズに進む手段として法人カードが考えられるこ とから、法人カードを活用を推進しています。過去の政策

キャッシュレス・消費者還元事業

2019年10月1日の消費税率引上げに伴い、需要平準化対策として、キャッシュレス対応による生産性向上や消費者の利便性向上の観点も含め、消費税率引上げ後の9カ月間に限り、中小・小規模事業者によるキャッシュレス手段を使ったポイント還元を支援する「キャッシュレス・消費者還元事業」を実施しました。詳細は下記のページから御確認ください。

ニュースリリース一覧

- 2026/03/31 2025年のキャッシュレス決済比率を算出しました(New!)

- 2025/03/31 2024年のキャッシュレス決済比率を算出しました

- 2024/03/29 2023年のキャッシュレス決済比率を算出しました

- 2023/12/18 カンボジア国立銀行との間で統一QRコード決済分野における協力覚書(MOC)を締結・交換しました

- 2023/06/01 クレジットカードの加盟店手数料の配分率が公開されました

- 2023/04/06 2022年のキャッシュレス決済比率を算出しました

ニュースリリースは過去3年度分を掲載しています。

上記以前のニュースリリースは国立国会図書館の「インターネット資料収集保存事業(Web Archiving Project)」ホームページでご覧になることができます。

関連リンク

お問合せ先

商務・サービスグループ

商取引・消費経済政策課

電話:03-3501-1511(内線 4120)

FAX:03-3501-6646

最終更新日:2026年5月1日