- ホーム

- 政策について

- 政策一覧

- ものづくり/情報/流通・サービス

- 情報化・情報産業

- 特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律

- 5G導入促進税制特設ページ

5G導入促進税制特設ページ

1.5G導入促進税制について【適用期限(令和7年3月31日)をもって終了】

※本税制(ローカル5Gの固定資産税を除く法人税・所得税の特例措置)は令和7年4月1日をもって終了となりました。

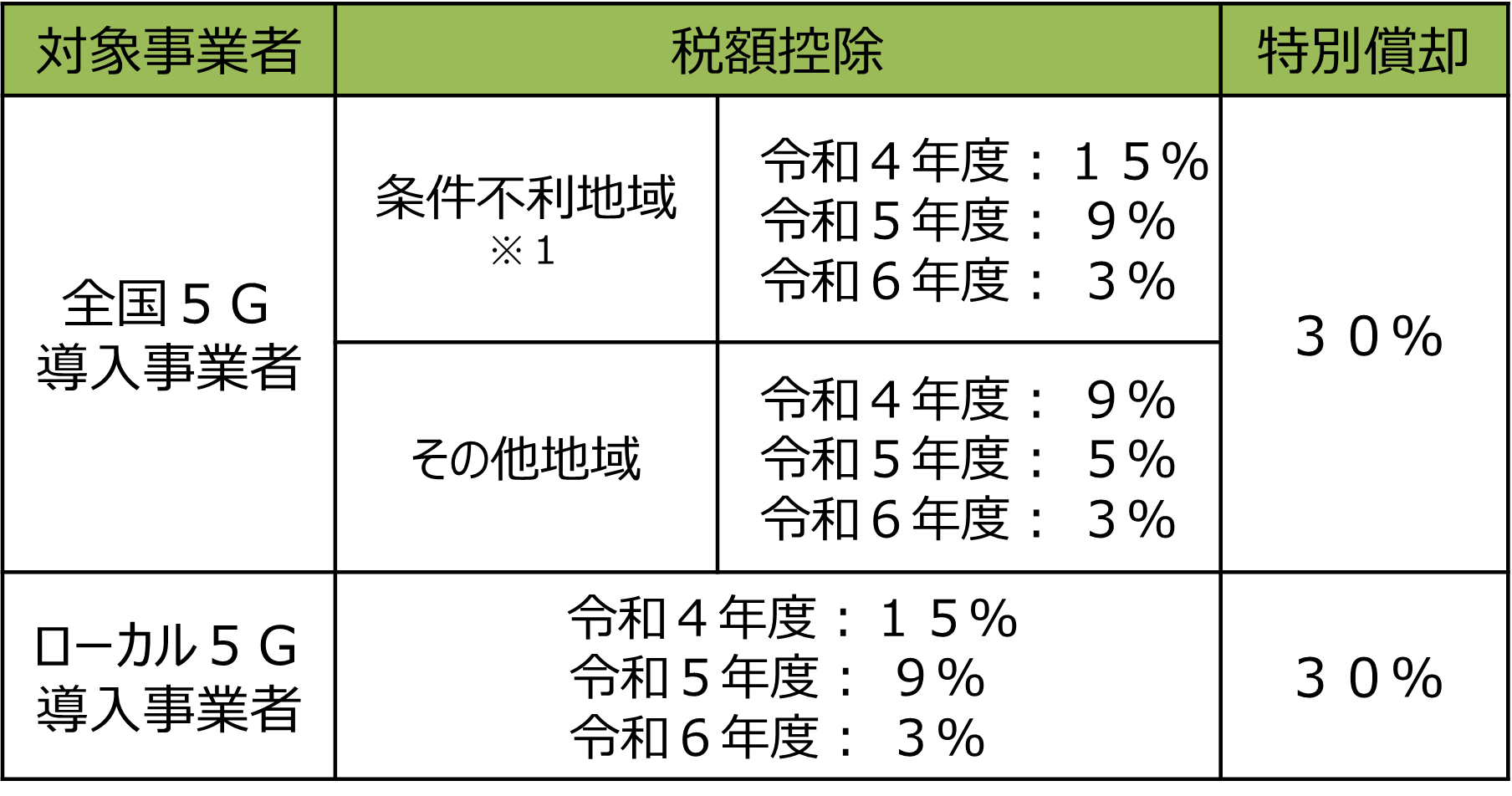

5G導入促進促進税制では、「特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律(以下、法という。)」に基づき策定された「特定高度情報通信技術活用システム導入計画」に基づき取得した5G情報通信システムに係る一定の設備について、法人税等の特別償却又は税額控除を受けることができます。本税制措置は要件を満たせば業種及び資本金規模を問わず、幅広くご活用いただくことができます。特別償却及び税額控除の割合は下記の通りです。

※1 別途定める過疎地域等の条件不利地域を指す

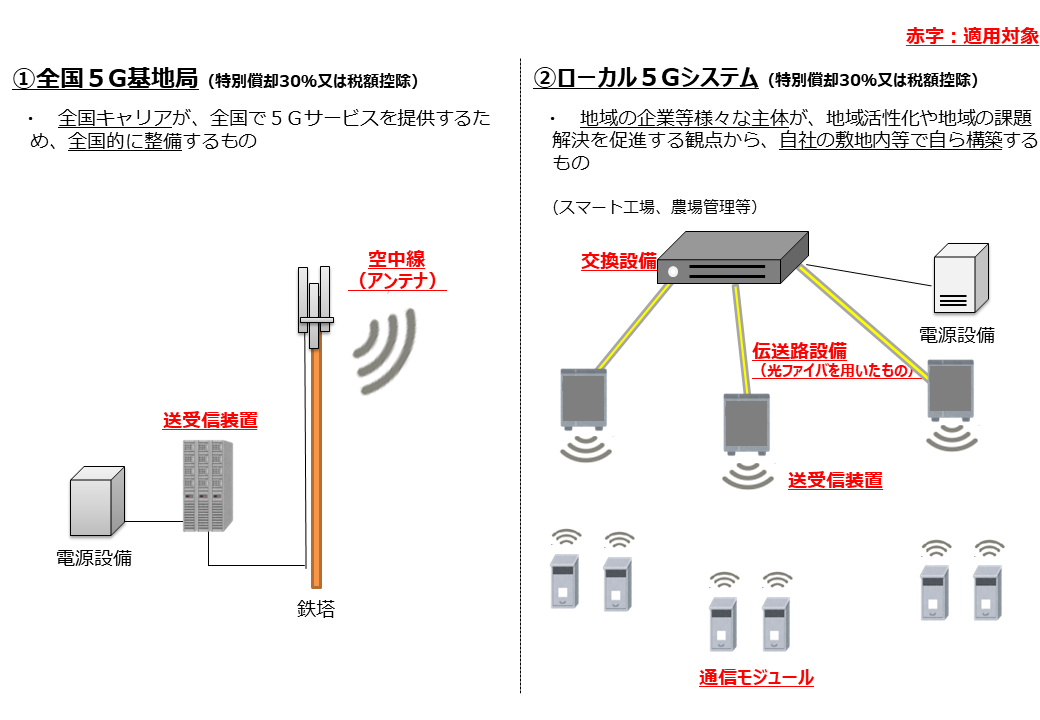

また、税制措置の適用対象となるのは、「法第28条の規定に基づく特定高度情報通信技術活用システムを構成する上で重要な役割を果たすものとして経済産業大臣及び総務大臣が定めるもの」(令和2年総務省・経済産業省告示第4号)に規定されている次の設備となります。

| 全国5Gシステム※1 | ローカル5Gシステム※1 |

|

|

※1導入計画の認定にあたって、導入を行う無線設備、交換設備及び伝送路設備(交換設備及び伝送路設備については、ローカル5Gに限る。)は、開発供給計画の認定を受けたものであることが必要となります。

※2マルチベンダー化・SA化したものに限ります。(令和6年3月末までに条件不利地域以外の地域内で事業の用に供するものについてはマルチベンダー化・SA化したものであり、かつ、①28GHz帯に対応した基地局又は②3.7GHz/4.5GHz帯の基地局のうち多素子アンテナを有するものに限ります。)

※3ローカル5Gシステムの制御信号の送受信のために用いられるものに限ります。

※4本税制においては、単独のローカル5G免許に使用される交換設備をオンプレミス型の交換設備とし、複数のローカル5G免許に使用される交換設備をクラウド型の交換設備としています。(ただし、一団の土地において複数のローカル5G免許が存在する場合はオンプレミス型の交換設備として扱います。)

※5専ら交換設備と基地局間の通信に使用するものに限ります。

2.税制措置適用までの流れについて

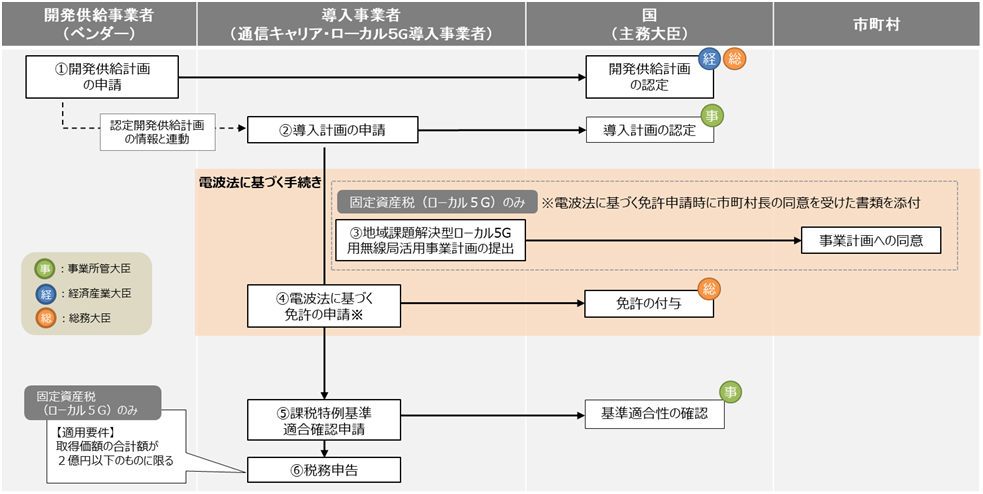

5G導入促進促進税制の適用を受けるにあたっては、下記のとおりに開発供給事業者やシステム導入事業者がそれぞれ手続きを行っていただく必要がございます。

① 開発供給計画の申請

特定高度情報通信技術活用システムの開発供給を行おうとする事業者(開発供給事業者)は、単独で又は共同して、その実施しようとする特定高度情報通信技術活用システムの開発供給に関する計画を作成し、総務省及び経済産業省に提出することで、その認定を受けることができます。開発供給計画の申請要領及び認定済みの認定開発供給計画は下記の通りです。

② 導入計画の申請

特定高度情報通信技術活用システムの導入を行おうとする事業者(システム導入事業者)は、単独で又は共同して、その実施しようとする特定高度情報通信技術活用システムの導入に関する計画を作成し、システムの利用目的に応じた事業所管省庁に提出することで、その認定を受けることができます。- 導入計画の認定にあたっては、開発供給計画の認定を受けたシステムの導入であることが原則となります。

- 税制措置の適用を受けるにあたっては、電波法に基づく免許を受けることが必要となります。導入計画の申請及び認定に当たっては、それまでに免許が交付されていることは要しませんが、導入する無線設備の電波法関係法令への適合性、予定の事業実施区域での周波数の割当ての可能性等については、あらかじめ管轄する総合通信局等にご相談ください。

③ 地域課題解決型ローカル5G用無線局活用事業計画の提出(ローカル5G・固定資産税のみ)

ローカル5G導入計画の認定を受け、新たに5G設備を導入した場合、法人税・所得税だけではなく、固定資産税の特例措置が受けられます。地域社会の諸課題の解決に寄与するものとしてローカル5Gの無線局を開設する場合は、事業実施区域が含まれる市町村へ地域課題解決型ローカル5G用無線局活用事業計画を提出し、当該事業計画に関する市町村長の同意を得る必要があります。当該手続きについては下記HPをご覧ください。

④ 免許の申請

全国5Gまたはローカル5Gの無線局を開設するにあたっては電波法第四条に基づき、総務大臣(管轄の総合通信局等)の免許を受ける必要があります。- 固定資産税の特例措置の適用にあたっては、電波法に基づく無線局免許申請時に、③の事業計画及び市町村同意の回答書(市町村長の公印つき)のコピーの添付が必要となります。

⑤ 課税特例基準適合確認申請

税制措置の適用を受けるにあたっては、認定導入計画に従って導入した特定高度情報通信技術活用システムが、特定高度情報通信技術活用システムの適切な提供及び維持管理並びに早期の普及に特に資するものであるとして、事業所管省庁の確認を受ける必要があります。- 対象設備を事業の用に供した後(固定資産税については取得後)、税務申告までの間に、導入計画の認定を受けた事業所管省庁に申請し、確認書の交付を受けてください。

- 確認書の交付が税務申告までに間に合わないことにより課税の特例が適用できない場合もありますので、確認申請は余裕をもって行ってください。申請から確認書の交付までは1か月程度見込んでおくようお願いします。

⑥ 税務申告

⑤で課税特例の基準に適合すると認められた場合には、税務申告において税制上の優遇措置の適用を受けることができます。税制上の優遇措置の適用を受けるためには、確定申告書等に申告書別表等及び⑤で取得した確認書の写しを添付する必要があります。

3.ご利用にあたっての申請要領等

5G導入促進促進税制の適用を受けるにあたっては、下記のとおりに開発供給事業者やシステム導入事業者がそれぞれ手続きを行っていただく必要がございます。

4.申請書様式等

4-1.特定高度情報通信技術活用システム開発供給計画

4-2.特定高度情報通信技術活用システム導入計画

4-3.地域課題解決型ローカル5G無線局活用事業計画同意申請書

4-4.地域課題解決型ローカル5G無線局活用事業計画同意申請書

お問合せ先

制度全般について

商務情報政策局 情報産業課

電話:03-3501-1511(内線 3981)、03-3501-6944(直通)

最終更新日:2025年4月1日