減耗控除制度とは

減耗控除制度(探鉱準備金又は海外探鉱準備金、新鉱床探鉱費又は海外鉱床探鉱費の特別控除)は、民間企業がもつ採掘とともに減少・枯渇(減耗)する鉱山において、継続的かつ安定的な探鉱活動を下支えし、持続的な鉱山経営を後押しするため、準備金を積み立てて課税繰り延べするとともに、その準備金の一部を取り崩して探鉱費とした費用を特別控除できる制度です。

適用対象の企業

①青色申告書を提出する内国法人で鉱業を営むもの【探鉱準備金を積み立て可能】

②国内鉱業者※1及び国内鉱業者に準ずるもの※2【海外探鉱準備金を積み立て可能】

※1 青色申告書を提出する内国法人で主として鉱業を営むものであり、当該法人又は出資等比率95%以上の子会社が国内に鉱山を保有【経済産業大臣の認定が必要】

※2 青色申告書を提出する内国法人で主として鉱業を営むものであり、議決権比率50%以上の海外子会社(役員又は重要な使用人及び技術者が派遣されているもの)が海外に鉱山を保有【経済産業大臣の認定が必要】

対象資源

金属鉱物、石油、可燃性天然ガス、石灰石 等

※鉱業法第3条第1項に規定する鉱物(40鉱物)及び独立行政法人エネルギー・金属鉱物資源機構法第11条第5項に規定する金属鉱物のうち、経済産業省大臣が財務大臣と協議して指定するもの(16鉱物)

※ただし、国外にある石炭、亜炭及びアスファルトを除く

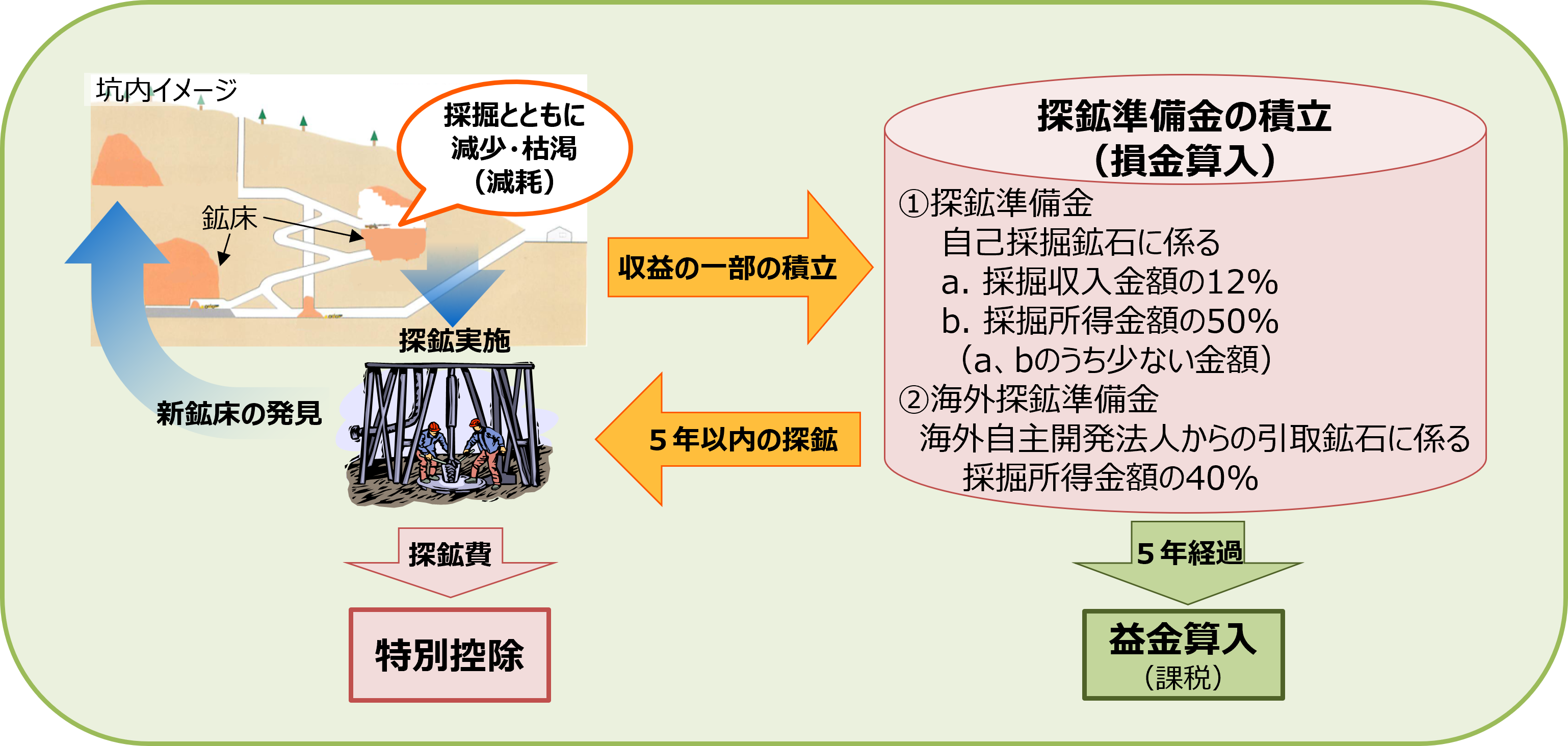

準備金の積立・取崩し・特別控除

■積立

当該法人の採掘収入又は採掘所得の一部を準備金として積み立て、損金に算入します

<積立限度額>

①探鉱準備金

自己採掘鉱石に係る次のa、bのうち、少ない金額

a. 採掘収入金額の12%

b. 採掘所得金額の50%

②海外探鉱準備金

海外自主開発法人※からの引取鉱石に係る採掘所得金額の40%

※海外自主開発法人とは、次の要件を全て満たす外国法人【経済産業大臣の認定が必要】

①国内鉱業者等からの出資等比率20%以上、内国法人全体で25%以上

②海外鉱山を保有

③40%以上を内国法人で引取り

④国内鉱業者等から役員又は重要な使用人、及び技術者を派遣

①国内鉱業者等からの出資等比率20%以上、内国法人全体で25%以上

②海外鉱山を保有

③40%以上を内国法人で引取り

④国内鉱業者等から役員又は重要な使用人、及び技術者を派遣

ただし、5年以内に探鉱費を支出していない場合、上記①、②の積立限度額から、取崩額から探鉱費を差し引いた額(積立限度額の25%を限度)を差し引いた額を積立限度額とする。

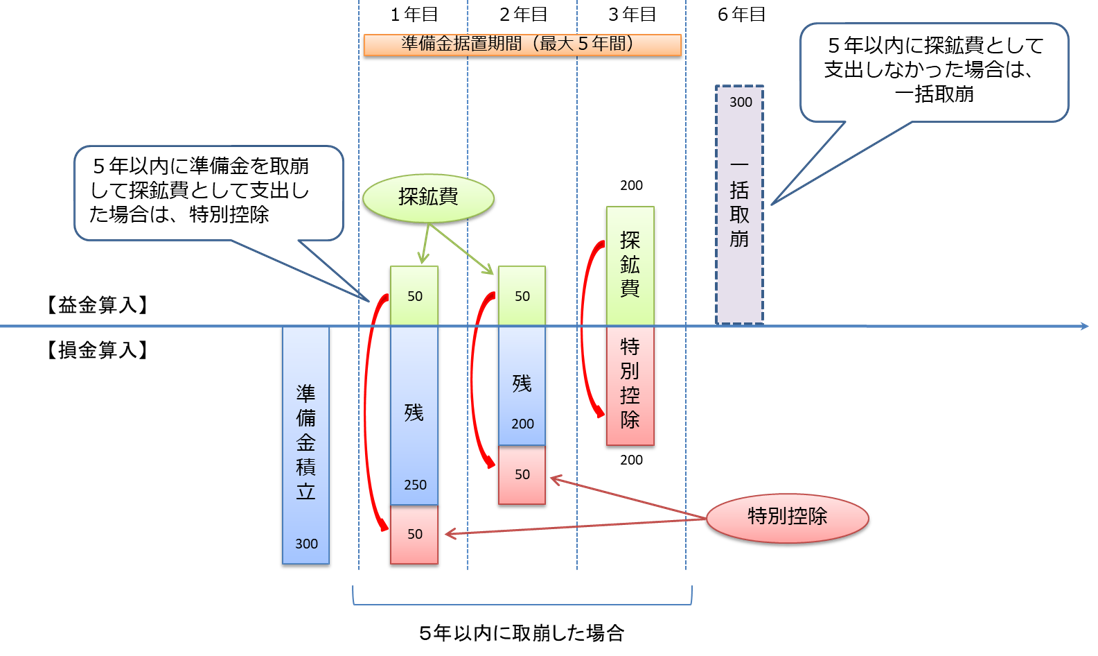

■取崩しと特別控除

①5年以内に準備金を取崩して、探鉱費として支出※した場合

➡一部を取り崩し、益金に参入し、探鉱費(損金)の特別控除と相殺します。

※国外における探鉱費を出資する場合は、経済産業大臣の認定が必要

②5年以内に探鉱費として支出しなかった場合

➡6年目に一括で取り崩し、益金に算入します。

■イメージ

関連条文

■租税特別措置法(昭和三十二年法律第二十六号)

第58条、第59条

■租税特別措置法施行令(昭和三十二年政令第四十三号)

第34条、第35条

■租税特別措置法施行規則(昭和三十二年大蔵省令第十五号)

第21条の15、第21条の16

※実際の制度活用にあたっては、関係法令の規定等の参照をお願いいたします。

関連資料

- 租税特別措置法施行規則第21条の15第2項から第4項まで及び第6項に規定する経済産業大臣の認定に関する手続(平成28年経済産業省告示第103号)

- 様式1 租税特別措置法第58条第2項の国内鉱業者であることの認定申請書

- 様式2 租税特別措置法第58条第2項の国内鉱業者に準ずるものであることの認定申請書

- 様式3 租税特別措置法第58条第2項の海外自主開発法人であることの認定申請書

- 様式4 租税特別措置法第58条第3項の出資であることの認定申請書

お問合せ先

■金属鉱物、石灰石等 関係

製造産業局 鉱物課

電話:03-3501-1511(内線:4701)

■石油、可燃性天然ガス 関係

資源エネルギー庁 資源・燃料部 資源開発課

電話:03-3501-1511(内線:4641)

最終更新日:2025年4月1日