第4節 新興国・途上国で高まる債務リスク

新型コロナウイルス感染症の世界的な流行は、経済活動の停滞が深刻な景気後退をもたらした。その後の景気回復過程においては、回復ペースが急速であったことにより、景気後退期に削減した労働力を再確保することが困難になったことで幅広い国・地域で人件費が急騰し、また景気回復が一部の国・地域に偏在したこと等による供給面の混乱で海運を中心とした物流コストが上昇した。さらに、ロシアによるウクライナ侵略が、食料とエネルギー価格を中心とした商品市況を混乱させたことで物価全般の上昇圧力が高まった。このようにインフレ圧力が世界的に高まる中で、主に先進国の中央銀行ではインフレを抑制するための金融引締めが行われ、コロナ禍で行われていた中央銀行による資産買入政策が停止され、政策金利は急速かつ大幅に引き上げられた。

このような世界的な感染症の拡大と地政学リスクによる経済の混乱や、物流と資源価格の高騰によるインフレ圧力の上昇と、それに対応するための先進国を中心とした金融引締めの影響に対して、特にぜい弱であるとされるのは新興国・途上国の対外債務である。そのような考え方の背景には、新興国・途上国の多くでは、対米ドルや対主要通貨バスケットを中心とした固定相場制度や、自国通貨の為替レートの変動を抑制するためのペグ制を採用しているため、景気悪化による投資資金の引揚げや、先進国の金融引締めによって生じる自国通貨の減価圧力に対してぜい弱であり、それによって対外債務負担が重くなるとの見方がある。

下表(第I-1-4-1表)は、IMFがまとめた各国の為替相場制度である。それぞれの制度を要約すると、「No separate legal tender」は、自国の法定通貨が存在せず、他国の法定通貨が流通していることが、通貨当局によって確認されている制度(いわゆるドル化)である。「Currency board」は、自国通貨を、外貨準備に応じた固定為替レートで、特定の他国通貨と交換することについて、明確に法的なコミットメントがあり、通貨当局がそうした体制を確認している制度である。「Conventional peg」は、自国通貨を、直接的若しくは間接的な介入手法で、他国通貨若しくは通貨バスケットに対して、法的なコミットメントのない固定レートで安定(ペグ)させ、通貨当局がそうした体制を確認している制度である。「Stabilized arrangement」は、スポット市場での他国通貨若しくは通貨バスケットに対する為替レートを、6か月若しくはそれ以上の期間で、上下2%以内に留めていると見られる変動相場ではない制度である。「Crawling peg」は、自国通貨の為替レートを、主要な量的経済指標等に基づいて、小幅な固定幅で調整していく体制が、通貨当局によって確認されている制度である。「Crawl-like arrangement」は、6か月若しくはそれ以上の期間で統計的に認識されるトレンドから、上下2%以内に自国通貨の為替レートが留められていると見られる変動相場ではない制度である。「Pegged exchange rate within horizontal band」は、定められた為替レートから特定の範囲内で変動することが維持され、通貨当局がそうした体制を確認している制度である。「Other managed arrangement」は、他のどの分類にも当てはまらず、頻繁に為替相場制度が変更されている等の状態である。「Floating」は、判別可能若しくは予測可能な為替レートの推移がなく、大部分が市場によって決定され、直接的若しくは間接的な為替介入が、為替レートの大幅な変動を緩和若しくは予防するために行われていると見られる制度である。「Free floating」は、為替介入が無秩序な市場環境に対応する目的でのみ行われ、過去6か月の期間で、為替介入が多くとも3例にとどまり、そのどれもが3営業日よりも短い間に行われていることを、当局が証明することができる変動相場制度である。

第Ⅰ-1-4-1表 分類別の為替相場制度と採用国

同表によると、自国の法定通貨を持たない国、固定為替相場の国、そして為替相場の変動を抑制するペグ制を採用している国のほとんどは新興・途上国である。一般的に、これらの国では、為替相場を安定させるために市場介入が実施され、特に自国通貨の減価が顕著である場合には、自国通貨を買入れ、参照とする他国通貨若しくは通貨バスケットを売却する必要が出てくることから、外貨準備が不足するとの懸念が高まりやすくなる。

新興・途上地域全般の通貨動向を示す通貨指数の動向を見ると(第I-1-4-2図)、南米を除けば特に2022年中の新興・途上地域の通貨価値の下落が顕著であった。上述のとおり、新興国・途上国の通貨は、景気が悪化した際やその懸念が高まった場合には、主に先進国からの直接投資や証券投資の資金が引き揚げられ、通貨価値が下落しやすくなる。また、多くの新興国・途上国では、固定為替制度や、自国通貨の価値を対米ドルや対主要通貨バスケットで安定させるペグ制を採用しているため、先進国の金融政策が引締められた場合は、新興国・途上国の中央銀行も自国通貨価値を防衛するために同様の措置をとる必要性が出てくる。しかし、そうした自国の金融政策の引締め自体が景気を悪化させる懸念を惹起するため、新興国・途上国の金融政策当局は困難な判断に直面する。金融市場ではそのような新興国・途上国の金融政策当局の引締め判断の難しさが見透かされることから、通貨価値が下落しやすくなることがある。

第Ⅰ-1-4-2図 新興・途上地域の通貨指数

上述のいずれの場合においても、新興国・途上国は、自国通貨の価値を安定させるために、自国通貨の買入れと外国通貨を売却する為替介入を行う必要が生じる。その過程において、外貨準備を使用することで残高が減少し、ひいては対外債務の支払懸念が高まる。それを踏まえて、各地域の外貨準備高の変動状況を見ると(第I-1-4-3図)、2022年には欧州、南米・カリブ、サブサハラアフリカの新興・途上地域で外貨準備高が減少した。同年中には、インフレ抑制のために、米国を中心とした先進国の中央銀行が政策金利を引き上げており、それによって生じた新興・途上地域の通貨の下落圧力を軽減させる目的で、これらの地域の諸国では、自国通貨の買入と他国通貨の売却を行う為替介入が実施され、外貨準備を減少させていったことが示唆されている。

第Ⅰ-1-4-3図 新興・途上地域の外貨準備高の変動状況

このように新興国・途上国の対外債務に対する懸念が高まる中で、以下ではその動向の詳細を見ていく。

1.コロナ禍前から既に増加が顕著であった新興国・途上国の対外債務

下図(第I-1-4-4図)はIMFの地域及び所得分類に基づいて、各新興・発展途上地域の対外債務残高と同名目GDP比を示したものである。これを見ると、主に二つの点が特徴として挙げられる。一つ目は、新興・発展途上地域の対外債務規模は、過剰であるとは見られないことである。具体的には、各新興・発展途上国地域の対外債務残高は、欧州債務危機の影響を受けたと見られる欧州新興・発展途上地域を除けば、下図で示した期間ではすう勢的に増加しているものの、名目GDP比で見た規模感では、新型コロナウイルス感染症が世界的に流行した2020年以降でも、過度な比率の上昇は見られていない。

第Ⅰ-1-4-4図 新興・発展途上地域の対外債務規模

二つ目は、新興・発展途上地域の財政状況は、2020年初頭から深刻化した新型コロナウイルス感染症の拡大によって特に悪化したとは見られないことである。実際に、下図(第I-1-4-5図)は所得段階別で見た各国の新型コロナウイルス感染症対策の規模を名目GDP比で比較したものであり、個別国での差異はあるものの、平均で見れば、新型コロナウイルス感染症対策の規模は先進国で最も大きく、新興・発展途上地域では限定的である。これらの二点を踏まえると、通貨価値の下落等といった要因によって、対外債務の持続性について懸念が持たれることがありながらも、それでも対外借入を増やすことが可能となってきた要因が新興・発展途上地域にはあることが示唆される。

第Ⅰ-1-4-5図 所得段階地域別の新型コロナウイルス感染症対策規模

2.新興国・途上国の対外債務増加の背景にある多様な要因

前項で述べた、新興・発展途上地域による対外借入が可能となってきた背景の一つに、それらの地域の予想成長率の高さがあると考えられる。下図(第I-1-4-6図)は先進地域と新興・発展途上地域の実質GDP成長率の実績と今後の予測を比較しており、アジア新興・発展途上地域を中心として、新興・発展途上地域はおおむね先進地域の経済成長率を上回ってきたことが示されている。こうした経済成長率の高さは、対外直接投資や対外証券投資による収益率の高さを示唆するため、経済が成熟していることによって投資機会が限定的となってくる先進国よりも、新興・発展途上地域は資金の投資先として選択されてきたことが示唆されている。

第Ⅰ-1-4-6図 所得段階地域別の実質GDP成長率

新興・発展途上地域による対外借入を可能としてきたもう一つの要因と考えられるのは、これらの地域でインフレ抑制を含めた景気の安定性に対する意識が高まってきたことである。固定利率で資金の貸借が行われた場合、借入側には返済までに物価を上昇させることで、債務の実質価値を減少させる誘因がある。他方、資金の供給側にとって、それは実質的な購買力の低下を意味することになり、すなわち物価上昇は購買力を資金の供給側から借入側に移転させる効果を持つことになる。このような議論は、資金の供給側にとって、債権が自国通貨建てであれば重要性は薄れてくるものの、それでも投資先の国・地域において、インフレ高進といった経済の混乱が放置されず、安定性が保たれるための措置が取られるということは、投資判断の重要な要因になることを示唆している。典型的な例としては、政府と中央銀行の関係性において、資金の借入主体となる政府はインフレによって債務の実質価値を低下させる誘因があるものの、物価の安定を目的とする中央銀行があれば、過度なインフレを抑制するための金融引締めが実施されるはずであり、債権者もそうした措置が取られることを期待する場合である。

そのような議論は、債務の実質価値をインフレによって低減させる誘因がある主体に対して、物価安定を目的とする中央銀行が独立性を付与されているのかという点に帰着する。中央銀行の独立性といった定性的な側面を定量的に数値化したものとして、中央銀行独立性指数が知られている。同指数は、中央銀行について、総裁・役員の独立性、金融政策の独立性、政策目標の独立性、政府に対する与信限度の独立性、財務の独立性、情報開示の独立性の各項目に関して、それらを確認するためのチェックポイントを設定し指数化したものである。上図(第I-1-4-7図)は、G7を除くG20各国の中央銀行の独立性指数を示したものである。中央銀行制度は頻繁には変更されないことから変動が少ないものの、おおむねこれらの国では中央銀行の独立性が高まってきていた。すなわち、資金の借入主体がインフレを指向したとしても、中央銀行が独立して金融引締めを行うような制度の整備が進展してきていたことが示唆されている。このように新興・発展途上国において、中央銀行の独立性が高まり、インフレ抑制の意識が高まっていることも、新興・発展途上国地域に対する信頼の高まりを通じて、対外借入を可能としている要因の一つと考えられる。

第Ⅰ-1-4-7図 G20(G7を除く)の中央銀行の独立性指数

さらに、近年において経済安全保障や強靱なサプライチェーン構築への意識が高まってきたこともあり、非資源国にとって持続的な天然資源の調達は重要な課題となってきた。上図(第I-1-4-8図)は電線や水道管等といったインフラ設備の建設に重要となる銅、蓄電池の重要な原材料となるニッケル、コバルト、リチウムといった代表的と見られる天然資源の国別の埋蔵量を示したものである。これによると、重要な天然資源の大部分は新興・途上国の埋蔵量シェアが高く、我が国のような先進国の非資源国にとっては、それらの国への投資を通じて、良好な関係を築くことが重要な課題となってきたことが示唆されている。このように、重要な資源の保有国が主に新興・途上国であることも、これらの国に対する投資の継続、すなわちこれらの国の側から見た債務が持続的に積み上がってきた要因であると考えられる。

第Ⅰ-1-4-8図 主な重要資源の埋蔵量

16 Davide Romelli (2022), “The political economy of reforms in central bank design: evidence from a new dataset”, Economic Policy, Volume 37, Issue 112, October 2022, pp. 641-688.

3.新興国・途上国の対外債務の返済負担の状況

前項では、新興国・途上国において、対外債務が増加してきた背景を議論してきたが、本稿では増加してきた対外債務の支払動向を議論していく。

下図(第I-1-4-9図)は、高所得国を除いた地域別の対外債務の返済動向を示したものである。利払と元本を合計した対外債務の支払額を見ると、前項で見てきた対外債務残高の増加を反映して、返済額もすう勢的に増加ないし高水準で推移している。対外債務の返済負担の重さを示す指標として、対外債務の返済額に対して外貨獲得が十分であるのかを示す対外債務支払の輸出・第一次所得比率がある。それを見ると、同比率はサブサハラアフリカでは2010年頃からのすう勢的な上昇が見られているものの、その他の地域では、特にコロナ禍からの世界経済の正常化によって、2021年に同比率が一様に低下していることが示されている。前項では、対外債務残高の経済に対する規模が懸念を惹起するほど積み上がってはいない状況を見たが、対外債務の返済についても、地域という観点においては、経済が混乱に陥る程の規模になっている様子は見られない。ただし、上述のとおり、2022年には新興国・途上国で広く通貨価値の下落が生じるとともに、一部の国・地域では外貨準備の減少も見られたことを鑑みれば、国・地域によっては、足下で対外債務の返済リスクへの懸念が高まっている可能性があることに留意が必要である。

第Ⅰ-1-4-9図 地域別の対外債務の返済負担

4.公的債務の再編だけでは解決しない新興国・途上国の対外債務問題

上述では、新興・発展途上国が高い経済成長率見込み、中央銀行の制度的な発展、そして重要資源の保有といった要因によって対外債務を増加することが可能となってきたことと、対外債務の支払状況が債務危機を惹起するような状況になっているとは見られないことを指摘した。しかし、増加してきた対外債務の返済が、個別国という観点においては、全て滞りなく行われているという訳ではない。

新興・発展途上国が対外債務返済に困難な状況に直面した場合、公的債務については、債務再編や債務削減を協議する組織としてパリクラブが存在している。下表(第I-1-4-10表)はパリクラブの概要を示したものであり、先進国を中心とした22か国が、満期一年以上の公的債務について、各国の状況を考慮しながら債務再編措置(債務の繰延や削減)をすることを協議する。

第Ⅰ-1-4-10表 パリクラブの概要

パリクラブで合意された債務再編の件数とコロナ禍における詳細を見ると(第I-1-4-11図表)、新型コロナウイルス感染症が世界的に流行した2020年における債務再編の合意数は突出して多くなっており、債務再編を合意した債務国のほとんどはアフリカ諸国となっている。これは、新型コロナウイルス感染症の流行による最貧国への対処を目的とし、2020年4月にパリグラブとG20が初めてとなる協業を実施し、公的債務の返済を猶予する枠組みである債務支払猶予イニシアティブ(Debt Service Suspension Initiative : DSSI)が合意され、その対象国のほとんどがアフリカ諸国であったためである。従来の枠組みでは、経済危機に陥った途上国からの個別の事情に基づき債務再編協議が開始されていたのに対して、DSSIの枠組みでは、G20・パリクラブが対象とすることを合意した73か国は、申請すれば定型の条件で債務再編が行われることになり、債務再編に関する合意がより効率的となったことが合意数の大幅な増加の背景にある。上述のとおり、低所得開発途上国では、新型コロナウイルス感染症対策の規模が限定的であったことを踏まえれば、こうしたパリクラブでの債務再編の突出した多さは、低所得国が多くあるアフリカ地域では、経済及び社会の混乱によって、対策を計画及び実行すること自体が困難であったことが示唆されている。ただし、DSSIは、返済を猶予された対外債務支払の資金を、国内の新型コロナウイルス感染症対策を含む経済・社会対策の資金に使用できる仕組となっている。

第Ⅰ-1-4-11図表 パリクラブで合意された債務再編数と近年の詳細

また、パリクラブの債務再編の手法の中には、パリクラブの全ての債権国が行っているわけではないものの、各国の判断において債務交換の条項が含まれることがある。債務交換の具体的な手法の中には、債権国が債務国の債務を売却し、その資金を当該債務国の経済発展プロジェクトの資金として利用する枠組みや、債務国にとって会計上は債務項目として計上される借入を、自己資本として計上される株式に転換することで、債務残高を圧縮するという仕組み(Debt Equity Swap:DES)がある。例えば、新興・発展途上国が債務再編の一部としてDESを合意した場合、新興・発展途上国の国有企業等が抱える対外債務を株式に転換し、その株式を債権国に譲渡するといった形が典型的な手法となる。下表は、パリクラブで想定されている債務交換の枠組みと、これまでにパリクラブで合意された債務再編で、債務交換条項が含まれている事例である(第I-1-4-12表)。債務再編は猶予期間の設定や金利の引下げ等によって、負担を軽減することで債務国からの返済を見込むことになるが、債務交換は、債務国の経済発展プロジェクトに資金が活用されることが透明化されており、また、DESでは債権国が債務国のステークホルダーとなることで、債務国の立ち直りに対してコミットメントを強化する効果があることが期待される。

第Ⅰ-1-4-12表 債務交換条項を含む債務再編

パリクラブでは2020年にDSSIの枠組みを中心とした多くの債務再編が合意され、低所得の発展途上国が抱える対外債務問題を緩和する取組が進展した。ただし、新興・途上国の対外債務の問題が全面的には解決されるわけではないことにも留意が必要である。下図(第I-1-4-13図)は、各国の対外債務に占めるパリクラブメンバーからの借入割合を示したものである。これによると、新興・途上国の対外債務について、パリクラブメンバーからの借入割合は多くとも半分に満たないことが示されており、ほとんどの国で同割合は25%を下回っている。見方を変えれば、これらの国のほとんどでは、対外債務75%以上は、借入期間が一年未満、若しくは借入先がパリクラブの構成国ではない国や民間部門となっている。そうした状況を踏まえれば、2020年11月に合意G20とパリクラブの取組である「DSSI後の債務措置に係る共通枠組(Common Framework for Debt Treatments beyond the DSSI)」において、非パリクラブの債権国や民間債権者を含めた協議が行われていることは、低所得の発展途上国が抱える対外債務問題への対応をしていく上で重要な進展である。

第Ⅰ-1-4-13図 各国の対外債務に占めるパリクラブメンバーからの借入割合(2021年)

5.先進国による政策金利の引上げが新興国・途上国にもたらす間接的な影響

前節では、先進国を中心とした中央銀行が、インフレ圧力への対応として、政策金利を急激かつ大幅に引き上げてきたことに言及した。また、本節では、新興国・途上国全体で見れば、対外債務の返済負担は過剰な程度にはなっていないことを指摘した。しかし、先進国を中心とした政策金利の引上げが、債券金利の上昇(即ち債券価格の下落)や株価の下落といった金融市場への影響を通じて、新興国・発展途上国に対して間接的な影響を及ぼしていることには留意が必要である。

先進国の中でも特に米国のFRBはインフレへの対応をいち早く実施しており、政策金利を大幅に引き上げてきた結果として、債券金利も大幅に上昇した(第I-1-4-14図)。それによって、金融機関が保有している有価証券の時価評価額が下落し、そうした状況を懸念した預金者による預金の引出しが集中した結果として、金融機関が保有する現金の不足が懸念される流動性不安が発生した。さらに、一部の金融機関が抱える特殊な状況であると見られていたそうした流動性不安は、預金規模に対して有価証券の保有割合が高いと見られる他の金融機関にも波及する様相が出ていた。

第Ⅰ-1-4-14図 米国の政策金利と長期金利及び商業銀行の預金額

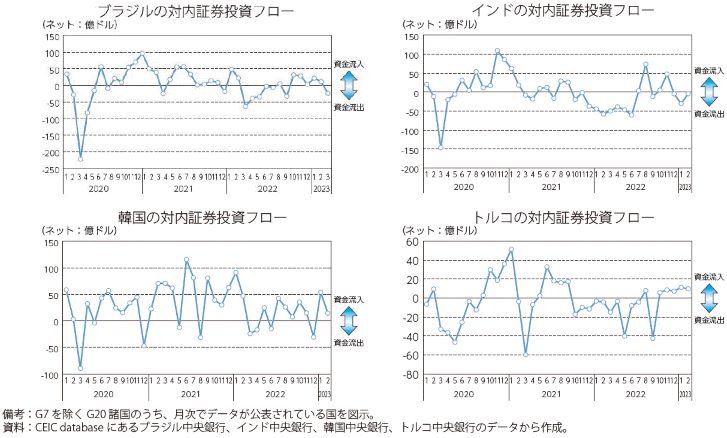

そのような先進国での金融動向が、新興国・途上国に間接的な形で影響する可能性がある。下図(第I-1-4-15図)はG7を除いたG20のうちの一部の国に対する証券投資の動向であり、米国で金融政策の引締めが開始された2022年以降を見ると、新興国からの資金流出が目立つようになっていた。上述のような流動性不安が起こった場合には、預金取扱機関が手元資金を増加させるために、直接投資(投資先の議決権の10%以上を取得する投資やオフィス・工場の建設といったいわゆるグリーンフィールド投資)といった資金の引揚げに時間が必要な投資よりも、証券投資(投資先の議決権の10%未満を取得する投資)といった引揚げに比較的に時間がかからない投資の引揚げを進める場合がある。このように、先進国での流動性不安が、先進国による新興国・途上国への投資資金の引揚げを通じて、新興国・途上国の通貨や経済成長に対して影響を与え、ひいては債務問題に影響を与える可能性には留意が必要である。

第Ⅰ-1-4-15図 新興国に対する証券投資フロー

6.地域別にみた債務リスクの状況

前項では新興国・途上国全般の債務リスクについて分析した。前項で述べたとおり、すう勢的に見れば、新興・発展途上地域の対外債務規模は、過度に過剰であるとは見られないものの、個々の国では、既に危機に陥っている国や、財政的なゆとりを失いつつある国も見られることから、本項では地域別に債務リスクの状況を見ていく。

(1)アジア地域

まず、アジア地域について見ていく。アジア地域では、2022年5月にスリランカで外貨建て債務がデフォルトに陥るなど、南西アジア地域における債務リスクへの懸念が高まっている。

スリランカでは、慢性的な貿易赤字に加え、新型コロナウイルス感染症の拡大により、観光と海外労働者からの送金による外貨獲得ができなかったことから、コロナ禍前の2020年1月には75億ドル保有していた外貨準備高が、2022年3月には19億ドルと約4分の1まで減少した。これにより、スリランカは対外債務の返済が困難となったため、2022年4月にIMFに緊急融資を要請し、同年9月、IMFはスリランカに対する拡大信用供与措置(EFF)17に基づく融資について実務者レベルの合意に達した。その後、正式承認の前提となる主要債権国18からの同意が得られたことを受け、2023年3月、約30億ドルの融資について正式承認に至った。パキスタン、バングラデシュもIMFに支援を要請した。

パキスタンでは、2021年11月から前年同月比10%台の高いインフレ率の継続に加えて、通貨安や外貨準備高が減少していたところに、2022年6月頃からの大雨で未曾有の被害が発生した。同年8月、IMFは2019年に開始した総額65億ドルの拡大信用供与措置(EFF)の一環として11億ドルの融資実行を承認した。

バングラデシュはコロナ禍からの経済回復の途上にあったところ、ロシアのウクライナ侵略によるエネルギー価格高騰等の影響により、経常収支の悪化や外貨準備の減少につながった。2023年1月、IMFは計47億ドルの拡大クレジット・ファシリティ(ECF)19と拡大信用供与措置(EFF)、強靱性・持続可能性ファシリティ(RSF)20による融資を承認した。

以降、東南アジアと南西アジアの主要国について関連指標から債務リスクを検証する。

17 拡大信用供与措置(EFF)は、国際収支上の問題が長期化している国々を中期的に支援するための融資制度。

18 スリランカの対外債務の債権者は、国際機関が約4割、二国間が約3割、民間が約3割。二国間の内訳は、中国(45%)、日本(25%)、インド(10%)等(2022年4月末時点)。

19 拡大クレジット・ファシリティ(ECF)は、国際収支上の問題が長期化している国々を中期的に支援するための、低所得国向けの融資制度。

20 強靱性・持続可能性ファシリティ(RSF)は、気候変動やパンデミックなどの構造的な課題を抱える国々に対し、長期的に経済・金融の安定性を維持するための取組を支援する融資制度。

① 対外債務残高

各国の対外債務残高と同名目GDP比(第I-1-4-16図、第I-1-4-17図)を見ると、総じて対外債務残高は増加傾向であるものの、名目GDP比ではマレーシアとスリランカを除き顕著な比率の上昇は見られない。2021年の対外債務残高の名目GDP比は、マレーシアで70%、スリランカで64%と高い水準を示している。それ以外の国では、コロナ禍前の2019年と比べるとインドネシアとインドを除く国で上昇しているものの、50%を下回る水準にとどまっている。

第Ⅰ-1-4-16図 各国の対外債務残高の推移

第Ⅰ-1-4-17図 各国の対外債務残高対名目GDP比の推移

② 外貨建て債務比率

対外債務が大きいと、通貨安に伴って自国通貨に換算したときの外貨建ての債務返済負担が増加することが懸念される。2022年の為替レートの変化率(第I-1-4-18図)を見ると、各国の対ドル為替レートは軒並み下落基調だった。特に、スリランカ、パキスタン、バングラデシュでは2022年を通じてそれぞれ-45%、-22%、-17%と大きく下落した。東南アジア諸国とインドでは10月頃から持ち直しの動きが見られる一方、上記3か国については2023年に入っても下落が止まらず、パキスタンでは更に大幅に下落している21。

第Ⅰ-1-4-18図 各国の対ドル為替レート変化率

また、対外債務に占める外貨建て債務の割合(第I-1-4-19図)を見ると、データ取得可能な全ての国で60%以上と高い水準にある。中でもスリランカとフィリピンの対外債務はほぼ100%外貨建であり、自国通貨の減価に伴う影響が大きいといえる。

第Ⅰ-1-4-19図 対外債務に占める外貨建て債務の割合

21 2023年2月末時点。

③ 対外債務返済負担

次に債務返済負担を見るため、対外債務返済比率22を見ていく(第I-1-4-20図)。対外債務返済比率が高いほど対外債務負担は重く、その背景として外貨獲得能力低下の懸念がうかがわれる。インドネシア、パキスタン、スリランカでは2011年頃から上昇傾向にあり、2021年末時点でそれぞれ29%、34%、31%と、債務返済額が輸出収入の3割程度に相当する高い水準になっている。その他の国では15%を下回る水準にとどまっている。

第Ⅰ-1-4-20図 各国の対外債務返済比率の推移

22 対外債務返済比率は債務返済額を輸出・第一次所得額で割った値で、対外債務の返済可能性を示す指標の一つ。値が高いほど債務返済の負担が重いことを表す。

④ 外貨準備高

次に外貨準備高の水準について見ていく。外貨準備高は近年おおむね積み増し傾向であったが、多くの国で2022年に入り急減している。外貨準備高の変化率(第I-1-4-21図)を見ると、スリランカでは2021年に-45%、2022年に-40%と大きく減少した。パキスタンでは2022年に-53%、バングラデシュでは-27%と特に南西アジア諸国での急減が顕著である。

第Ⅰ-1-4-21図 外貨準備高の変化率

外貨準備高の輸入比率(第I-1-4-22図)を見ると、2022年末時点でパキスタン2.1か月分、スリランカ1.1か月分と、3か月分を下回る低い水準となっている。その他の国では3か月以上の水準を保っている。また、返済期日が1年未満の短期対外債務の返済能力を表す外貨準備高の短期対外債務残高に対する比率(第I-1-4-22図)を見ると、スリランカで0.2と、流動性確保の観点から望ましいとされる1を下回る低い水準となっている。また、マレーシアでも1.1と低い水準となっている。

第Ⅰ-1-4-22図 外貨準備高の水準

⑤ 経常収支

次に、経常収支について見ていく。経常収支の名目GDP比(第I-1-4-23図)を見ると、2022年はインドネシア、マレーシアを除く各国で赤字となっている。特にインド、パキスタン、スリランカではコロナ禍前から慢性的な赤字基調であり、IMF によると2023年以降も赤字が継続する見通しとなっている。経常収支赤字が継続すると、モノやサービスの貿易や直接投資を通じて外貨を獲得することは難しく、対外債務返済のリスクが高いといえる。一方、マレーシアは経常収支黒字を維持しており、相対的に外貨獲得力能力が高いといえる。

第Ⅰ-1-4-23図 経常収支対名目GDP比

以上を踏まえると、既にIMF支援を受けている国を除き、ここで取り上げたインド・ASEAN諸国の債務リスクは相対的に低いと考えられる。アジア通貨危機以来、これらの国々では財政規律の維持や外貨準備の蓄積等によって対外的なショックからの耐性を高めている。なお、マレーシアは対外債務残高の名目GDP比が高い水準にあるが、対外債務のうち約3割が自国通貨建てであること、対外債務のうち3割程度が銀行間またはグループ企業間借入であること、経常収支黒字を維持していることから、債務リスクは相対的に高くないと考えられる。

一方、スリランカ、パキスタンでは、コロナ禍前からの慢性的な経常赤字、財政赤字により対外借入れに依存する構造であり、債務状況の改善のためには、IMFの支援の下、中長期的にそのような経済構造からの脱却を図っていくことが求められる。

(2)中南米地域23

中南米地域において、債務リスクの観点で特筆すべき国はアルゼンチンである。トウモロコシ、大豆、小麦等の主要輸出国であるアルゼンチンは2020年5月にデフォルトに陥った。同国は、過去に経済危機を繰り返しており2014年以来6年ぶり9回目のデフォルトとなる。ただ今回は、これまでとは異なる形式的な「テクニカル・デフォルト」で、425.9億ドル24と比較的十分な外貨準備高を有していた。将来的な債務返済が困難な見通しとなったことから意図的に利払いを取り止めた、と指摘されている。さらに2021年6月、利子負担の重さから支払条件の緩和を求めて返済を拒み、10回目のデフォルトの懸念が高まっていた。最終的には、債務再編に向けた交渉を継続することで合意に至り、デフォルトが回避されたものの依然厳しい状況は続いている。

以降では、アルゼンチンのほか、データが入手可能な主要国であるブラジル、メキシコ、コロンビア、ペルーについて、個別経済指標から債務リスク水準を確認していく。

23 西濵徹(2000)「アルゼンチン、「敢えての」デフォルトを選択」、「アルゼンチン、パリクラブとの合意で10度目のデフォルトは回避」World Trends、第一生命経済研究所。

24 2020年5月時点。

① 対外債務残高

対外債務残高は、第I-1-4-24図:左図のとおり対象国全てで増加基調となっている。2021年時点で残高規模が大きいのはメキシコ(6,030億ドル)、ブラジル(5,675億ドル)である。アルゼンチン(2,679億ドル)、コロンビア(1,713億ドル)、ペルー(1,020億ドル)と比べ、両国は2倍以上の規模となる。同右図のとおり、GDP(国内総生産)比で債務残高をみると、アルゼンチン(57%)、コロンビア(54%)は50%を上回り、メキシコ(47%)、ペルー(45%)、ブラジル(34%)と続く。

第Ⅰ-1-4-24図 中南米主要5か国の対外債務残高、対外債務残高対名目GDP比の推移

② 外貨建て債務比率

次に対外債務残高に占める外貨建て債務はどの程度か、第I-1-4-25図で2022年第3四半期末の外貨建て債務比率を示した。対象国の中で比率が低いメキシコ(64.9%)、ブラジル(77.8%)でも60%を上回っており、アルゼンチン(97.3%)、コロンビア(97.4%)、ペルー(99.4%)では90%を超える高水準となった。こうした国々では、対外債務の大部分が外貨建てとなっていることから、他国の経済状況や金利の変化による返済負担増加等の影響を受けやすくなる。

第Ⅰ-1-4-25図 中南米主要5か国の対外債務に占める外貨建て債務の割合

第I-1-4-26図は、米ドルに対して自国通貨の価値がどの程度下落したのか騰落率を示している。米国の大幅利上げにより、新興国・途上国から資金が流出し多くの国で対ドル為替レートを押し下げている中、中南米地域ではブラジル、メキシコ、ペルーは早期に利上げを開始していたこと等から対米ドル為替レートは上昇し、それぞれ5.9%、5.4%、5.1%とプラスとなった。一方、アルゼンチンは下げ幅が突出しており、返済負担が増加している。

第Ⅰ-1-4-26図 中南米主要5か国通貨の対米ドル騰落率

③ 外貨準備高

外貨準備高は、各国の財務省や中央銀行等の管理下にある準備資産で、市場の混乱時に行う為替介入や外貨建て債務が返済困難となった場合の返済原資となる。多額の債務を抱える新興国・途上国にとって、適正水準の外貨準備高を保有することは危機耐性や対外的信用度の向上につながる。

第I-1-4-27図では外貨準備高の推移を示しており、過去の危機の経験から各国とも外貨準備高を積み増していることが分かる。しかし昨年(2022年)、米国での急速な利上げを受けドル高が加速し、各国では自国通貨の急落を防ぐためドルを大量に売却して通貨防衛を行ったことで、外貨準備高が減少した国も多い。外貨準備高が適正水準にあるかどうか、IMFの公表する指標である「外貨準備適正評価 (ARA)25」によると、1.0-1.5を適正水準とする中、ペルー(2.42)は適正水準を大きく上回るほか、ブラジル(1.36)、コロンビア(1.29)、メキシコ(1.16)は範囲内にあり、IMF基準では十分な外貨準備高であった。一方、アルゼンチン(0.74)は適正水準を下回り、相対的に外貨準備高に対するリスクが高い状況にある。

第Ⅰ-1-4-27図 中南米主要5か国の外貨準備高の推移

25 MF「外貨準備適正評価」(Assessing Reserve Adequacy , ARA (April 2023))。

④ 経常収支

対外債務が累積する中、外貨を稼ぐ力を示す指標として経常収支をみると、対象国は基本的に慢性的な赤字構造となっている(第I-1-4-28図)。背景には、主要輸出品目が一次産品であるため付加価値が低いことや、国際価格に左右されやすく、黒字を維持することが難しいと指摘されている26。特に対象国の中ではコロンビアは赤字幅が大きい。アルゼンチンも赤字幅が大きかったが、貿易収支が黒字転化したことで経常収支が改善した。一般的には、経常赤字であっても赤字幅が持続可能な範囲にあり、経済成長につながる投資となれば大きな問題ではないものの、外貨準備高の大幅な減少や、海外からの資金調達に依存しすぎないよう注視する必要がある。

第Ⅰ-1-4-28図 中南米主要5か国の経常収支対名目GDP比

ここまで中南米地域主要国の個別指標をみてきた。差し迫った経済危機ではないものの、一部の国のリスクは高水準にある。アルゼンチンは、2022年の経常収支の赤字幅は大きく縮小したものの、対外債務残高対GDP比や外貨建て比率が他国に比べて高く、通貨安が進んでいるにも関わらず外貨準備高が適正水準以下という状況にある。コロンビアは、対外債務残高対GDP比や外貨建て比率が他国に比べて高い上、2022年に経常赤字が拡大している。今後の動向に注視していく必要がある。

26 堀江正人(2022)「中南米経済の現状と今後の注目点」、『経済レポート』、三菱UFJリサーチ&コンサルティング。

(3)アフリカ地域

アフリカ地域において、債務リスクの観点で特筆すべき国はザンビアとガーナである。

ザンビアでは、2020年11月にドル建て国債の利払いが困難となったことから、新型コロナウイルス感染症拡大以降、アフリカで初めてのデフォルト国となった。ザンビアは、アフリカ南部に位置し銅やコバルト等の鉱物を産出する資源国であるが、コロナ禍以前から重債務状態となっており、2019年時点の対外債務残高は272.5億ドル(GNI27比119%)に達していた。その後、コロナ禍による需要減少で銅価格が下落したほか、経済の落ち込みによる歳入減、財政支援等による歳出増が重なり、最終的に債務返済が困難な状態に陥った。2022年8月にはIMF理事会にて、3年2か月にかけて約13億ドルの融資を受けることが承認され、財政の立て直しを図っている。

ガーナでは、2022年12月にデフォルトに陥り「大半の2か国間借入を含む対外公的債務の返済を一時停止する」と発表した。カカオと金の主要生産・産出国であるガーナでは、2017年から実質GDP成長率が6%を上回る高成長が続いていたものの、コロナ禍に加え、ウクライナ情勢の悪化により大規模な資本流出、インフレの高進、為替レートの下落等で大きな打撃を受けた。対外債務残高は77.3億ドル(2012年1月)から291.9億ドル(2022年11月)と約10年間で約4倍増加し、ガーナ通貨セディは、2021年に対ドルで約60%下落、インフレ率は2022年11月から50%を上回っていた。ガーナはIMFから30億ドルの支援を受けることに合意しており、債務の持続可能性の回復に取り組んでいる。

さらにチャドは2022年11月、前述したG20とパリクラブによる共通枠組において、初めて合意に至った案件であり、原油価格の下落等により資金ギャップが生じた場合、改めて債務措置について協議すること等について妥結した。その他エジプトでは、現時点ではデフォルトを引き起こしていないが、コロナ禍により観光関連収入が激減し、ロシア・ウクライナからの食糧輸入が多い同国はウクライナ情勢の悪化により食糧調達にも大きな打撃を受けた。同国では外貨準備高が減少しており、2019年比で24.7%減の340億ドル(2022年末時点)となった。悪化するエジプト経済の立て直しを図るため、IMFから3年10か月かけて30億ドルの融資を受けることに合意している。

以降では、エジプトのほかデータが入手可能な主要国であるナイジェリア、南アフリカ、モロッコ、ケニアについて、個別経済指標から債務リスク水準を確認していく。

27 GNI(国民総所得)は、GDP(国内総生産)+海外からの所得純受取(海外出稼ぎ労働者(1年未満)からの収入含)世界銀行ではGDP比ではなく、GNI比を掲載。

① 対外債務残高

対外債務残高は増加基調であり、2021年時点において、特に南アフリカ(1,605億ドル)、エジプト(1,379億ドル)で残高規模が大きく、その他の対象国は両国の半分以下である(第I-1-4-29図:左図)。GDP比では、2010年に約15%であったエジプトが2021年には30%台へと上昇したほか、2010年は20%台後半であったモロッコ、南アフリカは、2021年にはそれぞれ47%、38%へと上昇した(同右図)。

第Ⅰ-1-4-29図 アフリカ主要5か国の対外債務残高、対外債務残高対名目GDP比の推移

② 外貨建て債務比率

続いて外貨建て債務比率をみると、南アフリカは55.3%と約半分にとどまっていた。その他アフリカ地域対象国のデータは世界銀行から取得できないが、一般的に新興国・途上国の通貨は、基軸通貨である米ドルに比べて信用力が低く、債券発行や資金調達が難しいことから、外貨建て比率は高くなるものと考えられる。そのため、米国の利上げ等により、新興国から資金流出し、通貨安を招いて外貨建て債務の返済負担が増加することや、そのような状況を受けて投資家の懸念が増大することで、更なる資金流出を引き起こすことに留意する必要がある。

③ 外貨準備高

十分な外貨準備高の保有は、経済の基礎的条件がぜい弱な途上国にとって急激な資金流出や通貨下落等に対する備えとなる。第I-1-4-30図で示したとおり、外貨準備高はすう勢的にみて増加基調となっているものの、エジプトやナイジェリアでは外貨準備高が大幅に減少した時期もある。さらに前述したIMFによる「外貨準備適正評価(ARA)」で、対象国のうち公表しているモロッコ(0.91)、南アフリカ(0.78)、エジプト(0.39)はいずれも適正水準(1.0-1.5)に達しておらず、対外ショックへのぜい弱性は依然高い状態にあり、更なる積み増しが求められる。

第Ⅰ-1-4-30図 アフリカ主要5か国の外貨準備高の推移

④ 経常収支

第I-1-4-31図で経常収支対名目GDP比から外貨獲得力をみると、南アフリカは2020年を境に黒字転化しているものの、その他対象国は慢性的な赤字構造となってことが分かる。特にケニア(-5.5%・2021年)、エジプト(-3.5%・2022年)では、燃料、肥料、食糧等の輸入価格上昇等を背景に大幅な赤字となった28。アフリカの主要産業は農業や鉱業となり国際価格の変動に左右されやすい上、エネルギーや食糧の輸入国も多い。経常赤字の拡大は、投資資金の流出圧力となり、為替レートの下落を通じてインフレ率が上昇する。債務返済の負担感の増大に留意が必要である。

第Ⅰ-1-4-31図 アフリカ主要5か国の経常収支対名目GDP比

以上、地域別の債務リスク状況を整理してきたが、債務リスクを低減できず、ひとたびデフォルトに陥ると、国際金融市場での信用喪失により新たな資金調達が難しくなるほか、輸入代金を支払えないことから必需品の確保が困難となると、国民生活や企業の生産活動の不安定化につながる。

さらに新興国・途上国の債務危機は、主要輸出品目である農産品に波及して世界のインフレ率を押し上げるリスクとなることにも注意が必要である。外貨不足により、肥料や資材の購入が困難となり、生育の遅れや収穫減少により、輸出量が激減する懸念から国際価格が上昇しやすくなるためである。

世界経済の成長が鈍化する中で、新興国・途上国は外貨獲得の基盤となる産業に乏しく、膨張した債務リスクが高まっていることから、IMFや世界銀行といった国際機関からは貸し主である先進国の協力も求められている。

28 世界銀行 “Africa’s Pulse, No. 27, April 2023”

グローバル化の進展により、様々な領域で世界との結びつきが強まり、世界経済は著しく成長を遂げた。一方で、世界金融危機や新型コロナウイルス感染症拡大のように、ひとたび大きなショックが起きると短期間で国を超えてその影響が伝播することから、ぜい弱な新興国にとっては、世界的な潮流に翻弄されやすくなるという負の側面も強まった。

このコラムでは、経済規模が大きい国の動向が新興国に波及して深刻な事態をもたらした事例として、1980年代の中南米における累積債務問題について取り上げたい。

まずは、中南米で債務が累積した過程を振り返ると、1970年代におきた二度の石油危機が発端となっている。1973年の第1次石油危機では、それまで1バレル2ドル前後で推移していた石油価格が10ドル台へと約5倍上昇し、1978年の第2次石油危機では、さらにそこから1バレル30ドル台へと急騰した。石油価格急騰により、中東の産油国では石油輸出額が増加して「オイル・マネー」と呼ばれる巨額の投資用資金を獲得した。「オイル・マネー」は、高利回りが見込める投資先として、当時高い経済成長率が続いていた中南米諸国へと流入した。中南米諸国では、将来の経済成長の原動力となる資金を求めており、多額のオイル・マネーは国内インフラ建設や経済開発政策へと投資された30。実際1970年代当時の中南米の対外債務残高は対GNI31比で20%程度と低位であったものの、その後急激に増加して1980年代にピークに達し、メキシコは約80%、ブラジルでも約60% にまで膨張した32(コラム第1-1図)。

このように累積した対外債務は、どのように顕在化し経済や金融市場が混乱に陥ったのか。背景には複数の要因があるが33、ここでは大きく寄与した二つを掘り下げる。

コラム第1-1図 中南米3か国の対外債務残高(対GNI比)の推移

29 経済企画庁(1984-1986)『昭和59-61年年次世界経済報告』、通商産業省(現経済産業省)(1983-1988)『昭和58-63年版通商白書』、アジア経済研究所 堀内昭義(1991)『累積債務と財政金融』。

30 内閣府(1986)『昭和61年年次世界経済報告』。

31 GNI(国民総所得)は、GDP(国内総生産)+海外からの所得純受取(海外出稼ぎ労働者(1年未満)からの収入含)世界銀行ではGDP比ではなく、GNI比を掲載。

32 メキシコで1986年に79.6%、ブラジルで1985年に59.1%に達した。

33 中南米の累積債務問題の主因としては、この他に、過去の経済政策を反映した輸入志向型・消費志向型の国内経済構造であるという指摘もある。

① 米国での急速な利上げによる返済負担増

米国では、1979年頃から続いていた10%台34の高インフレに対処するため、1977年初に約5%であった政策金利を、1981年には19%まで引き上げた。中南米の対外債務は、ドル建ての変動金利によるものが多かったことから、この米国の利上げに連動して中南米の対外債務の金利も上昇し、債務返済負担が急速に増加した。

さらに米国での利上げにより中南米諸国との金利差が縮小したことで、より高い利回りと、より高い安定性を有する米国への投資需要が高まり、投資資金は米国へと流出した。この資金流出により、対米ドルでの中南米諸国の通貨の下落が進行することで、中南米諸国において自国通貨に換算したときの外貨建ての債務返済負担が一層強まったほか、輸入価格の上昇を通じてインフレが加速し、中南米諸国の経済の下押し圧力が高まった。

② 中南米諸国の輸出不振による獲得外貨の減少

前述の米国の利上げに加え、中南米諸国の輸出の落ち込みと一次産品価格の低下により、債務返済の原資となる収入が減少したことが累積債務問題の顕在化の要因の一つとなった35。

具体的には、石油危機を発端として世界経済が減速し、保護主義の台頭により貿易が抑制されたことで、中南米からの輸出量が落ち込んだほか、主要輸出品目である一次産品の価格が1980年から低落したことにより、輸出により獲得できる外貨が減少した。中南米は、農産品や鉱物等一次産品の輸出に依存するぜい弱な経済構造の国が多く、輸出先の景気動向や一次産品価格に影響を受けやすい。実際メキシコでは、1980年をピークに輸出額の伸びが大幅に鈍化し1985年、1986年はマイナスに転じた。ブラジルの輸出額もほぼ同様の動きを示し、前年割れが続いた。さらに一次産品価格は、1980年を境にすう勢的に下落し、前年比で2桁の減少が続いた。この輸出不振により外貨獲得能力が低下し、債務の支払いが厳しい状況へとつながった。

こうした中、メキシコは1982年8月、デフォルト宣言を行い、これをきっかけに、アルゼンチンやペルー等の中南米諸国が対外債務の利払いが困難な状態に陥っていることが次々と判明した。ブラジルでも1987年2月、対外債務の利払いを一方的に中止するモラトリアム宣言が行われた。対外債務残高は、メキシコで977億ドル(1985年)、ブラジルで1,020億ドル(1984年)36におよび、1980年代の中南米経済は、累積債務問題により著しく停滞したことから「失われた80年代」と呼ばれ、債権者となっていた先進国の金融機関を含め世界の金融市場にも大きな打撃を与えた。

現在、世界経済を取り巻く状況は、新興国における対外債務の増大や米国の急速な利上げ等の点で1980年代の累積債務問題と類似している。だが、新興国がこれまでの教訓を活かし、自国の物価動向や米国等の金融政策の動向に注視しつつ、自国経済の基礎的条件の改善に取り組んできたことから、大規模な資金流出は抑制され、影響は限定的なものとなっている。しかしながら、現在も債務膨張が続く国や過剰債務に陥っている国があり、2022年にはスリランカやガーナが債務不履行に陥った。次なる世界規模の危機に発展しないよう注視していく必要がある。

34 ピーク時の1980年6月には13.6%に達した。

35 通商産業省(現経済産業省)(1988)『昭和63年版 通商白書』。

36 丸谷吉男(1987)『ラテンアメリカの経済開発と産業政策—累積債務危機下の戦略産業』、アジア経済研究所、経済企画庁(1984)『昭和59年年次世界経済報告』。