-

-

統計

-

経済解析室トップページ

-

経済解析室ひと言解説集

- 企業の設備投資は回復に向かうのか?;鉱工業指数でみるコロナ禍での経済動向

企業の設備投資は回復に向かうのか?;鉱工業指数でみるコロナ禍での経済動向

- 感染症拡大により最も大きく低下したのは、耐久消費財と鉱工業用生産財

- リーマン・ショック後、回復まで10年を要した企業の国内設備投資。今回はどうか?

- 設備投資はリーマン・ショック後ほどの低迷には陥らずとも、感染症の影響が長引く可能性に注意

鉱工業指数では、業種別の指数作成のほか、財別分類による指数を作成しています。今回は財別指数の動きから、コロナ禍における経済動向について探ってみたいと思います。

感染症拡大により最も大きく低下したのは、耐久消費財と鉱工業用生産財

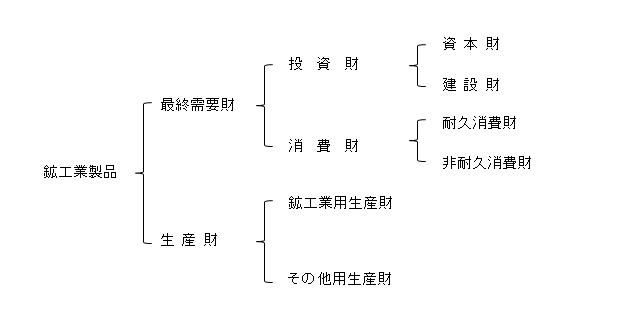

財分類指数は以下の分類で作成・公表をしています。

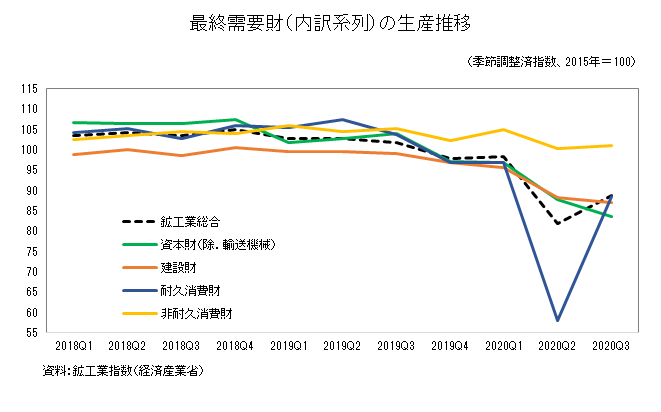

財別分類の大きな括りとなる「最終需要財」と「生産財」の2018年以降の生産の推移についてそれぞれみてみましょう。

まず、最終需要財では、消費財のうち非耐久消費財については、多少の上下動はあるものの、新型コロナウイルス感染症が拡大した2020年に入ってからも、他の財より小幅な低下にとどまっています。一方、耐久消費財については、2019年後半から低下傾向となりましたが、2020年に入り国内外での感染症拡大により、第2四半期には実に前期比マイナス40.1%と、大きく低下しました。その要因としては、特に乗用車で大幅な生産調整が行われたことがあります。ただ、耐久消費財は我が国でも緊急事態宣言が全面解除された5月を底に、6月以降、低下した分を取り戻すかのような回復をみせ、直近の2020年10月値(指数値102.6)では、感染症拡大前(1月指数値101.7)を上回る水準まで回復しています。

また、投資財に分類される、工場等の設備となる機械などの資本財(除.輸送機械)や、建築や土木工事の資材などの建設財については、2019年初め以降低下傾向で推移し、やはり感染症の影響で2020年第2四半期に大きく低下しました。これらの低下幅は耐久消費財ほどではありませんでしたが、その後第3四半期も低下を続け、直近10月にはいずれも上昇したものの、回復の遅れが気になるところです。

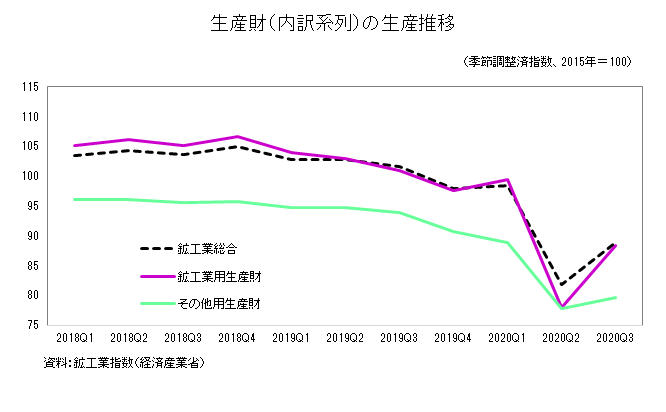

次に、生産財をみてみると、鉱工業用生産財もその他用生産財も、2019年に入り低下傾向に転じ、特に鉱工業用生産財は、2020年第1四半期には一旦上昇に転じたものの、第2四半期には大きく低下しました。その後、生産財もいずれも回復に向かいつつありますが、感染症拡大前の水準には、10月時点でも未だ達していません。最終需要財の回復と相まって、生産財もさらに回復していくことが期待されます。

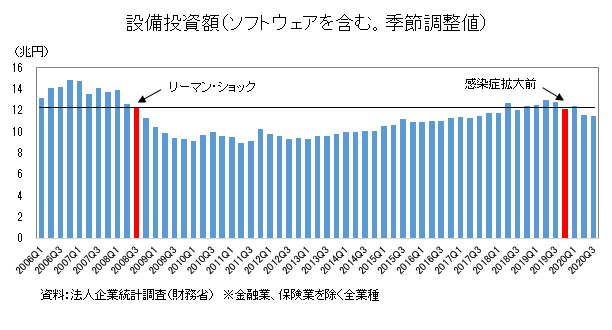

リーマン・ショック後、回復まで10年を要した企業の国内設備投資。今回はどうか?

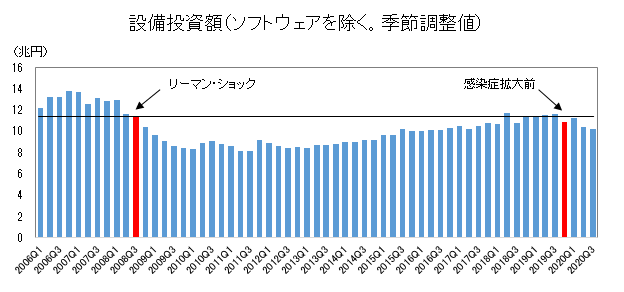

設備投資向けの財である資本財(除.輸送機械)の生産回復の遅れから、企業の設備投資の弱さが懸念されますが、過去の大きな経済ショックであったリーマン・ショック時の設備投資の動向をみてみましょう。

資本財(除.輸送機械)に関連する、企業の設備投資額(ソフトウェアを除く)を法人企業統計調査(財務省)でみてみると、リーマン・ショックにより設備投資額は大きく低下し、その後リーマン・ショック前の水準に戻ったのは2018年になってからと、設備投資の回復には実に10年の期間を要しました。ちなみに、これはソフトウェアを含めた企業の設備投資額でみてもほぼ同様で、今回のコロナ禍が、企業の設備投資の低迷を長引かせないかが気になるところです。

設備投資はリーマン・ショック後ほどの低迷には陥らずとも、感染症の影響が長引く可能性に注意

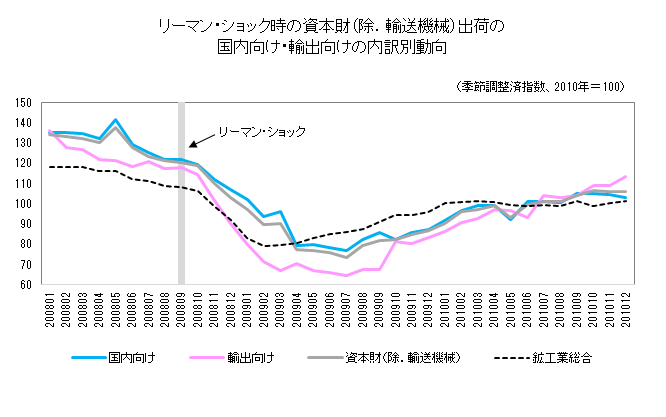

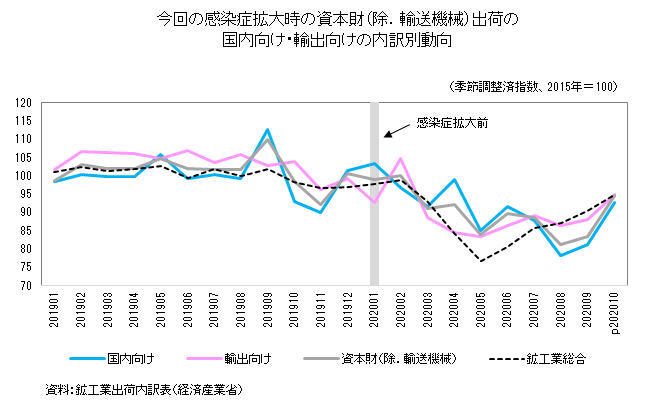

ここで、リーマン・ショック時と今回の感染症拡大時とで、資本財(除.輸送機械)の生産低下要因の違いを探るため、鉱工業出荷内訳表で資本財(除.輸送機械)の出荷を国内向けと輸出向けとに分けて比較してみます。

リーマン・ショック時は、世界的な金融不況の影響で、資本財(除.輸送機械)出荷は国内向け、輸出向けともに大きく落ち込み、その後の回復にも時間を要しました。当時と比べると、今回、資本財(除.輸送機械)出荷は、国内向けも輸出向けもリーマン・ショック時ほど落ち込んでいません。国内向け出荷は8月まで低下が続いたものの、9月以降上昇に転じており、リーマン・ショック時より早く回復に向かいつつあるようにみえます。

先行きには感染症の再拡大による不透明感もあるものの、国内外の経済回復が続けば、資本財(除.輸送機械)の生産も企業の国内設備投資も、リーマン・ショック時ほど低迷は長引かず、回復していく可能性を感じさせます。

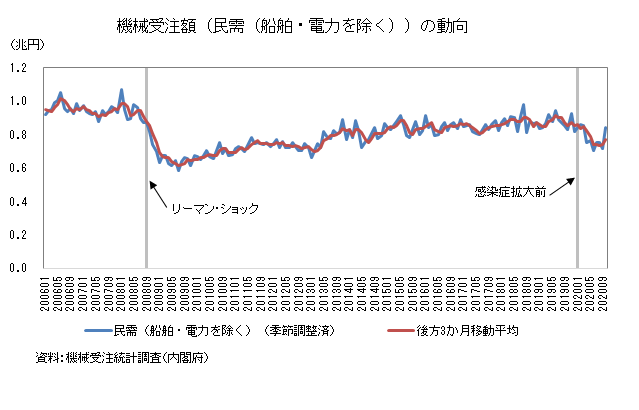

民間設備投資の先行指標である、機械受注統計調査(内閣府)の機械受注額のうち、船舶・電力を除く民需(季節調整済)の動向をみると、短期的なトレンドを示す後方3か月移動平均値をみても直近2020年10月では下げ止まっており、また今回はリーマン・ショック時と比べると感染症拡大後の減少幅も小幅にとどまっており、企業の設備投資が前回より早く回復に向かう兆しも感じさせます。

ただ、直近12月14日に公表された日本銀行の全国企業短期経済観測調査(短観)の12月調査結果では、2020年度の企業の設備投資計画(全規模・全産業)は3か月前の9月調査より下方修正されており(9月調査:前年度比マイナス2.7%→12月調査:同マイナス3.9%)、ここ最近の感染症の急拡大の中で、企業の設備投資への姿勢はより慎重さを増した様子です。現時点の指標からは、今回はリーマン・ショック後ほどの設備投資の低迷には陥らないものと考えられますが、今後感染症の影響が長引くことで設備投資が抑制される可能性に注意が必要であり、先般12月8日に閣議決定された総合経済対策が企業の設備投資の回復をもたらすことを期待したいところです。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)