国際租税

お知らせ

- 2026年6月5日【委託調査】令和7年度 進出先国税制および税務ガバナンスに係る情報提供オンラインセミナーに係る動画及び資料を掲載しました。 (New!)

- 2026年5月22日【委託調査】諸外国等における経済のデジタル化等に伴う課税上の課題等への対応及び我が国の国際課税制度の在り方等にかかる調査研究事業(令和7年度)調査報告書を掲載しました。 (New!)

- 2026年4月27日【お知らせ】CFC税制の経済活動基準である管理支配基準の判定(本店所在地国に居住する役員が不在となった場合について)を掲載しました。 (New!)

- 2025年6月30日【研究会】日本企業の海外展開動向を踏まえた国際課税制度のあり方に関する研究会 最終報告書を公表いたしました。

目次

- 経済のデジタル化等に対応した新たな国際課税制度(第1の柱、第2の柱)

- 外国子会社合算税制(CFC税制)

- 子会社株式簿価減額特例

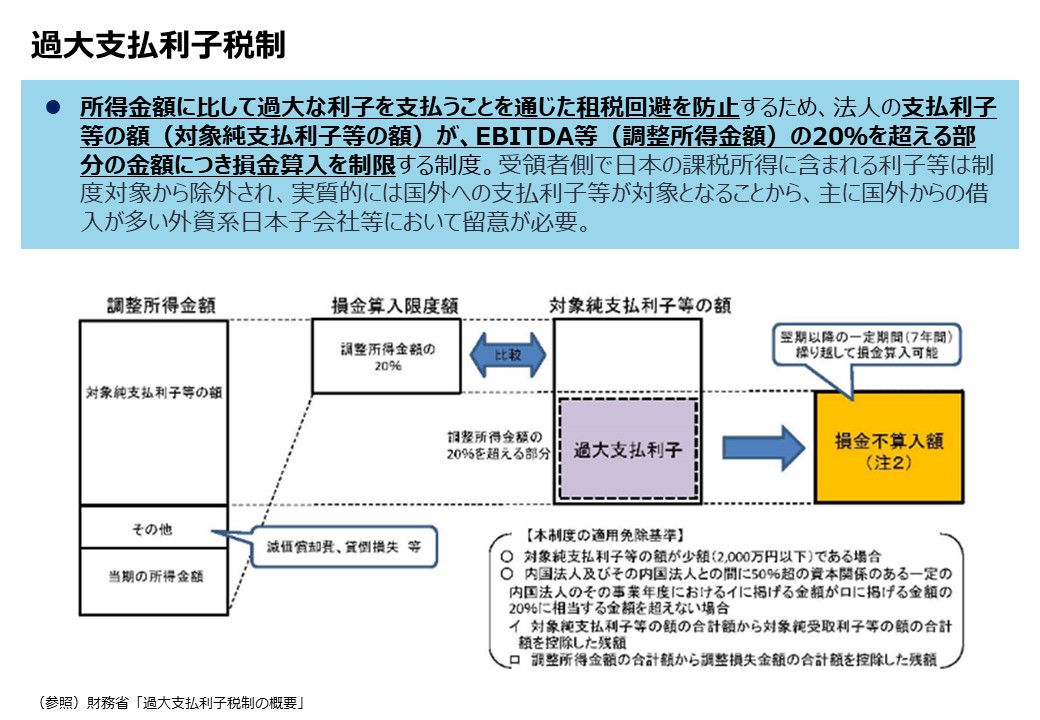

- 過少資本税制・過大支払利子税制

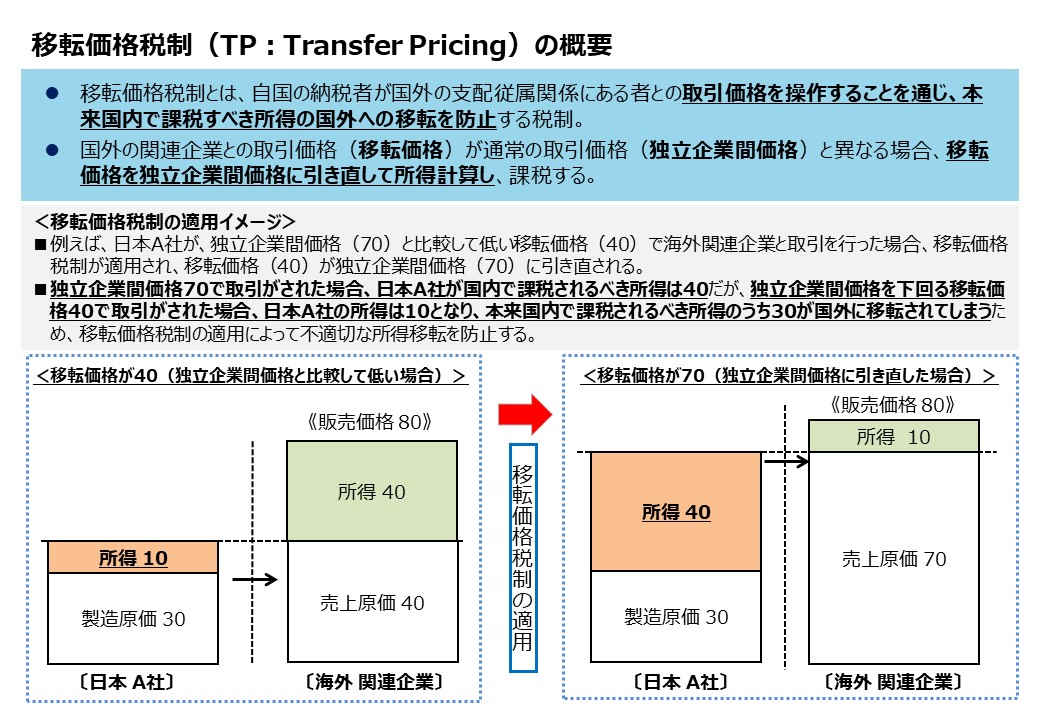

- 移転価格税制

- 租税条約

- プラットフォーム課税(間接税)

- 中堅・中小企業向け海外展開のための税制基礎資料

経済のデジタル化等に対応した新たな国際課税制度(第1の柱、第2の柱)

- 【制度概要】

- 【委託調査】

外国子会社合算税制(CFC税制)

- 【制度概要】

- 【お知らせ】

- 【研究会】

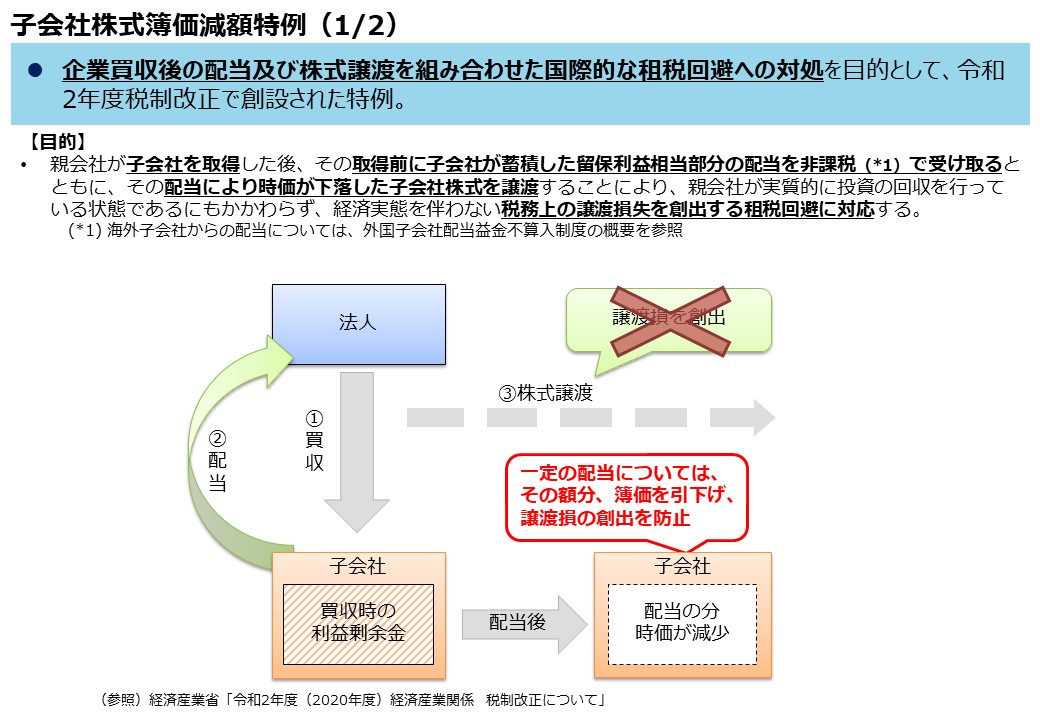

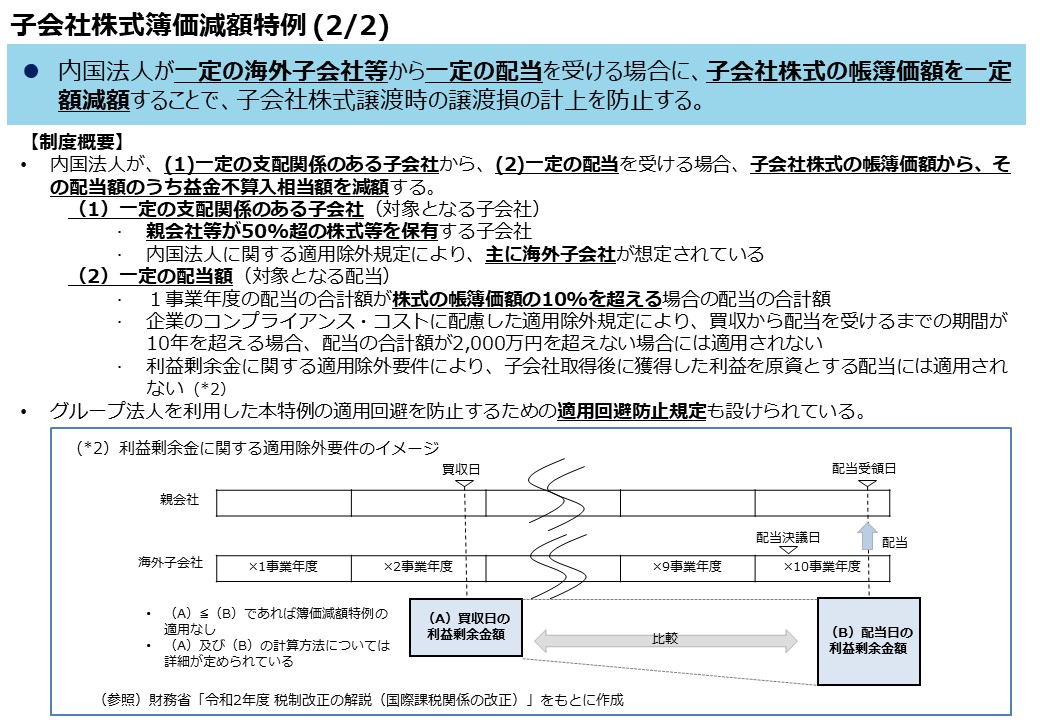

子会社株式簿価減額特例

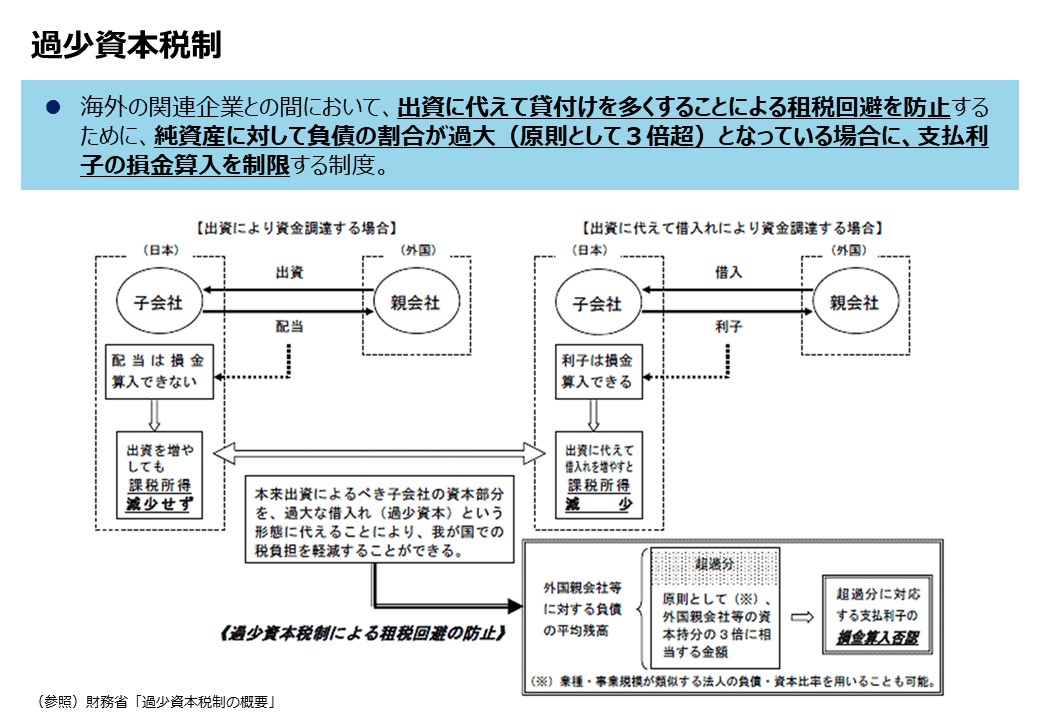

過少資本税制・過大支払利子税制

移転価格税制

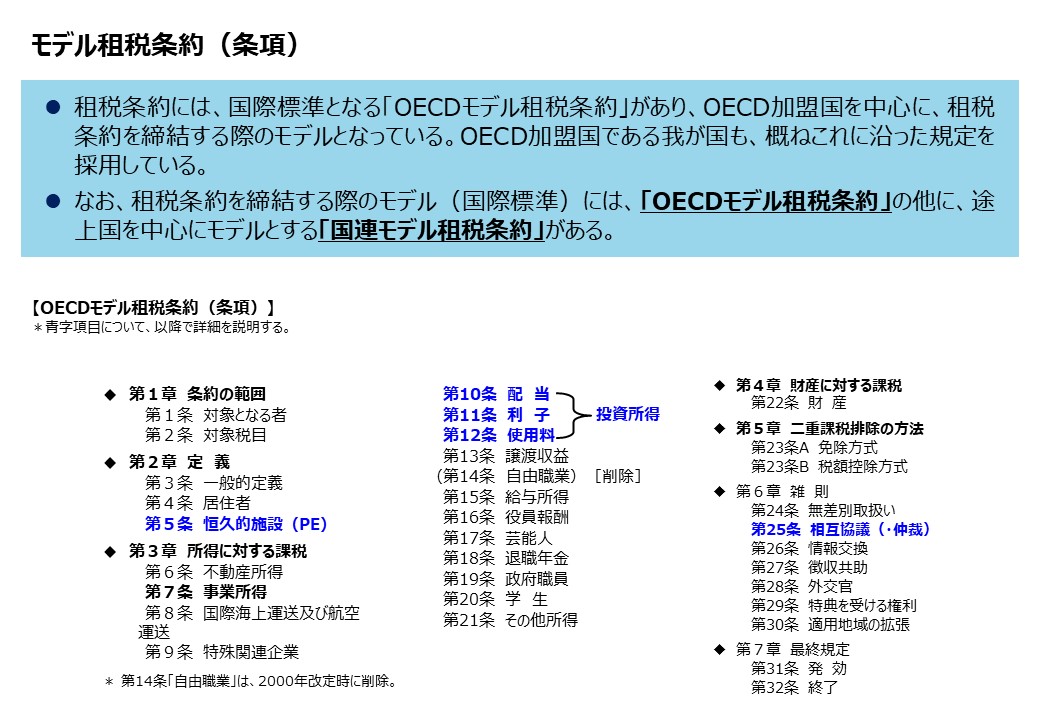

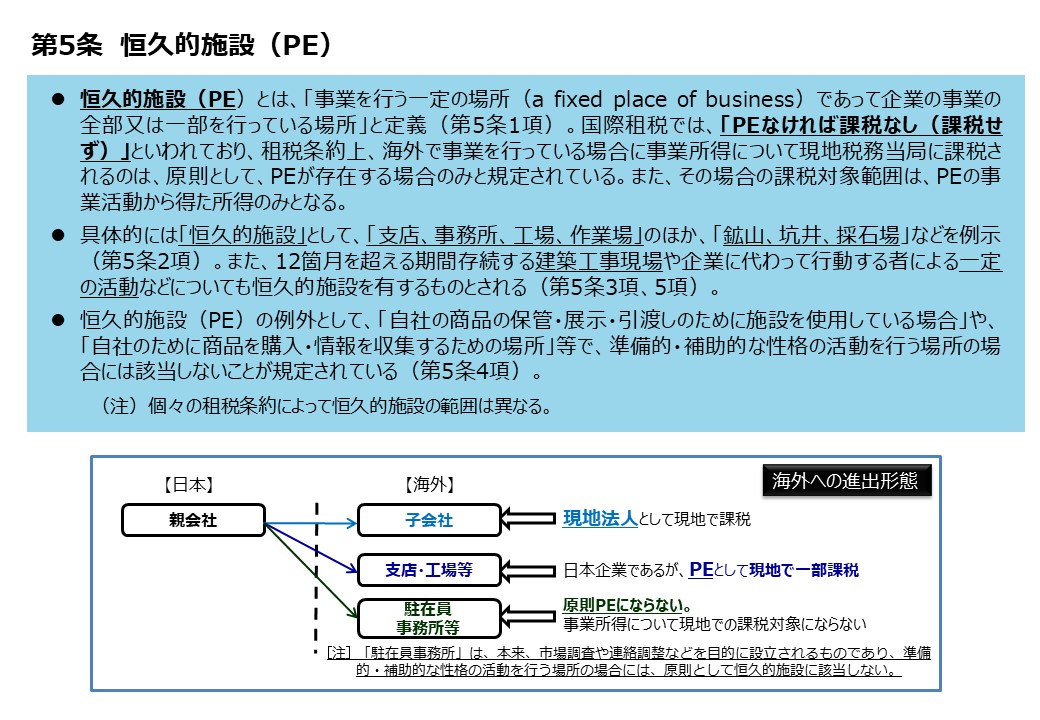

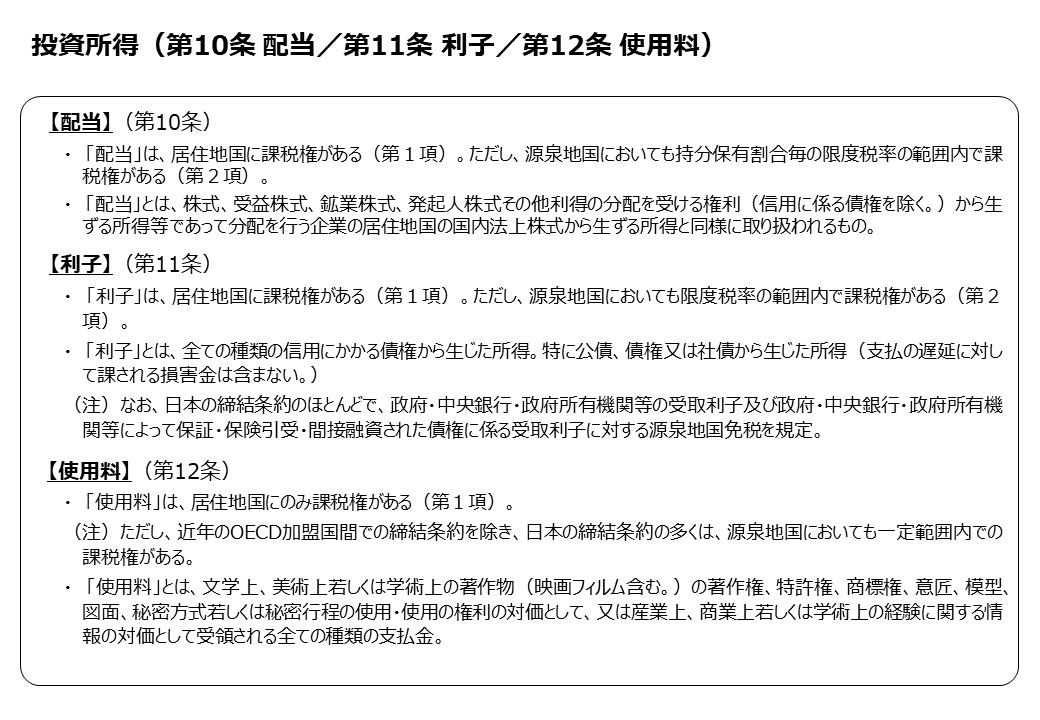

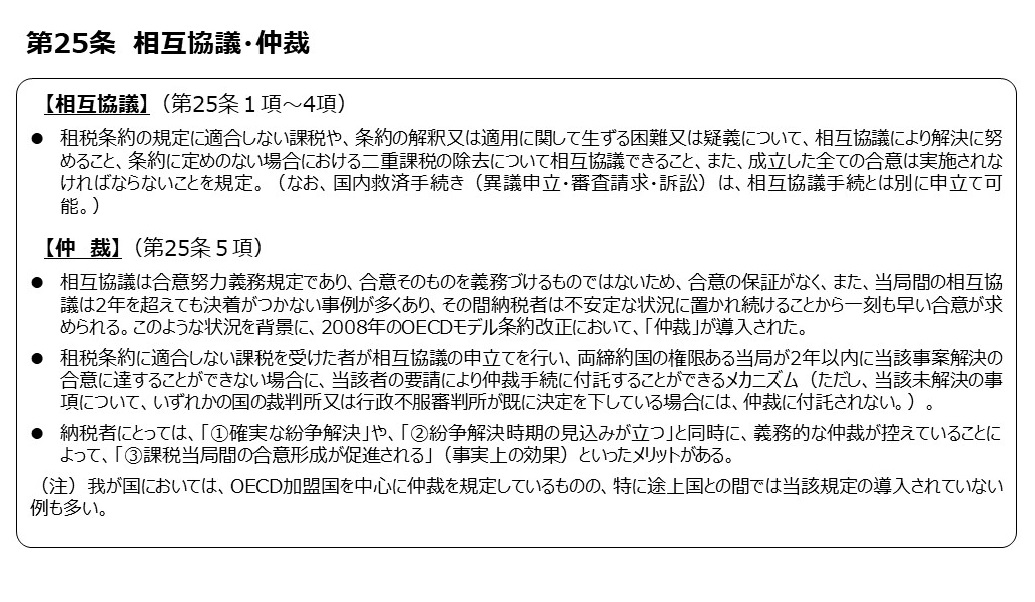

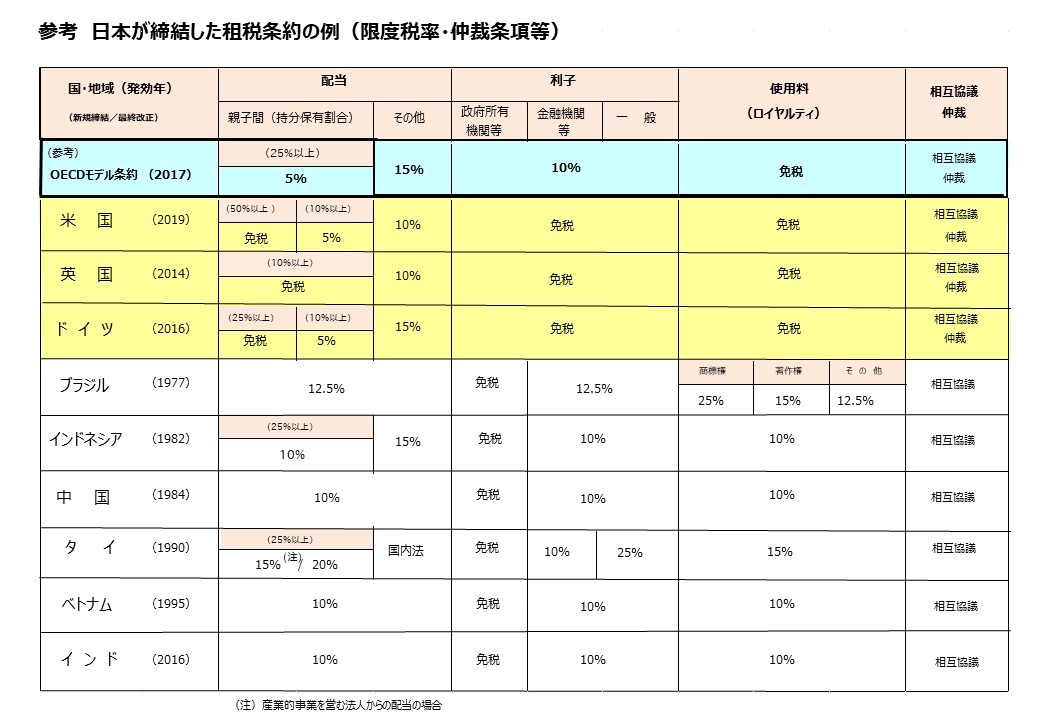

租税条約

- 【制度概要】

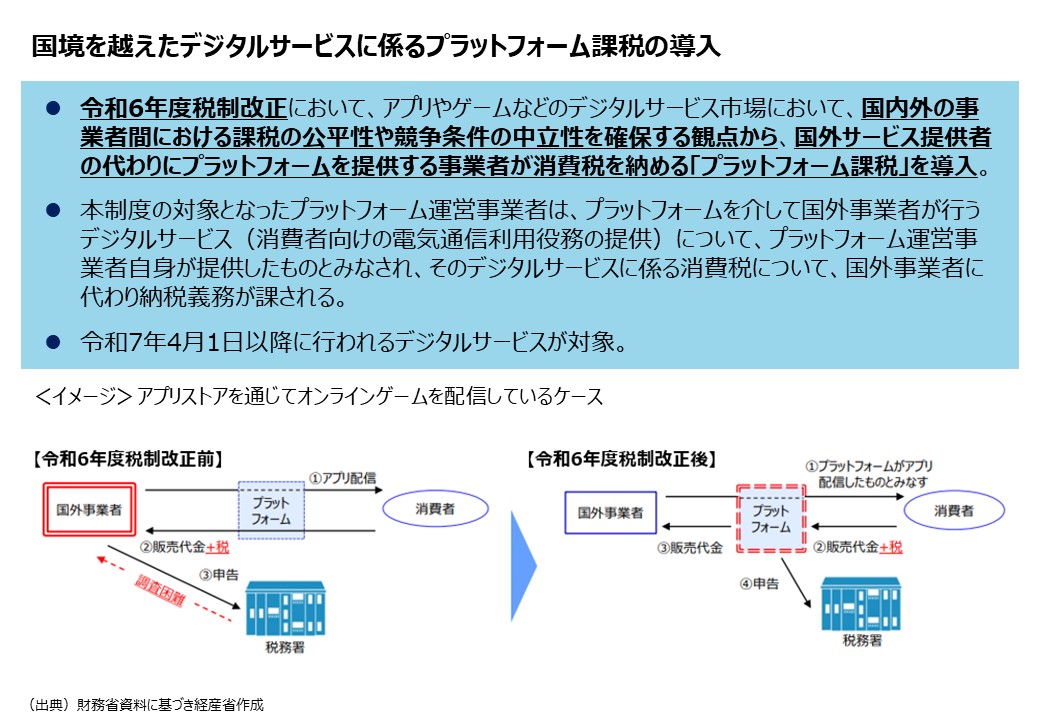

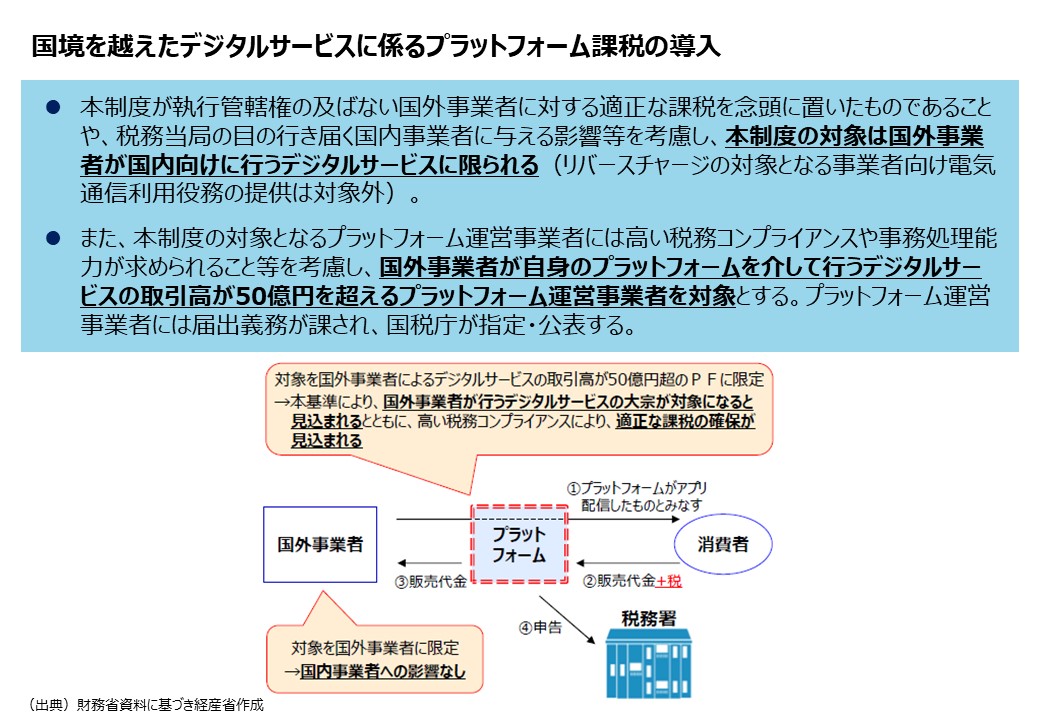

プラットフォーム課税(間接税)

中堅・中小企業向け海外展開のための税制基礎資料

中堅・中小企業等がより円滑に海外展開を行うためには、市場見込みや法規制についての調査だけではなく、進出先国の税制、国際租税制度、税務当局の執行状況、進出先国で日本企業が直面している課税問題等についても調査し、進出先国で獲得した所得に対する税金を、いつ、どの国に、どの程度納税しなければならないか等をグループ全体で把握することが重要です。

上記を踏まえ、経済産業省では、中堅・中小企業等が海外展開を行う際に知っておくべき税務情報を提供するセミナーを開催しています。

セミナーでは、中堅・中小企業等が多く進出している又は進出が見込まれる諸外国の税制やよくある課税問題、国際課税基礎、移転価格税制、新たな国際課税制度(グローバル・ミニマム課税等)、国際税務への対応のために最低限対応すべき税務ガバナンス体制の在り方などを初学者にも分かりやすく紹介しています。

下記に、これまでのセミナー動画及び資料を掲載しておりますので、海外展開を検討する上での御参考にしていただければ幸いです。

- 【進出先国税制の概要について】

お問合せ先

経済産業政策局 投資促進課

電話:03-3501-1511(内線 3181)

最終更新日:2024年6月30日