CONTENTS

1.諸外国における貿易救済措置の発動状況

2.各国の貿易政策の状況

①EUが中国製電気自動車に対するCVDの暫定措置を決定

②米国商務省が貿易救済措置の運用強化に関する改正案を公表

③韓国が貿易救済制度の実効性を高めるための措置を発表

3.相談窓口

4.FAQ

1.諸外国における貿易救済措置の発動状況

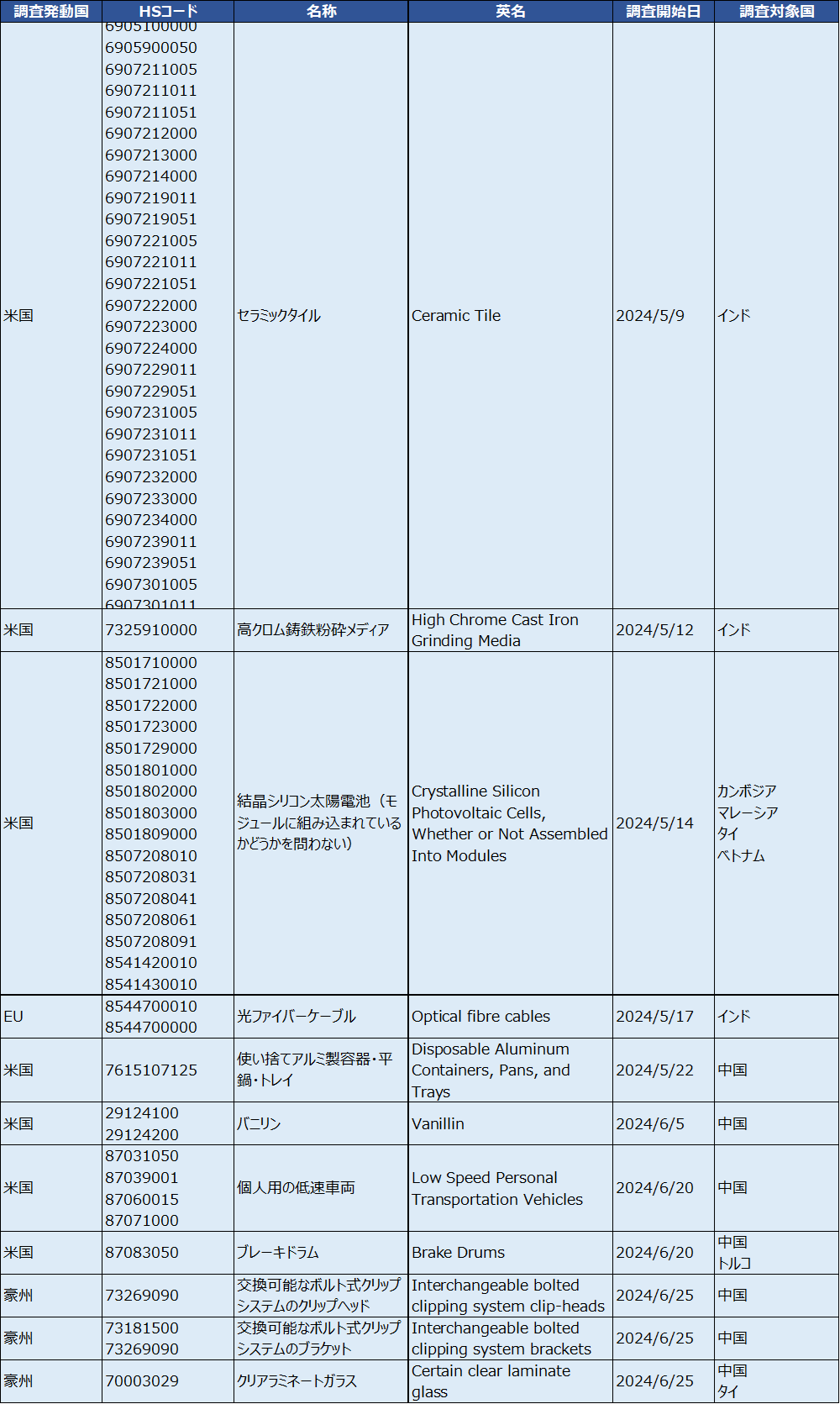

2024年5月~6月の諸外国における貿易救済措置の発動状況をお伝えします。実施状況詳細

アンチダンピング(AD)

2024年5月~6月は、以下の調査が開始されました。

補助金相殺関税(CVD)

2024年5月~6月は、以下の調査が開始されました。

2.各国の貿易政策の状況

①EUが中国製電気自動車に対するCVDの暫定措置を決定

欧州委員会は2024年7月4日、中国から輸入される電気自動車に対して暫定的にCVD(補助金相殺関税)を賦課することを発表しました1 。

2024年7月5日から最大4か月間、対象製品の輸入に対し、生産者に応じて17.4%から37.6%の関税が課されます。暫定的なCVDは「保証」(加盟国の税関当局が決定する方式)として導入され、最終的に措置が確定された際に徴収されます。

今回の調査は、欧州委員会の職権により開始されました2。調査に基づき、欧州委員会は中国の電気自動車のバリューチェーンが不当な補助金の恩恵を受けており、それがEUの生産者に経済的損害の脅威をもたらしていると認定しました。

暫定的なCVDの賦課に関する決定文書3によると、中国の電気自動車の生産者が、国営金融機関等による優遇融資及び信用の提供等、中央政府又は地方政府による助成金、新エネルギー自動車の普及並びに応用に関する財政支援、政府による適正な報酬に満たない物品及びサービスの提供、電池とその原材料(リン酸鉄リチウム)の供給、ハイテク企業に対する税の減免を通じて利益を受けており、これらを相殺可能な補助金であると結論付けています。

暫定的なCVDの賦課後4か月以内に最終的な措置が確定されるとしており、EU加盟国の投票により最終的な決定が採択されると、最大5年間のCVDの措置が確定することになります。

1.https://ec.europa.eu/commission/presscorner/detail/en/ip_24_3630

2.https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:C_202300160

3.https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=OJ:L_202401866

②米国商務省が貿易救済措置の運用強化に関する改正案を公表

米国商務省は2024年7月12日、AD/CVD措置の運用を強化するための規則案を公表しました4。商務省は今回の貿易救済措置に関する改正規則案において、現行の手続きと実務面を成文化するとともに、現金預託金の徴収、非市場経済におけるAD税率の適用、その他の者に係る税率の計算、調査対象者の選定、相互所有の投入財生産者及び公共財供給者が受領した補助金の対象産品生産者への帰属などを含む、さまざまな事項に関する条項を新設または改正することを提案しています。規則案には、主に以下のような手続きや基準の新設又は改正が示されています。

● 輸入時に従価ベースで計算される金利と単位ベースで計算される金利があることの明確化など、商務省による現金預託金率の設定と

適用について包括的に規定する。(第351.107条)

適用について包括的に規定する。(第351.107条)

は、すべての輸出事業体に単一のダンピング・マージンを適用することができることを規定する。(第351.108条)

● 調査及び行政審査の対象外となった輸出者及び生産者に適用される税率の計算等のために有効な対象者数の決定など、調査等におけ

る回答者の選定に際しての方法論に関する規定を追加する。(第351.109条)

● 商務省は入手可能な事実(FA)の一部又は全部を適用でき、同一の手続の別の部分において、以前に算出されたダンピング・マージ

ンおよび補助金率を、それらのマージンまたは補助金率を裏付けることなく使用することでき、入手可能な最高のダンピング・マー

ジンを入手可能な事実として使用できること等を規定する。(第351.308条(g)、(h)及び(i))

● 電気、天然ガスその他の公益性を有する製品の供給者への補助金の帰属に関する規定を改正する。特定の条件が満たされた場合、こ

れらの公益性を有する製品の供給者が受領した補助金を、相互所有の生産者の売上と対象製品の生産者が販売した製品の売上の合計

に帰属させることを規定する。(第351.525条(b)(6)(ⅴ))

商務省は、規則の改定案について2024 年 9 月 10 日まで利害関係者からの意見を募集しています。

4.https://www.federalregister.gov/documents/2024/07/12/2024-15086/regulations-enhancing-the-administration-of-the-antidumping-and-countervailing-duty-trade-remedy

③韓国が貿易救済制度の実効性を高めるための措置を発表

韓国産業通商資源部貿易委員会は2024年7月19日、「産業被害対応支援センター」の発足及び「貿易救済制度の実効性を高めるための措置」を発表しました5。報道発表資料によると、不公正な貿易行為による韓国企業の被害対応を包括的に支援する目的で、既存の「不公正貿易行為申告センター」に産業被害対策機能を追加し、名称を「不公正貿易行為及び産業被害対応支援センター」とするため、告示を改正しました。また、貿易委員会は、保護貿易主義の広がり、先端技術競争の激化などグローバル貿易環境の変化に迅速に対応するため「貿易救済制度の実効性を高めるための措置」を発表しました。

今回発表された、貿易救済制度の実効性を高めるための主な措置は以下の通りです。(AD/CVD関連抜粋)

● 迂回ダンピング防止制度の施行

2025年1月1日の施行に向け、実施細則(申請、調査開始決定、申請書等の様式、答弁書の分析方法等、申請及び調査の運営に関す

る規定)を制定

2025年1月1日の施行に向け、実施細則(申請、調査開始決定、申請書等の様式、答弁書の分析方法等、申請及び調査の運営に関す

る規定)を制定

国内産業の実質的な被害を緩和するための仮決定と暫定措置のパッケージ化、アンチダンピング関税5年賦課の積極的な検討

● ダンピング・マージンの算定方式の高度化

米国、豪州、カナダなど主要国の事例を通じた様々な手法の導入を検討

● 不公正貿易行為公表制度の改善

公表媒体、内容、掲載方式等、事実の公表に関する基準の整備

● 不公正貿易行為申告センターの役割拡大

センターへの申告対象にダンピング及び補助金を追加し、不公正貿易の監視・摘発という従来の機能に、広報・コンサルティング支

援を追加

● 調査官の専門性強化及び調査能力の拡充

調査の専門性・継続性の確保、調査手法の高度化のため専門人材の採用を拡大

● 補助金相殺関税調査の基盤構築

補助金に関する調査の申請時、直ちに調査が可能となるよう調査技術、質問状等に関する実務上の規定を整備

● 調査手続及び運営規定の整備

利害関係者による資料提出期限の明示、証拠収集方法の多様化(陳述調書、事実確認誓約書による調査方式の追加等)

5.https://www.motie.go.kr/kor/article/ATCL3f49a5a8c/169339/view?mno=&pageIndex=1&rowPageC=0&displayAuthor=&searchCategory=0&schClear=on&startDtD=&endDtD=&searchCondition=1&searchKeyword=

3.相談窓口

経済産業省では、皆様からのアンチダンピング調査に関する個別相談を常時承っております。アンチダンピング措置は、海外からの不要な安値輸出を是正するためWTOルールにおいて認められた制度です。公平な国際競争環境が担保された中で、日本企業の皆様が事業活動を展開できるようにするためにも、アンチダンピングを事業戦略の一つとして捉えていただき、積極的に御活用いただきたいと考えております。申請に向けた検討をどのように進めればよいのか、複数の事業者による共同申請はどのようにすればよいのかなど、相談したい事項がございましたら、まずは気兼ねなく経済産業省特殊関税等調査室まで御連絡ください。

また、「日本企業がアンチダンピング調査の調査対象となった場合」の御相談は、経済産業省 国際経済紛争対策室まで御連絡ください。

経済産業省 貿易経済安全保障局 特殊関税等調査室

TEL:03-3501-1511(内線3256)

E-mail:bzl-qqfcbk@meti.go.jp

経済産業省 通商政策局 国際経済部 国際経済紛争対策室

TEL:03-3501-1511(内線 3056)

E-mail:bzl-wto-soudan@meti.go.jp

4.FAQ

最終更新日:2025年7月30日