1-2 アンチ・ダンピング関税制度のダンピングと独占禁止法のダンピングとは概念が異なるのですか。

1-3 相殺関税の対象となる補助金にはどのようなものがあるのですか

1-4 申請~課税までの期間はどのくらいですか。

1-5 課税~課税終了までの期間はどのくらいですか。

1-6 調査対象産品・調査対象国を決定するにあたり、注意することはありますか。

1-1 我が国においては、何故貿易救済措置の発動件数が少ないのですか。

我が国において貿易救済措置の発動件数が少ないのには、我が国の産業構造等様々な要因が考えられますが、貿易救済措置についての認知度が低いというのも一因として挙げられます。このため、当室では貿易救済措置に係る説明会等を通じて、企業等の皆様への認知度向上に努めています。自社研修の一環として説明会の開催を希望される等、ご関心をお持ちの方は当室までお気軽にお問合せください。

また、課税申請・調査開始の間口を広げるための制度改正を実施した結果、現在は、申請・調査開始のハードルがWTO協定並に下がっております。

なお、諸外国での貿易救済措置の発動件数等は世界貿易機関(WTO)ホームページで確認することが可能です。また、当室作成の講演資料にも簡単に記載がございますので、併せてご参照ください。

世界貿易機関(WTO)アンチ・ダンピング関税措置![]()

アンチ・ダンピング(AD)措置の活用に向けて![]()

1-2 アンチ・ダンピング関税制度のダンピングと独占禁止法のダンピングとは概念が異なるのですか。

アンチ・ダンピング関税制度の「ダンピング」とは、正常価格(輸出国の国内販売価格等)より、輸出価格が低い場合をいいます。一方、独占禁止法上のダンピング(不当廉売)は、商品又は役務をその供給に要する費用を著しく下回る対価で供給すること等とされ、アンチ・ダンピング関税制度のダンピングとは概念が異なります。通常はアンチダンピング関税制度のダンピングの方が概念として広いと考えられています。

1-3 相殺関税の対象となる補助金にはどのようなものがあるのですか。

いわゆる補助金だけではなく、資金移転、債務保証、税の減免、商品・サービスの提供等についても相殺関税の対象となる補助金となり得ます。相殺関税の対象となる補助金として疑義がある案件等がございましたら、お気軽に相談窓口までご相談下さい。

CVD(補助金相殺関税)![]()

おおむね1年です。

ただし、「確定措置」より早いタイミングで「暫定措置」が発動することもあります。

詳しくは、不当廉売関税(アンチ・ダンピング関税)を課することを求める書面の作成の手引き(以下「申請の手引き」という。)のP.3をご覧ください。

申請の手引き

課税期間は5年です。

ただし、「延長」という制度もあります。

日本でも「延長制度」は活用されています。

過去実例![]()

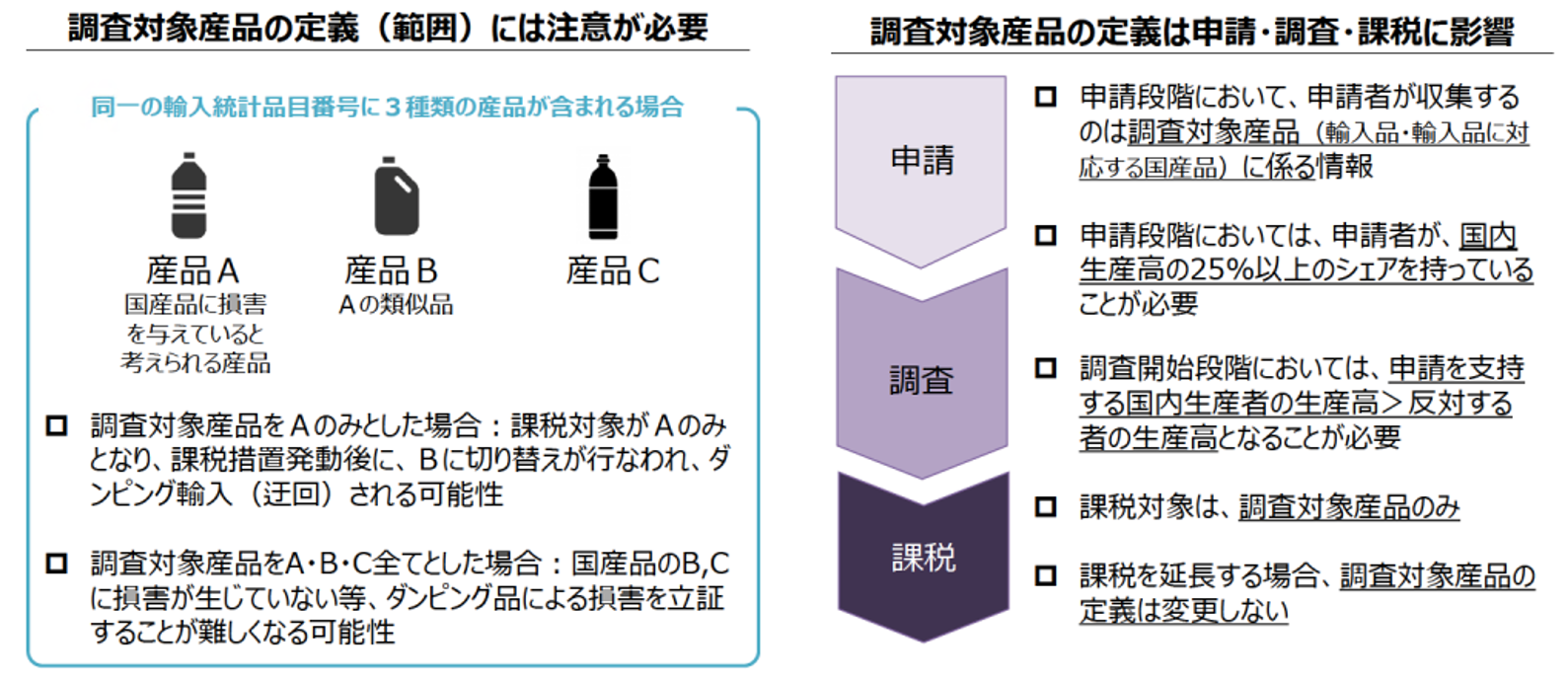

1-6 調査対象産品・調査対象国を決定するにあたり、注意することはありますか。

調査対象産品は、物理的及び科学的特性、製造工程、用途、流通経路、輸入統計品目番号等を検討して特定します。

調査対象産品の範囲は、輸入統計品目番号と一致している必要はなく、1部のみを対象とすることもできます。その場合、税関で区別できること(目視や成分表での判別が可能等)が必要となります。

2. 申請(課税の求め)

2-1 アンチ・ダンピング関税の申請を検討したいのですが、何か資料はありませんか。

2-2 貿易救済措置の申請の相談については、財務省や製造産業局などの原課でも受け付けているようなのですが。

2-3 アンチ・ダンピング関税・補助金相殺関税の申請は、誰でも可能なのでしょうか。

2-4 アンチ・ダンピング関税・補助金相殺関税の申請は、業界団体も行えるのですか。

2-5 アンチ・ダンピング関税・補助金相殺関税の申請は、複数社の連名も行えるのですか。

2-6 アンチ・ダンピング関税・相殺関税の申請の際には、弁護士を代理人とする必要はあるのですか。

2-7 アンチ・ダンピング関税・相殺関税の申請には、どれくらいの費用がかかるのですか。

2-8 アンチ・ダンピング関税・相殺関税の申請には、完璧な証拠が必要なのでしょうか。独自の調査で情報収集できるか不安なのですが。

2-9 アンチ・ダンピング関税の申請から課税までには、どれくらいの期間がかかるのですか。

2-10 アンチ・ダンピング関税の申請に当たり、申請対象産品にはどのような産品でも申請可能なのでしょうか。

2-11 アンチ・ダンピング関税の申請の際のダンピングの事実の証拠には、どのようなデータが使われますか。

2-12 アンチ・ダンピング関税のダンピングの算定に当たり、為替の影響はどう調整されるのですか。

2-13 アンチ・ダンピング関税・相殺関税の申請の際の国内産業の損害の証拠には、どのようなデータが使われるのですか。

2-14 アンチ・ダンピング関税・相殺関税の申請の際に当局へ提出する情報は、どのように取り扱われますか。

2-15 アンチ・ダンピング申請の際には正常価額として対象製品の輸出国における国内販売価格を記載する必要がありますが、製品がB to Bで取引され輸出国の国内販売価格に関する情報を入手することが難しい場合にはどうすればよいのでしょうか。

2-16 ダンピングされている可能性がある製品は統計品目番号で区分された製品の中でもごく一部のものです(同一の統計品目番号に対象としたい製品以外の製品も含まれています)。このような場合、アンチ・ダンピング申請時には輸入品の輸入量に関する情報はどのように入手できるでしょうか。

2-17 当社の製品はA国からの輸入品と競合していますが、一方、当該製品はB国にある当社の海外子会社からの輸入も行っています。この場合、アンチ・ダンピング税が賦課されると海外子会社からの輸入品にも課税されるのですか?

2-18 輸入品と競合している当社の製品Aは国内の他企業も生産しています。その場合、当該他企業と共同で申請しなければならないのですか。

2-19 申請・調査開始に必要な要件について教えてください。

2-20 申請・調査開始に必要な要件を満たすかどうかの判断に当たっては、輸入品と競合する国内の産品を作っている国内生産者の生産高を全て考慮するのですか。例外はないのでしょうか。

2-21 ダンピングマージン率は、どのように計算されますか。

2-22 ダンピングマージン

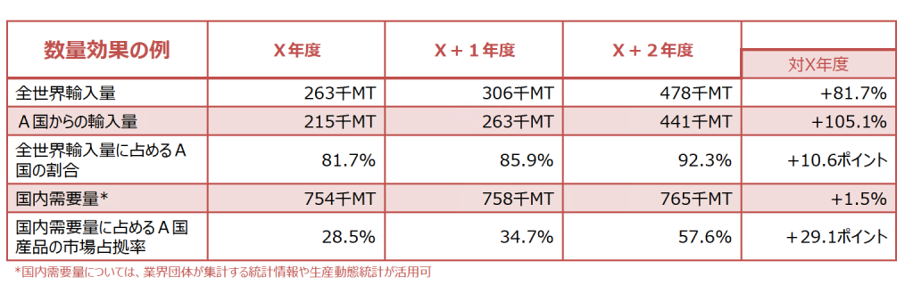

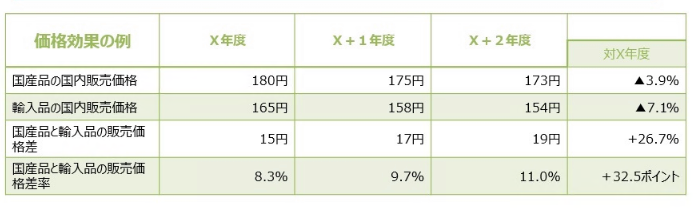

2-23 調査対象産品(輸入品)の価格の影響

2-1 アンチ・ダンピング関税の申請を検討したいのですが、何か資料はありませんか。

当室では、申請の手引きを財務省と共同で作成しています。申請書に記載する内容等の詳細はこちらをご覧ください。またご不明点等ございましたらお気軽に当室までお問合せください。

申請の手引き

2-2 貿易救済措置の申請の相談については、財務省や製造産業局などの原課でも受け付けているようなのですが。

当室では、貿易救済措置に関する情報を提供する相談窓口を設けておりますが、財務省関税局、当省製造産業局等原課、業所管担当省においても相談を受け付けています。どこの窓口に相談いただいても構いません。

2-3 アンチ・ダンピング関税・補助金相殺関税の申請は、誰でも可能なのでしょうか。

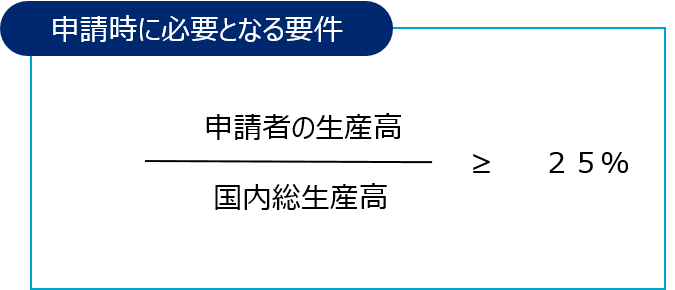

申請者には、申請対象産品と同種の貨物を生産している「本邦の産業に利害関係を有する者」(関税定率法第8条第4項等)のみがなることができます。具体的には、①輸入貨物と同種の貨物の国内生産者又はその団体(「関係生産者等」)であって、 ② 当該生産者又は当該団体の構成員の国内生産高の合計が国内総生産高(生産重量)の25%以上あることが必要です。本要件に適合するかどうかについては、合理的に入手できる一定の根拠が必要です。

ただし、①対象貨物の供給者又は輸入者と支配関係にある生産者及び②対象貨物を課税申請の6ヶ月前以後に輸入した(その輸入量が少量なものを除く)生産者は、原則として申請はできません。 なお、海外に本社のある本邦企業であっても、主たる事業が国内生産である場合には、申請可能です。

政令第4条![]()

ガイドライン4.![]()

2-4 アンチ・ダンピング関税・補助金相殺関税の申請は、業界団体も行えるのですか。

業界団体も申請者となり得ます。ただし、その直接又は間接の構成員の 二以上の者が当該貨物の国内生産者である団体に限ります。なお、申請要件はQ&A 2-3にあるとおりですので、こちらの要件を満たしていれば申請可能です。

2-5 アンチ・ダンピング関税・補助金相殺関税の申請は、複数社の連名も行えるのですか。

複数社の連名も申請者となり得ます。申請要件はQ&A 2-3にあるとおりですので、複数社にてこちらの要件を満たしていれば申請可能です。

2-6 アンチ・ダンピング関税・相殺関税の申請の際には、弁護士を代理人とする必要はあるのですか。

必ずしも、弁護士を代理人として申請を行う必要はありませんが、貿易救済措置制度は一定の専門知識が必要とされる部分もありますので、弁護士を代理人として申請を行うと事例は多いです。また、申請に当たっては企業の個別情報を取り扱う必要があることから、複数企業等での申請をお考えの場合には、独占禁止法遵守の観点から弁護士等第三者を活用する必要があると考えられます。

2-7 アンチ・ダンピング関税・相殺関税の申請には、どれくらいの費用がかかるのですか。

貿易救済措置活用にあたり、申請相談料や申請手数料、調査費等の費用は一切かかりません。ただし、申請にあたっての情報収集のために外国の生産者の価格情報を調べる、弁護士を活用する等のために、費用がかかることもございます。

2-8 アンチ・ダンピング関税・相殺関税の申請には、完璧な証拠が必要なのでしょうか。独自の調査で情報収集できるか不安なのですが。

アンチ・ダンピング関税及び相殺関税の申請にあたっての証拠については、それぞれの政令に、「アンチ・ダンピングされた又は補助金の交付を受けた貨物の輸入の事実及び当該輸入の本邦の産業に与える実質的な損害等の事実についての十分な証拠を添えて、これを財務大臣に提出しなければならない」と定められておりますが、ここでいう「十分な証拠」とは、あくまでも合理的に入手可能な情報に基づく証拠です。調べられる範囲の情報に基づき、証拠としてご提出ください。ただし、証拠による裏付けのない単なる主張は十分な証拠が添えられているとみなされませんので、ご注意下さい。

2-9 アンチ・ダンピング関税の申請から課税までには、どれくらいの期間がかかるのですか。

主な流れは申請手続き・課税までの流れのページで示しているとおりとなります。申請から調査開始までは原則2ヶ月間を目途、調査開始から原則1年以内(最大18ヶ月以内)に最終決定・関税賦課となりますが、案件・調査内容により、課税までの期間は異なります(近年のケースでは、調査開始から概ね10ヶ月後に仮決定・暫定課税を実施)。

申請の手引き![]()

2-10 アンチ・ダンピング関税の申請に当たり、申請対象産品にはどのような産品でも申請可能なのでしょうか。

アンチ・ダンピング申請対象産品には制限はございません。どのような産品でも申請可能です。なお、申請の際には対象品目を可能な限り特定することとしており、申請書にも貨物の品名、銘柄、型式及び特徴等を記載していただくこととなります。また、アンチ・ダンピング申請対象産品と国内で生産されている産品は、その物理的・科学的特性、用途、販売経路、製造工程等に照らして「同種」であると判断できることが必要となります。「同種」とは、すなわち、検討の対象となる産品とすべての点で同じである産品又はそのような産品がない場合には、 すべての点で同じではないが当該産品と 極めて類似した性質を有する他の産品を指します。なお、アンチ・ダンピング申請対象品目はHSコードと必ずしも合致する必要はございません。複数のコードにまたがるものを対象としたり、コードの一部を対象とすることも可能です。

2-11 アンチ・ダンピング関税の申請の際のダンピングの事実の証拠には、どのようなデータが使われますか。

ダンピングの事実の立証のためには、「正常価格」(輸出国の国内販売価格等)と「輸出価格」に関するデータとして、合理的に入手可能な範囲で、ダンピングの事実の証拠を御提出いただくこととなります。

正常価格は原則としては、輸入国の国内販売価格を用いる必要がありますので、業界紙の市場情報、市況情報等を用いて、原則として工場出荷段階での国内販売価格を算定します。また、輸出価格につきましては、個別の商業インボイス、価格提示書類、販売員の報告書、輸入貿易統計等を用いまして、原則として工場出荷段階での輸出価格を算定します。このようにして算定した正常価格、輸出価格を基にして、課税の前提となるダンピングマージン率を算定することとなります。

なお、これらの検証に当たっては、原則として1年間分のデータを検証する必要があります。

また、「正常価格」については、国内販売価格によることができない場合は、第三国輸出価格又は構成価格(生産費に、管理費・販売費・一般的経費及び利潤を加えた額)を用いることができます。中国からの輸入の場合は、一定の条件のもと、第三国の国内販売価格等を正常価格として用いることができます。

詳しくは、「申請の手引き」P13~P18をご覧ください。

申請の手引き

2-12 アンチ・ダンピング関税のダンピングの算定に当たり、為替の影響はどう調整されるのですか。

ダンピングの算定に当たっては、「正常価格」(輸出国の国内販売価格等)と「輸出価格」について、原則として工場出荷段階での価格に調整してダンピングマージンを算定します。このうち輸出価格については、販売日の為替レートを用いて調整する必要があることが決められています。このため、例えば円高により安値での輸入が増加したとしても、輸出価格算定の際には調整されるため、円高による安値輸入のみを理由としてダンピングを立証することは難しいものと考えられます。

2-13 アンチ・ダンピング関税・相殺関税の申請の際の国内産業の損害の証拠には、どのようなデータが使われるのですか。

アンチ・ダンピング関税制度及び相殺関税制度の国内産業の損害に当たっては、①輸入量等の輸入動向、②当該輸入による国内産業の同種の貨物の価格に及ぼす影響、③国産品の販売量、シェア、利上高等の15指標による国内産業に及ぼす影響に関するデータを取りまとめる必要があります。

①輸入量等の輸入動向については、公的な統計データ等を通常用います。

②価格動向については、通常、日本国内で販売された国産品の工場出荷段での加重平均価格、業界団体の統計、その他報告書等を用いて、我が国産業が輸入品による価格下落圧力を受けていることを示します。

③ ①・②による輸入品の価格下落圧力により、国内産業による損害を立証するために、販売、利潤、生産高、市場占拠率、生産性、投資収益、操業度、キャッシュフロー、在庫、雇用、賃金、成長、資本、調達能力等15の指標についての国内産業のデータを用意します。通常、企業の帳簿等のデータを用いて調査対象産品の同種の産品の国内産業のセグメント情報を収集します。

①~③のデータについては、原則として直近3年間のデータを示す必要があります。また、③については、すべての指標について悪化している必要は必ずしもなく、総合的に国内産業の損害を判断します。

詳しくは、「申請の手引き」P19~P22をご覧ください。

申請の手引き

2-14 アンチ・ダンピング関税・相殺関税の申請の際に当局へ提出する情報は、どのように取り扱われますか。

調査開始後、課税申請書は利害関係者の閲覧に供されますが、秘密として取り扱うことが適当と認められる部分については、記載内容をその要約に代えることができます。 このため、申請に当たっては、秘密としての取り扱いを求める記載部分も含めた「非開示版」と、当該記載部分を要約に代えた「開示版」の2種類を作成・提出する必要があり、開示版は利害関係者の閲覧に供されることとなります。

詳しくは、「不当廉売関税に関する手続等についてのガイドライン(別添3)秘密証拠等の要約の作成例」をご覧ください。

(別添3)秘密証拠等の要約の作成例![]()

2-15 アンチ・ダンピング申請の際には正常価額として対象製品の輸出国における国内販売価格を記載する必要がありま すが、製品がB to Bで取引され輸出国の国内販売価格に関する情報を入手することが難しい場合にはどうすればよいのでしょうか。

B to B取引に関わる多くの皆様から、輸出国における国内販売価格の情報の入手は難しいという声をいただいて おります。国内販売価格に関しては常に利用できる情報源はありませんが、例えば、

・ 輸出国内の統計データや入札用の情報誌など公表されている情報が合理的に入手可能な情報として利用できる場合 があります。

・ 合理的に入手可能な情報が無い場合は、国内販売価格に替えて構成価格 を用いることができるケースも存在します。

・ もちろん、コンサルティング会社等に依頼し調査した価格を使っていただくことも可能です(※外部委託による価格調査 を必ず行う義務があるものではありません)。

また、対象国が中国である場合、同国の産業が非市場経済であるとして、同国に経済発展段階が近い国における国内 販売価格又は構成価格を用いていただくこともできます。このように状況により利用できる情報が異なりますので、詳しくは ご相談ください。

*構成価格とは、海外供給者の生産工程に基づき、それに要する原材料費、販売費及び一般管理費と利潤を合計することにより推計で算出した価 格のことです。原材料費、販売費及び一般管理費、利潤はそれぞれ合理的に入手できる情報ですので、例えば、これらの費用を算出するために合 的な推計として貴社の費用に関する情報を利用することも考えられます。

2-16 ダンピングされている可能性がある製品は統計品目番号で区分された製品の中でもごく一部のものです(同一の統 計品目番号に対象としたい製品以外の製品も含まれています)。このような場合、アンチ・ダンピング申請時には輸入品の 輸入量に関する情報はどのように入手できるでしょうか。

統計品目番号より細かい区分の製品の場合でも、輸出国における貿易統計は細かい区分に対応した情報が存 在することがあります。また、財務省貿易統計の情報をそのまま使うことはできませんが、その他の情報と併せて貿易統計の 数値から推計していただくことは可能です。例えば、同一の統計品目番号に製品Aと製品Bが含まれており、別の情報から 国内における輸入された製品A・Bのおおよその流通割合がわかっている場合、統計品目番号上の輸入量にその割合をか けて、推計値としても用いることもできる場合があります。

2-17 当社の製品はA国からの輸入品と競合していますが、一方、当該製品はB国にある当社の海外子会社からの輸入も行っています。この場合、アンチ・ダンピング税が賦課されると海外子会社からの輸入品にも課税されるのですか?

アンチ・ダンピング税(AD税)は、ある輸出国の産品にダンピングが行われ、それにより国内産業が損害を受けている場合に、企業・団体の皆様が当該輸出国を特定して申請するものとなっています。また、調査当局は、この申請に基づき調査を行いますので、申請の対象となっていない国まで調査するものではありません(注)。従って、貴社がA国に対してAD税賦課の申請を行い、調査の結果A国からの輸入品に対してAD税が課税されたとしても、B国からの輸入(=海外子会社からの輸入)にはAD税は賦課されません。

注:調査のプロセス上、代替国として調査対象国(例えばA国)以外の国にも調査の協力を求めることがあります。ただし、これはA国に課税することとなった場合の税率の算定に必要な情報を提供いただくことが目的であり、A国以外の国にも課税するものではございません。

2-18 輸入品と競合している当社の製品Aは国内の他企業も生産しています。その場合、当該他企業と共同で申請しなければならないのですか。

申請者の要件は、輸入品と競合している製品(同種の貨物と呼ばれ、物理的・化学的特性や用途等から同種性の認定を行います)を生産している企業またはその団体であるほか、申請者が製品Aの国内総生産高の25%以上を占めることとなっています。このため、例えば、もし貴社が国内総生産高の35%を占めている場合、貴社単独で申請することも可能です(もちろん25%を超えていても他者と共同で申請することも可能です)。なお、こちらは申請にあたっての要件となっており、調査開始の要件として別途、申請を支持する者の生産高が、申請に反対する者の生産高を超えることという要件(※)がございます。

(※)申請に支持も反対も表明しない者は、この要件の算定時に考慮されません。

政令第4条![]()

ガイドライン4.![]()

2-19 申請・調査開始に必要な要件について教えてください。

申請に当たっては、輸入品と競合している国内の産品に関して、申請者の生産高が国内総生産高の25%以上を占めていることが必要です。単独の国内生産者の生産高が国内総生産高の25%以上であれば、当該単独の国内生産者が申請者となって申請をすることができますし、そうでない場合であっても、合計の生産高が国内総生産高の25%以上であれば、複数の国内生産者が共同して連名で申請することも可能です。また、業界団体であっても、当該業界団体内の2以上の構成企業(国内生産者)が、輸入品と競合している国内の産品を生産しており、その合計生産高が国内総生産高の25%以上を占めていれば、業界団体による申請もできます。

さらに、申請を受領した政府当局が調査を開始するに当たっては、輸入品と競合している国内の産品に関して、申請を支持する国内生産者の生産高の合計が、申請に反対する国内生産者の生産高の合計を上回っていることが必要です(申請について支持・反対のいずれも表明しない国内生産者の生産高は、この比較には含まれません。)。申請者の(合計)生産高が国内総生産高の50%を超えている場合には、当然にこの要件を満たすため、申請者以外の国内生産者の支持の状況を申請に際して示す必要はありません。また、申請者がこの要件を示すことができない場合には、政府当局において、国内生産者の支持の状況を確認します。

申請時・調査開始時に必要となる要件![]()

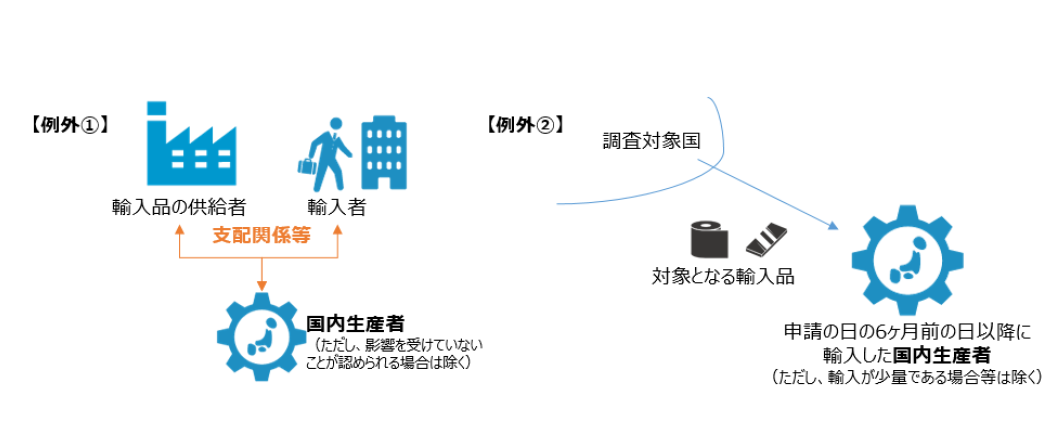

2-20 申請・調査開始に必要な要件を満たすかどうかの判断に当たっては、輸入品と競合する国内の産品を作っている国内生産者の生産高をすべて考慮するのですか。例外はないのでしょうか。

基本的に全てを考慮しますが、大きく分けて二つの例外があります。

①輸入品の供給者や輸入者との間に支配関係があるなど一定の関係を有する国内生産者の生産高は、申請・調査開始の要件における考慮の対象である生産高には含まれません。

※ただし、輸入品の供給者や輸入者との間に一定の関係を有していたとしても、それによって当該国内生産者の行動が影響を受けていないことが認められる場合には、当該国内生産者の生産高も考慮されます。

②また、申請の日の6ヶ月前の日以降に対象となる輸入品を対象国から輸入した国内生産者の生産高も、申請・調査開始の要件における考慮の対象である生産高には含まれません。

※ただし、輸入が少量である場合や、当該産品に係る事業のうち主たる事業が本邦における生産であると認められる場合には、当該国内生産者の生産高も考慮されます。

上記の例外は、いずれも不当廉売された輸入品により利益を受けている生産者は、不当廉売関税によって保護をする必要がないとの考え方によるものです。どちらの例外も明確な基準が法令等に記載されていない部分もあるので、疑義がある場合には事前に御相談ください。

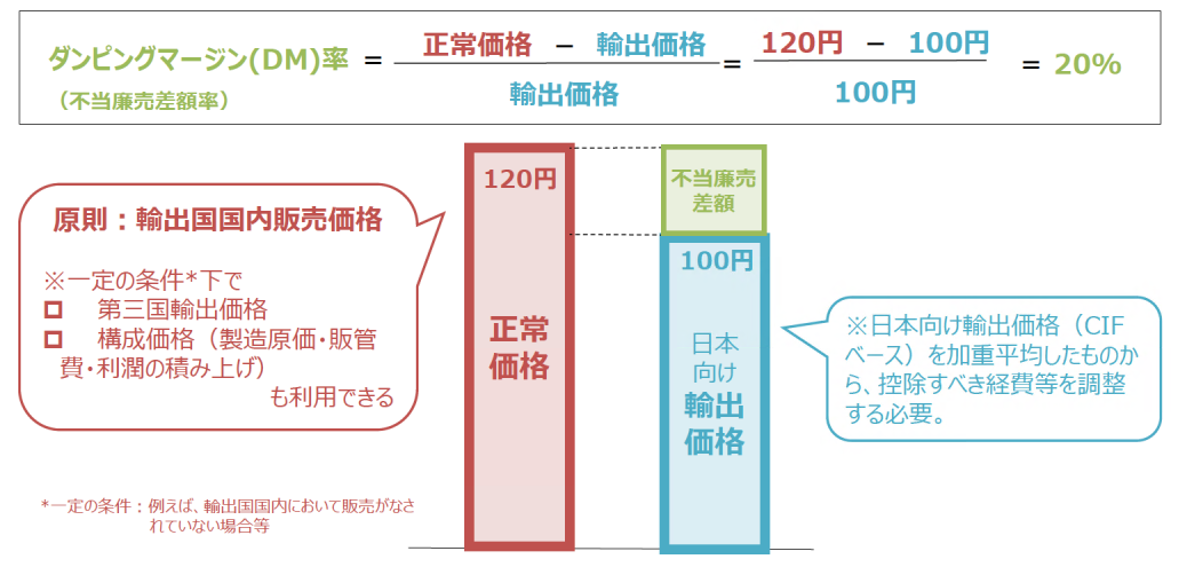

2-21 ダンピングマージン率は、どのように計算されますか。

ダンピングマージンは、日本向け輸出価格と正常価格を用いて計算します。

正常価格は、原則、輸出国の国内販売価格を使用するが、一定の条件下では、別の価格を使うことも可能です。

3. 申請後のプロセス

3-1 申請以降に申請者が対応すべきことには、どのようなことがありますか。

3-2 調査開始後に当局へ提出する証拠等に含まれる秘密情報は、どのように取り扱われますか。

3-1 申請以降に申請者が対応すべきことには、どのようなことがありますか。

当局が事実を確認するために送付する質問状への回答や、その回答の正確性・完全性を確認するために行う現地調査の受け入れ等の対応があります。また、この他に、自主的な証拠等の提出や情報の提供、意見の表明、意見が相反する他の利害関係者との対質の対応を行う場合も考えられますが、これらはそれぞれ調査開始時に告示された期限内に行っていただくこととなります。

3-2 調査開始後に当局へ提出する証拠等に含まれる秘密情報は、どのように取り扱われますか。

Q&A 2-14と同様の取り扱いとなります。

このため、調査開始後の証拠等の提出に当たっても、秘密としての取り扱いを求める記載部分も含めた「開示版」と、当該記載部分を要約に代えた「開示版」の2種類を作成・提出する必要があり、開示版は利害関係者の閲覧に供されることとなります。

最終更新日:2023年4月1日