CONTENTS

1.諸外国における貿易救済措置の発動状況

2.各国の貿易政策の状況

①マレーシアが日本製狭幅冷延鋼板に対するAD措置の発動を決定

②アルゼンチン産油井管への米国のAD措置に対してWTOがパネルを設置

③WTOでAD委員会 会合 開催―2023年1月~6月期―

3.「ADの調査対象となった場合の対応」シリーズ~第Ⅴ回 調査開始後の対応~

4.相談窓口

5.FAQ

1.諸外国における貿易救済措置の発動状況

2023年10月の諸外国における貿易救済措置の発動状況をお伝えします。実施状況詳細

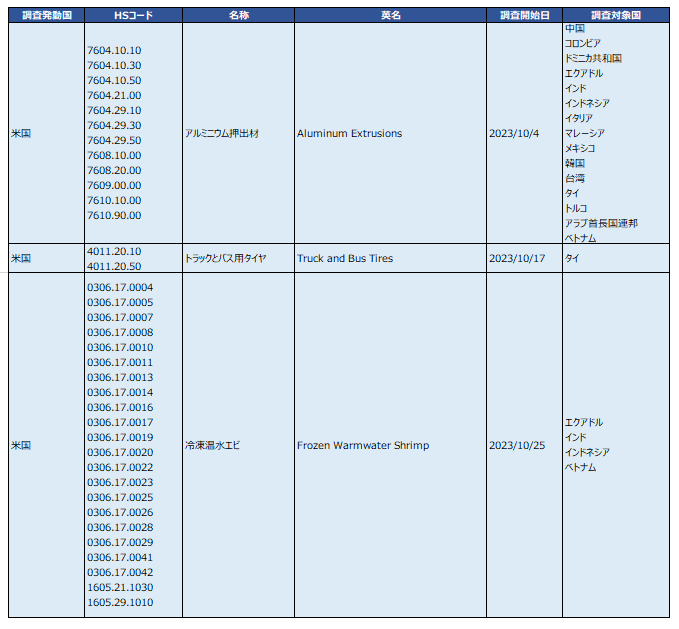

アンチダンピング(AD)

2023年10月は以下の調査が開始されました。

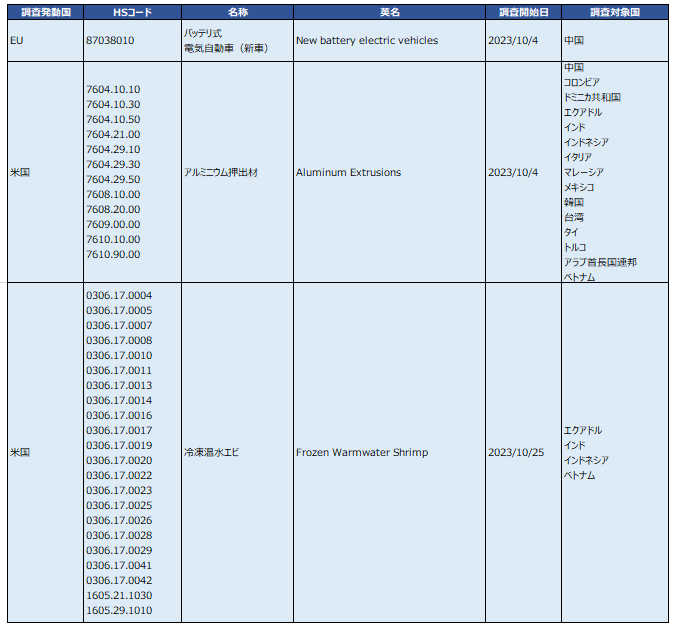

補助金相殺関税(CVD)

2023年10月は以下の調査が開始されました。

2.各国の貿易政策の状況

①マレーシアが日本製狭幅冷延鋼板に対するAD措置の発動を決定

2023年9月27日、マレーシア投資貿易産業省(MITI)は日本製狭幅冷延鋼板に対するAD措置を発動する旨の最終決定を下したことを発表しています1。対象となるのは、厚さ0.2~2.6ミリ、幅700~1,300ミリの狭幅冷延鋼板で、製造企業により9.03%、または22.62%のAD関税が賦課されます。一般社団法人日本鉄鋼連盟はMITIによる今回の決定を受けて、日本から輸出される当該製品がマレーシア国内の産業へ損害を及ぼしていると認定されたことは誠に遺憾であるとして、今後の対応を検討すると声明を発表しています2。

1.https://lom.agc.gov.my/ilims/upload/portal/akta/outputp/1861924/PUA285_2023.pdf

2.https://www.jisf.or.jp/news/comment/20230928.html

②米国によるアルゼンチン産油井管へのAD措置に対してWTOがパネルを設置

紛争解決機関(DSB)は2023年10月26日の会合で、アルゼンチン産油井管に対して米国が課すAD関税を検討するパネル(小委員会) の設置を決定しました3。同年5月17日、アルゼンチンは、アルゼンチン産油井管に課せられるAD措置4がAD協定及び1994年GATTに違反しているとして、米国との協議を要請していました。同年7月にはワシントンで2国間の協議が行われたものの、解決には至りませんでした。米国の措置は直接的または間接的にアルゼンチンに生じる利益を損なうとした上で、アルゼンチンは、DSU第4.7条および第6.2条、GATT第23条およびAD協定第17.4条に従い、パネルを設立することを要請していました5。

3.https://www.wto.org/english/news_e/news23_e/dsb_26oct23_e.htm

4.https://www.federalregister.gov/documents/2022/11/21/2022-25401/oil-country-tubular-goods-from-argentina-mexico-and-the-russian-federation-antidumping-duty-orders

5.https://docs.wto.org/dol2fe/Pages/FE_Search/FE_S_S009-DP.aspx?language=E&CatalogueIdList=298094,294667,294590&CurrentCatalogueIdIndex=0&FullTextHash=&HasEnglishRecord=True&HasFrenchRecord=True&HasSpanishRecord=True

③WTOでAD委員会 会合 開催―2023年1月~6月期―

WTOのAD委員会が2023年10月26日に開催されました6。AD委員会は半年に一度開催され、新規、改正または再検討が行われたAD法規に関する加盟国からの届出と、AD措置に関する報告について議論されます。今回のAD委員会では、ブラジルより提起された「ブラジルのボンド紙輸出に対するAD関税のサンセットレビュー」や、ロシア連邦により提起された「AD調査における非市場経済の扱い」に関する議論も行われました。また、日本からAD協定との整合性に疑義がある各国の個別措置についての指摘、長期化するサンセット・レビューへの懸念表明などを行いました(後日、議事録が開示されましたら詳報をお知らせします)。2024年のAD委員会は、春と秋に予定される会合をそれぞれ2024年4月22日の週と10月28日の週に開催することを決定しています。

6.https://www.wto.org/english/news_e/news23_e/anti_26oct23_e.htm

3.「ADの調査対象となった場合の対応」シリーズ

~第Ⅴ回 調査開始後の対応~

今回は、AD調査の開始が決定された後、企業ができる対応についてご説明していきます。 調査開始のタイミングでは、調査対応の検討に必要となる様々な情報が公開されます。これらの情報を早いタイミングで入手し精査することで、調査が不利な方向で進行することを回避できる可能性が高まります。

Ⅴ.1 調査開始決定

調査開始が決定された時点で、調査当局は、輸出国政府や調査当局に知られている輸出者に対して、申請書の全文を速やかに提供します(AD協定6.1.3条)。また、調査開始決定について公告し、輸出国や当局が把握している輸出企業などの利害関係者に対し通知します(AD協定12.1条)。申請書や調査開始公告には、以下に示すような重要な情報や証拠が含まれています。

Ⅴ.1.1 申請書

申請書には、申請者が合理的に入手可能な範囲で、以下に関する情報が記載されます(AD協定5.2条各号)。① 申請者に関する情報

申請者の名称・住所や、申請者による調査対象産品の生産量・価額。申請者が国内生産者を代理して申請をする場合、該当する国内生産者の名簿と、当該国内生産者による調査対象産品の国内生産量・価額(可能な限り)。

② 調査対象産品に関する情報

申請者がダンピングされていると主張する調査対象産品に関する説明、関係輸出国の国名、申請者が把握している輸出者、生産者、輸入者の名称等。

③ 調査対象産品の価格に関する情報

調査対象産品の輸出国・原産国における販売価格(適当な場合には、輸出国から第三国への輸出価格又は産品の構成価額)。

調査対象産品の輸出価格。

④ 調査対象産品の輸入量

輸入量の推移、その輸入が国内市場における同種の産品の価格に及ぼす影響(価格効果)及びその輸入が国内産業に結果として及ぼす影響(損害に関する指標)に関する情報。

なお、上記事項について「申請者が合理的に入手可能な範囲で」という留保はありますが、証拠によって裏付けられない「単なる主張」や決めつけでは不十分であり、申請書には証拠を添付しなければなりません(AD協定5.2条柱書)。調査当局も、「証拠の正確さ及び妥当性」について検討し、「十分な証拠」を確認した上で調査を開始します(同5.3条)。「証拠」の例として、少なくとも、(a)ダンピング(正常価額よりも輸出価格が低いこと)、(b)輸入国の国内産業の損害、(c)ダンピング輸入と損害との間の因果関係、に関するものを含めることとされています(同5.2条柱書)。この(a)~(c)の事項は、第I回でご説明した通り、AD税を課すための要件を指していますが、上記①~④の記載事項との関連では、上記③・④の主張に関して十分な証拠を添付しなければならない旨を確認したもの、と考えられます。

Ⅴ.1.2 調査開始公告

一方、調査開始公告には、以下に関する「適切な情報」が記載されます(AD協定12.1.1条)。④⑤については、申請書の記載がそのまま引用される場合もあります。① 調査対象国

② 調査対象産品

③ 調査開始日

④ 申請書におけるダンピングの主張の根拠

⑤ 損害の主張の根拠の要約

⑥ 利害関係者の意見表明の提出先や提出期限

Ⅴ.2 上記を踏まえた検討

これら申請書や調査開始公告に含まれる情報から、調査対象企業はどのような情報を読み取り、どのような対応をすべきでしょうか。Ⅴ.2.1 調査対象産品の明確化

上記のとおり、調査開始公告・申請書には、調査対象産品に関する記述(産品の特徴や関税分類番号(HSコード)等)が含まれており、これを最初に確認すべきです。HSコードのみで調査対象産品が特定される場合は少なく、産品の特徴・外形・機能・用途等を加味した複雑な説明になることが多いので、自社の製品が調査対象となっているのかどうか、慎重に確認しましょう。対象範囲を早期に把握することで、将来の課税の影響がどの程度になるか、試算することもできます。また、自社の製品が調査対象から外れていることが早期に確認できれば、事後の手続負担が解消されます。なお、そもそも調査開始公告に書かれた調査対象産品の記述が不明確であったり、その説明に誤りがあったりすることもあります。例えば、調査対象産品の説明を読む限りは含まれないはずのHSコードが記載されている、調査対象産品の機能・特徴に関する説明と製品名とが一致していない、国内で生産されていないような種類の製品まで含むような過度に広範な記載となっている等です。このような場合には、疑問点を早期に指摘し、範囲の明確化(自社製品の全部又は一部が調査対象産品から除外されることの確認)を図ることをお勧めします。調査開始公告には輸入国の調査当局の連絡先が書かれていることがほとんどですので、そこに照会することもできますし、また、個社として調査当局に相対することが難しい場合には、現地のAD実務に精通した弁護士等に相談することも考えられます。(経済産業省としても、現地政府への問い合わせ等、必要に応じご相談に応じます。)

Ⅴ.2.2 製品除外の追求

対象製品の記載が過度に広範な場合、対象の明確化をはかるだけでなく、調査当局に対して積極的に自社の製品を調査対象から除外すべきだという要請をすることもあります。対象企業によるこのような製品除外要請を手続として織り込んでいる国もあります。他の調査対象産品や、国内の同種産品と比較して、自社製品が高性能・高付加価値であり、輸入国の国内産業では製造できない場合や、申請者が生産する同種産品と実質的に競合していない(用途・機能・価格帯が異なる等)場合等には、AD税を賦課する実質的な理由を欠くことになります。また、かえって輸入国国内の消費者にとっては迷惑になるだけだとも言えます。調査当局としても国内に何ら利益をもたらさない措置をとるインセンティブはないので、そのような事情は製品除外要請の根拠になり得るでしょう。

ただし、この種の製品除外要請が奏功する例は多くはないので、あくまでその後の調査対応(損害論に関する反論等)と一体で検討すべきです。

Ⅴ.2.3 その他分析すべき情報

その他、申請書・調査開始公告をチェックする際に留意すべき情報、及び、想定すべき事項は下記です。Ⅴ.2.3.1 価格情報(特に自国での販売価格)

AD協定上、「輸出国・原産国における販売価格」を申請書に記載するとされていますが、AD協定上の「販売価格」は末端小売価格ではなく、工場渡し価格が原則であり、輸送費や保険料などを差し引く必要があります(AD協定2.4条)。申請者が申請段階でこの意味での「販売価格」を知ることは困難です。そこで、申請者としては、統計で入手した末端小売価格から諸経費を推定して逆算したり、申請者自身の生産費に管理費、販売経費、一般的な経費及び利潤としての妥当な額などを足し上げて構成価額を算出したりして、申請者が推定した「販売価格」「正常価額」を提出することがほとんどです。この情報がどの程度正確か確認しましょう。申請書上の「(自国での)販売価格」「正常価額」が実態とはかけ離れている場合(多くの場合、申請者としてはダンピング・マージンを高く設定するため、高めの「正常価額」を主張する場合が多い。)、調査対象企業としては、実際の正常価額(通常、国内販売価格)及び輸出価格を確認した上で、調査当局から送られてくる質問状へ回答し、申請書に反論することとなるでしょう。

調査当局は、質問状を通じて、輸出国の国内販売価格や実際の輸出価格を入手し、ダンピング・マージンを計算するため、事後の手続で適正な正常価格を主張することで、最終的な課税率を下げることも可能です。さらに、計算した結果、正常価額と輸出価格との差(ダンピング・マージン)が輸出価格の2パーセント未満であれば、調査手続を取りやめるよう求めることも可能です(AD協定5.8条)。

Ⅴ.2.3.2 損害・因果関係に関する情報

主に質問状や公聴会等の段階での反論事項となりますが、申請書に記載されている情報から、以下のような点をチェックしましょう。下記はあくまで一例ですが、これらを確認することで、申請者の損害や、ダンピング輸入と損害との因果関係に関する主張が証拠に基づいたものか、今後どの程度強い反論が可能か、予測することができます。○ 輸入量の推移:調査対象期間中、対象製品の輸入量やシェアは増えているのか。

○ 価格に関する情報:輸入価格は国内産品の価格と比べて安いのか。輸入価格・国内価格は低下しているのか。

○ 輸入国の国内産業の損害に関する指標:国内産業の経済指標は本当に悪化しているのか。悪化は輸入品の動向と関連しているか。

○ 国内産業の損害を引き起こす他の介在事情:輸入国内の需要の減少、消費態様の変化等が同時発生していないか。それらの事情は適切に記載され、考慮されているか。

例えば、日本からの対象輸出が増えていない、他の国からの輸出量の方が明らかに大きいなど申請書に記載の分析に誤りがある場合はその点を指摘できます。また、輸出品の価格の方が国内産品の価格よりもずっと高いのであれば、輸入品が国内産品の価格に影響を与えるとの短絡的な認定は難しいはずですし、そもそも輸入国の国内産品と輸出産品が競合していないのではないかとの疑問も生じます。さらに、事案によっては、対象輸入が増えておらず、そもそもダンピング輸入による損害の発生が疑わしい例などもあるでしょうし、また国内産業の経済指標を見る限り、さほど損害を被っているようには見えないとか、指標悪化の時期と輸入増加の時期が一致していないなどの事案もあります。

なお、損害・因果関係に関する反論は、ダンピング・マージンと違って個社情報を要素としないことが多いため、日本政府が調査当局に対して政府意見書を提出したり、各種国際会議や二国間協議で働きかけを行ったりなどサポートが容易な論点でもあります。

Ⅴ.2.4 AD調査への対応方針の決定・体制構築

上記を踏まえれば、AD調査への対応方針はある程度明らかとなります。また、通常、調査開始決定直後に調査当局から質問状が送付され、調査対象企業は限られた期間内(1か月程度)でこれに対応しなければならないので(詳細は第Ⅵ回)、その観点でも対応方針は早期に決定する必要があります。対応方針は、主として課税された場合の商業的影響と、調査対応コストの比較によります。調査対応コストは事案次第ですが、一般論として、対象企業がダンピング・マージンについて争う場合、調査開始直後に送付される質問状に期間内に回答しなければならないため、膨大な価格データを収集、分析、提出する必要があり、調査対応コストは増加します。例えば、対象製品が限定されている等の事情により、課税されても自社への影響が少ないと判断される場合には、以後の調査対応を行わない、反論する事項を限定する(例えばダンピング・マージンに関する情報提供は行わない)等の選択肢もあり得ます。

調査に対応し、申請に対し反論する(特に、ダンピング・マージンに対する反論を行う)場合は、調査対応のための体制整備が急務です。質問状の内容を解析した上、価格データの収集・分析・整理・提出にあたる部署を早急に特定する必要があります。分析・整理・提出の段階では弁護士や会計事務所等外部の専門家の知見を活用することもあり、そのための依頼は早期に行う必要があります。また、政府による働きかけ・支援が望ましいと考えられる場合には、調査開始後のできるだけ早い段階でご相談ください。

次回は質問状及び意見陳述書・現地調査への対応などについてご紹介します。

【今回のポイント】

○ 調査開始決定後、調査対象企業は、申請書や調査開始公告を速やかにチェックし、AD調査に関する情報(調査対象産品の範囲、申請理由等)を確認すべき。

○ 申請書や調査開始公告には、調査対応のため有用な情報が含まれているが、あくまで申請者(輸入国の国内企業)が知り得た情報から作成しているので、すべてが正確かつ明確とは限らない。

○ 申請書・調査開始公告の内容を吟味することで、以後の調査対応方針(質問回答や意見書(反論))が明確になる。

4.相談窓口

経済産業省では、皆様からのアンチダンピング調査に関する個別相談を常時承っております。アンチダンピング措置は、海外からの不要な安値輸出を是正するためWTOルールにおいて認められた制度です。公平な国際競争環境が担保された中で、日本企業の皆様が事業活動を展開できるようにするためにも、アンチダンピングを事業戦略の一つとして捉えていただき、積極的に御活用いただきたいと考えております。申請に向けた検討をどのように進めればよいのか、複数の事業者による共同申請はどのようにすればよいのかなど、相談したい事項がございましたら、まずは気兼ねなく経済産業省特殊関税等調査室まで御連絡ください。

また、7月から「ADの調査対象となった場合の対応」の連載を開始しておりますが、「日本企業がアンチダンピング調査の調査対象となった場合」の御相談は、経済産業省 国際経済紛争対策室まで御連絡ください。

経済産業省 貿易経済協力局 特殊関税等調査室

TEL:03-3501-1511(内線3256)

E-mail:bzl-qqfcbk@meti.go.jp

経済産業省 通商政策局 通商機構部 国際経済紛争対策室

TEL:03-3501-1511(内線 3056)

E-mail:bzl-wto-soudan@meti.go.jp

5.FAQ

最終更新日:2023年12月8日