CONTENTS

1.諸外国における貿易救済措置の発動状況

2.日本の貿易政策の状況

①不当廉売関税の迂回防止に関するワーキンググループの開催・取りまとめ

3.各国の貿易政策の状況

①EUが世界的な過剰生産能力による影響から鉄鋼産業を保護する計画を提示

②豪州が中国産「コイル状の棒材(Rod in coil)」に対する迂回防止調査の結果を発表

③WTOで貿易救済措置(SG、CVD、AD)に関する委員会の会合が開催される – 2025年1月~6月期 –

④WTOパネル、EUのインドネシア産冷間圧延ステンレス鋼製品に対する補助金相殺関税措置の主要部分を協定違反と判断

1.諸外国における貿易救済措置の発動状況

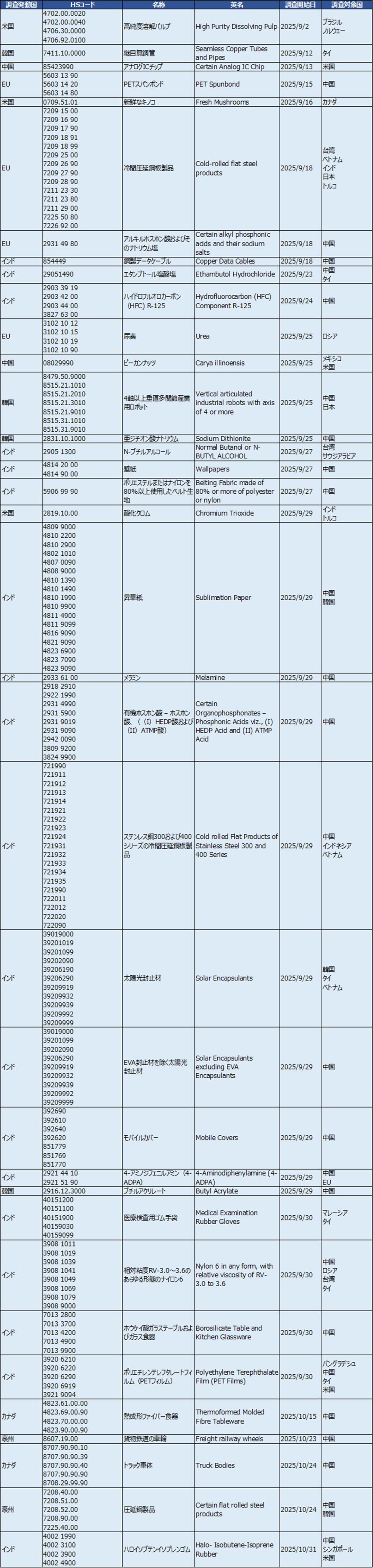

2025年9月~10月の諸外国における貿易救済措置の発動状況をお伝えします。実施状況詳細

アンチダンピング(AD)

2025年9月~10月は、以下の調査が開始されました。

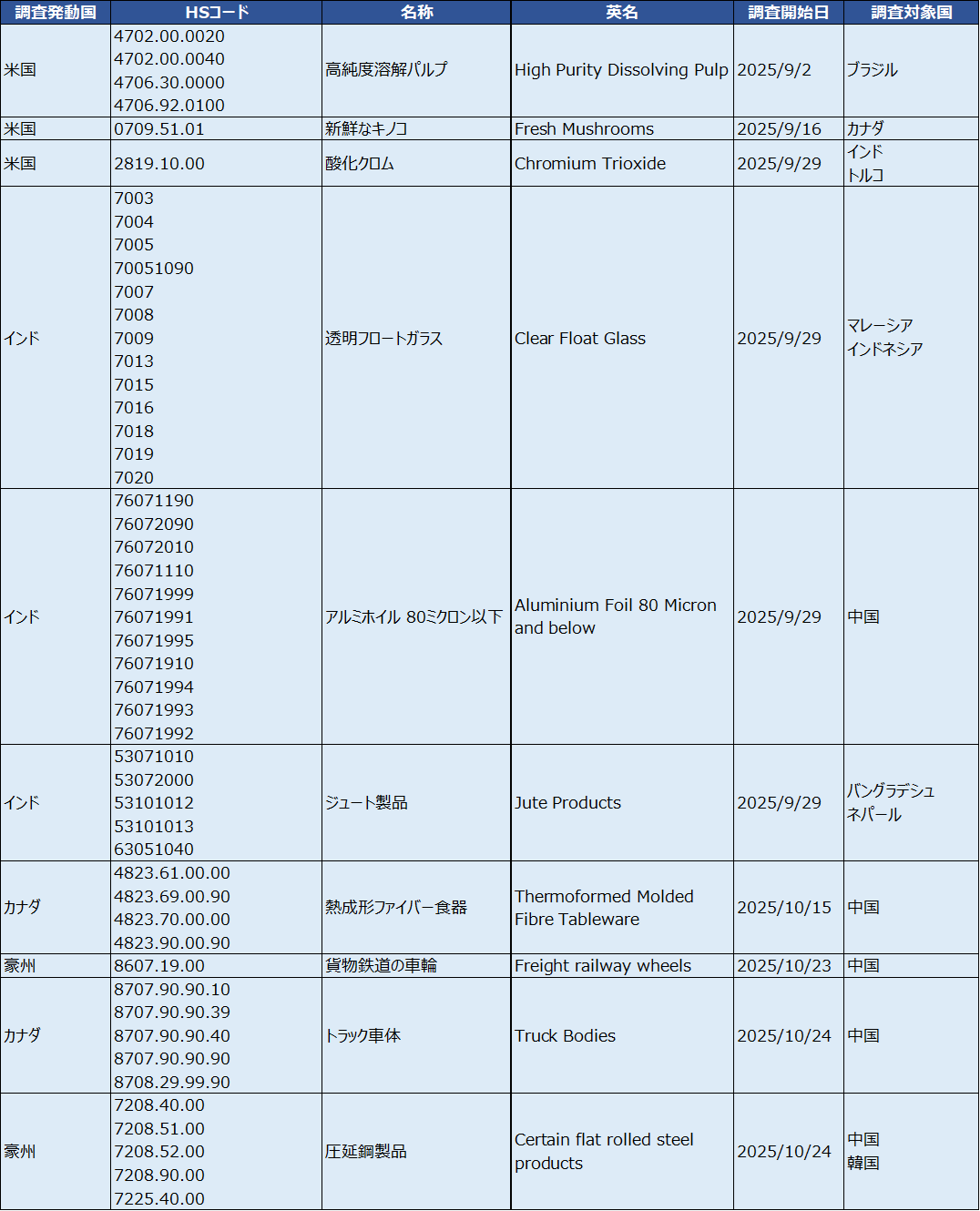

補助金相殺関税(CVD)

2025年9月~10月は、以下の調査が開始されました。

2.日本の貿易政策の状況

①不当廉売関税の迂回防止に関するワーキンググループの開催・とりまとめ

近年、我が国でも不当廉売関税の発動件数が増加している中、類似品の輸入増加などの迂回が疑われる事例が問題視されています。こうした「迂回行為」に対応するため、令和7年5月の関税・外国為替等審議会・関税分科会において、「不当廉売関税の迂回防止に関するワーキンググループ」の立ち上げが決定されました。ワーキンググループは本年9月及び10月の2回にわたり開催され、議論の結果をとりまとめた資料が、令和7年11月5日の関税・外国為替等審議会・関税分科会にて提示されました1。

とりまとめに関する資料では、現行の不当廉売関税制度においては、迂回行為に対する迅速な調査ができず、国内産業の被害拡大を防ぐことが事実上困難であることから、原措置である不当廉売関税の実効性を確保するため、「令和8年度関税改正」において、米国・EU等の主要国における制度を参考に、迂回防止制度を創設する必要があると結論づけています。

迂回防止制度の具体的な制度設計として、対象となる迂回行為は、第三国で最終加工する「第三国迂回」、製品仕様をわずかに変更する「軽微変更迂回」、対象産品の部品等を輸出し輸入国内で最終的に組み立てる「輸入国迂回」の3類型に整理されました。これらの迂回の事実及び損害等の事実を満たし、原措置である不当廉売関税の効果が損なわれていることを、課税の要件としています。

また、公平性・透明性を確保するため、原措置で指定された供給者と無関係である等、合理的な経済活動を行っている事業者による「除外申請」や、過大に納付した関税の「還付請求」を可能とする措置を講ずることが適当としています。

さらに、具体的な調査手続の方向性として、原措置に連動又は準ずる手続等(質問状、現地調査、FAに基づく決定等)や、迂回防止措置に特有の手続等(除外申請、調査期間の短縮、損害認定に必要なデータの短縮等)が提言されています。

1.https://www.mof.go.jp/about_mof/councils/customs_foreign_exchange/sub-of_customs/proceedings_customs/material/20251105/kana20251105siryo3-2.pdf

3.各国の貿易政策の状況

①EUが世界的な過剰生産能力による影響から鉄鋼産業を保護する計画を提示

2025年10月7日、欧州委員会は、2026年6月に失効する現行のセーフガード措置に代わる、世界的な過剰生産能力による影響からEUの鉄鋼産業を保護するための、より強力かつ恒久的な措置を目的とした新たな計画案を提示しました2。計画案ではWTOルールに準拠したとする、以下の具体的な措置について言及しています。- 無関税による輸入割当量を削減(2024年比47%減の年間1,830万トン)

- 輸入割当外の関税率を倍増(現行の25%から50%)

- 溶融・鋳造工程の追跡に関する要件導入によるトレーサビリティ強化

2. https://ec.europa.eu/commission/presscorner/detail/en/ip_25_2293

②豪州が中国産「コイル状の棒材(Rod in coil)」に対する迂回防止調査の結果を発表

2025年10月28日、豪州のアンチダンピング委員会は、中国から輸出されるコイル状の棒材(発動中のアンチダンピング関税措置の対象製品。以下「対象製品」といいます。)に関する迂回防止調査の最終報告書3を公表し、「迂回行為は発生していない」と結論付けました。

この迂回防止調査は豪州の鉄鋼メーカーによる申請に基づくもので、申請者は、中国から豪州に輸出される対象製品に課されたアンチダンピング関税措置を逃れるため、当該対象製品がコンクリート補強用の鉄筋メッシュへの「軽微な変更」が行われて輸出されていると主張していました。

委員会は調査の結果、アンチダンピング関税措置後に中国からの対象製品の輸入がほぼ停止し、鉄筋メッシュの輸入が急増したという貿易パターンの変化や、対象製品と鉄筋メッシュの最終用途に関する類似性を認めた一方で、対象製品から鉄筋メッシュへの変更は、双方の製品の物理的特性、互換性、生産工程、コスト、価格などの点において軽微とはいえない差異があると認定しました。これらの要素を総合的に判断して、対象製品から鉄筋メッシュへの変更は「軽微な変更」に当たらないと結論付けました。

当該結論に基づき、委員会は担当大臣に対し、対象製品に対するアンチダンピング関税措置を変更しないよう勧告しました。大臣は勧告を受けて、当該措置を変更しないことを決定しました。

③WTOで貿易救済措置(SG、CVD、AD)に関する委員会の会合が開催される – 2025年1月~6月期 –

2025年10月27日から29日にかけて、WTOで貿易救済措置に関する各委員会が相次いで開催され4、2025年上半期を中心とする加盟国の措置が審査されました。

セーフガード委員会では、EU及び英国による鉄鋼製品に対する措置、エジプトによる鉄鋼製品に対する調査に対して複数の加盟国から懸念が表明されました。また、米国の関税措置を巡っては、米国が1994年GATT第21条の「安全保障上の例外」に基づくものであるため、当該措置は協議の要請や譲許の停止等の対象とならないと主張したのに対し、日本、中国、インド、英国は、当該措置はセーフガード協定及び1994年GATT第19条に定める特徴を有しているとし、米国の主張に異議を唱えました。

補助金・相殺措置委員会では、議長から、補助金に関する通知の提出率の低さが最大の懸念事項として指摘されました。加盟国による通知はSCM協定における最も基本的な義務であり、透明性の確保が喫緊の課題とされました。また、各国の電気自動車(EV)に対する補助金や、補助金と過剰生産能力に関する議論も行われました。

アンチダンピング委員会では、加盟国から提出された2025年上半期の措置に関する報告書に対するレビューが実施されました。また、議長からは、加盟国が引き続きアンチダンピングポータルを通じて報告書を提出していることについて歓迎するとともに、未提出の加盟国に対して、速やかに報告書を提出するよう要請がなされました。

4. SG:https://www.wto.org/english/news_e/news25_e/safe_27oct25_188_e.htm

CVD:https://www.wto.org/english/news_e/news25_e/scm_28oct25_186_e.htm

AD:https://www.wto.org/english/news_e/news25_e/anti_29oct25_187_e.htm

④WTOパネル、EUのインドネシア産冷間圧延ステンレス鋼製品に対する補助金相殺関税措置の主要部分を協定違反

と判断

2025年10月2日、WTOの紛争解決小委員会(パネル)は、EUがインドネシア産冷間圧延ステンレス鋼製品に対して課した補助金相殺関税措置の主要部分がWTO協定に違反する内容の報告書を公表しました5。他方、アンチダンピング関税措置については、インドネシアから提起された主張の多くが退けられました。

パネルは、EUによる補助金認定の主要部分に協定違反があると判断しています。具体的には、中国の実施主体によってなされた財政的貢献をインドネシア政府に「帰属」させたうえで、当該貢献を補助金とみなしたEUの決定がSCM協定に違反するとしたほか、生産者に対するニッケル鉱石の供給(十分な報酬を得ずに供給したことを財政的貢献と認定した)に関して、鉱山会社を「公的機関」とみなした点や、政府が供給を指示したと推認した点に十分な根拠が示されていないとして、いずれも協定違反と結論づけました。

さらに、保税地域に入れた原材料に対する輸入関税の免除に関し、インドネシアにさらなる調査を行う機会を与えることなく、関税免除を財政的貢献及び補助金とみなしたことや、一部の所得税控除制度について、その「特定性」に関する説明が不十分であることに関しても、協定違反としています。

なお、パネルは、アンチダンピング関税措置に関してインドネシアが主張した、輸出価格と国内価格の比較等に際してEUがAD協定等に違反したことについては、インドネシア側が十分な立証を行っていないとして退けました。

以上の結論を踏まえ、パネルはEUに対して、 協定等に整合しないと判断された措置について是正すべきと勧告しています。

5. https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds616_e.htm

4.相談窓口

経済産業省では、皆様からのアンチダンピング調査に関する個別相談を常時承っております。アンチダンピング措置は、海外からの不要な安値輸出を是正するためWTOルールにおいて認められた制度です。公平な国際競争環境が担保された中で、日本企業の皆様が事業活動を展開できるようにするためにも、アンチダンピングを事業戦略の一つとして捉えていただき、積極的に御活用いただきたいと考えております。申請に向けた検討をどのように進めればよいのか、複数の事業者による共同申請はどのようにすればよいのかなど、相談したい事項がございましたら、まずは気兼ねなく経済産業省特殊関税等調査室まで御連絡ください。

また、「日本企業がアンチダンピング調査の調査対象となった場合」の御相談は、経済産業省国際経済紛争対策室まで御連絡ください。

経済産業省 貿易経済安全保障局 貿易管理部 特殊関税等調査室

TEL:03-3501-1511(内線3256)

E-mail:bzl-qqfcbk@meti.go.jp

経済産業省 通商政策局 国際経済部 国際経済紛争対策室

TEL:03-3501-1511(内線 3056)

E-mail:bzl-wto-soudan@meti.go.jp

5.FAQ

最終更新日:2025年11月27日