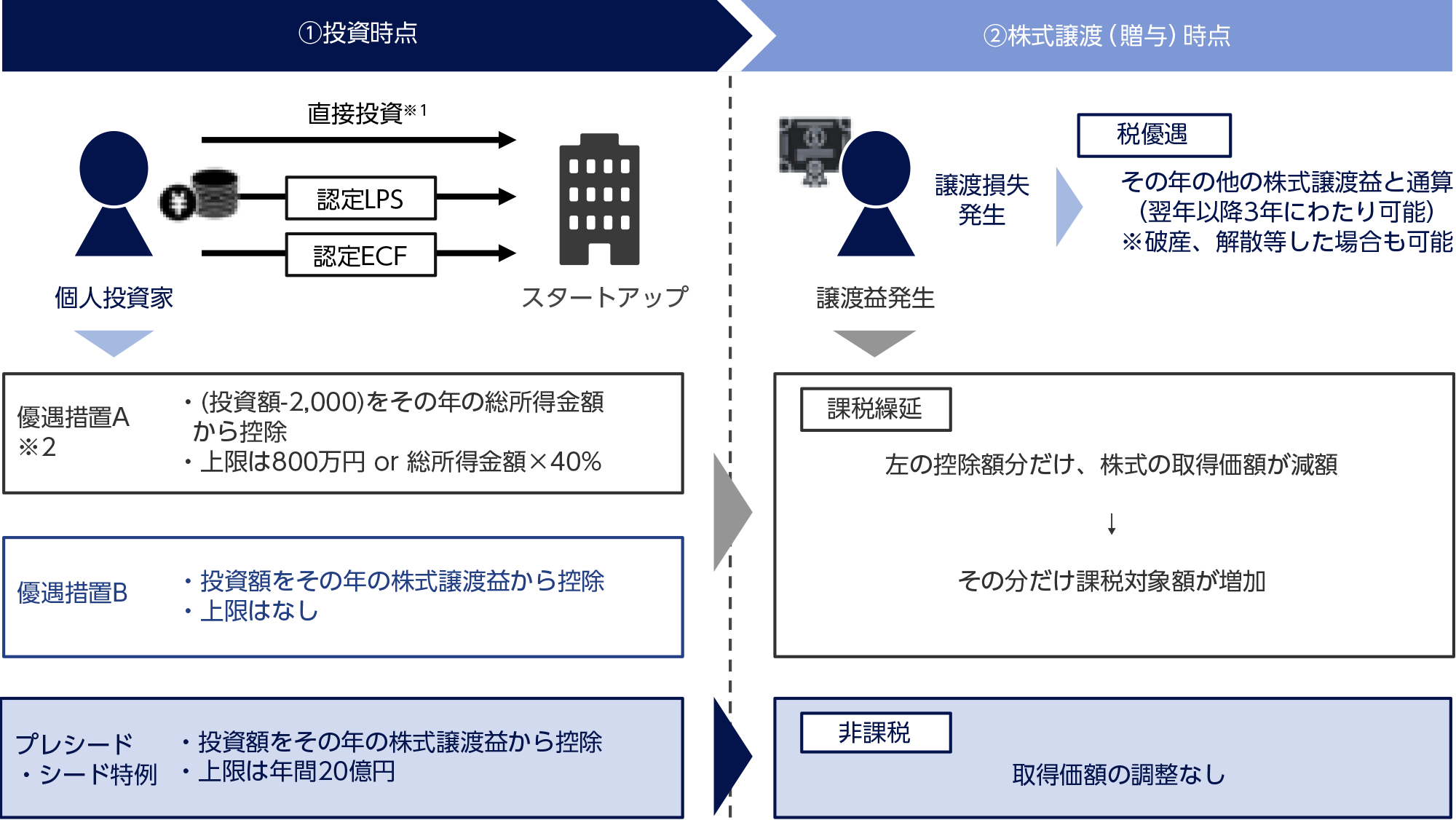

各措置の内容

個人投資家は投資時点、株式売却時点のそれぞれの時点において、税制上の優遇措置を受けることができます。

また、エンジェル税制における株式を取得する方法(投資方法)については、3つの方法があり、それぞれにおいてエンジェル税制の確認申請の方法が異なることにご注意ください。

※プレシード・シード特例の上限20億円とは非課税となる額であり、それを超える投資額分については課税繰延となります。

※1:民法上の組合又は投資事業有限責任組合経由を含む

※2:優遇措置Aについて、プレシード・シード特例の企業要件(営業損益0未満等)を追加で満たす場合、外部資本比率の要件が1/6以上から1/20以上に緩和

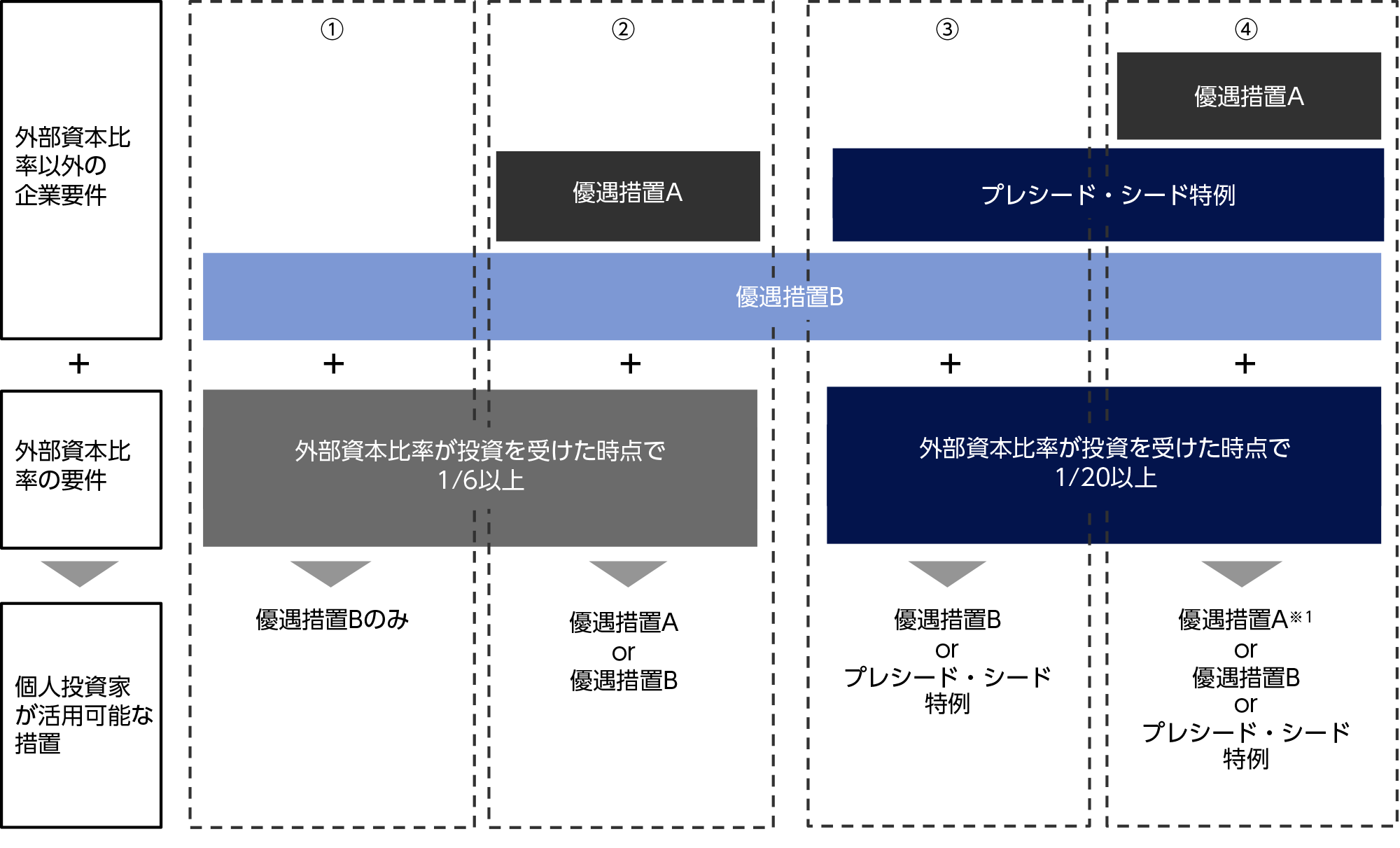

スタートアップの活用措置分類

スタートアップは要件を満たすことで、各種措置の適用を受けることができます。

※1:優遇措置Aについて、プレシード・シード特例の企業要件(営業損益0未満等)を追加で満たす場合、外部資本比率の要件が1/6以上から1/20以上に緩和

エンジェル投資の場合の個人・企業要件

エンジェル税制の適用を受けるにあたっては、次の個人・企業要件を、払込みをした日時点(事前確認を受ける場合は、その申請の日時点)で満たすことが必要になります。

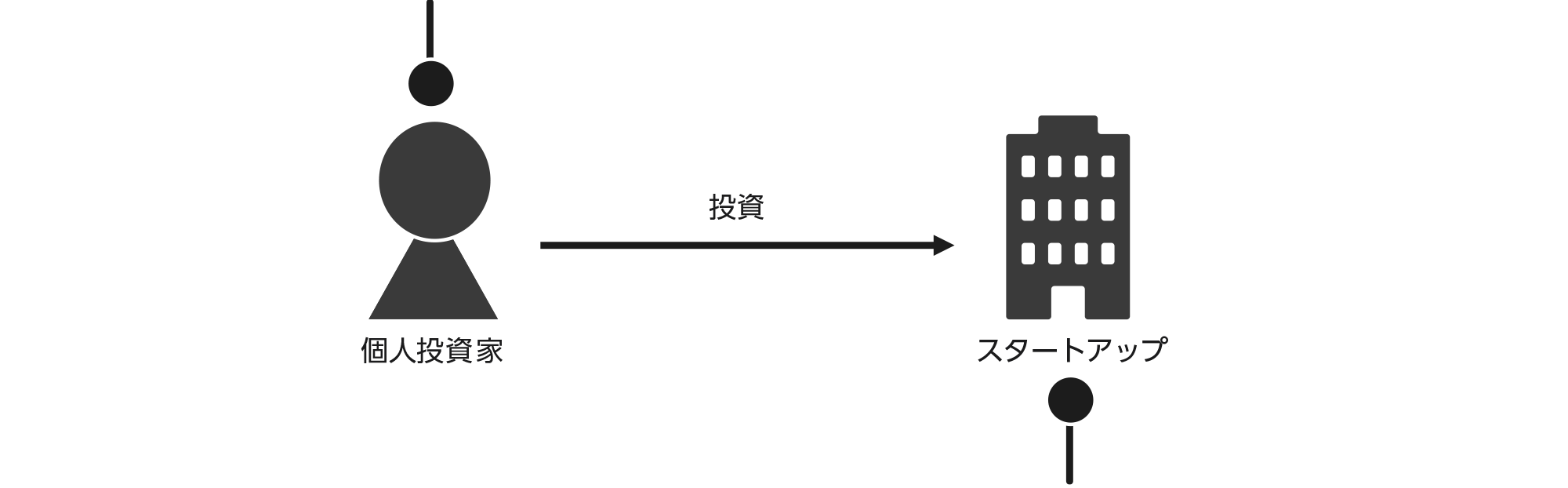

直接投資の場合

個人が直接スタートアップの株式を取得する場合はこちらになります。

(民法上の組合又は投資事業有限責任組合経由も含みます)

- 個人Ⅰ

- 投資先スタートアップが同族会社である場合には、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、その割合が初めて50%超になる時における株主グループに属していないこと

- 個人Ⅱ

- 投資した会社に自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと

- 個人Ⅲ

- 金銭の払込みにより株式を取得していること

- 企業Ⅰ

- 設立5年未満の中小企業者であること(※優遇措置Bにおいては、設立10年未満)

- 企業Ⅱ

- 次の設立経過年数(事業年度)毎の要件を満たすこと

| 設立経過年数 (事業年度) |

現行優遇措置A | 現行優遇措置B | プレシード・シード特例 | ||

|---|---|---|---|---|---|

| 設立年数1年未満かつ最初の事業年度を未経過 | ①研究者あるいは新事業活動従事者≧2人+それが常勤の役員・従業員に占める割合≧10% | ⑤事業計画※1を有する | ①研究者あるいは新事業活動従事者≧2人+それが常勤の役員・従業員に占める割合≧10% | 現行B措置の要件 | +⑧事業計画※1(試験研究費等※2の対出資金額比率>30%の見込みを記載)を有する |

| 設立年数1年未満かつ最初の事業年度を経過 | ①同上 又は ②試験研究費等※3の対収入金額比率>5% |

+⑥直前期までの営業キャッシュ・フローが赤字 | ①同上 又は ⑦試験研究費等※3の対収入金額比率>3% |

【売上高※4=0の場合】 【売上高※5>0の場合】 |

|

| 設立年数1年以上~2年未満 | ②同上 又は ③新事業活動従事者≧2人+それが常勤の役員・従業員に占める割合≧10% 又は ④売上高成長率>25% |

③新事業活動従事者≧2人+それが常勤の役員・従業員に占める割合≧10% 又は ④売上高成長率>25% 又は ⑦同上 |

|||

| 設立年数2年以上~3年未満 | ②同上 又は ④同上 |

||||

| 設立年数3年以上~5年未満 | ②同上 | ④同上 又は ⑦同上 ※設立年数5年以上は②のみ |

|||

※1:事業の将来における成長発展に向けた事業計画 ※2:最初の事業年度における金額 ※3:前事業年度における金額 ※4:各事業年度における金額 ※5:各事業年度のいずれかにおける金額

- 企業Ⅲ

- 外部(特定の株主グループ以外)からの投資を1/6以上取り入れている会社であること(プレシード・シード特例の適用を受ける場合は、1/20以上取り入れている会社であること)

- 企業Ⅳ

- 大規模法人グループの所有に属さないこと

- 企業Ⅴ

- 未登録・未上場の株式会社であること

- 企業Ⅵ

- 風俗営業等に該当する事業を行う会社でないこと

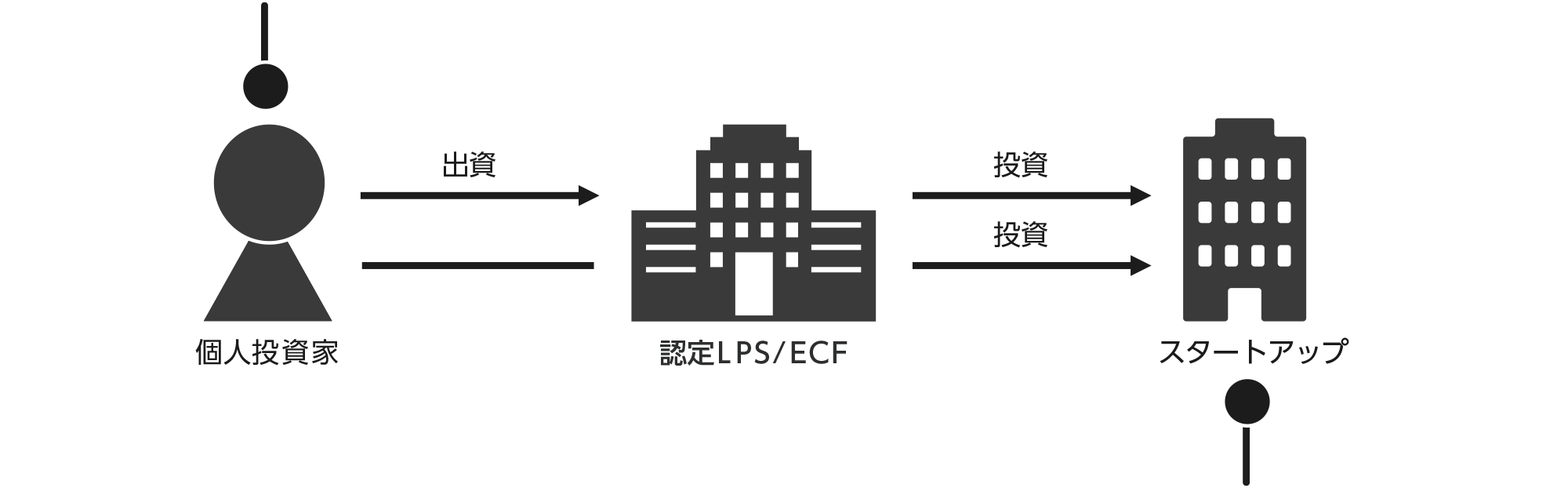

認定投資事業有限責任組合(LPS)経由 または認定少額電子募集取扱業者(ECF)の電子募集取扱業務による取得の場合

経済産業大臣の認定を受けた投資事業有限責任組合を経由した場合、または経済産業大臣の認定を受けた認定少額電子募集取扱業者の株式投資型クラウドファンディングにより株式を取得した場合はこちらになります。

- 個人Ⅰ

- 投資先ベンチャー企業が同族会社である場合には、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、その割合が初めて50%超になる時における株主グループに属していないこと

- 個人Ⅱ

- 投資した会社に自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと

- 個人Ⅲ

- 金銭の払込みにより株式を取得していること

- 企業Ⅰ

- 設立5年未満の中小企業者であること(※優遇措置Bにおいては、設立10年未満)

- 企業Ⅱ

- 次の設立経過年数(事業年度)毎の要件を満たすこと

| 設立経過年数(事業年度) | 優遇措置A | 優遇措置B | プレシード・シード特例 |

|---|---|---|---|

| 1年未満かつ最初の事業年度を未経過 | 事業計画※1を有する | ー | 事業計画※1(試験研究費等※2の対出資金比率>30%の見込みを記載)を有する |

| 最初の事業年度を経過して以降 | 直前期までの営業キャッシュ・フローが赤字 | ー | 【売上高※3=0の場合】 【売上高※4>0の場合】 |

※1:事業の将来における成長発展に向けた事業計画 ※2:最初の事業年度における金額 ※3:各事業年度における金額 ※4:各事業年度のいずれかにおける金額 ※5:前事業年度における金額

- 企業Ⅲ

- 大規模法人グループの所有に属さないこと

- 企業Ⅳ

- 未登録・未上場の株式会社であること

- 企業Ⅴ

- 風俗営業等に該当する事業を行う会社でないこと

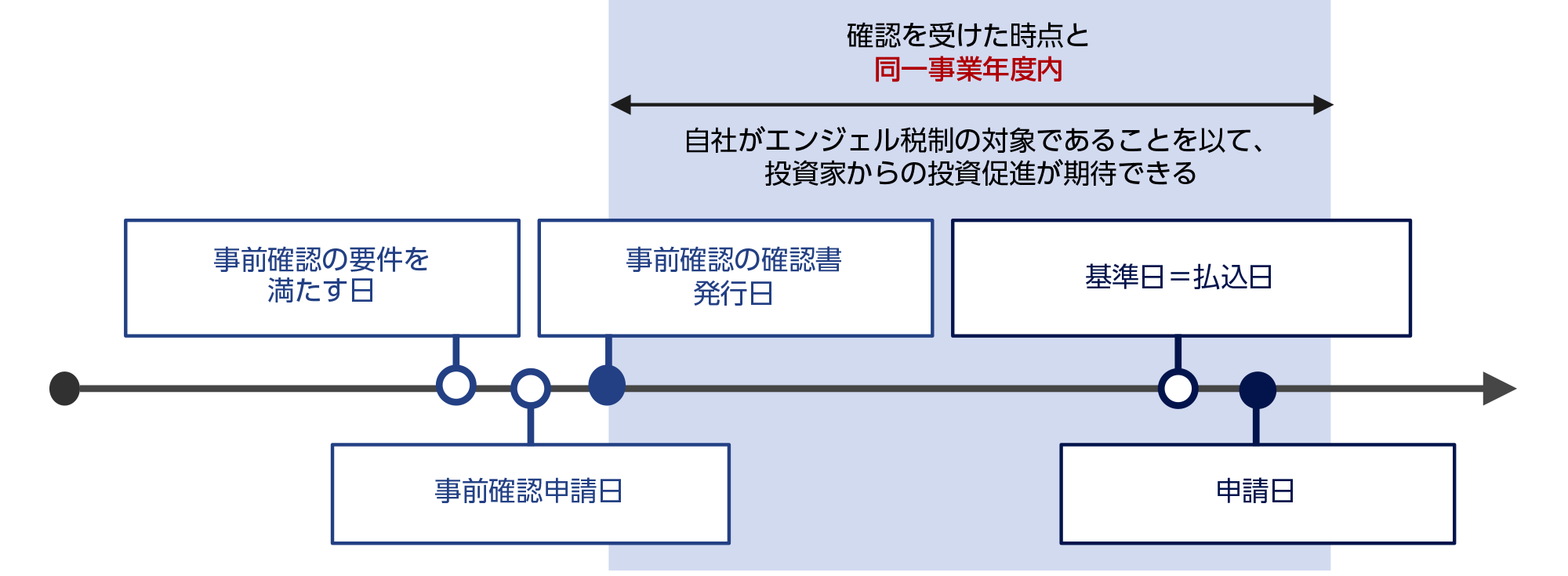

事前確認制度

資金調達前に、スタートアップがエンジェル税制の対象か否かについて確認を受けることができる制度です。これにより、当該スタートアップが個人投資家に対して、エンジェル税制適用企業であることを説明できます。

事前確認が行われた場合には、経済産業省のホームページにて、会社名等を公表します。

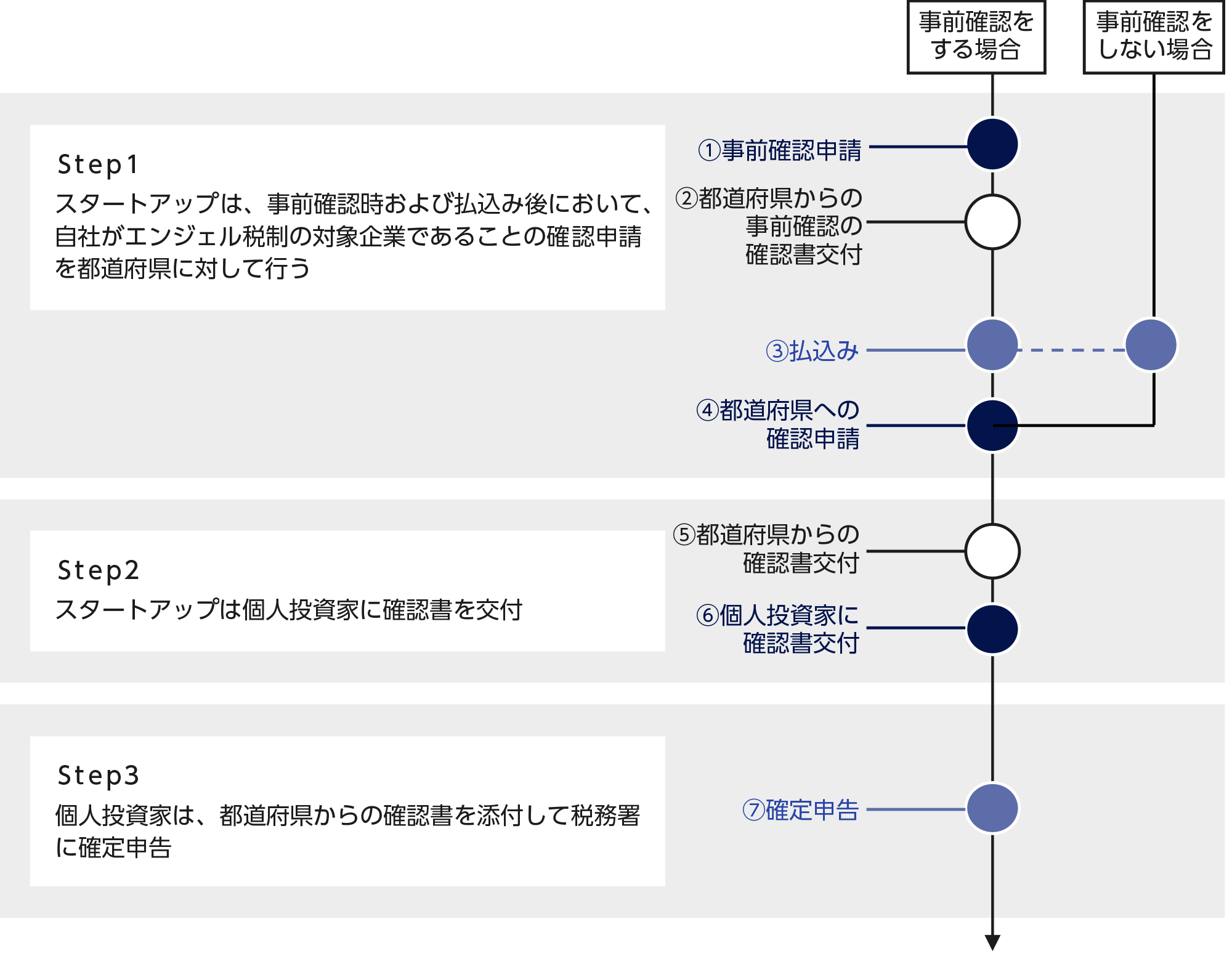

エンジェル税制申請から確定申告までの流れ

エンジェル税制を利用するためには、まず、スタートアップが都道府県へエンジェル税制適用対象企業であること、投資が行われたこと等の確認申請を行います。申請を受けた都道府県は、確認後、スタートアップへ『確認書』を交付します。この確認書をスタートアップは個人投資家へ送付し、個人投資家が確認書を確定申告の際に税務署へ提出して手続きが完了します。

直接投資の場合

個人が直接スタートアップの株式を取得する場合はこちらになります。(民法上の組合又は投資事業有限責任組合経由も含みます)

認定投資事業有限責任組合(LPS)経由の場合

経済産業大臣の認定を受けた投資事業有限責任組合が投資するスタートアップがエンジェル税制の対象となるか否かを判断する際、一部の要件が免除されます。さらに、投資事業有限責任組合がスタートアップに対する確認書を発行できることとすることで、都道府県への確認申請が不要となります。

認定の手続き等の詳細はこちら

認定少額電子募集取扱業者の電子募集取扱業務(ECF)による取得の場合

経済産業大臣の認定を受けた認定少額電子募集取扱業者が取り扱うスタートアップがエンジェル税制の対象となるか否かを判断する際、一部の要件が免除されます。さらに、認定少額電子募集取扱業者がスタートアップに対する確認書を発行できることとすることで、都道府県への確認申請が不要となります。

認定の手続き等の詳細はこちら

認定投資事業有限責任組合(LPS)及び認定少額電子募集取扱業者(ECF)の一覧

認定投資事業有限責任組合(LPS)及び認定少額電子募集取扱業者(ECF)の一覧については以下をご確認ください。確定申告手続き

申請ガイドラインを十分ご確認ください。

申請ガイドライン・申請書類

エンジェル投資の場合の申請ガイドライン及び様式は以下の通りですので、ご確認の上、ご申請ください。なお、令和6年4月1日以降出資用と令和5年4月1日以降出資用で様式及び参考様式集の内容が一部異なりますので、ご注意ください。

令和7年12月31日以前に株式を取得した場合であっても、令和7年4月1日以降に株式を譲渡又は贈与した場合は、スタートアップへの報告や税務署への通知等について変更がありますので、令和8年1月1日以降出資用の申請ガイドラインについてもご確認下さい。

-

申請ガイドライン(エンジェル投資、令和8年1月1日以降出資用)(PDF形式:2,536KB)

-

申請ガイドライン(エンジェル投資、令和6年4月1日以降出資用)(PDF形式:2,607KB)

-

申請ガイドライン(エンジェル投資、令和5年4月1日~令和6年3月31日出資用)(PDF形式:2,424KB)

-

令和5年3月31日以前の出資に関する案内資料・申請書類はこちら

直接投資の場合の様式集

個人が直接スタートアップの株式を取得する場合はこちらになります。(民法上の組合又は投資事業有限責任組合経由も含みます)

令和7年3月31日以前に株式を取得した場合であっても、令和7年4月1日以降に株式を譲渡又は贈与した場合には「【令和7年4月1日以降に譲渡した場合】株式異動状況通知書及び明細書様式」をご使用ください。

-

【令和7年4月1日以降出資用】様式及び参考様式集(Word形式:363KB)

-

【令和7年4月1日以降に譲渡又は贈与した場合】株式異動状況通知書及び明細書様式(Word形式:55KB)

-

【令和7年1月1日以降出資用】様式及び参考様式集(Word形式:351KB)

-

【令和6年4月1日~令和6年12月31日出資用】様式及び参考様式集(Word形式:357KB)

-

【令和5年4月1日~令和6年3月31日出資用】様式及び参考様式集(Word形式:352KB)

認定投資事業有限責任組合(LPS)経由の場合の様式集

令和7年3月31日以前に株式を取得した場合であっても、令和7年4月1日以降に株式を譲渡又は贈与した場合には「【令和7年4月1日以降に譲渡した場合】株式異動状況通知書及び明細書様式」をご使用ください。-

【令和7年4月1日以降出資用】認定投資事業有限責任組合(LPS)経由様式及び参考様式集(Word形式:169KB)

-

【令和7年4月1日以降に譲渡又は贈与した場合】株式異動状況通知書及び明細書様式(Word形式:55KB)

-

【令和7年1月1日以降出資用】認定投資事業有限責任組合(LPS)経由様式及び参考様式集(Word形式:139KB)

-

【令和6年4月1日~令和6年12月31日出資用】認定投資事業有限責任組合(LPS)経由様式及び参考様式集(Word形式:141KB)

-

【令和5年4月1日~令和6年3月31日出資用】認定投資事業有限責任組合(LPS)経由様式及び参考様式集(Word形式:140KB)

認定少額電子募集取扱業者の電子募集取扱業務(ECF)による取得の場合の様式集

令和7年3月31日以前に株式を取得した場合であっても、令和7年4月1日以降に株式を譲渡又は贈与した場合には「【令和7年4月1日以降に譲渡した場合】株式異動状況通知書及び明細書様式」をご使用ください。- 【令和7年4月1日以降出資用】認定少額電子募集取扱業者の電子募集取扱業務(ECF)経由様式及び参考様式集

- 【令和7年4月1日以降に譲渡又は贈与した場合】株式異動状況通知書及び明細書様式

-

【令和7年1月1日以降出資用】認定少額電子募集取扱業者の電子募集取扱業務(ECF)経由様式及び参考様式集(Word形式:150KB)

-

【令和6年4月1日~令和6年12月31日出資用】認定少額電子募集取扱業者の電子募集取扱業務(ECF)経由様式及び参考様式集(Word形式:150KB)

-

【令和5年4月1日~令和6年3月31日出資用】認定少額電子募集取扱業者の電子募集取扱業務(ECF)経由様式及び参考様式集(Word形式:151KB)

関係法令等

エンジェル税制に関する関係法令(主に関係する条項を適宜抜粋)については以下をご確認ください。- 租税特別措置法

- 租税特別措置法施行令

- 租税特別措置法施行規則

- 租税特別措置法施行規則第十八条の十五第六項及び第七項の経済産業大臣の認定に関する手続を定める件

- 中小企業等経営強化法

- 中小企業等経営強化法施行令

- 中小企業等経営強化法施行規則

- 中小企業等経営強化法施行規則第十一条第二項第三号ニに規定する投資に関する契約の契約書の記載事項

- (参考)法人税法施行令関係

お問合せ先

エンジェル税制について、疑問や質問がある方は、以下をご確認の上、お気軽にお問合せください。

最終更新日:2026年6月12日