2020年小売業販売を振り返る(前編);コロナ禍で激変した小売業販売。全体では4年ぶりの減少だが、業種・業態毎に明暗が大きく分かれた 2021年4月9日

- 業種別では各種商品小売業、織物・衣服・身の回り品小売業は数量要因で減少。好調の飲食料品小売業は主に価格要因により増加。

- 苦境のコンビニと百貨店、対してスーパーは巣籠り需要と出店攻勢でV字回復

- 勢い増す家電大型専門店、4年ぶりに増加に転じたホームセンター

経済産業省の商業動態統計は、個人消費の動向を供給側から把握することができる経済指標です。この指標を用いると、業種別、業態別、商品別の小売動向を分析することができるため、個人消費に関して示唆に富んだ分析を行うことが可能です。

今回は、主な図表を紹介しつつ、2020年の小売業販売について振り返ります。

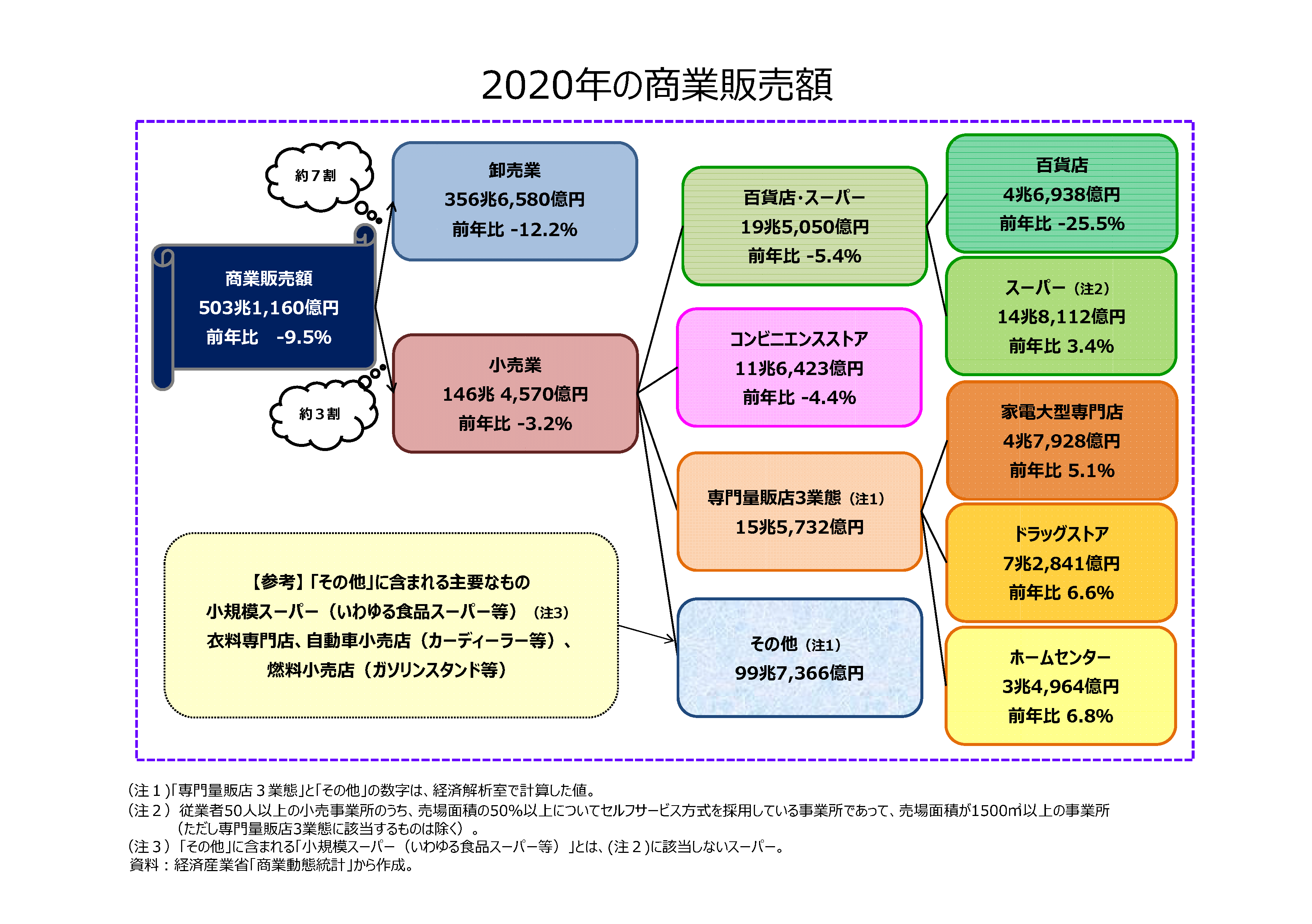

上の図は、商業販売額の概要図です。2020年の商業販売額は前年比マイナス9.5%減少し、約503兆円でした。うち約7割を占める卸売業は前年比マイナス12.2%、約3割を占める小売業は同マイナス3.2%と、卸売業は2年連続、小売業は4年ぶりの減少という結果になりました。

小売業について業態別に見ると、スーパー、家電大型専門店、ドラッグストア、ホームセンターでは前年より販売額が増加し、百貨店、コンビニエンスストアでは減少しました。

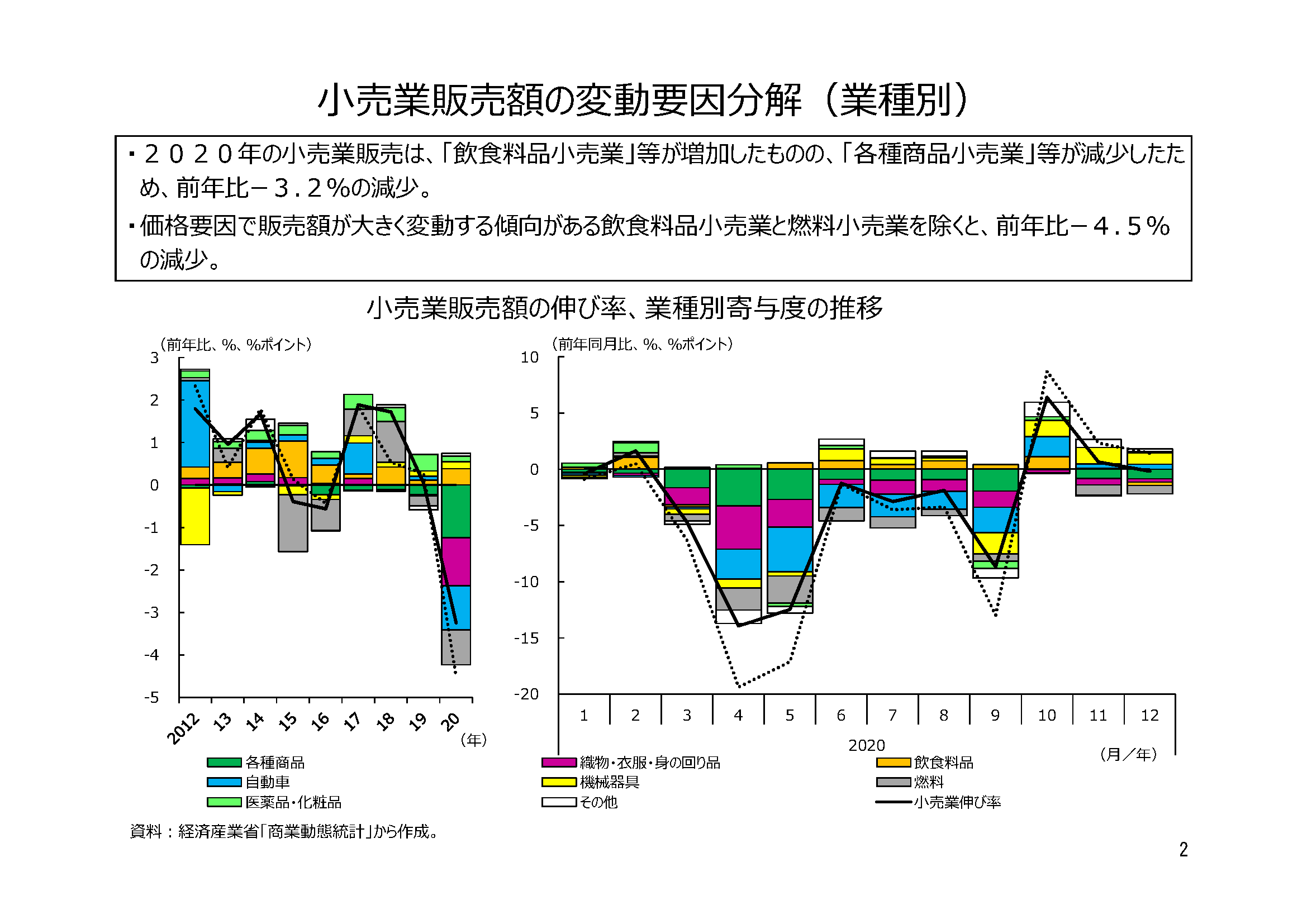

業種別では各種商品小売業、織物・衣服・身の回り品小売業は数量要因で減少。好調の飲食料品小売業は主に価格要因により増加。

下のグラフは、小売業販売額への業種別寄与度を表しています。2020年、小売業販売額の前年比4年ぶりの減少に最も寄与したのは、各種商品小売業、次いで「織物・衣服・身の回り品小売業」でした。これらの業種は、新型コロナウイルス感染症の感染拡大により、4~5月に発出された緊急事態宣言下の休業や営業時間短縮、宣言解除後も続いた外出自粛等が響いたと考えられます、他方で、コロナ禍の中でも飲食料品小売業等、増加した業種もありました。また、9月、10月の変動は前年2019年10月の消費税率引上げ(8→10%)や10月の大型台風等の影響も含まれています。

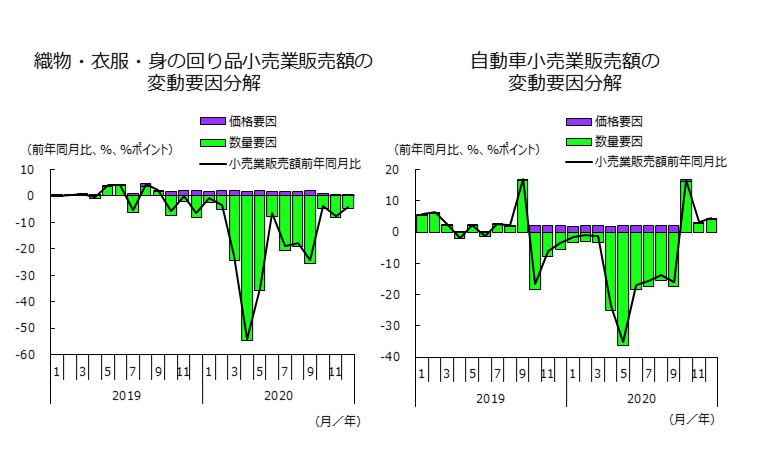

スライド資料では、価格によって販売額が大きく変動する傾向がある業種について、変動要因を数量と価格に分解したグラフを掲載しています。

2020年、最も小売業の販売額減少に寄与した各種商品小売業のグラフはスライド資料には掲載されていませんが、2番目に寄与した「織物・衣服・身の回り品小売業」と同様、4、5月をピークに数量要因で大幅に減少しました。6月以降、減少幅の縮小が見られるものの、年間を通して数量要因での減少が続きました。3番目に寄与した自動車小売業は9月までは同様の動きですが、10月からは数量要因で増加に転じています。ただし、10月以降は前年の消費税率引上げや10月の大型台風等による販売額減少の影響も受けていることに注意が必要です。

前年比増加となった飲食料品小売業は、他の業種が影響を受けた4月や5月など、数量要因は減少に寄与したものの、年末を除いて価格要因の増加が続いたことで、12月以外は販売額が前年同月比増加となりました。旅行や外食が控えられた分、高価な飲食料品の購入が増えたことも背景にあると考えられます。

小売業販売額全体では、3年連続の増加から一転、前年比マイナス3.2%と急減しましたが、業種によってその影響にも違いがあったことが見て取れます。また、2019年10月以降、消費税率引上げによる価格上昇があったことを考えると、2020年の実質的な減少率はさらに大きいといえるかもしれません。

苦境のコンビニと百貨店、対してスーパーは巣籠り需要と出店攻勢でV字回復

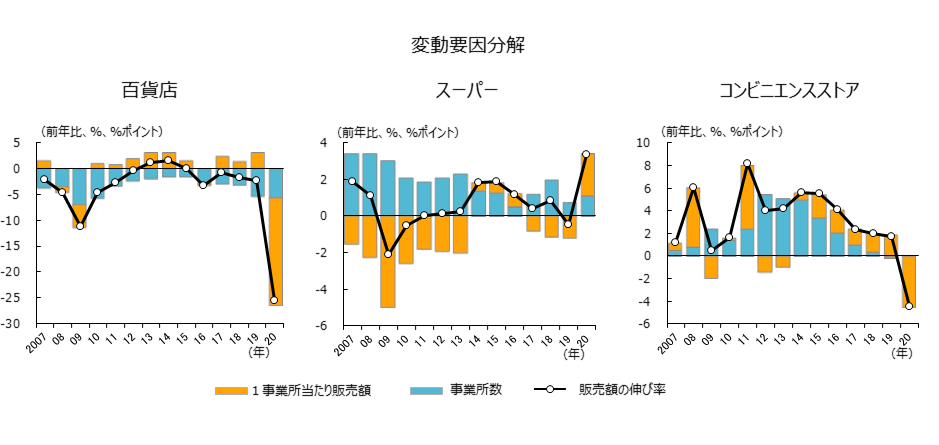

スライド資料では、百貨店、スーパー、コンビニエンスストアについて、事業所数と1事業所当たり販売額の要因分解のグラフを掲載しており、それぞれの業態の出店戦略を窺いながら販売額の推移を見ることができます。

それぞれが新型コロナウイルス感染症の影響を強く受けた結果となりましたが、業態により明暗が分かれる結果となりました。

百貨店は、引き続き店舗集約をしたことに加え、コロナ禍での休業や営業短縮、外出自粛、インバウンド消費減少等の影響で、1事業所当たり販売額が激減したことが響きました。また、コンビニエンスストアについては、2019年に初めてわずかに減少した店舗数は、2年ぶりに再び微増したものの、出勤回避や外出自粛等の影響により、1事業所当たりの販売額が激減し、調査開始(1998年)以来、販売額が初めて前年比減少となりました。

百貨店やコンビニエンスストアの苦境が続く中、スーパーは再び出店攻勢を強めました。1事業所当たり販売額も3年間減少が続いていましたが、コロナ禍での巣ごもり需要のため、4年ぶりに1事業所当たり販売額も増加に転じ、2年ぶりに販売額が前年比増加となりました。ただし、好調なのは飲食料品が中心で、衣服関係は百貨店同様に減少しました。

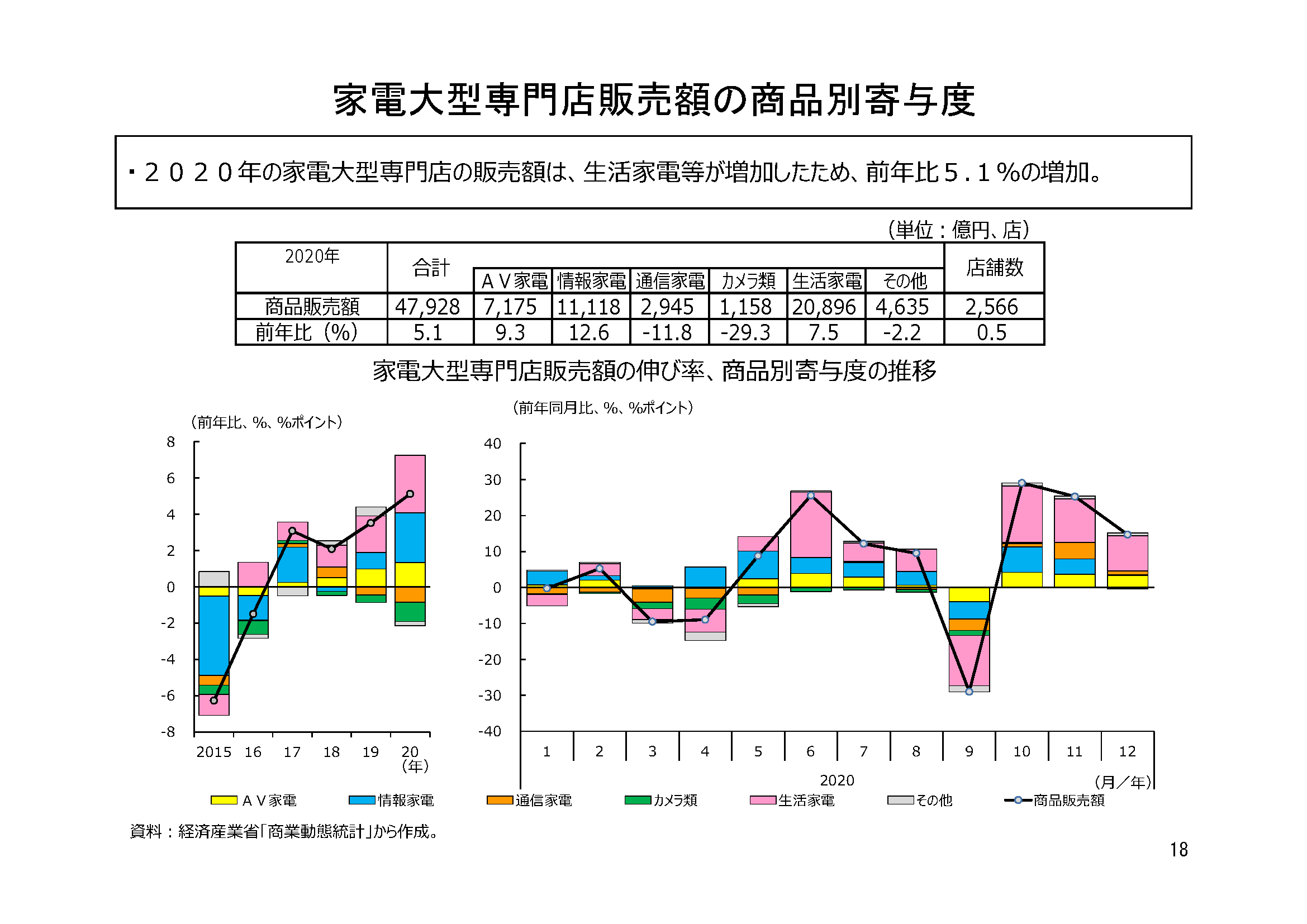

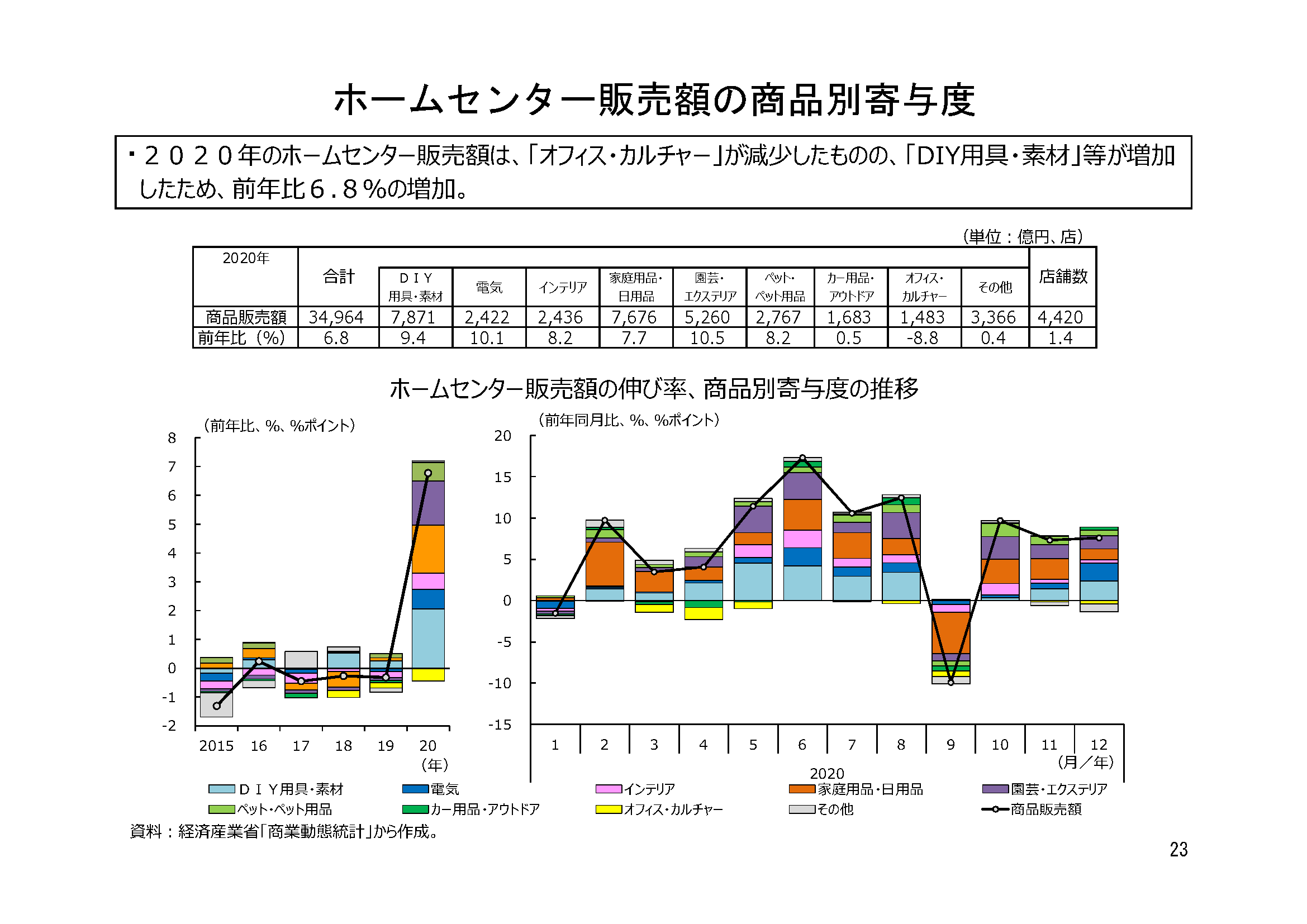

勢い増す家電大型専門店、4年ぶりに増加に転じたホームセンター

コロナ禍で販売額が減少する業態が多い中、専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)は共に前年比増加となりました。スライド資料では商品別の販売額寄与度分解も掲載しています。下のグラフは、家電大型専門店販売額の商品別寄与度です。

家電大型専門店の店舗数は、前年比0.5%と5年連続の増加となりました。店舗数の増加幅は縮小したものの、販売額は前年比5.1%と、前年比のデータがある2015年以降で最大となりました。テレワークやオンライン授業の増加、おうち時間の増加によるパソコンやゲーム機などの情報家電の好調に加え、5月以降は生活家電等も、前年の販売が好調だった9月を除き、前年同月比で大幅なプラスで推移しました。特別定額給付金の効果や、コロナ禍によるコト消費からモノ消費へのシフトも影響したと考えられます。

ホームセンターは、2017年から3年連続で販売額前年比がマイナスでしたが、2020年は、コロナ禍による在宅需要で「DIY用具・素材」や「家庭用品・日用品」、「園芸・エクステリア」など多くの品目が前年比で増加となり、販売額全体は6.8%と4年ぶりに大幅な増加に転じました。月次でみても、1月と前年の販売が好調だった9月を除いて前年同月比はプラスで推移しました。

ドラッグストアは、販売額が前年比6.6%の増加、店舗数が同3.5%の増加と好調が続いています。販売額は調査開始以来2番目の伸びとなりました(最大は2016年、前年比6.8%)。しかし、データのある2015年から商品別の全ての項目で前年比増加が続いていましたが、2020年は「ビューティケア(化粧品・小物)」、「OTC医薬品」が前年比で減少に転じました。外出自粛やインバウンド消費減少、また、マスクなどによる感染症予防等の影響があったと考えられます。

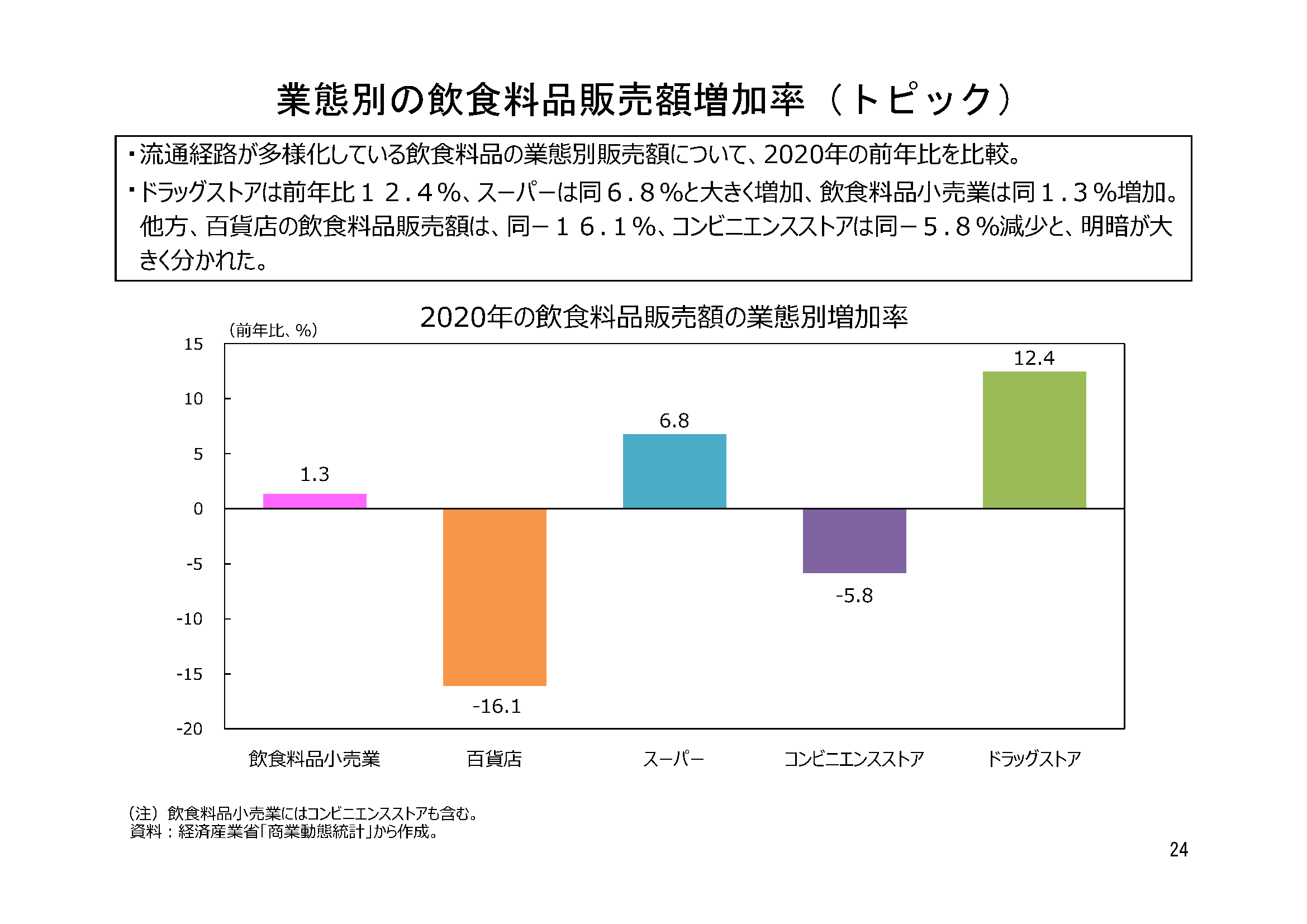

下の図は、2019年の業態別の飲食料品販売額増加率です。ドラッグストアでも特に売上が伸びているのは「食品」ですが、飲食料品の流通経路として、ドラッグストアの販売額が勢いよく伸びていることがわかります。2020年は新型コロナウイルス感染症の影響で、ドラッグストアの勢いがさらに増し、スーパーは勢いを取り戻しました。他方で、百貨店は減少幅がさらに拡大し、コンビニエンスストアは増加から減少へ転じるなど、食料品販売だけをみても明暗が大きく分かれました。

小売業は、日々接する身近な産業ですが、コロナ禍のように大きな変化も、改めてデータを確認すると、様々な変化が起きていることが分かります。皆さんが実感しているものを確認する意味でも、是非、この2020年の小売業販売を振り返るスライド資料にお目通しください。

また、解説後編では、業態毎の販売額の動きについて、地域別の影響度合いがどうだったのかということについてみていきたいと思います。

- ミニ経済分析「2020年小売業販売を振り返る」のページ

- https://www.meti.go.jp/statistics/toppage/report/minikeizai/kako/20210409minikeizai.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)