- 6月生産は2か月ぶりの前月比上昇

- 11業種が前月比上昇、2業種が前月比低下、2業種が横ばい

- 出荷は2か月ぶりの上昇

- 在庫は3か月ぶりの上昇

- 在庫率は2か月ぶりの低下

- 6月の生産の基調判断は、「持ち直している」に据え置き

6月生産は2か月ぶりの前月比上昇

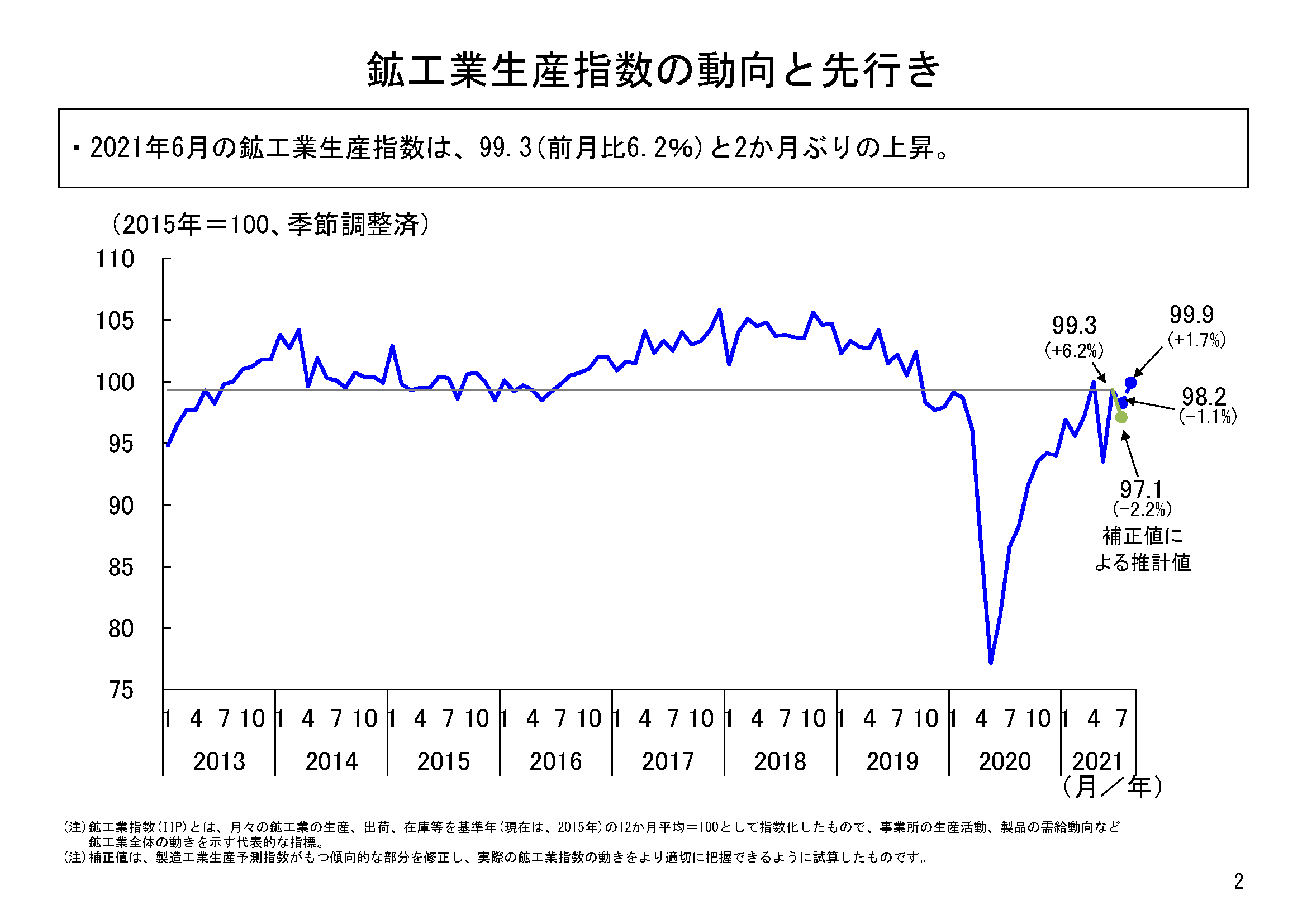

2021年6月の鉱工業生産は、季節調整済指数99.3、前月比6.2%と、2か月ぶりの上昇となりました。

これまでの生産については、新型コロナウイルス感染症の影響を受けて、2020年2月から5月にかけて急速に低下した後、6月以降は一転、回復基調が続いています。2021年2月は一時的に低下しましたが、3月と4月は2か月連続での上昇となり、5月は再び低下したものの、6月は再び上昇に転じました。

その結果、2021年6月の生産水準は、感染症拡大前の2020年1月(指数値99.1)の水準を上回りました。

11業種が前月比上昇、2業種が前月比低下、2業種が横ばい

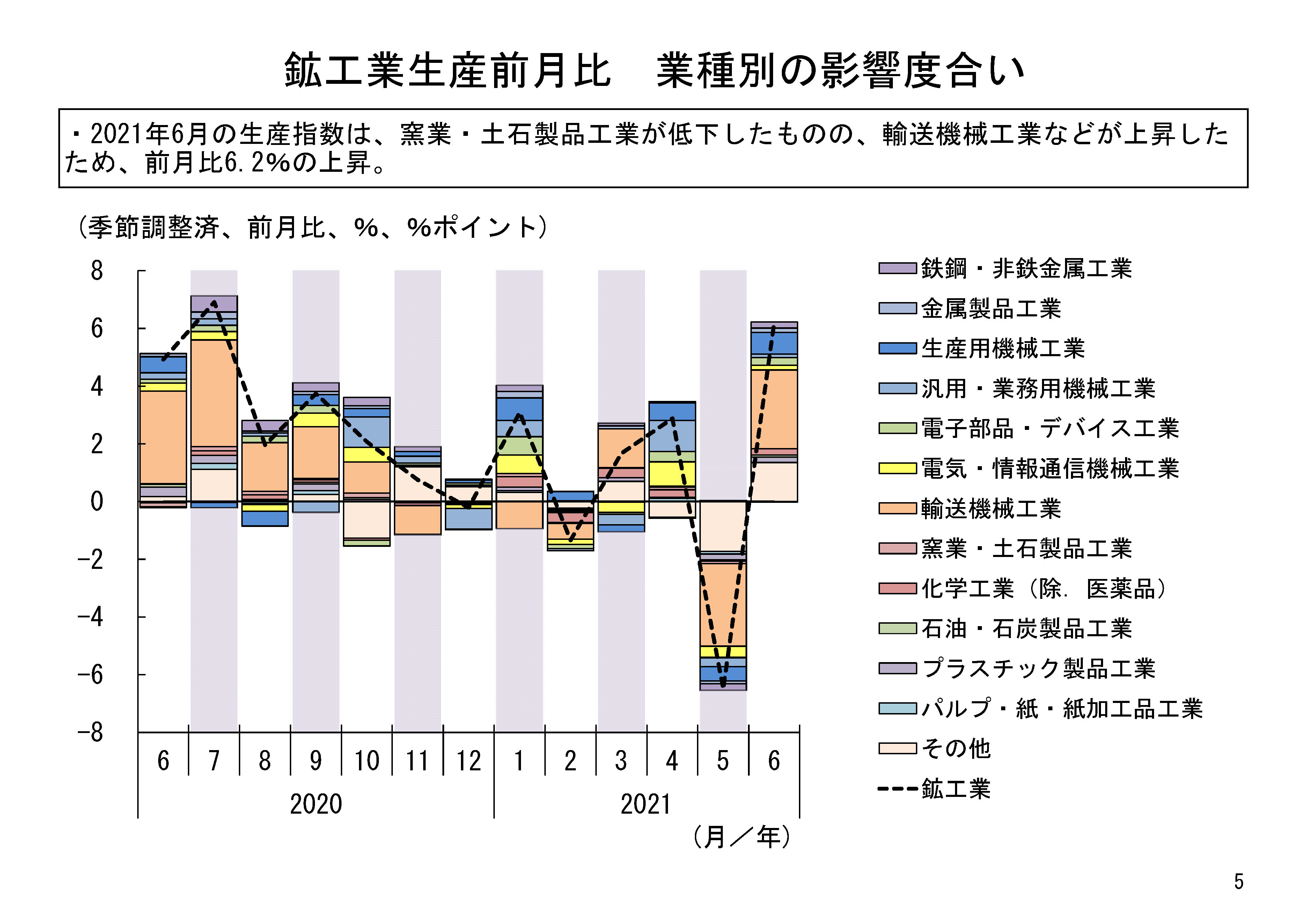

6月の鉱工業生産を業種別にみると、全体15業種のうち、11業種が前月比上昇、2業種が前月比低下、2業種が横ばいという結果でした。

6月は、自動車工業や生産用機械工業等が先月からの反動増などにより大幅に上昇したことなどから、全体として、2020年7月(6.9%)以来の大幅な上昇となりました。

主な上昇寄与業種についてみると、まず、上昇寄与の最も大きかった自動車工業は、前月比22.6%の大幅な上昇で、指数値98.1となりました。普通乗用車等が主な上昇要因となっています。世界的な半導体不足の影響は続くものの、自動車需要に対応するための増産により、上昇したものと考えられます。

上昇寄与2位の生産用機械工業は、前月比8.9%の上昇で、2か月ぶりの上昇となりました。半導体製造装置等が上昇要因となっています。先月の生産減から今月は海外向けに生産が増加したことなどが背景にあったと考えられます。

出荷は2か月ぶりの上昇

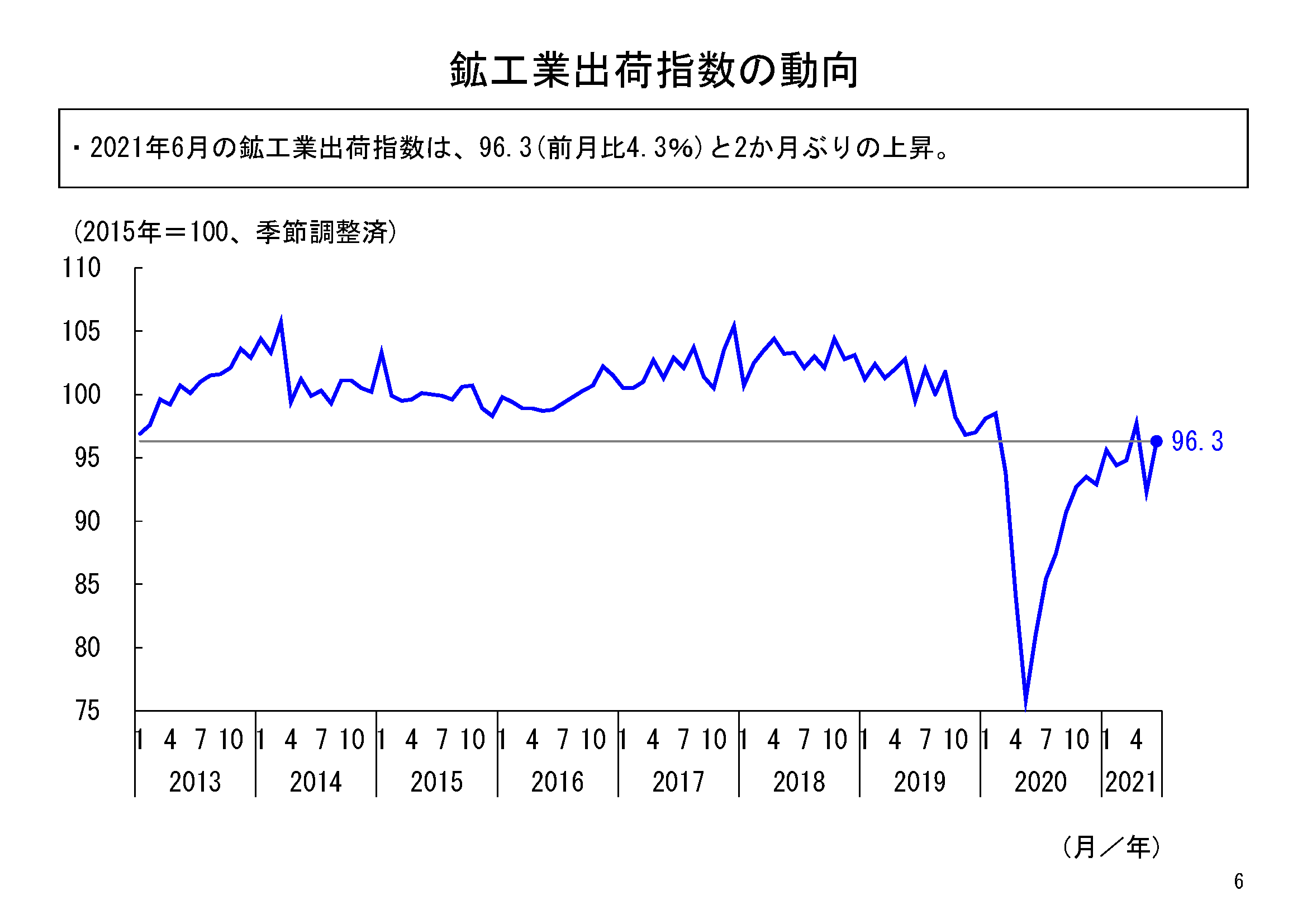

6月の鉱工業出荷は、季節調整済指数96.3、前月比4.3%と、2か月ぶりの上昇となりました。

業種別にみると、全体15業種のうち、12業種が上昇、3業種が低下となりました。

上昇寄与業種の中では、特に、自動車工業の上昇寄与が大きくなっています。

普通乗用車等が主な上昇要因となっており、生産と概ね同様の動きとなっています。

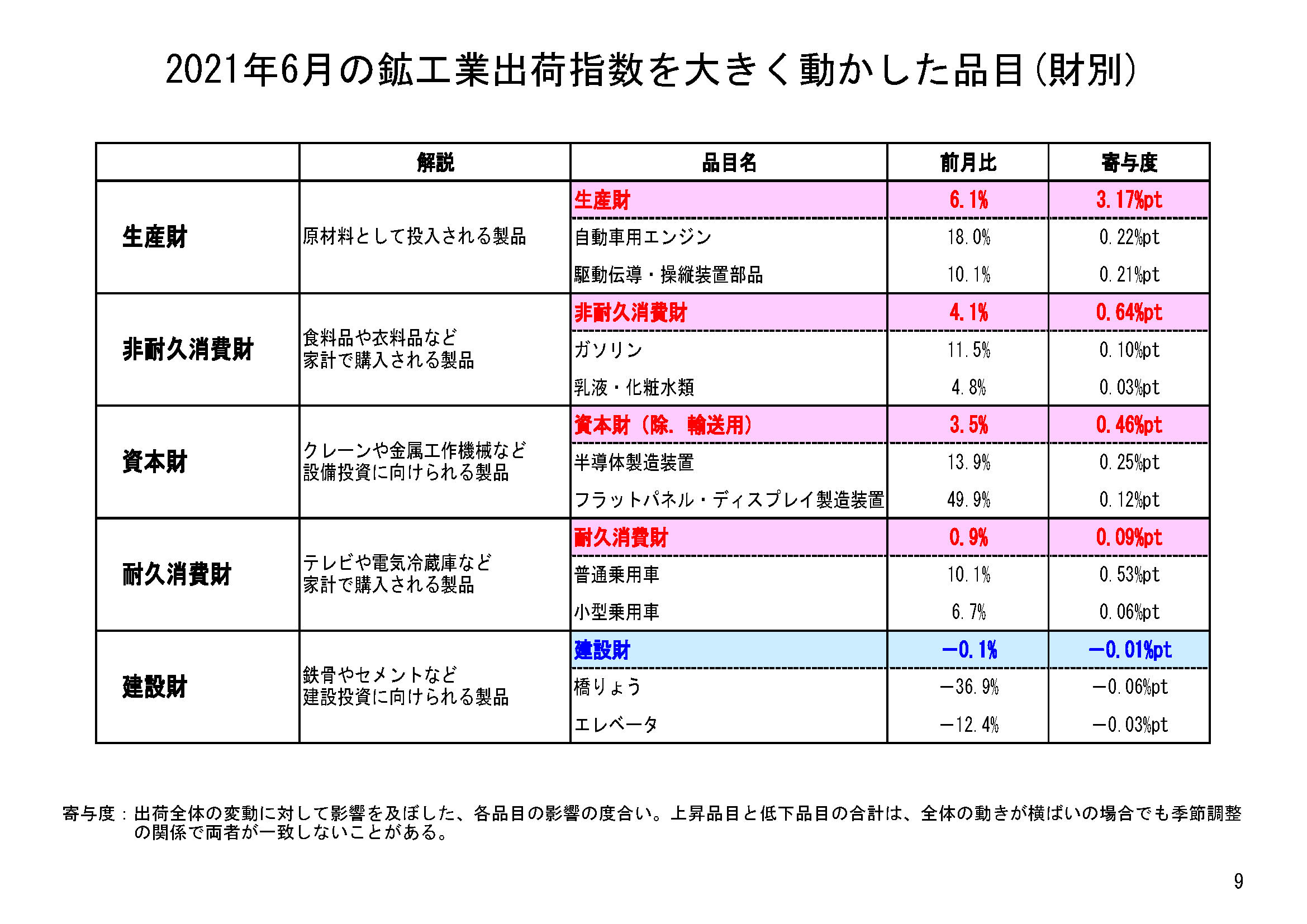

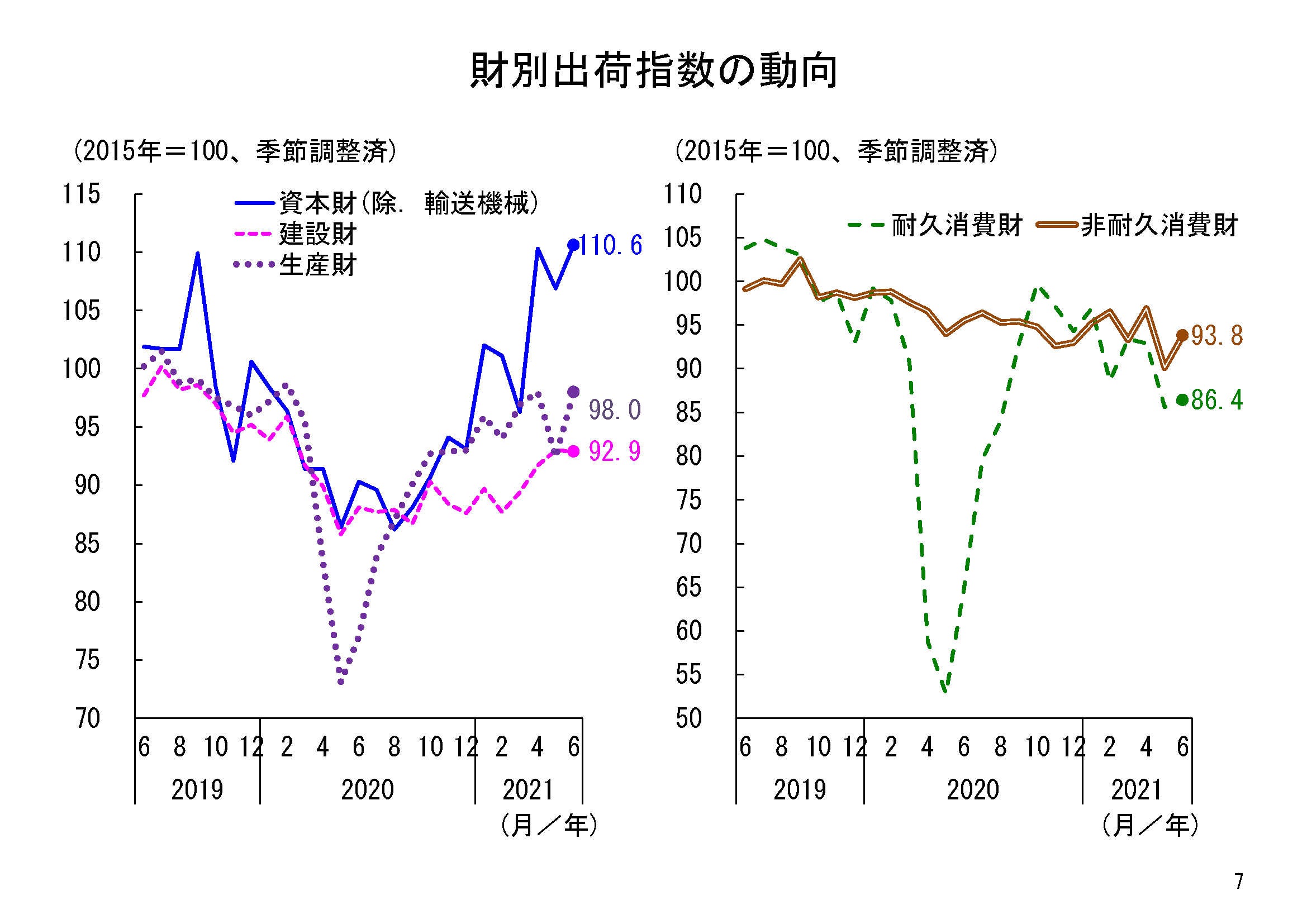

財の需要先の用途別分類である財別出荷指数をみると、生産財が前月比6.1%の上昇であったことに加え、非耐久消費財が前月比4.1%の上昇、資本財(除.輸送機械)が前月比3.5%の上昇、耐久消費財が前月比0.9%の上昇と、建設財を除き上昇となりました。

特に、6月の資本財(除.輸送機械)が指数値110.6となり、2018年10月(指数値110.7)以来の高い水準に達し、上昇傾向にあります。

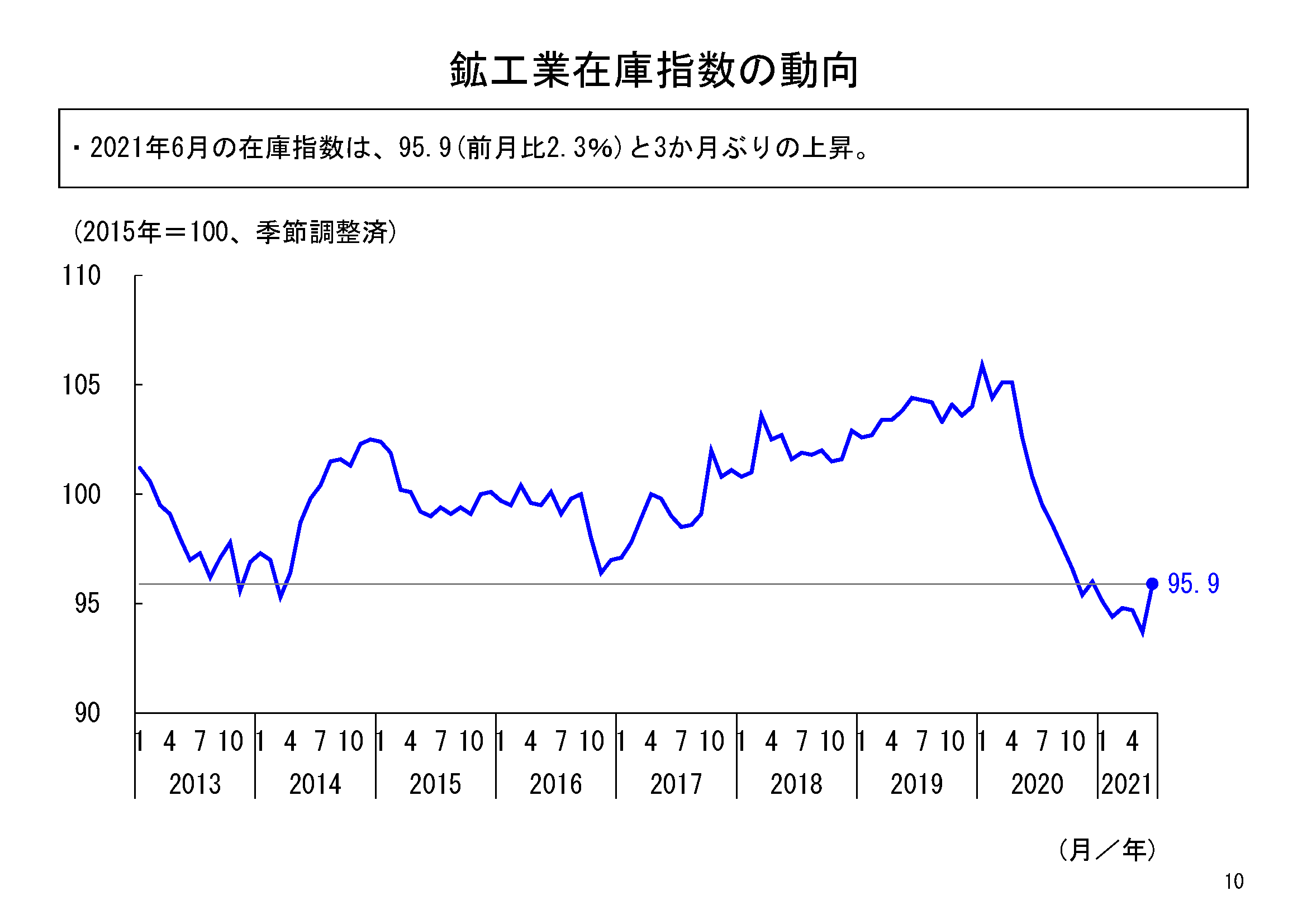

在庫は3か月ぶりの上昇

6月の鉱工業在庫は、季節調整済指数95.9、前月比2.3%と、3か月ぶりの上昇となりました。

業種別にみると、15業種のうち、7業種が上昇、7業種が低下、1業種が横ばいとなりました。

上昇寄与業種の中では、特に、自動車工業の上昇寄与が大きくなっています。

自動車工業の生産水準が大幅に上昇したことを受けて、出荷水準も併せて上昇しているものの、その一部は在庫の上昇に向かったことがうかがえます。

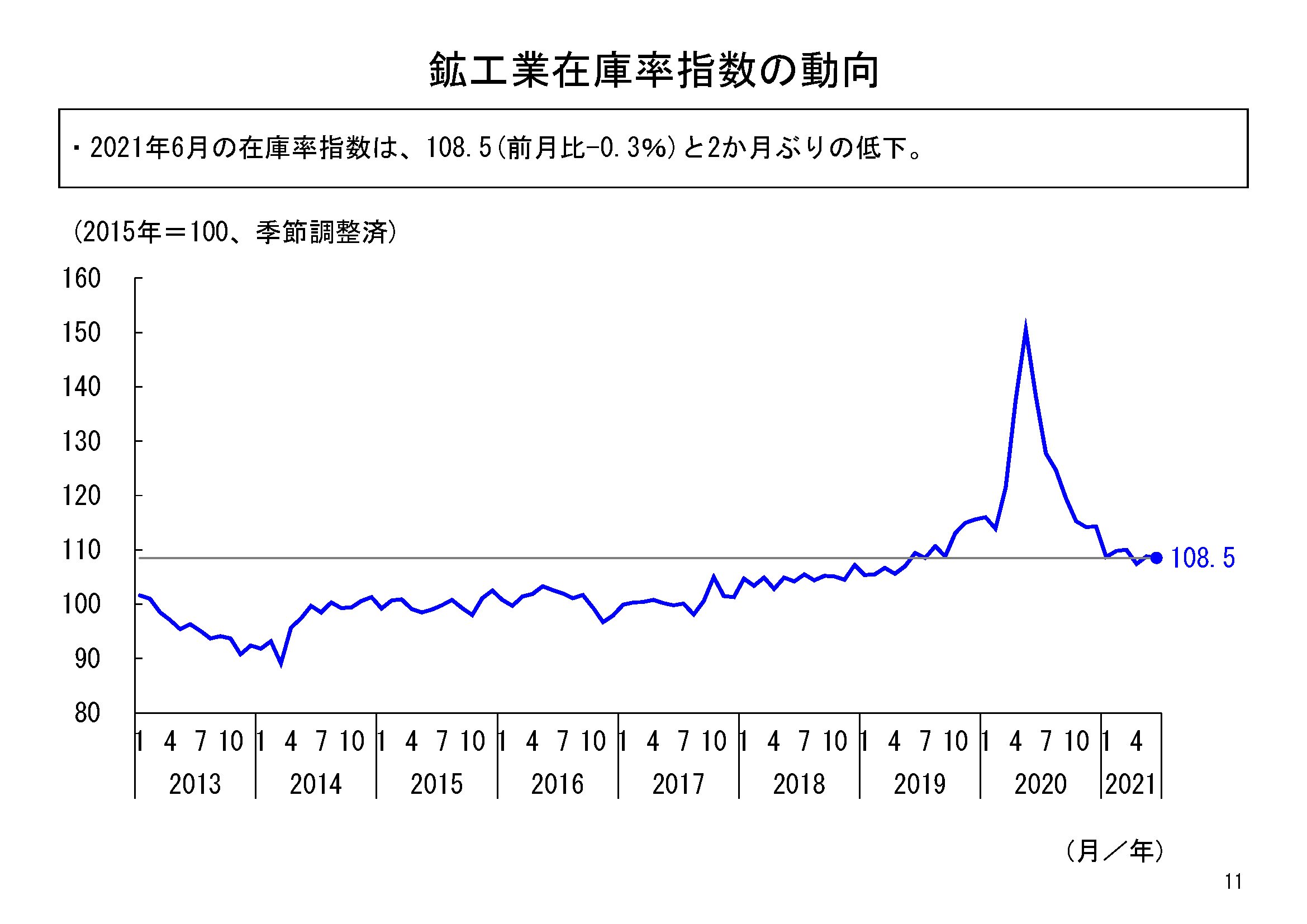

在庫率は2か月ぶりの低下

6月の鉱工業在庫率は、季節調整済指数108.5、前月比マイナス0.3%と、2か月ぶりの低下となりました。

業種別にみると、15業種のうち、8業種が低下、7業種が上昇となりました。

特に、鉄鋼・非鉄金属工業の低下寄与が大きくなっています。

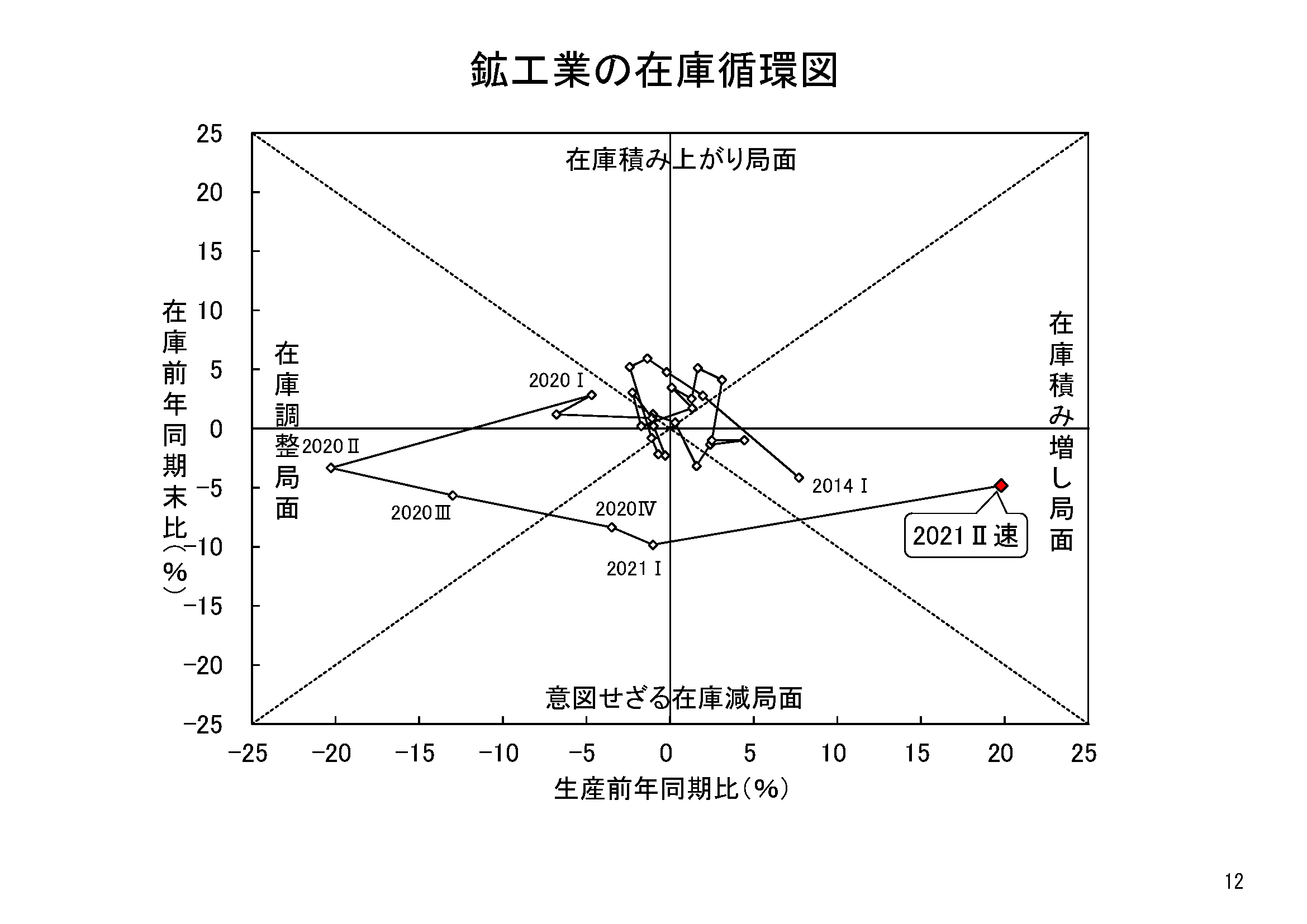

在庫循環図をみると、2020年第4四半期と2021年第1四半期は、「意図せざる在庫減局面」にあり、景況感の改善を眺めつつ、2021年第2四半期(速報)には、「在庫積み増し局面」に達しました。

ただし、生産前年同期比(横軸)については、2020年の生産水準が、新型コロナウイルス感染症の影響で大きく低下していることから、その点には留意が必要と考えています。

6月の生産の基調判断は、「持ち直している」に据え置き

6月の鉱工業生産は、前月比6.2%の上昇となりました。生産は、新型コロナウイルス感染症の影響で2020年2月から5月まで低下が続いた後、6月以降は一転、回復傾向が続いています。2021年2月は一時的に低下したものの、3月と4月は2か月連続での上昇となり、5月は再び低下となりましたが、6月は再び上昇しました。

この背景には、5月の生産は、世界的な半導体不足の影響などから、自動車工業等で大幅に低下しており、6月の生産は、引き続きその影響が残るものの、自動車などの需要への対応などから増加したことが考えられます。

一方、先行きに関しては、企業の生産計画では、7月は低下、8月は上昇となっています。生産は、上下の振れはありつつも、均してみれば引き続き回復傾向にあると考えています。

こうした状況を踏まえ、鉱工業生産の6月の基調判断については、「生産は持ち直している」に据え置きます。

他方、先行きは、半導体不足による経済活動への影響や、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響について、引き続き注視していく必要があります。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-202106s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html