2021年第Ⅱ期のグローバル出荷指数は、前期比1.0%と4期連続の上昇。国内拠点からの出荷は4期連続で上昇したものの、海外拠点からの出荷は4期ぶりに低下。 2021年10月19日

- グローバル出荷指数は、新型コロナウイルス感染症拡大前の水準に回復

- 国内出荷がグローバル出荷の上昇に寄与したが、海外出荷がグローバル出荷を押し下げている

- 海外出荷は、輸送機械工業、電気機械工業等が低下

- ASEAN4、北米、中国(含香港)の現地法人からの出荷が低調

- 国内出荷は、汎用・生産用・業務用機械工業、電気機械工業等は上昇、一方、輸送機械工業は低下

- 出荷海外比率、海外市場比率は上昇、逆輸入比率は前期より低下

経済解析室では、製造業のグローバル展開を踏まえ、日系製造業の国内外の拠点全体での出荷の動向を一元的に捉える観点から、国内拠点からの出荷(国内出荷)と日系企業の海外拠点からの出荷(海外出荷)の動きを比較可能な形で指標化し、合算した「グローバル出荷指数」を試算し、公表しています。この度、2021年第Ⅱ期の数値がまとまりましたので、概略をご紹介していきます。

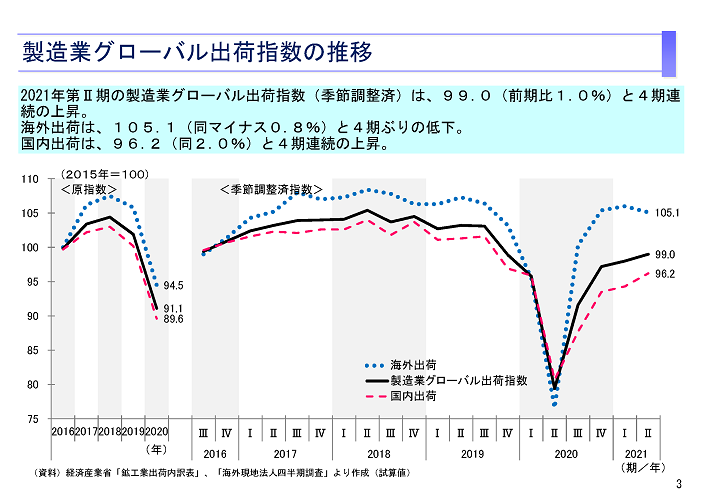

グローバル出荷指数は、新型コロナウイルス感染症拡大前の水準に回復

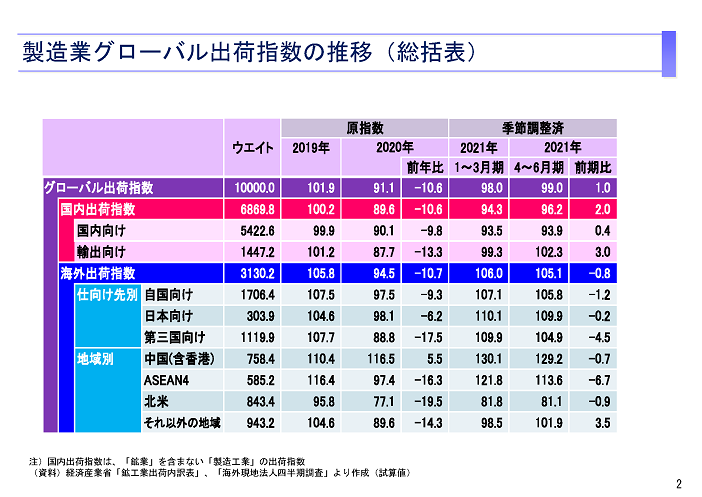

まず、日系製造業の国内拠点からの出荷と日系企業の海外拠点からの出荷を合算したグローバル出荷指数は、2021年第Ⅱ期は指数値99.0、前期比1.0%と4期連続の上昇となりました。日系製造業の国内外合わせた活動は、2018年第Ⅱ期に指数値105.4と2015年基準での最高値を記録しましたが、それ以降は右肩下がりの傾向で推移し、2020年第Ⅱ期に新型コロナウイルス感染症拡大の影響で大幅な低下となりました。その後、回復傾向で推移し、2021年第Ⅱ期には新型コロナウイルス感染症拡大前の2019年第Ⅳ期の指数値98.9の水準まで回復しました。

グローバル出荷の内訳をみると、海外出荷指数(日系企業の海外拠点からの出荷)は、指数値105.1、前期比マイナス0.8%と4期ぶりの低下となりました。

また、国内出荷指数(日系製造業の国内拠点からの出荷)は、指数値96.2、前期比2.0%と4期連続の上昇となりました。このうち、国内向けは前期比0.4%、輸出向けは前期比3.0%と国内向け、輸出向けともに上昇しました(上表参照)。

2021年第Ⅱ期は世界的な新型コロナウイルス感染症拡大の影響から回復していることが見てとれます。

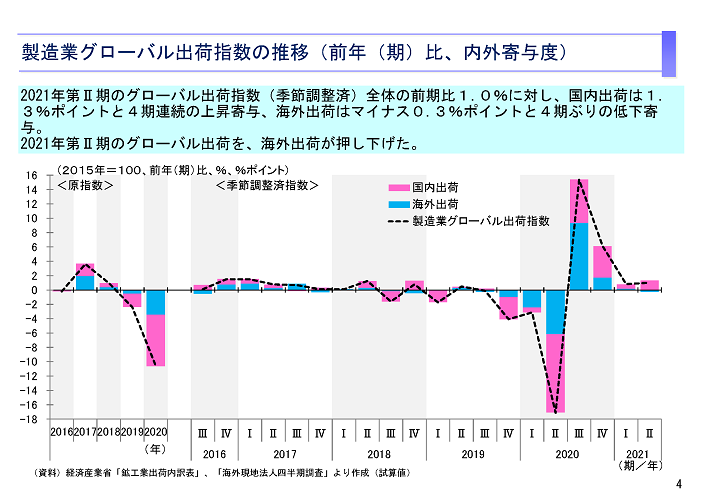

国内出荷がグローバル出荷の上昇に寄与したが、海外出荷がグローバル出荷を押し下げている

グローバル出荷指数の前期比1.0%上昇に対する影響度(寄与)をみると、国内出荷(日系製造業の国内拠点からの出荷)が1.3%ポイントと上昇に寄与しています。一方、海外出荷(日系企業の海外拠点からの出荷)はマイナス0.3%ポイントと低下に寄与しています。

2019年第Ⅳ期以降、国内出荷・海外出荷ともに低下していましたが、2020年第Ⅲ期に国内出荷が上昇に転じ、4期連続の上昇となりました。

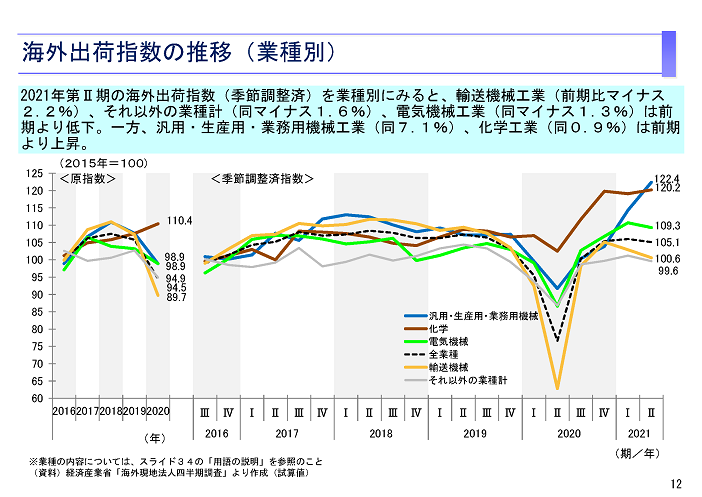

海外出荷は、輸送機械工業、電気機械工業等が低下

2021年第Ⅱ期の海外出荷指数(日系企業の海外拠点からの出荷)の動きをみると、輸送機械工業は指数値100.6で前期比マイナス2.2%と2期連続の低下、電気機械工業は指数値109.3で前期比マイナス1.3%と4期ぶりの低下、それ以外の業種計も低下となりました。一方、汎用・生産用・業務用機械工業は指数値122.4で前期比7.1%と4期連続の上昇、化学工業は指数値120.2で前期比0.9%と2期ぶりの上昇となりました。

このように2021年第Ⅱ期は、世界的な新型コロナウイルス感染症拡大の影響からの回復に足踏みが見られましたが、この先どのような動きとなるのか、注視したいと考えます。

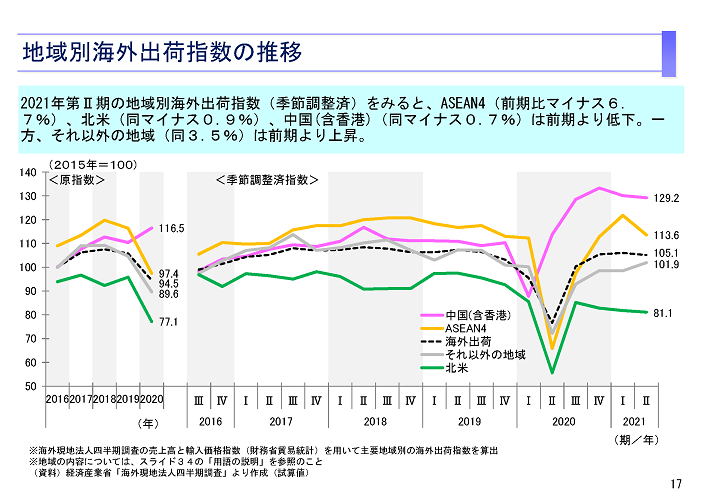

ASEAN4、北米、中国(含香港)の現地法人からの出荷が低調

日系企業の海外拠点からの出荷を当該拠点が立地する地域別に指数化した地域別海外出荷指数をみると、ASEAN4(マレーシア、タイ、インドネシア、フィリピン)指数の2021年第Ⅱ期は前期比マイナス6.7%と4期ぶりの低下、北米指数は同マイナス0.9%と3期連続の低下、中国(含香港)指数は同マイナス0.7%と2期連続の低下となりました。

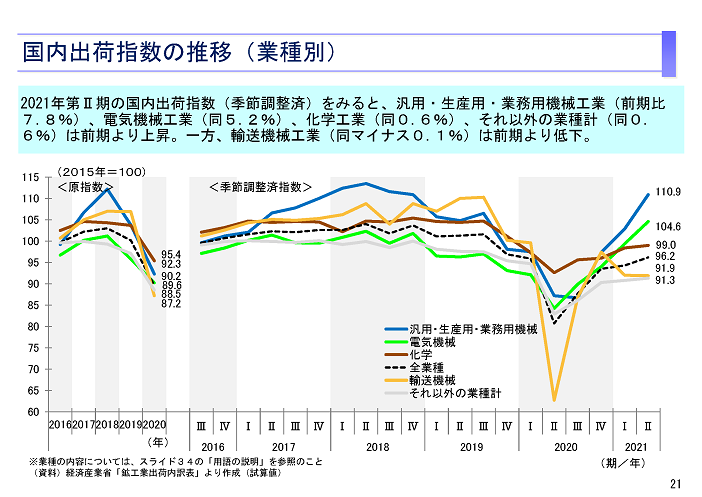

国内出荷は、汎用・生産用・業務用機械工業、電気機械工業等は上昇、一方、輸送機械工業は低下

2021年第Ⅱ期の国内出荷指数(日系製造業の国内拠点からの出荷)の動きをみると、汎用・生産用・業務用機械工業は指数値110.9で前期比7.8%上昇、電気機械工業は指数値104.6で同5.2%上昇、化学工業は指数値99.0で同0.6%上昇、それ以外の業種計も上昇となりました。一方、輸送機械工業は指数値91.9で同0.1%低下となりました。

輸送機械工業が世界的な半導体不足の影響により伸び悩んだ結果となりました。

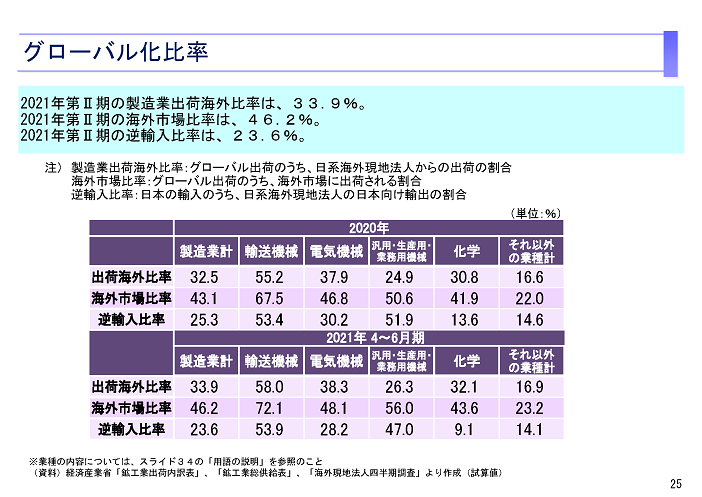

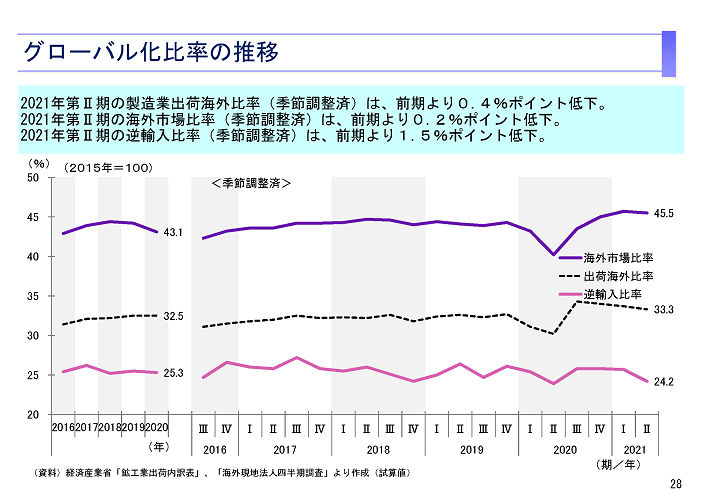

出荷海外比率、海外市場比率は上昇、逆輸入比率は前期より低下

グローバル出荷指数を用いて、「出荷海外比率」、「海外市場比率」、「逆輸入比率」の3つの指標も試算しています。これら3つの指標は、「グローバル化比率」と呼び、製造業のグローバル化の指標としております。

このうち、日系製造業のグローバル出荷全体(日系製造業の国内外の拠点全体での出荷)に占める海外出荷(日系企業の海外拠点からの出荷)の比率である「出荷海外比率」の2021年第Ⅱ期は、季節調整済で見ると33.3%と3期連続で低下しました。

グローバル出荷全体のうち、日本市場以外の海外市場向けに出荷されたものの比率である「海外市場比率」は45.5%と2期ぶりの低下、日本の輸入に占める日系企業の海外拠点から日本向けに出荷された割合を示す「逆輸入比率」は24.2%と2期連続の低下となりました。

以上のように、2021年第Ⅱ期までの日系製造業のグローバル出荷は、海外出荷が低下したものの、国内出荷が上昇したことにより、前期比1.0%と4期連続の上昇となり、新型コロナウイルス感染症拡大前の水準にまで回復しました。

世界ではまだまだ新型コロナウイルス感染症が収束していませんが、さらなる経済活動再開の動きもみられています。今後の動向も注意深くみていきたいと考えます。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)