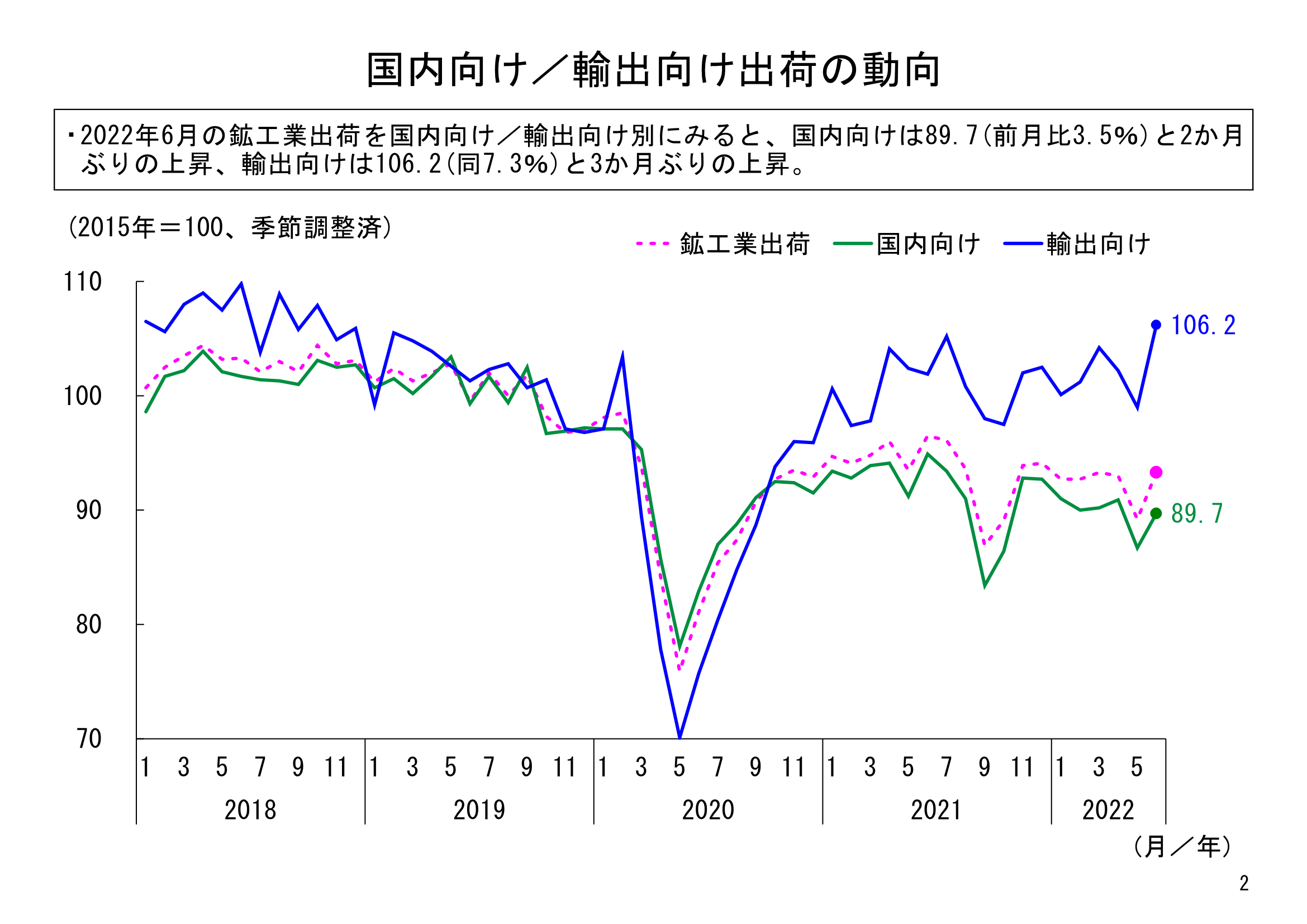

国内向け出荷は2か月ぶりの上昇、輸出向け出荷は3か月ぶりの上昇

2022年6月の鉱工業出荷は、季節調整済指数93.3、前月比4.6%と、3か月ぶりの上昇となりました。中国でのロックダウンの解除などを受けて、自動車工業や電気・情報通信機械工業、生産用機械工業など、多くの業種が上昇したことから、全体として上昇しました。内訳を見ると、内需(国内向け出荷)は前月比3.5%と2か月ぶりの上昇、外需(輸出向け出荷)は同7.3%と3か月ぶりの上昇となりました。

出荷水準をみると、2022年6月の指数値は、国内向けが89.7、輸出向けが106.2となりました。感染症が拡大する直前の2020年1月の指数値は、国内向け、輸出向けともに97.1でしたが、それらと比較すると、輸出向けについては、感染症拡大以前の水準を超えていますが、国内向けについては、いまだ弱い回復の動きが続いています。

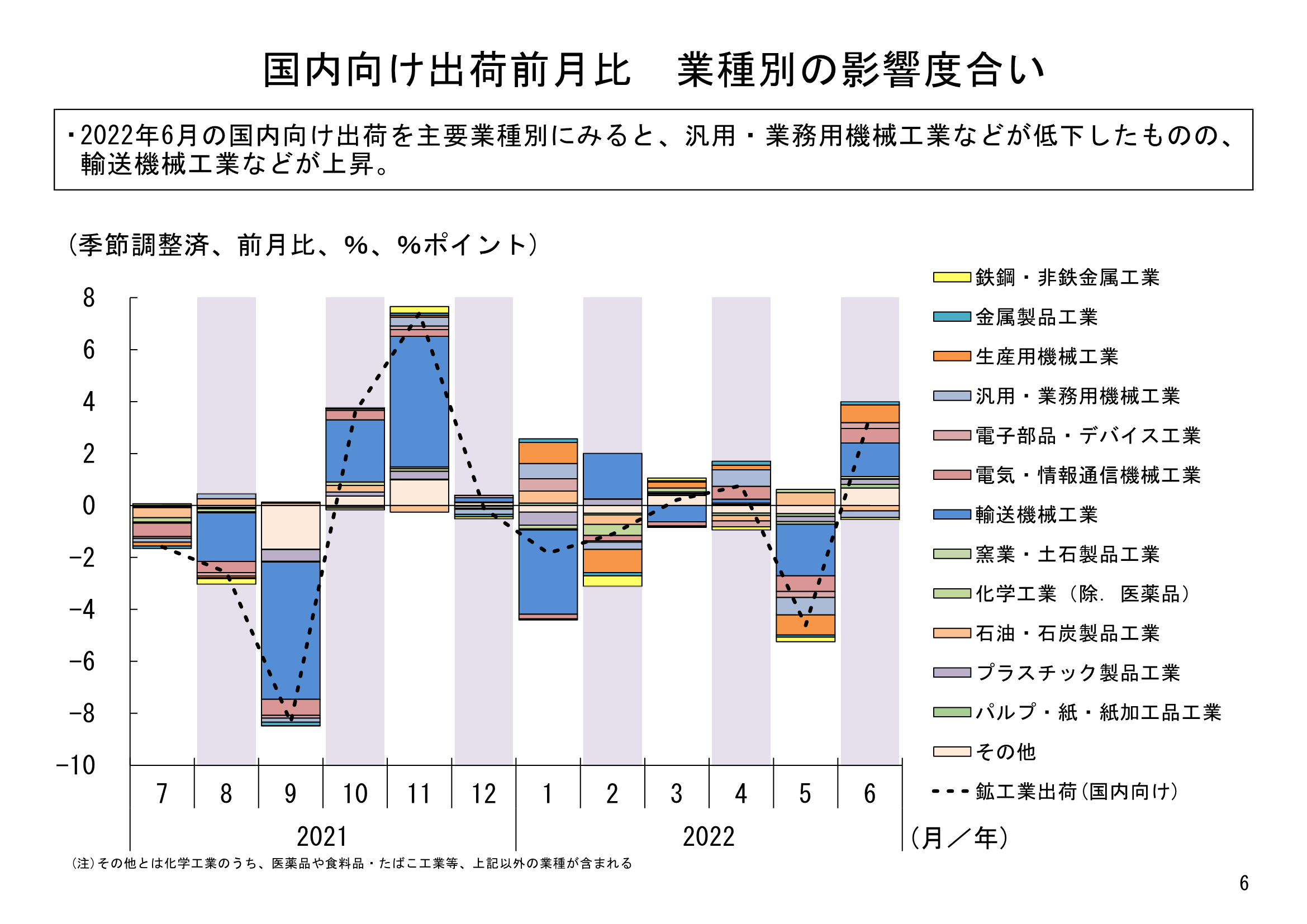

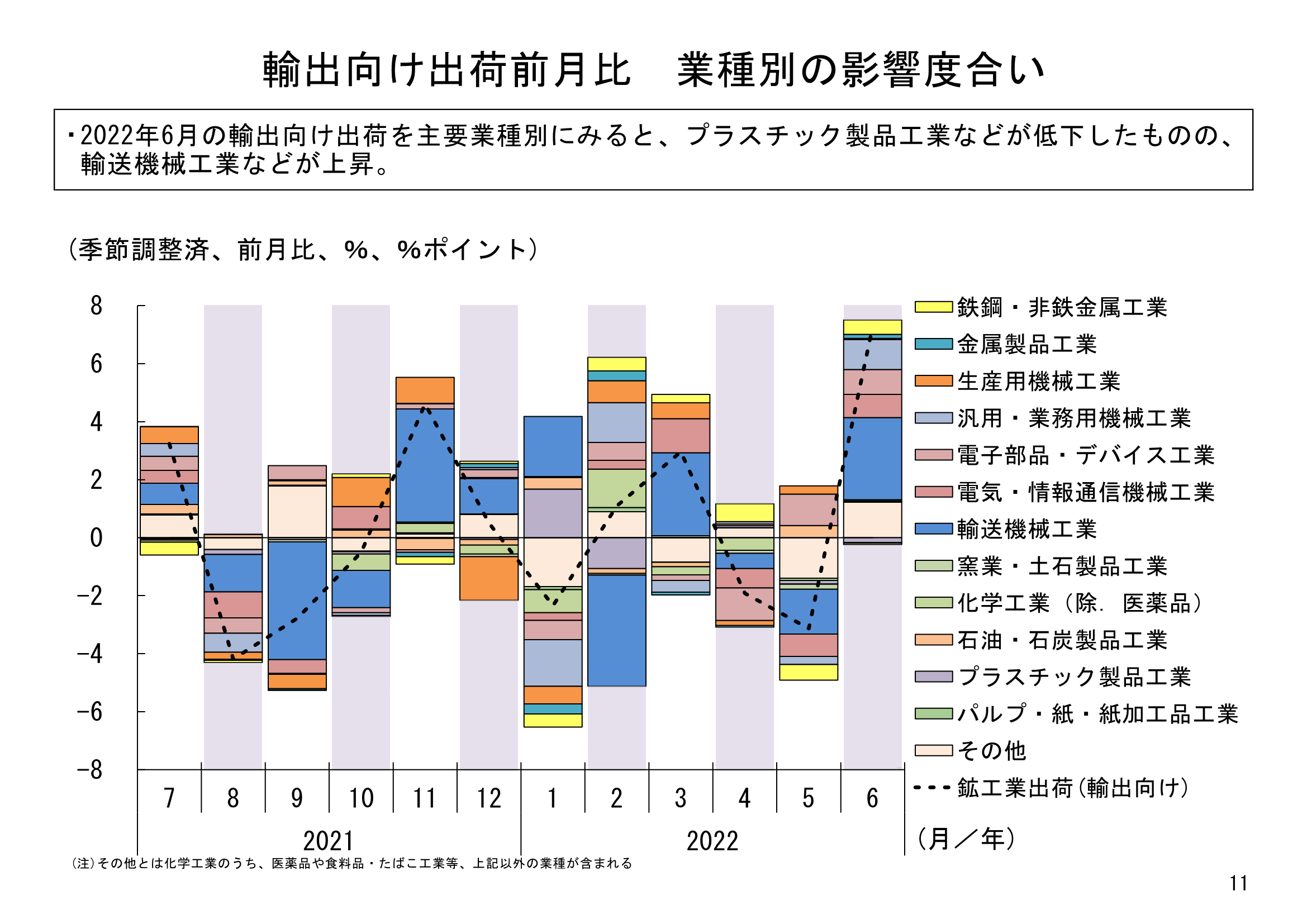

業種別の動き

6月の国内向け出荷の業種別動向をみると、12業種中、9業種で前月比上昇となりました。輸送機械工業が前月比10.5%と上昇し、なかでも車体・自動車部品、乗用車等が上昇していました。次いで上昇寄与が大きかったのは生産用機械工業でした。なかでも建設・鉱山機械、その他の生産用機械等が上昇していました。

6月の輸出向け出荷の業種別動向をみると、12業種中、9業種で前月比上昇となりました。上昇寄与が大きかったのは国内向け出荷と同様に輸送機械工業となり、なかでも船舶・同機関、乗用車等が上昇していました。次いで上昇寄与が大きかったのは汎用・業務用機械工業で、なかでも汎用機械器具部品、分析機器・試験機等が上昇していました。

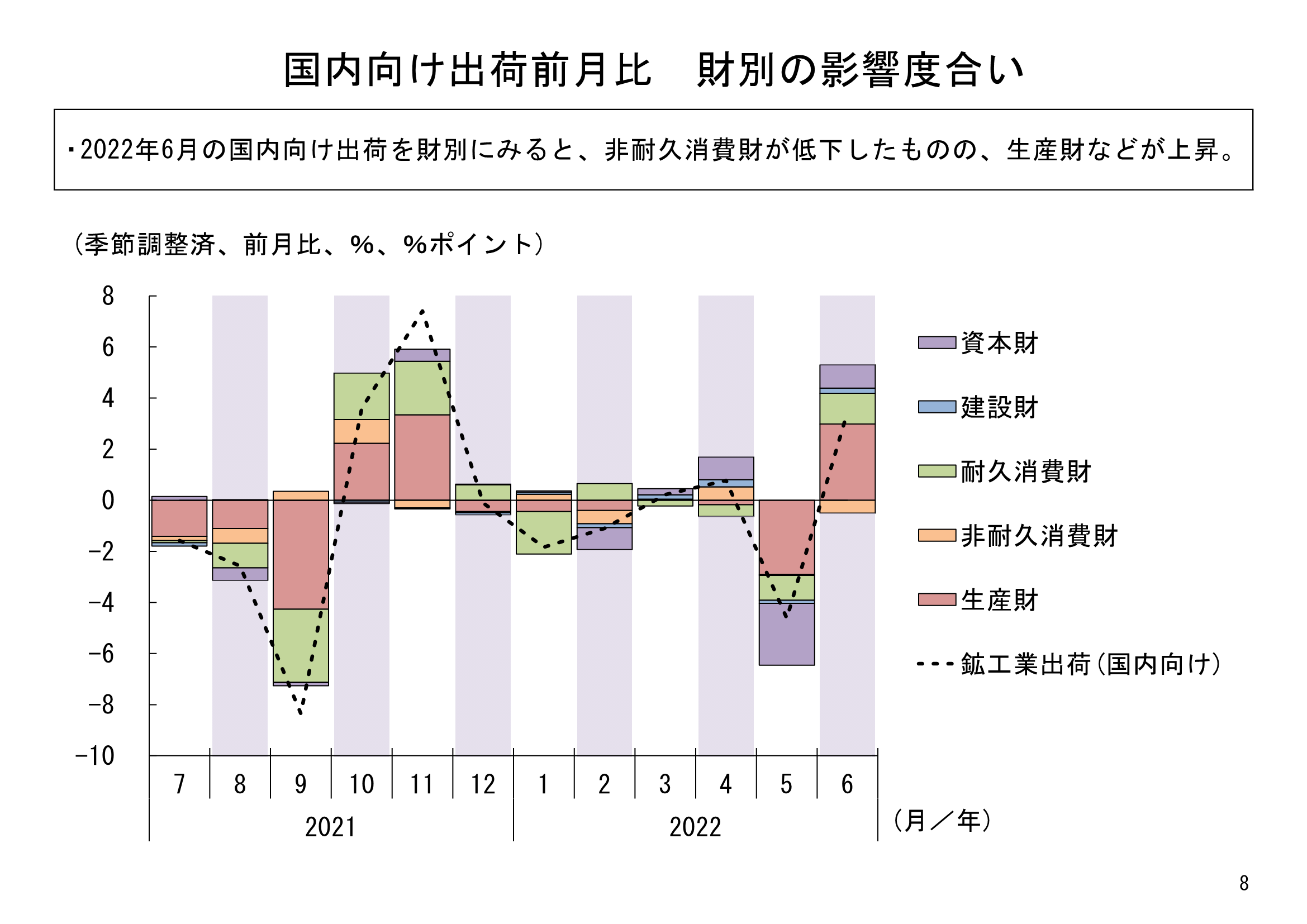

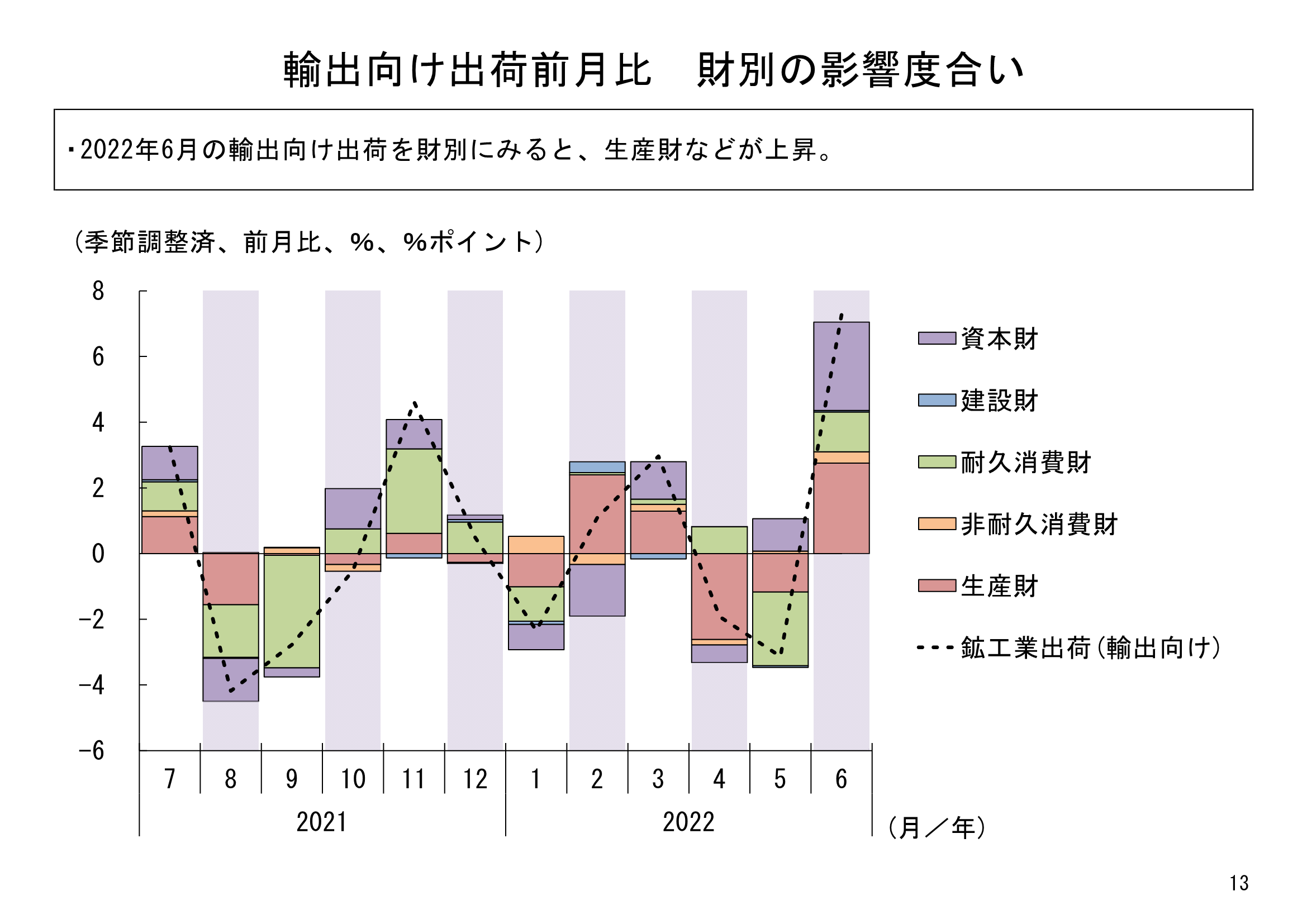

需要先用途別の動き

6月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

国内向け出荷で上昇寄与が大きかった財別分類は、生産財で、次いで耐久消費財、資本財と続き、非耐久消費財以外は全ての財で上昇となりました。

一方、輸出向け出荷では、生産財、資本財の上昇寄与が大きく、全ての財で上昇となりました。

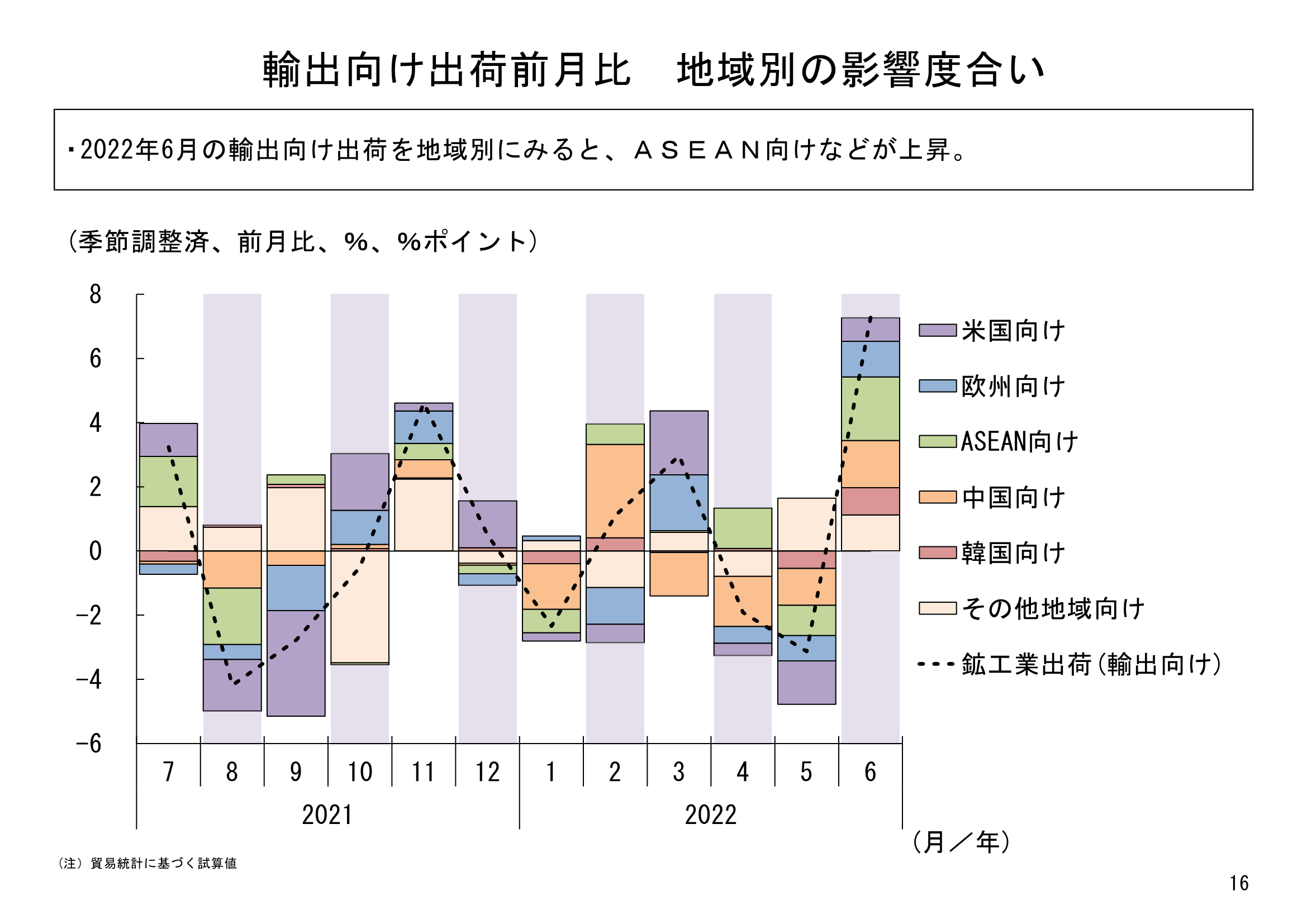

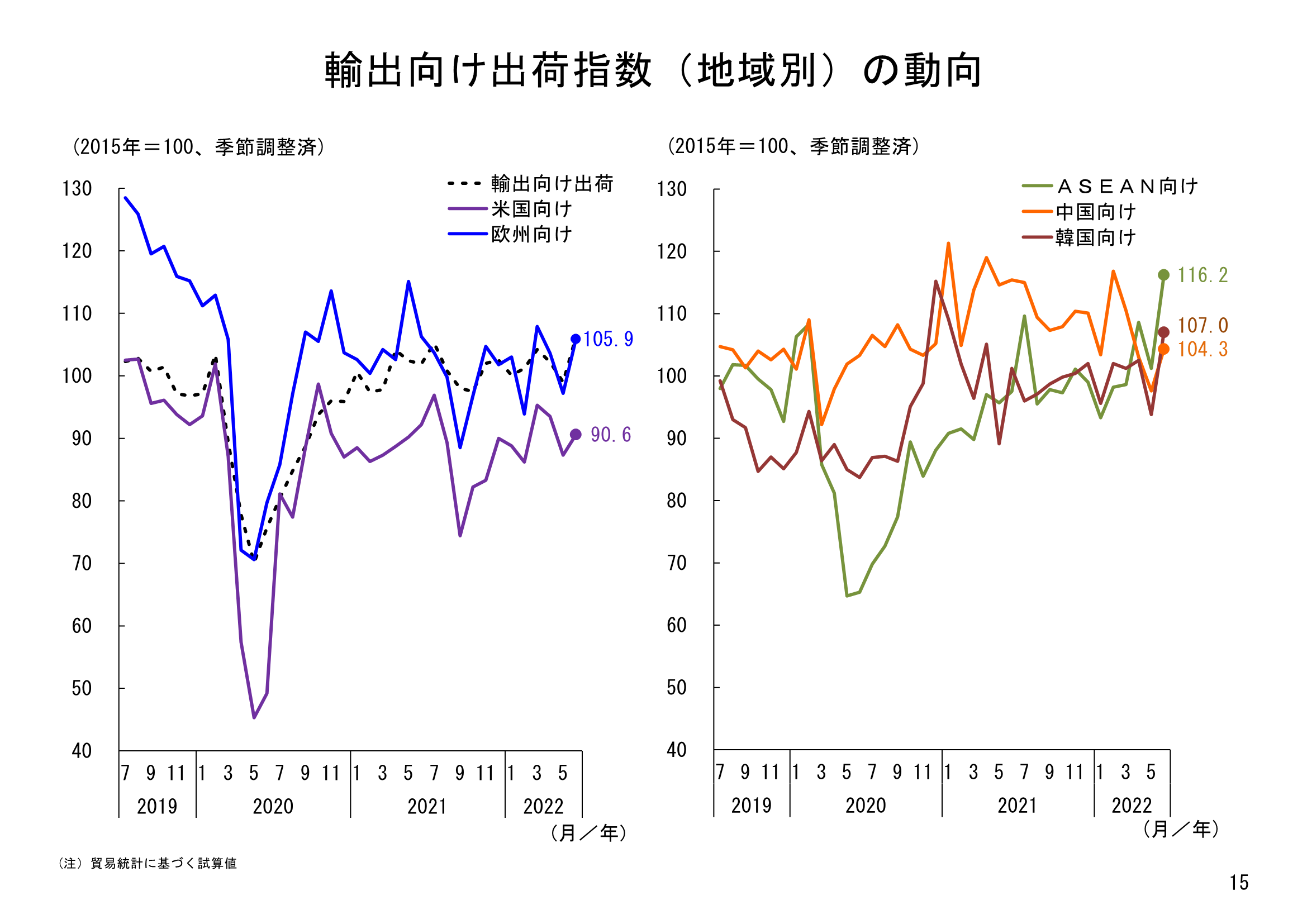

輸出仕向け先別の動向

6月の主要仕向け先別の輸出向け出荷の動きをみると、前月比2桁の大幅上昇をしたASEANを筆頭に、全ての主要地域向けで上昇となりました。

米国向けは、主力の輸送機械工業が大幅に上昇したことにより3か月ぶりの前月比上昇となりました。中国向けでは、ロックダウンの解除などを受けて、4か月ぶりの上昇となっています。

全般的に輸出をみると、中国のロックダウンの解除などを受けて、サプライチェーン断絶に回復が見られ、国内生産は回復に向かい、それに伴い輸出も回復していると思われます。

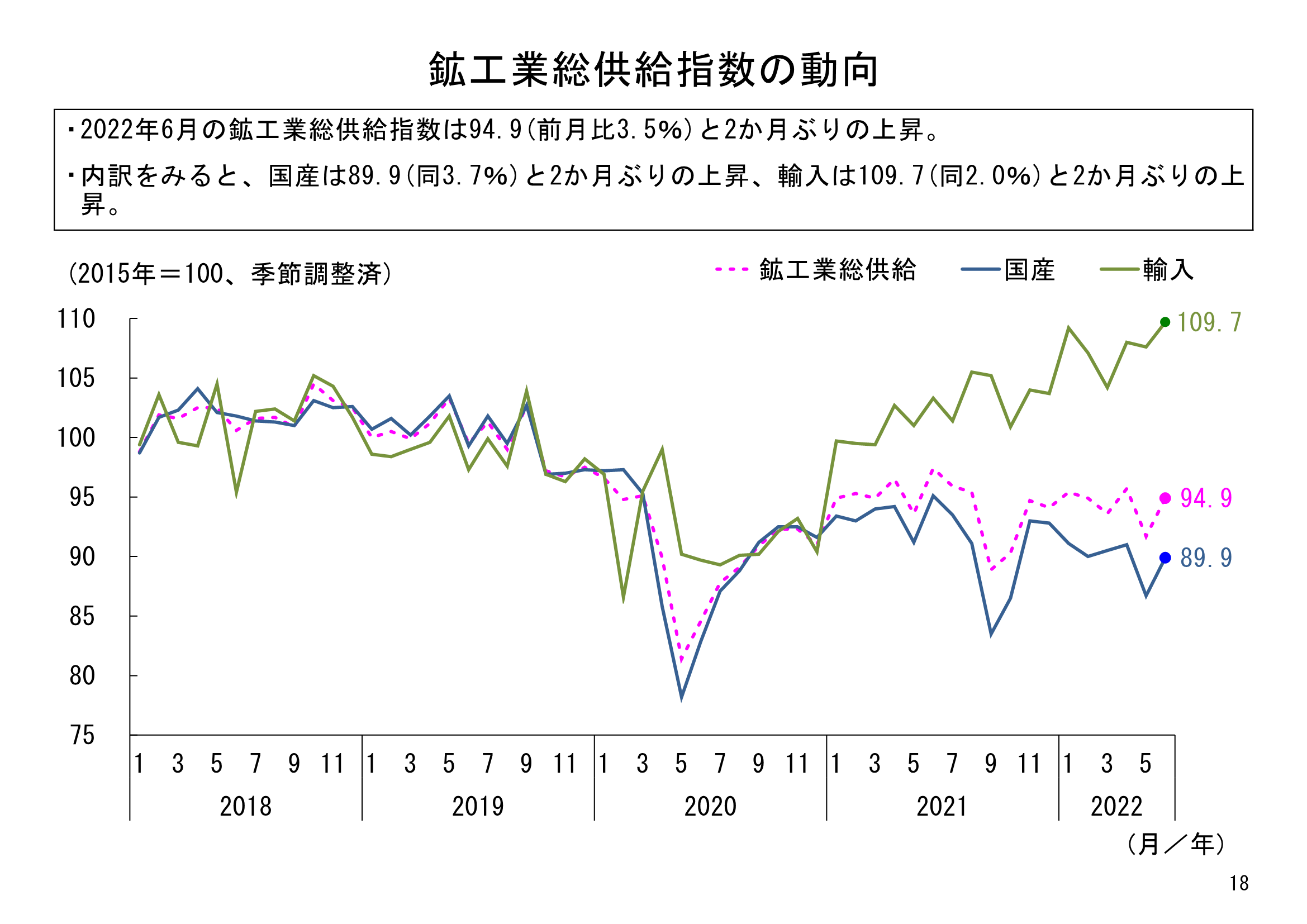

輸入品、総供給の動向

一方、輸入の動向をみると、6月は、季節調整済指数で109.7、前月比2.0%と2か月ぶりの上昇となりました。

業種別の動向をみると、13業種中、7業種が前月比上昇、6業種が低下となり、輸送機械工業、鉱業等が上昇に寄与しています。

国産は前月比3.7%と2か月ぶりの上昇となり、鉱工業総供給は、前月比3.5%と2か月ぶりの上昇となりました。

鉱工業出荷は、これまで鉱工業出荷全体を牽引していた輸出向け出荷が、2022年3月から5月まで、主要都市で行われた中国でのロックダウン等の影響を受けて低下していましたが、6月は中国でのロックダウンの解除などを受けて大幅に上昇しました。

先行きについても、経済活動の正常化に伴い、出荷も中期的には回復が続くことが期待されます。

しかし、足下では、再び新型コロナウイルス感染症の感染者拡大の影響や、世界的な半導体不足などサプライチェーンの状況がもたらす影響も十分注意する必要があります。また、米国経済の金融引き締めに伴う減速も世界経済に影響してくるでしょう。7月以降、出荷が国内向け・輸出向けそれぞれどのように推移していくかについても、十分注意して見ていきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-202206.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html