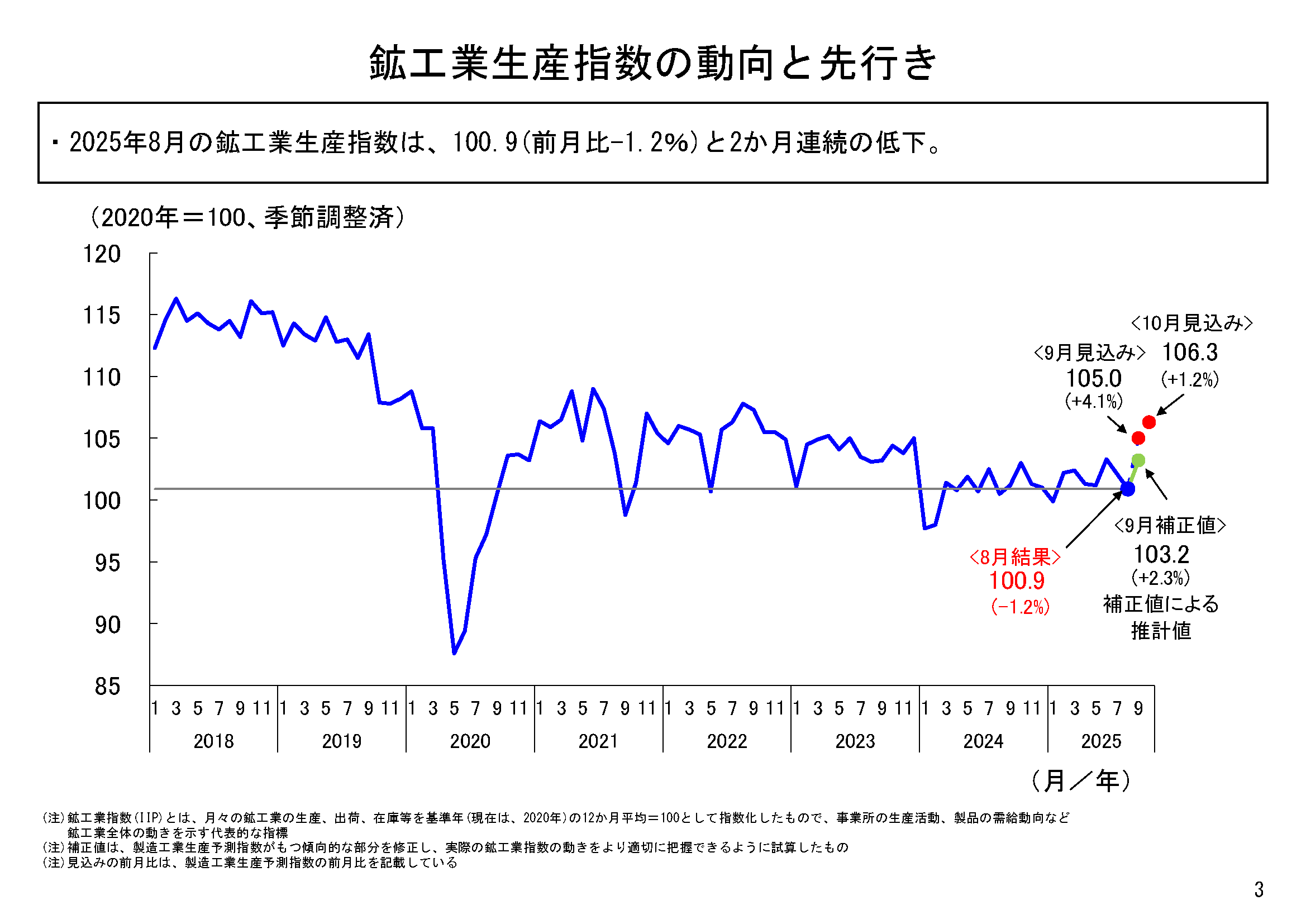

8月の生産は2か月連続の前月比低下

2025年8月の鉱工業生産は、季節調整済指数100.9、前月比マイナス1.2%と低下となりました。

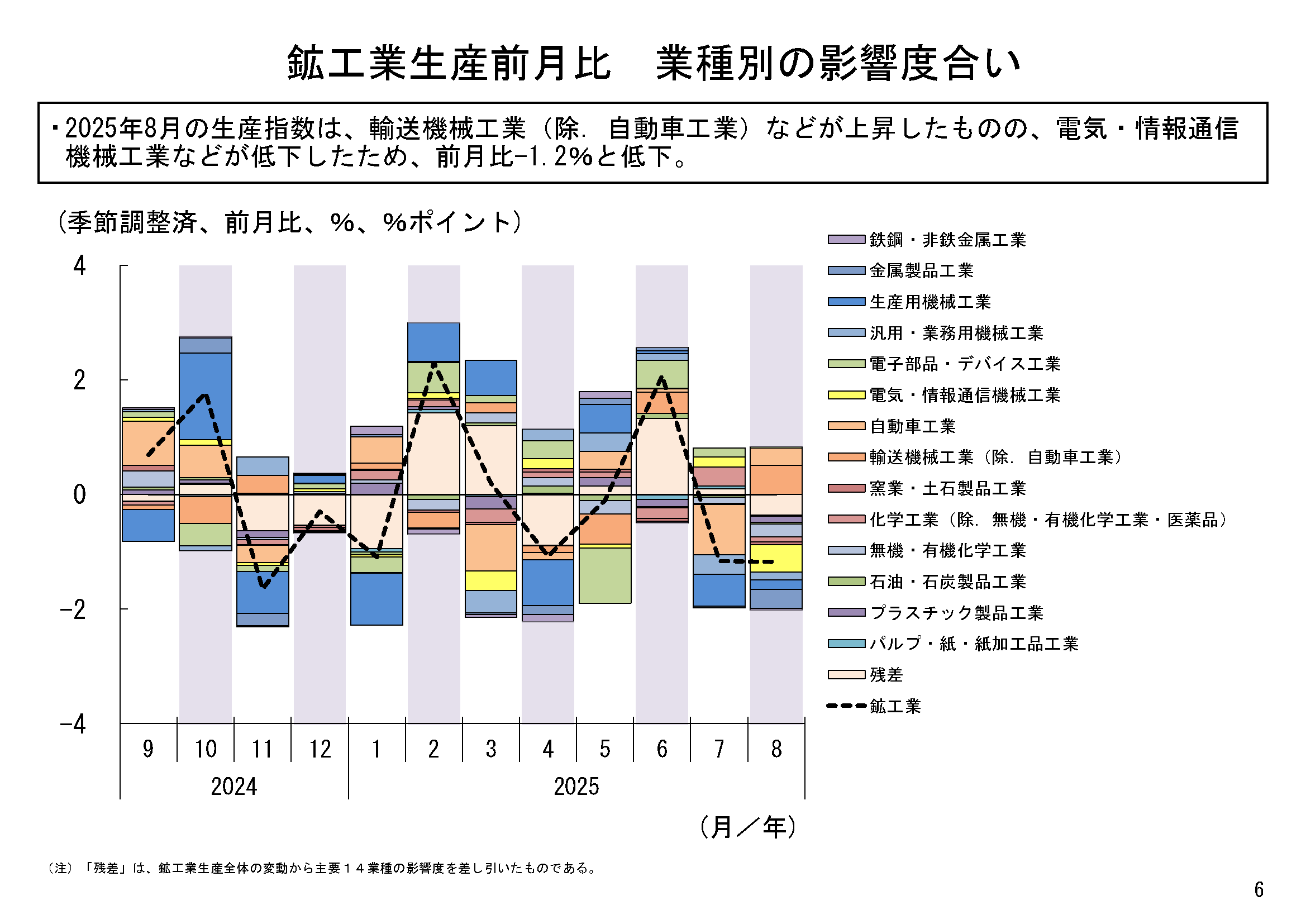

これまでの生産の動向については、2025年2月は生産用機械工業や電子部品・デバイス工業などが上昇したことから、全体として上昇、3月も化学工業(除.無機・有機化学工業)や生産用機械工業などが上昇したことから、全体として上昇しました。その後、4月は生産用機械工業や食料品・たばこ工業などが低下したことから、全体として低下、5月も電子部品・デバイス工業や輸送機械工業(除.自動車工業)などが低下したことから全体として低下しました。6月は電子部品・デバイス工業や輸送機械工業(除.自動車工業)などが上昇したことから全体として上昇しましたが、7月は自動車工業や生産用機械工業などが低下したことから全体として低下、8月も電気・情報通信機械工業や金属製品工業などが低下したことから、全体として、2か月連続の低下となりました。

全15業種のうち12業種が低下

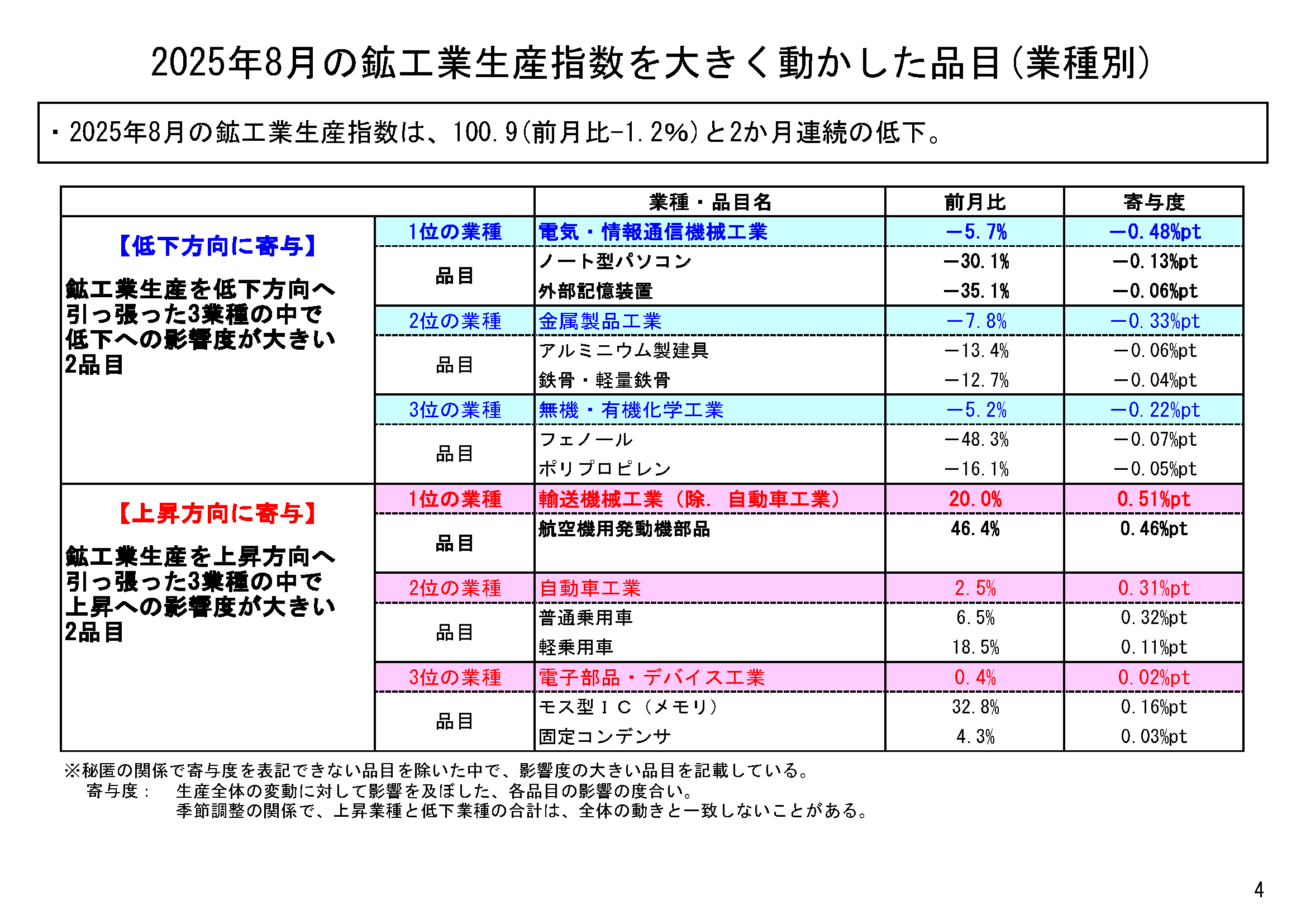

8月の鉱工業生産を業種別にみると、全15業種のうち12業種が前月比低下、3業種が同上昇という結果でした。

電気・情報通信機械工業や金属製品工業などが低下したことから、全体として低下しました。

低下寄与度の最も大きかった電気・情報通信機械工業では、ノート型パソコン、外部記憶装置等が主な低下要因となっています。次に低下寄与度が大きかった金属製品工業では、アルミニウム製建具、鉄骨・軽量鉄骨等が、その次に低下寄与度が大きかった無機・有機化学工業では、フェノール、ポリプロピレン等が主な低下要因となっています。

一方、上昇寄与度が最も大きかった輸送機械工業(除.自動車工業)では、航空機用発動機部品等が主な上昇要因となっているほか、次に上昇寄与度が大きかった自動車工業では、普通乗用車、軽乗用車等が、その次に上昇寄与度が大きかった電子部品・デバイス工業では、モス型IC(メモリ)、固定コンデンサ等が主な上昇要因となっています。

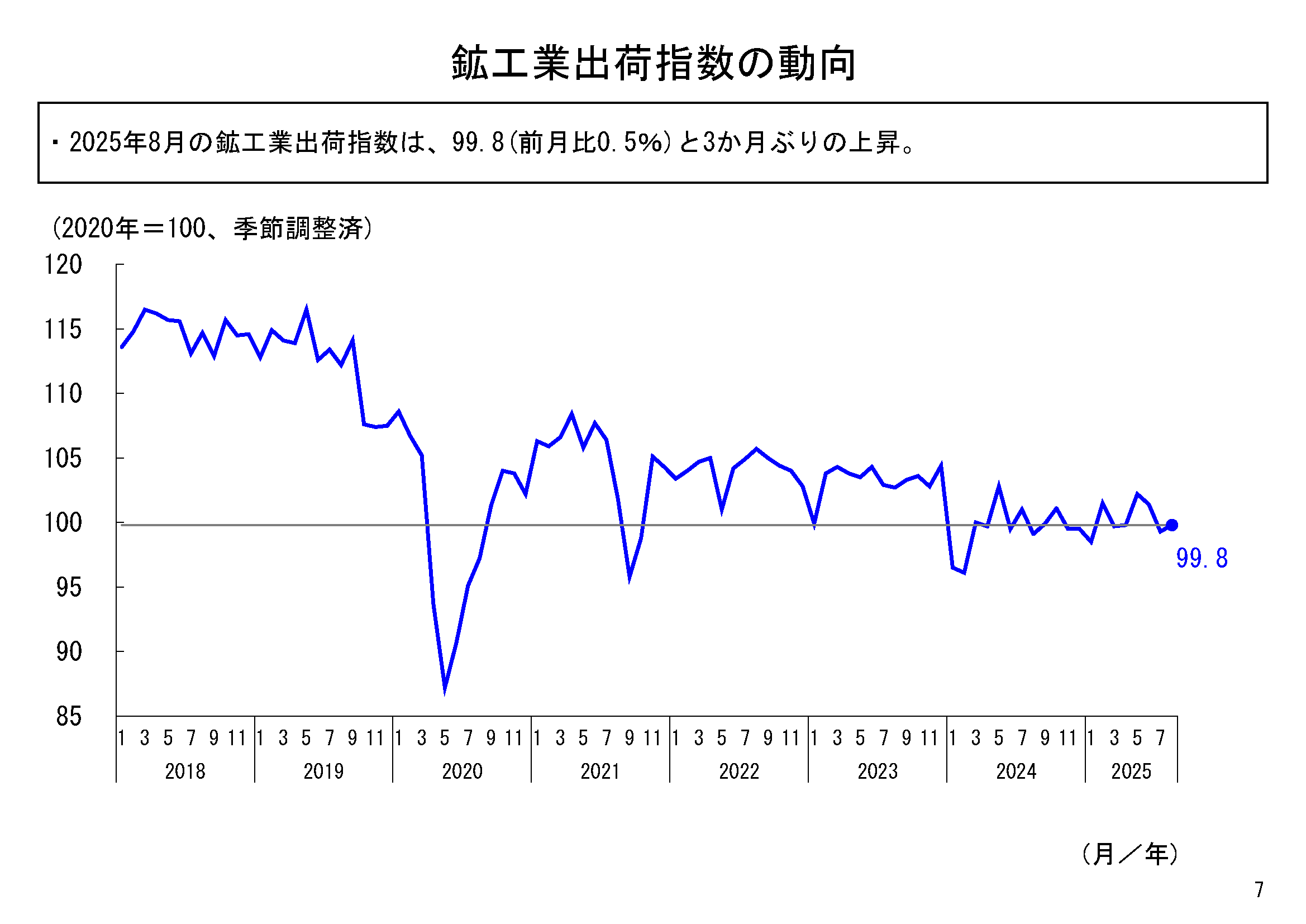

出荷は3か月ぶりの上昇

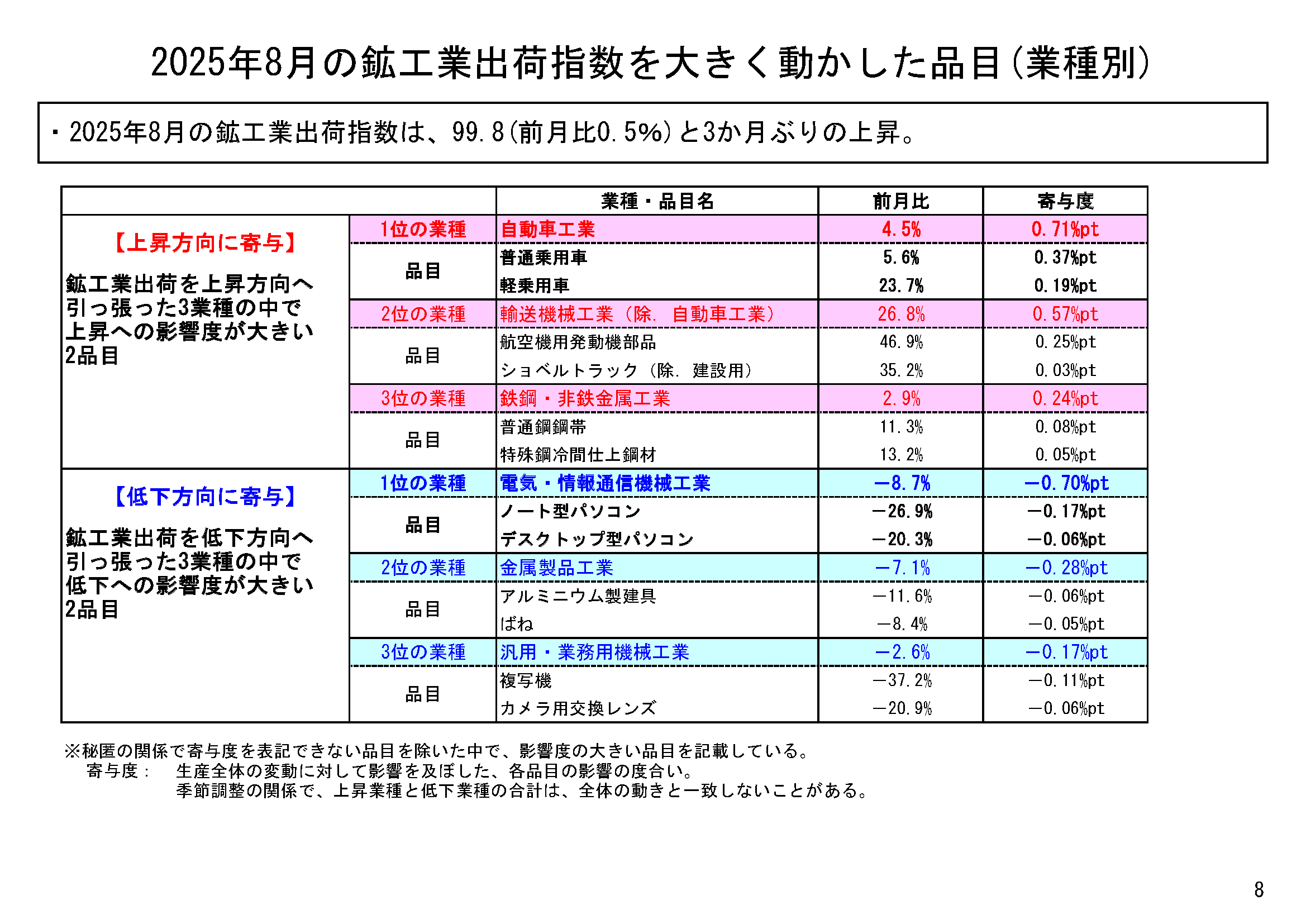

8月の鉱工業出荷は、季節調整済指数99.8、前月比0.5%と、3か月ぶりの上昇となりました。

業種別にみると、全15業種のうち6業種が前月比上昇、9業種が同低下という結果でした。

8月は、自動車工業や輸送機械工業(除.自動車工業)などが上昇したことから、全体として上昇しました。

上昇寄与度の最も大きかった自動車工業では、普通乗用車、軽乗用車等が、次に上昇寄与度が大きかった輸送機械工業(除.自動車工業)では、航空機用発動機部品、ショベルトラック(除.建設用)等が、その次に上昇寄与度が大きかった鉄鋼・非鉄金属工業では、普通鋼鋼帯、特殊鋼冷間仕上鋼材等が主な上昇要因となっています。

一方、低下寄与度が最も大きかった電気・情報通信機械工業ではノート型パソコン、デスクトップ型パソコン等が、次に低下寄与度が大きかった金属製品工業では、アルミニウム製建具、ばね等が、その次に低下寄与度が大きかった汎用・業務用機械工業では、複写機、カメラ用交換レンズ等が主な低下要因となっています。

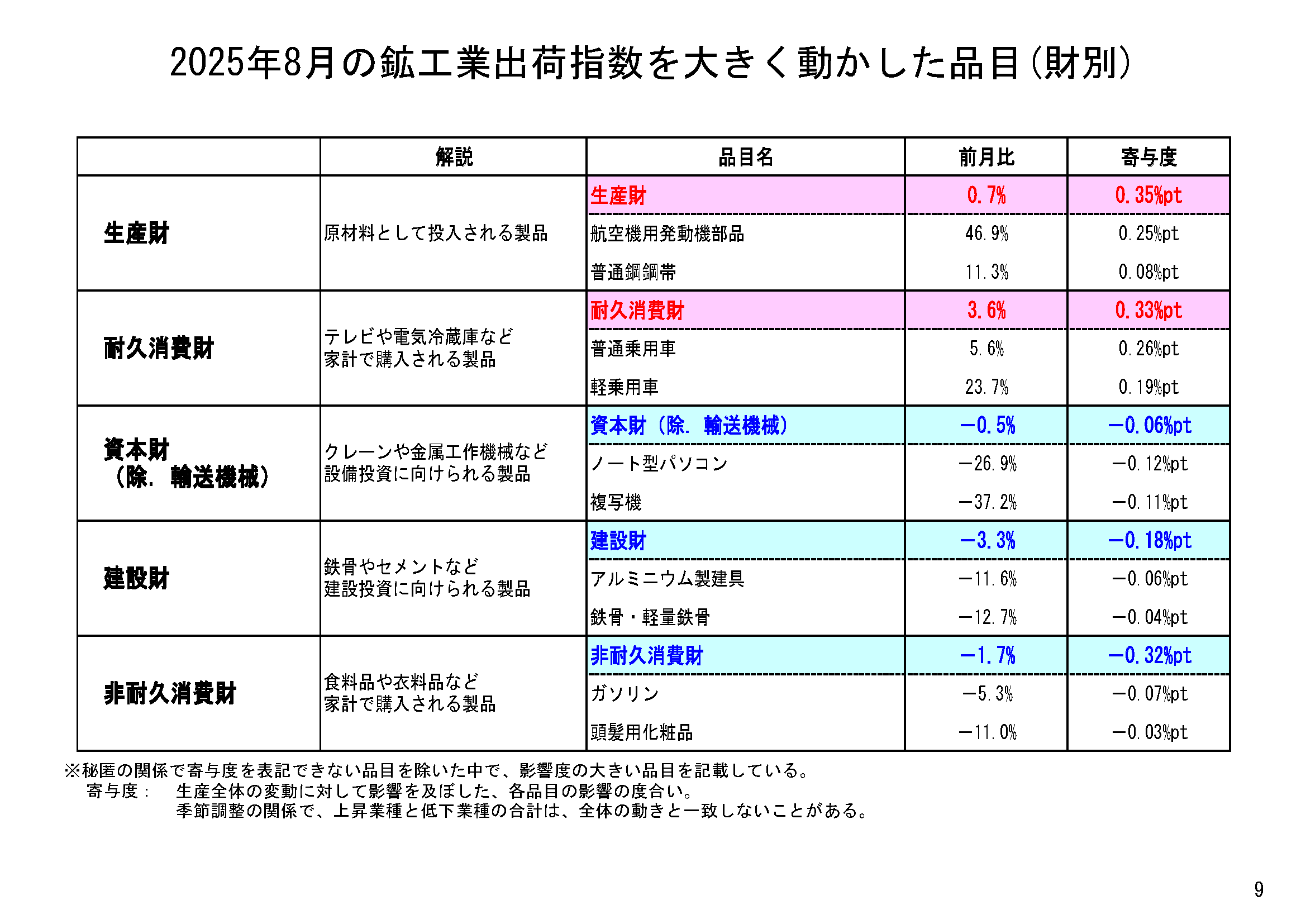

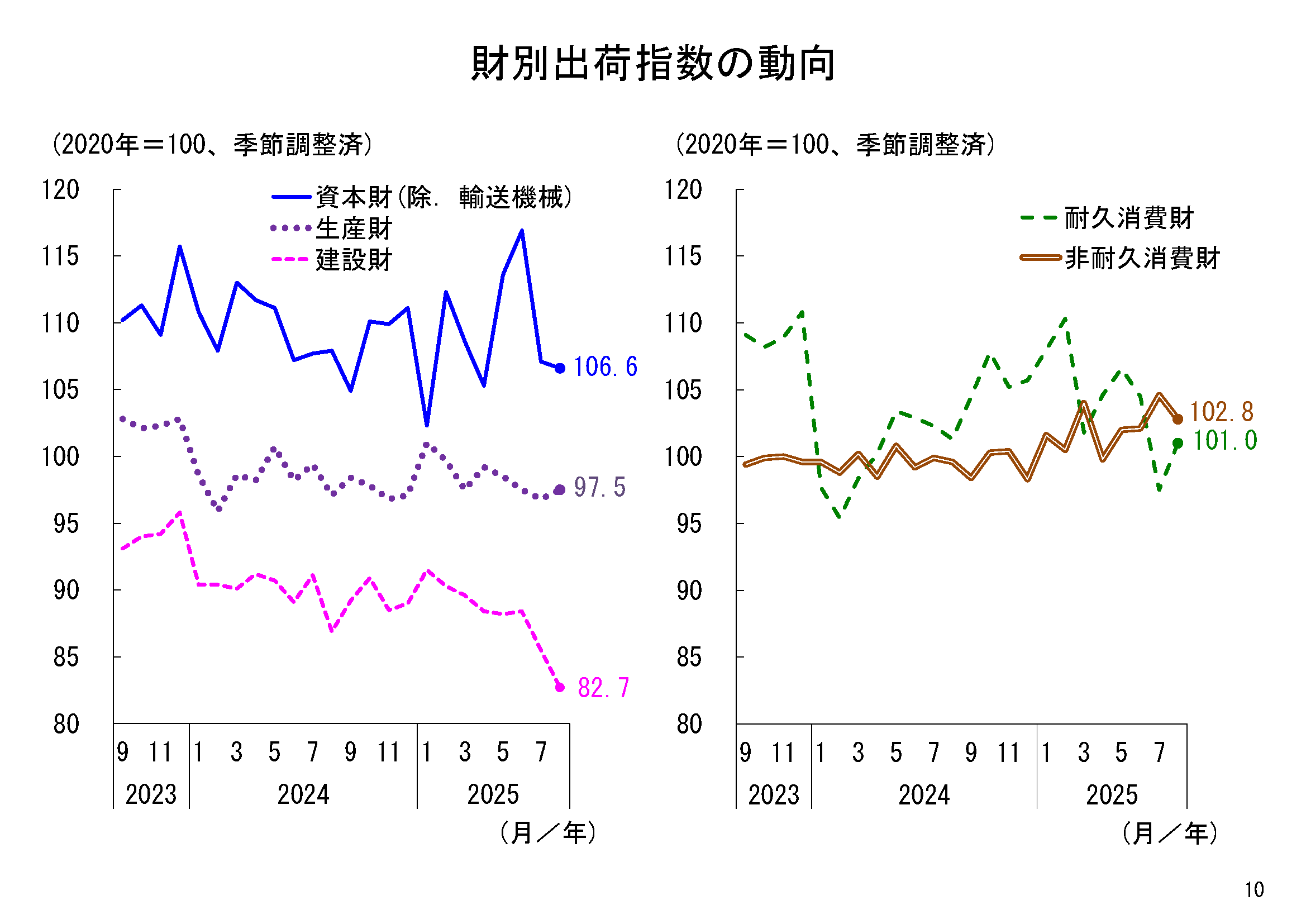

財の需要先の用途別分類である財別出荷指数をみると、生産財が航空機用発動機部品、普通鋼鋼帯等の出荷増により、前月比0.7%と上昇、耐久消費財が、普通乗用車、軽乗用車等の出荷増により、同3.6%と上昇となりました。一方、非耐久消費財がガソリン、頭髪用化粧品等の出荷減により、同マイナス1.7%と低下、建設財がアルミニウム製建具、鉄骨・軽量鉄骨等の出荷減により、同マイナス3.3%と低下、資本財(除.輸送機械)がノート型パソコン、複写機等の出荷減により同マイナス0.5%と低下となりました。

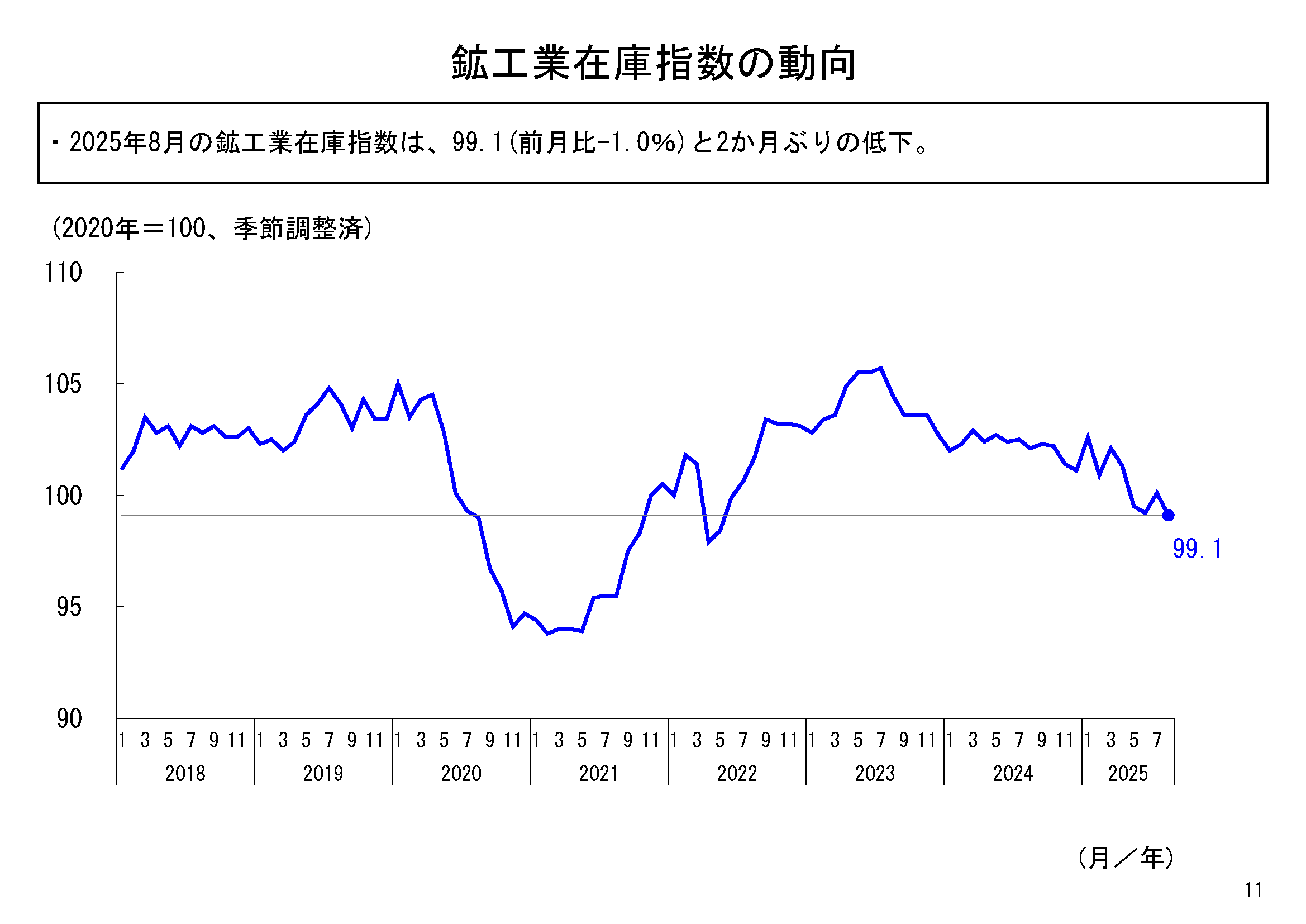

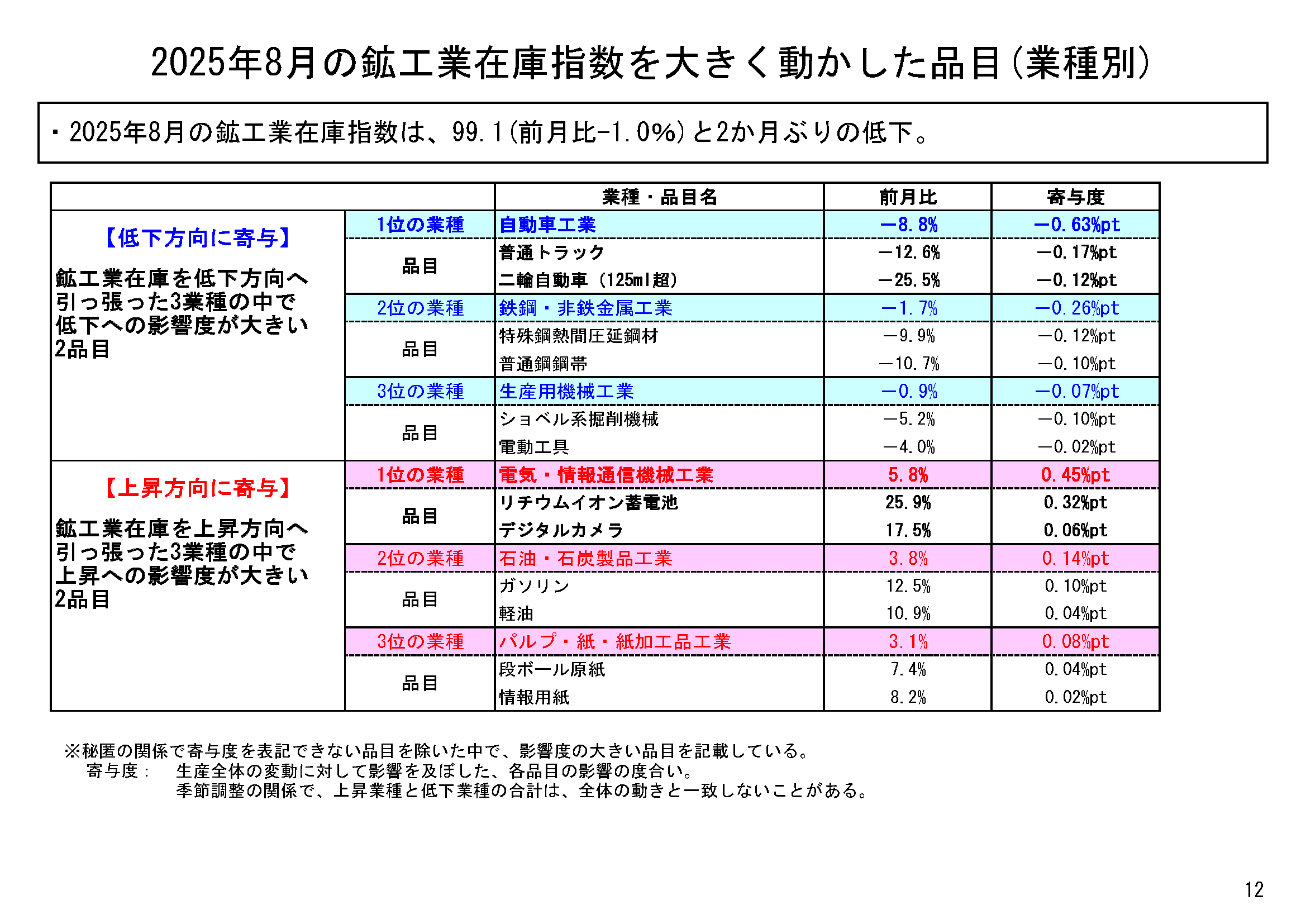

在庫は2か月ぶりの低下

8月の鉱工業在庫は、季節調整済指数99.1、前月比マイナス1.0%と、2か月ぶりの低下となりました。

業種別にみると、全15業種のうち、7業種が前月比低下、6業種が同上昇、2業種が同横ばいとなりました。

低下寄与度の最も大きかった自動車工業では、普通トラック、二輪自動車(125ml超)等が主な低下要因となっています。一方、上昇寄与度が最も大きかった電気・情報通信機械工業では、リチウムイオン蓄電池、デジタルカメラ等が主な上昇要因となっています。

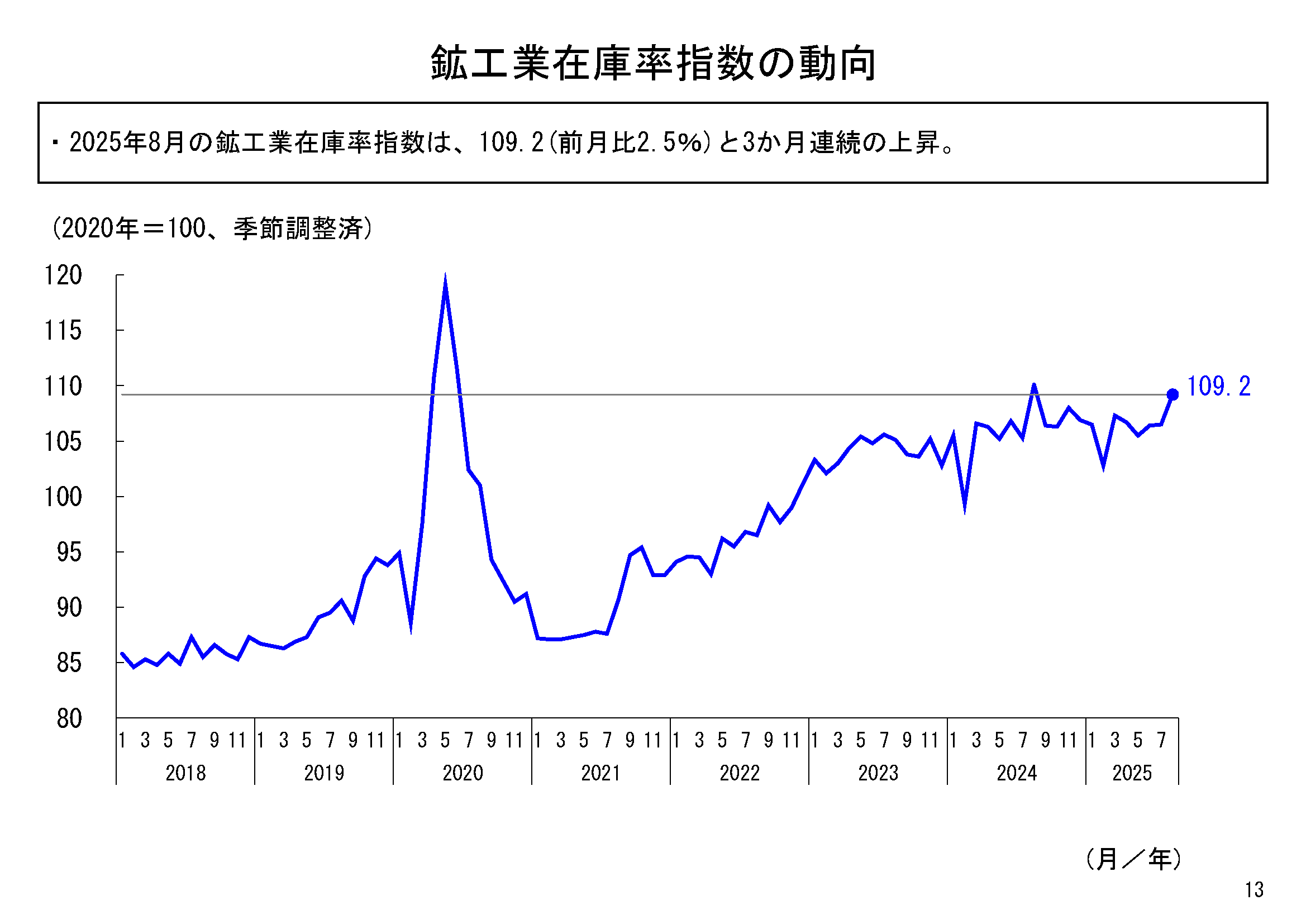

在庫率は3か月連続の上昇

8月の鉱工業在庫率は、季節調整済指数109.2、前月比2.5%と、3か月連続の上昇となりました。

業種別にみると、全15業種のうち、11業種が上昇、4業種が低下となりました。

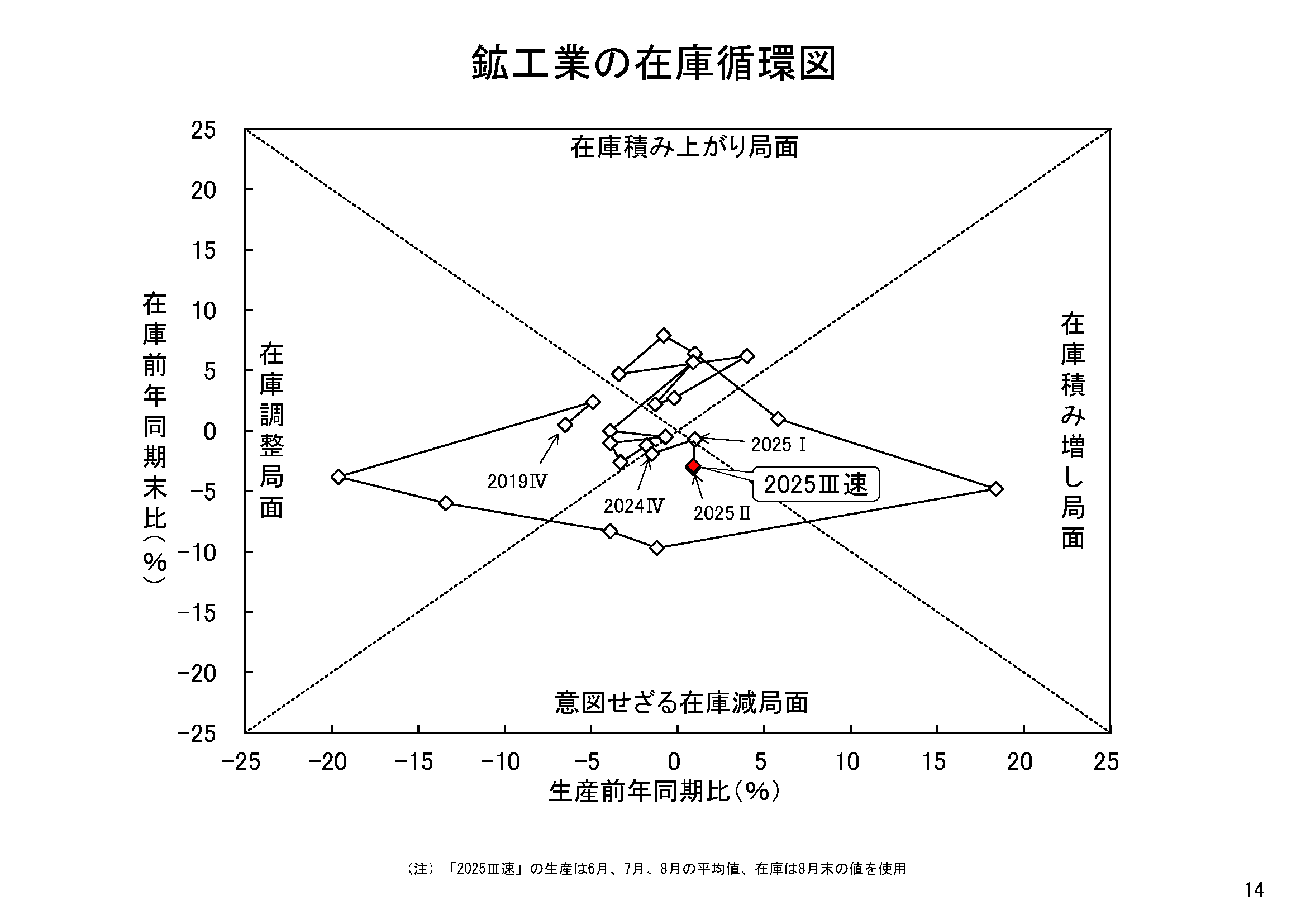

在庫循環図をみると、2021年第3四半期までは、「在庫積み増し局面」にあり、同年第4四半期から2023年第2四半期までの期間は、「在庫積み上がり局面」に位置していましたが、2023年第3四半期には、「在庫調整局面」に達し、2024年第4四半期には、「在庫調整局面」を抜け出て「意図せざる在庫減局面」に入り、その後2025年第1四半期には「在庫積み増し局面」に入りましたが、2025年第2四半期には再び「意図せざる在庫減局面」に戻り、2025年第3四半期(速)においても「意図せざる在庫減局面」に位置しています。

これまで、一部の業種において、積極的に在庫の削減に取り組まれてきたと考えられ、その効果が顕在化されてきた可能性がありますが、今後の動向に注視していく必要があります。

8月の生産の基調判断は、「一進一退」に据え置き

2025年8月の鉱工業生産は、前月比マイナス1.2%と低下しました。

これまでの生産は、2025年2月は生産用機械工業や電子部品・デバイス工業などが上昇したことから上昇、3月も化学工業(除.無機・有機化学工業)や生産用機械工業などが上昇したことから上昇しました。その後、4月は生産用機械工業や食料品・たばこ工業などが低下したことから低下、5月も電子部品・デバイス工業や輸送機械工業(除.自動車工業)などが低下したことから低下となりました。6月は電子部品・デバイス工業や輸送機械工業(除.自動車工業)などが上昇したことから上昇しましたが、7月は自動車工業や生産用機械工業などが低下したことから低下、8月も電気・情報通信機械工業や金属製品工業などが低下したことから、全体として2か月連続の低下となりました。

こうした中、先行きに関しては、企業の生産計画では、9月、10月ともに上昇を見込んでおり、企業の生産計画は、しばしば実績から上振れする傾向があることから、こうした影響も考慮すれば、一進一退の傾向は継続するものと見込まれます。

こうした状況を踏まえ、鉱工業生産の8月の基調判断については、「一進一退」に据え置きます。

なお、今後は、世界経済の動向などについて、注視してまいります。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-202508s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html