- 10月の生産は2か月連続の前月比上昇

- 全15業種のうち10業種が上昇

- 出荷は3か月連続の上昇

- 在庫は2か月連続の上昇

- 在庫率は2か月連続の低下

- 11月と12月の2か月を通じた生産計画

- 業種別にみた生産計画

- 10月の生産の基調判断は、「一進一退」に据え置き

10月の生産は2か月連続の前月比上昇

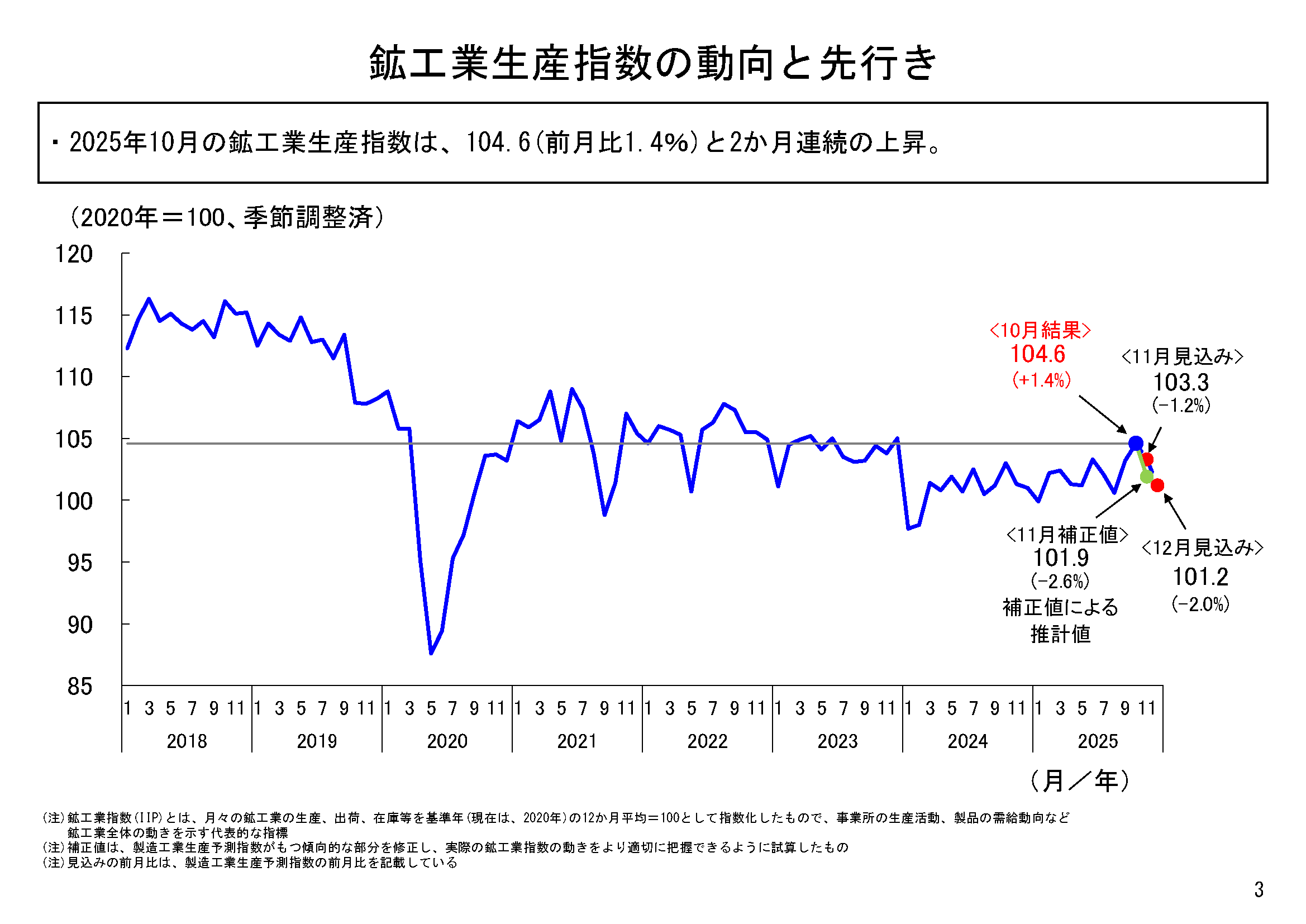

2025年10月の鉱工業生産は、季節調整済指数104.6、前月比1.4%と上昇となりました。

これまでの生産の動向については、2025年2月、3月と2か月連続の上昇の後、4月、5月と2か月連続の低下、6月は3か月ぶりに上昇しましたが、7月、8月と再び2か月連続で低下しました。そして、9月は3か月ぶりの上昇となり、10月についても自動車工業や電気・情報通信機械工業などが上昇したことから、全体として2か月連続の上昇となりました。

全15業種のうち10業種が上昇

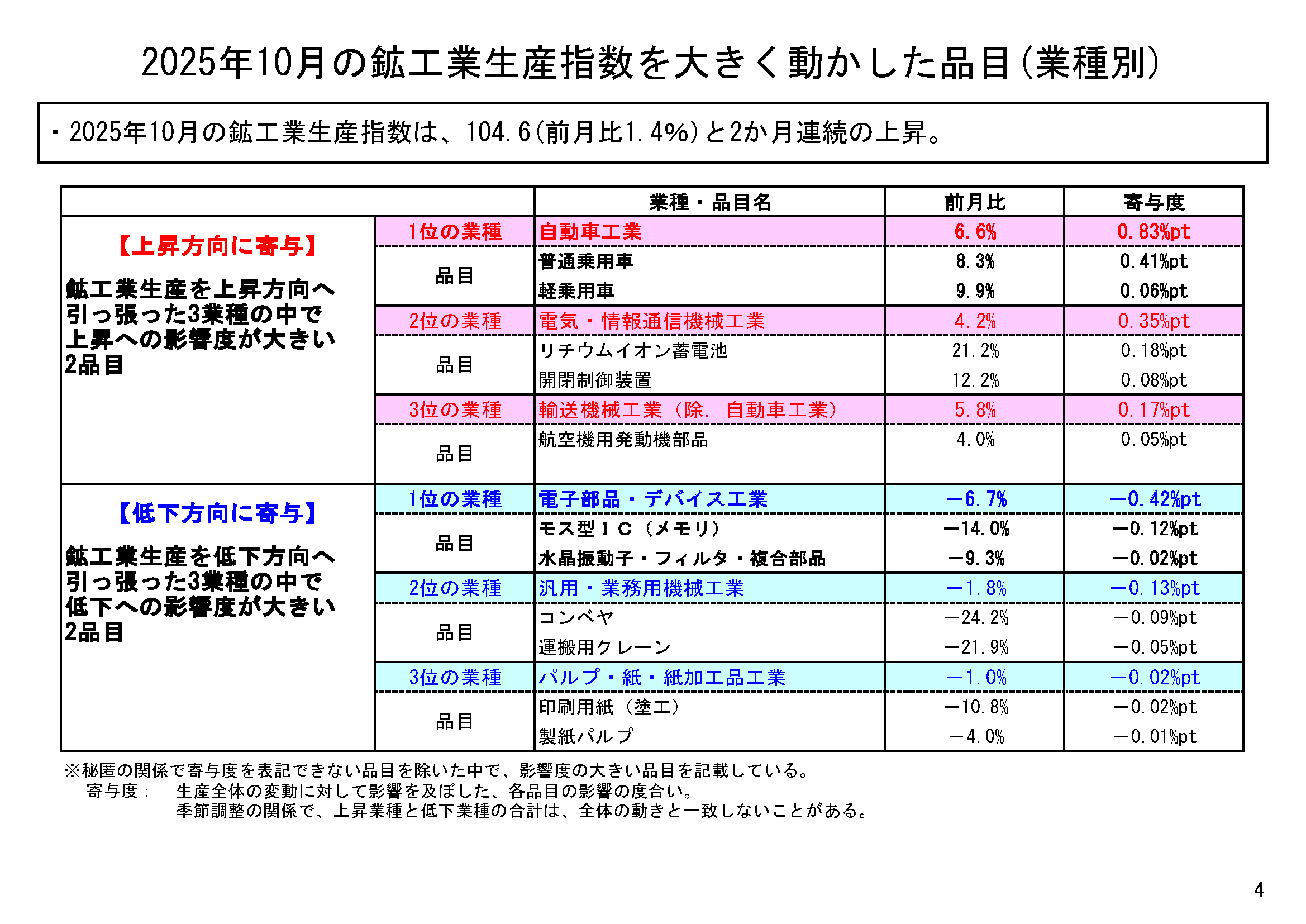

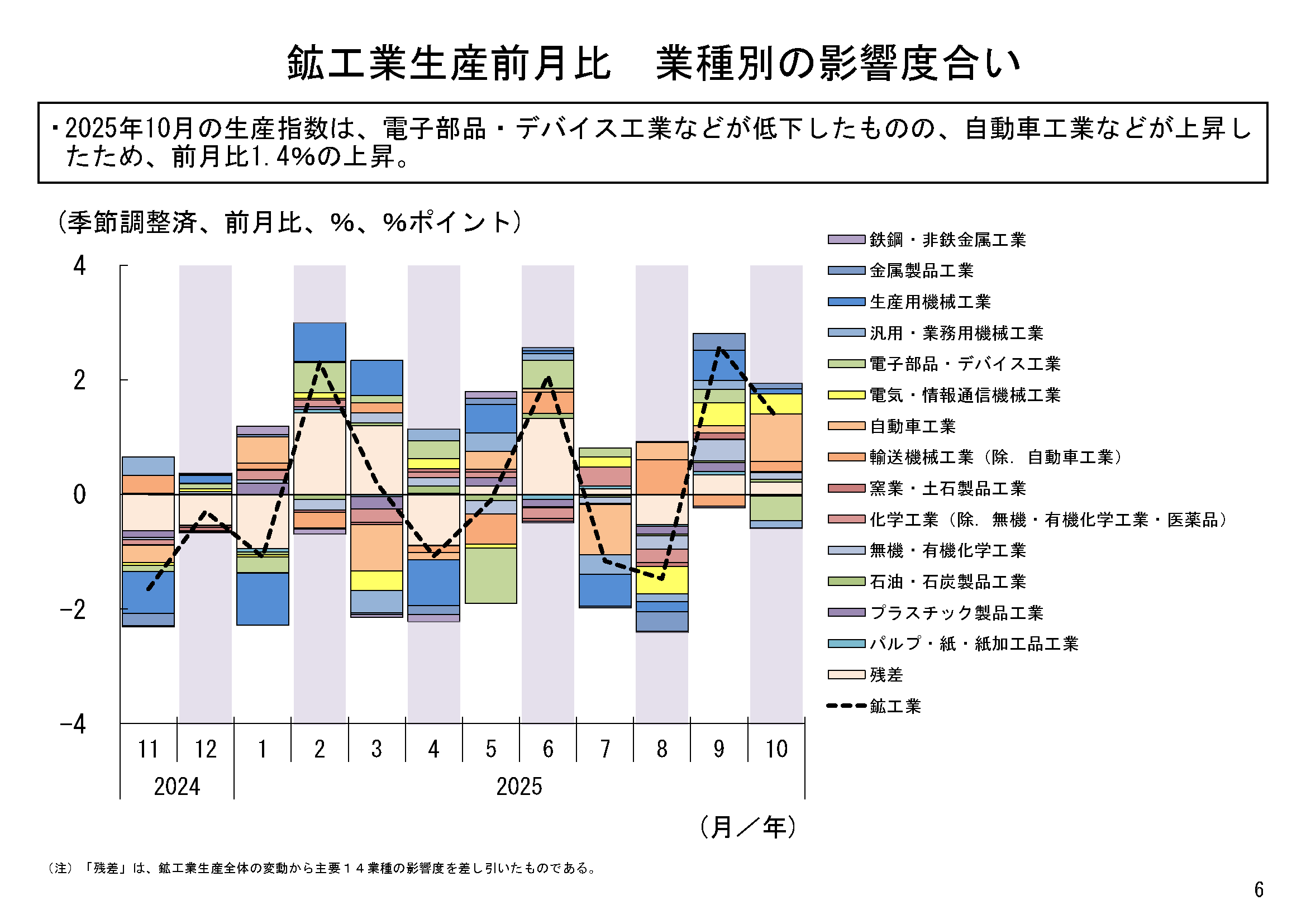

10月の鉱工業生産を業種別にみると、全15業種のうち10業種が前月比上昇、5業種が同低下という結果でした。

自動車工業や電気・情報通信機械工業などが上昇したことから、全体として上昇しました。

上昇寄与度の最も大きかった自動車工業では、普通乗用車、軽乗用車等が主な上昇要因となっています。次に上昇寄与度が大きかった電気・情報通信機械工業では、リチウムイオン蓄電池、開閉制御装置等が主な上昇要因となっています。

一方、低下寄与度が最も大きかった電子部品・デバイス工業では、モス型IC(メモリ)、水晶振動子・フィルタ・複合部品等が主な低下要因となっています。次に低下寄与度が大きかった汎用・業務用機械工業では、コンベヤ、運搬用クレーン等が主な低下要因となっています。

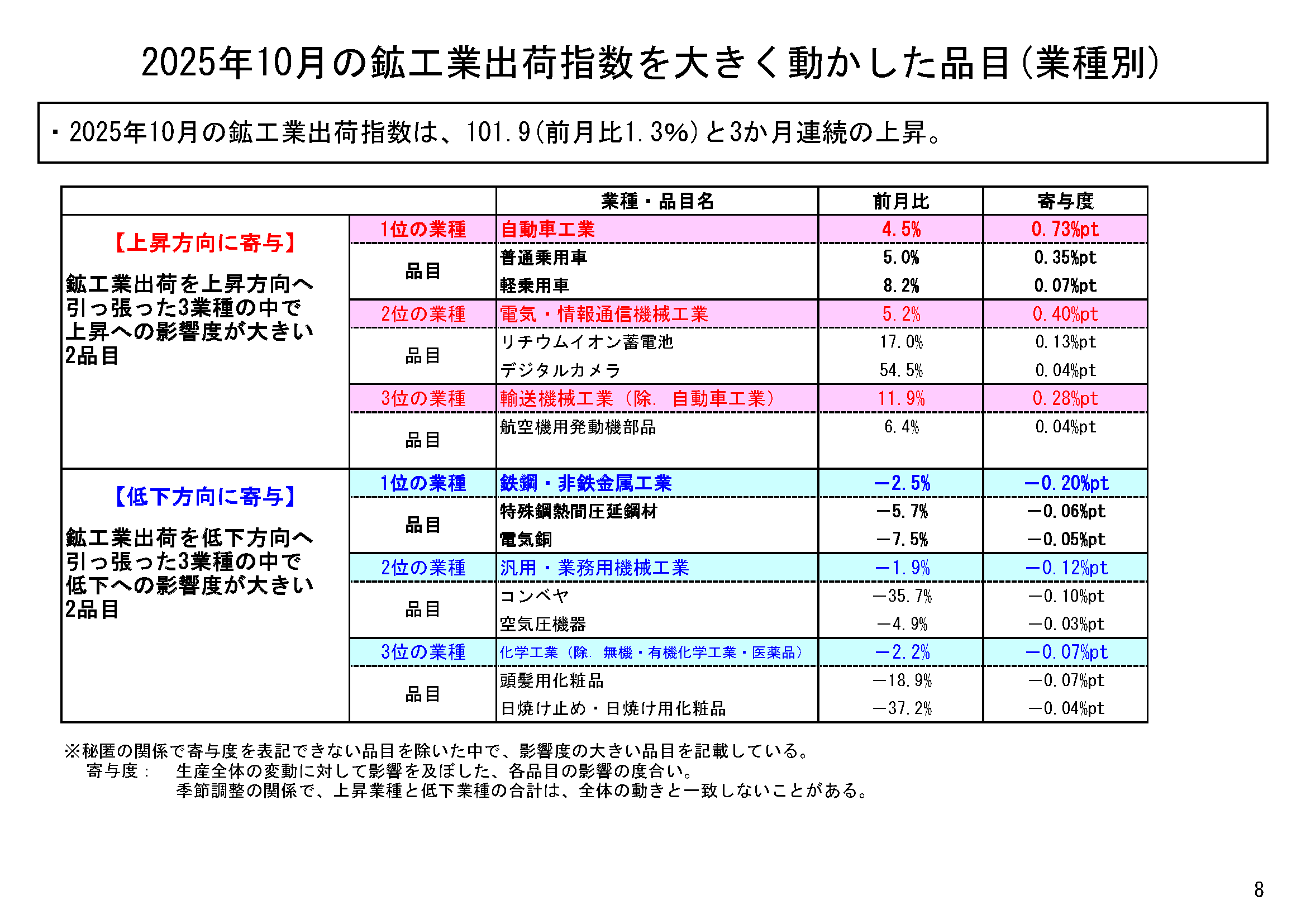

出荷は3か月連続の上昇

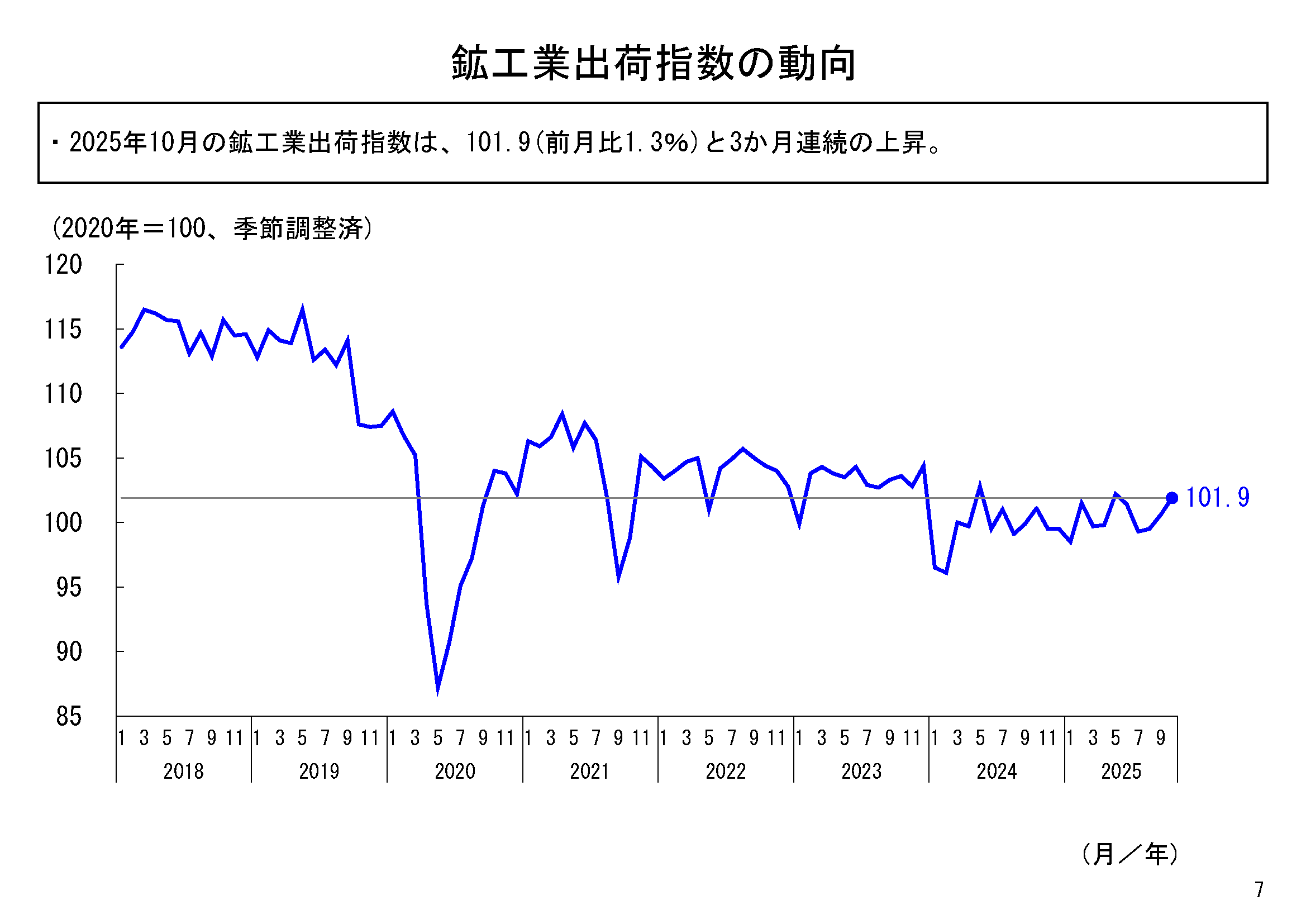

10月の鉱工業出荷は、季節調整済指数101.9、前月比1.3%と、3か月連続の上昇となりました。

業種別にみると、全15業種のうち9業種が前月比上昇、6業種が同低下という結果でした。

10月は、自動車工業や電気・情報通信機械工業などが上昇したことから、全体として上昇しました。

上昇寄与度の最も大きかった自動車工業では、普通乗用車、軽乗用車等が、次に上昇寄与度が大きかった電気・情報通信機械工業では、リチウムイオン蓄電池、デジタルカメラ等が主な上昇要因となっています。

一方、低下寄与度が最も大きかった鉄鋼・非鉄金属工業では、特殊鋼熱間圧延鋼材、電気銅等が、次に低下寄与度が大きかった汎用・業務用機械工業では、コンベヤ、空気圧機器等が主な低下要因となっています。

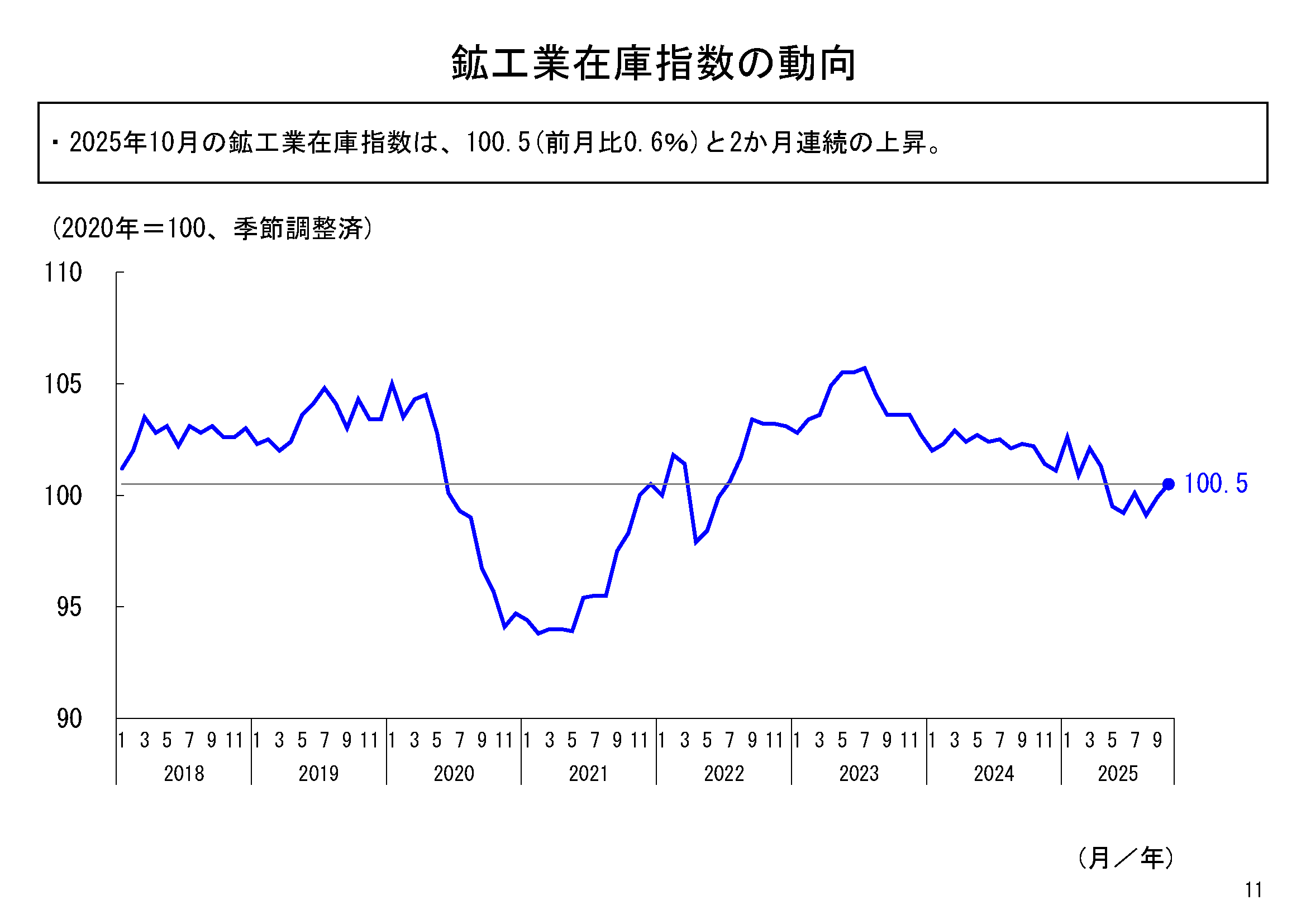

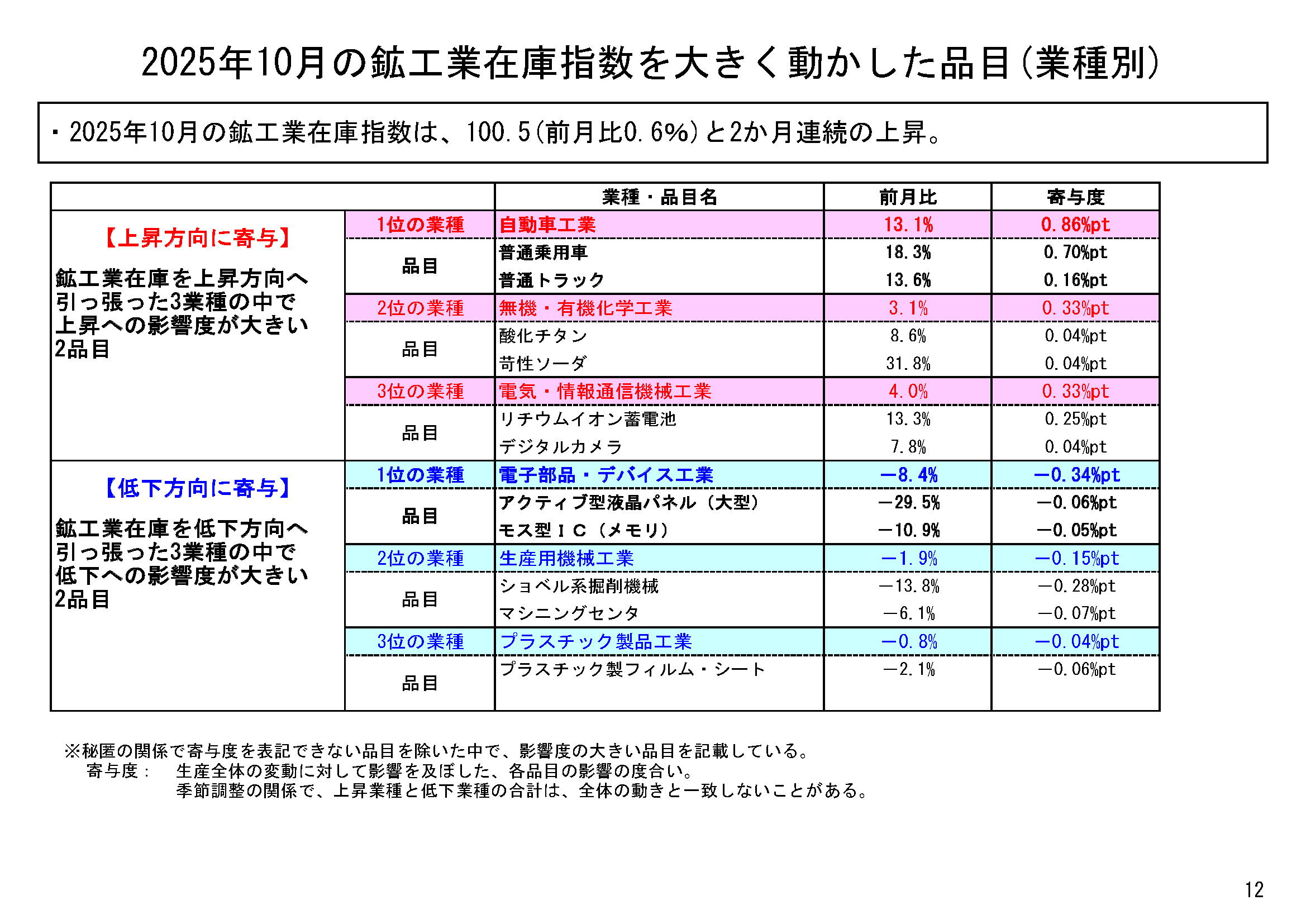

在庫は2か月連続の上昇

10月の鉱工業在庫は、季節調整済指数100.5、前月比0.6%と、2か月連続の上昇となりました。

業種別にみると、全15業種のうち、8業種が前月比上昇、7業種が同低下となりました。

上昇寄与度の最も大きかった自動車工業では、普通乗用車、普通トラック等が主な上昇要因となっています。一方、低下寄与度が最も大きかった電子部品・デバイス工業では、アクティブ型液晶パネル(大型)、モス型IC(メモリ)等が主な低下要因となっています。

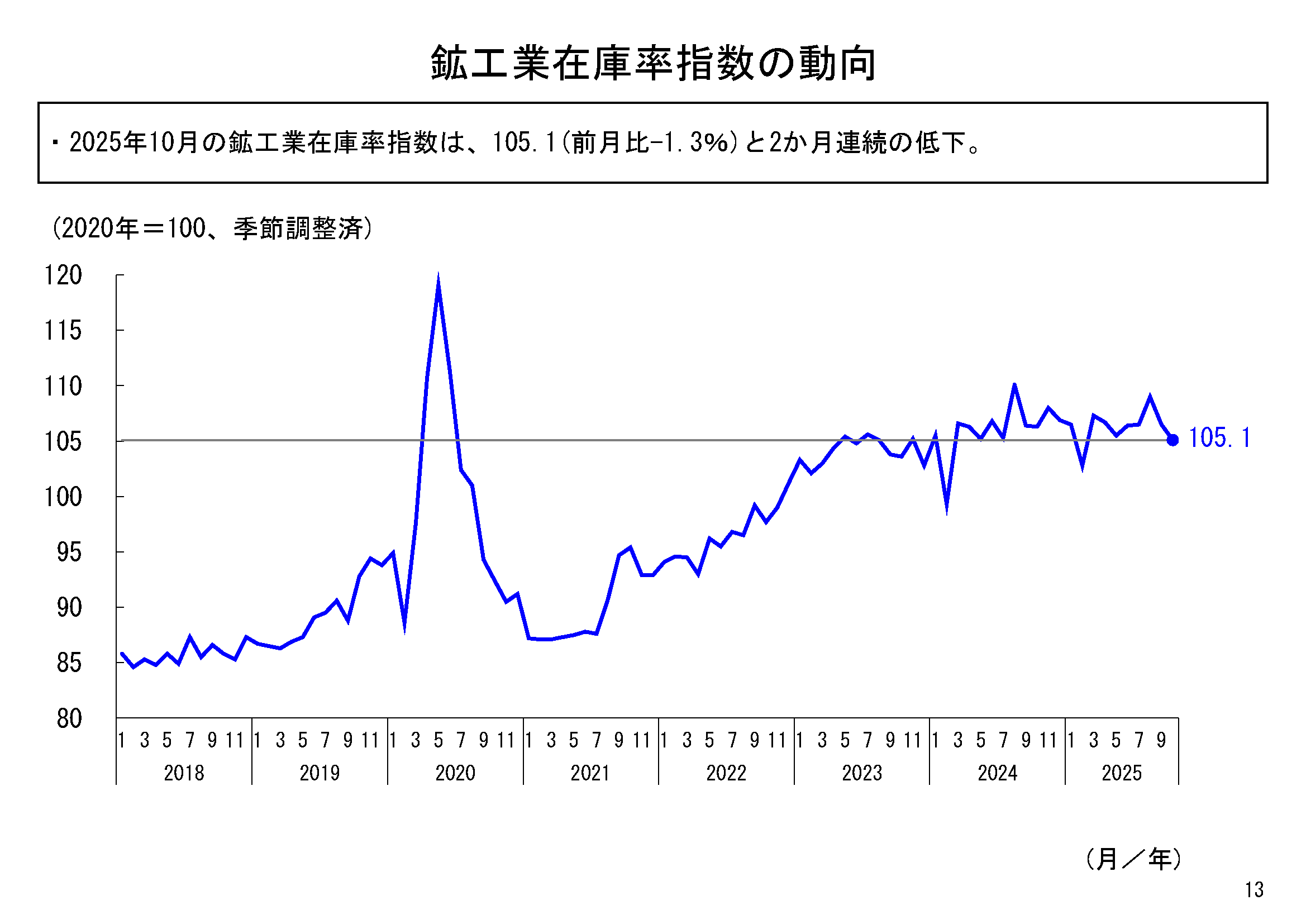

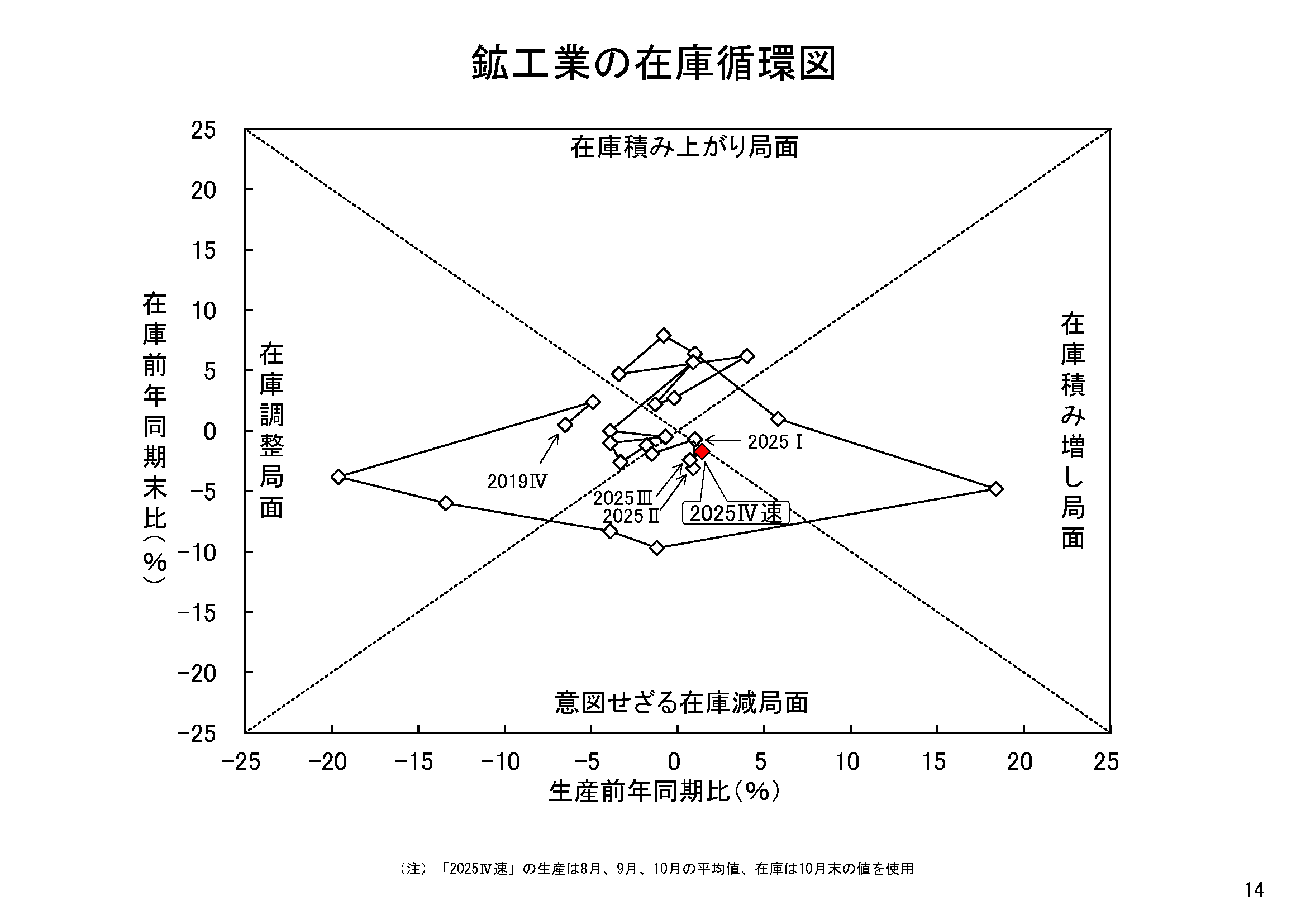

在庫率は2か月連続の低下

10月の鉱工業在庫率は、季節調整済指数105.1、前月比マイナス1.3%と、2か月連続の低下となりました。

在庫循環図をみると、2021年第3四半期までは、「在庫積み増し局面」にあり、同年第4四半期から2023年第2四半期までの期間は、「在庫積み上がり局面」に位置していましたが、2023年第3四半期には、「在庫調整局面」に達し、2024年第4四半期には、「在庫調整局面」を抜け出て「意図せざる在庫減局面」に入り、その後2025年第1四半期には「在庫積み増し局面」に入りましたが、2025年第2四半期には再び「意図せざる在庫減局面」に戻り、2025年第3四半期に引き続き、2025年第4四半期(速)においても「意図せざる在庫減局面」に位置しています。

これまで、一部の業種において、積極的に在庫の削減に取り組まれてきたと考えられ、その効果が顕在化されてきた可能性がありますが、今後の動向に注視していく必要があります。

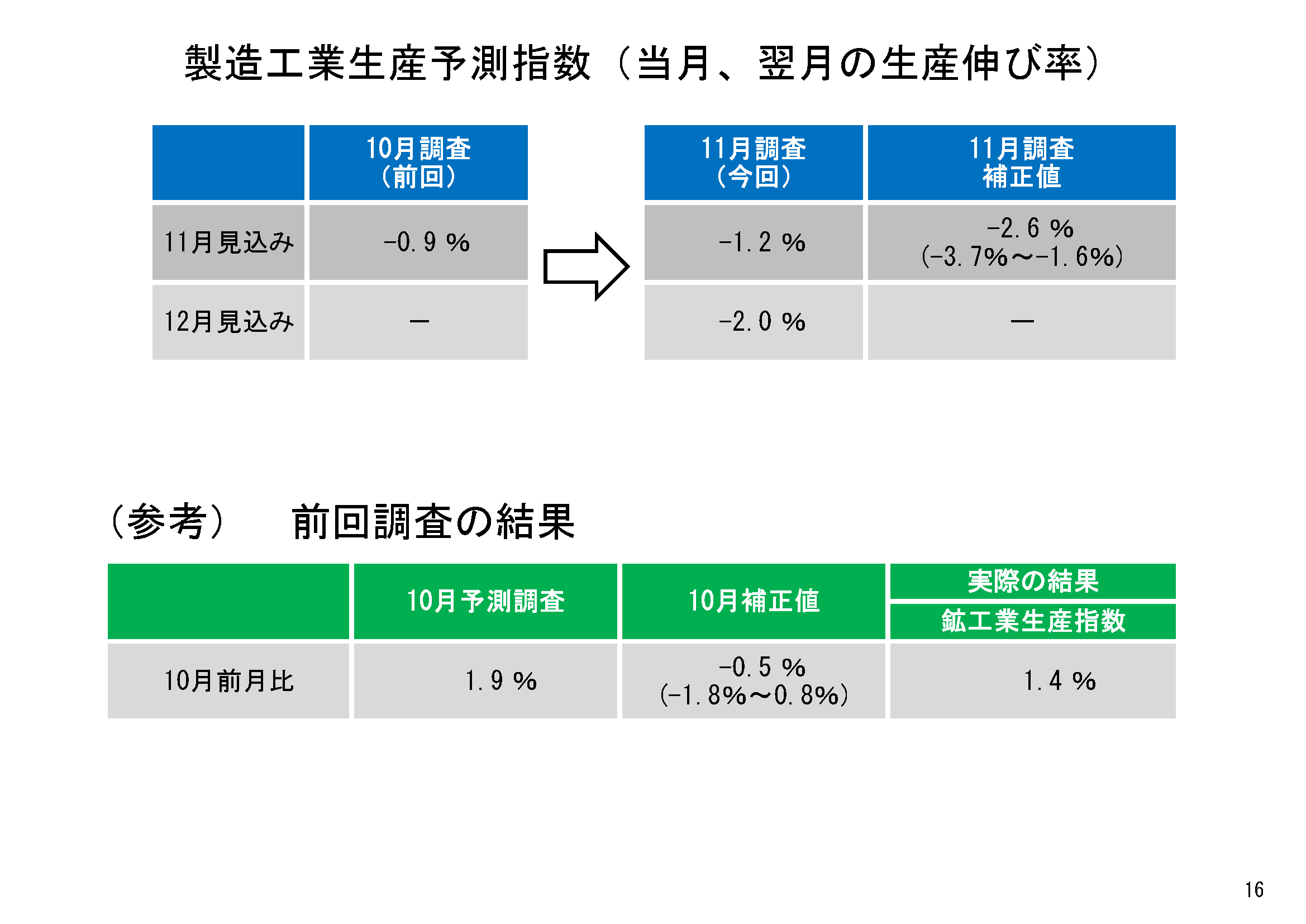

11月と12月の2か月を通じた生産計画

続いて、製造工業生産予測指数に基づいて、11月と12月の2か月を通じた生産計画について見ていきます。

11月の生産計画では、前月比マイナス1.2%の低下を見込んでいます。この計画どおりに生産されれば、11月の鉱工業生産の実績は、3か月ぶりの低下が見込まれます。

また、12月の生産計画については、11月の計画からマイナス2.0%と低下する見込みです。

生産計画は、生産実績よりも上振れする傾向があります。そこで、11月の生産計画について、生産実績との間で生じるズレを統計的に補正すると、11月の生産実績の見通しは、前月比マイナス2.6%とさらに低下する見込みです。

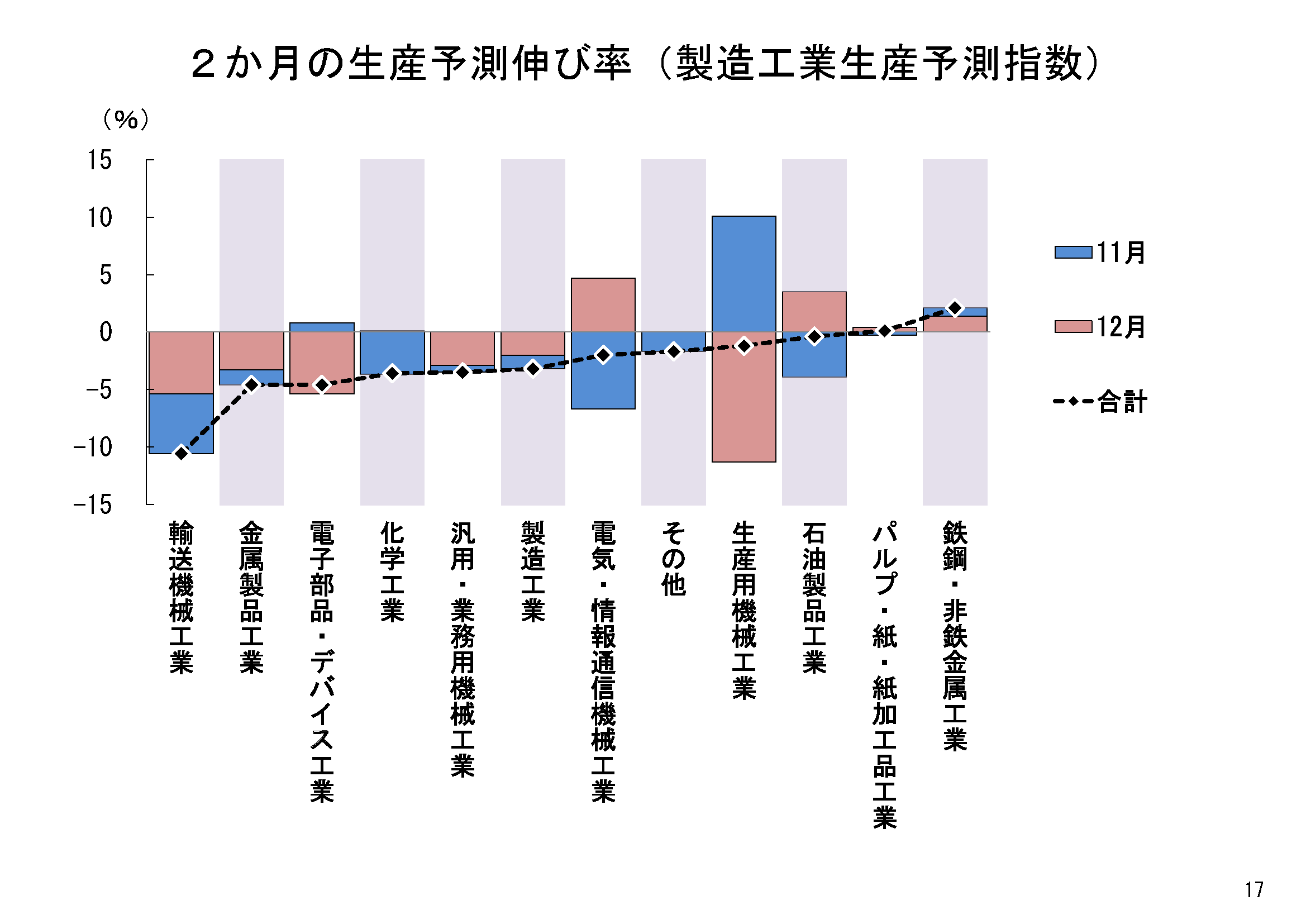

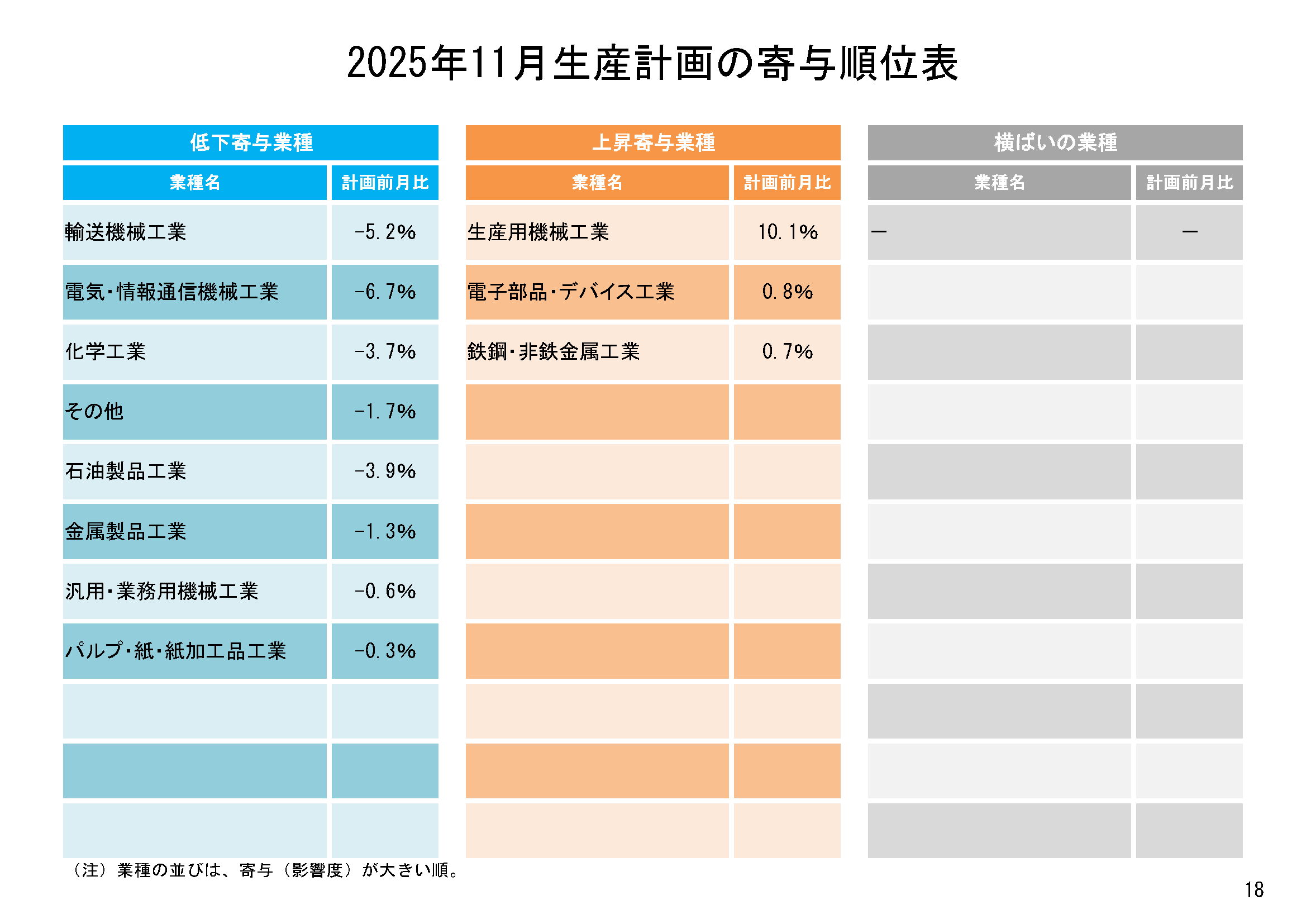

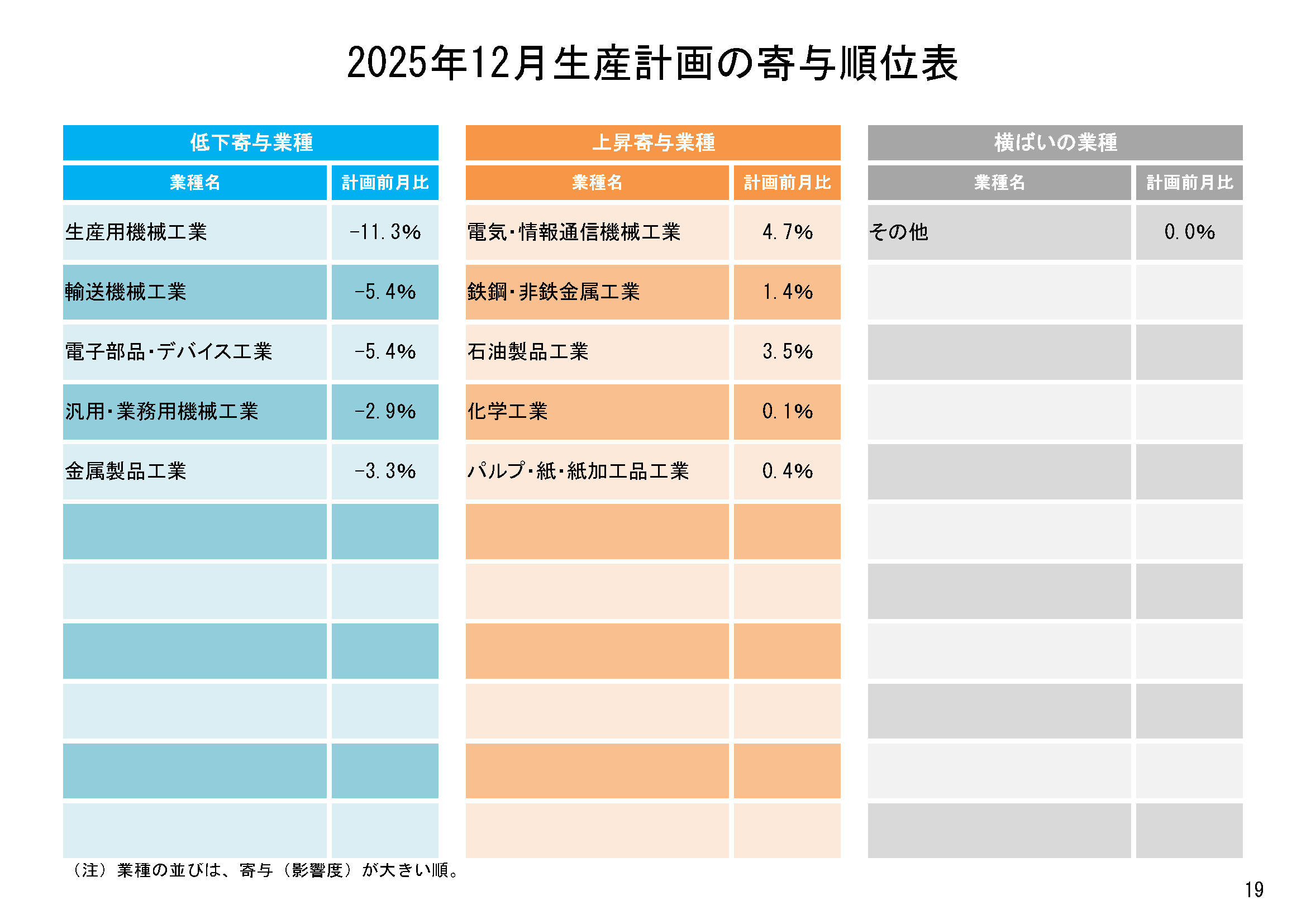

業種別にみた生産計画

11月と12月の2か月の生産計画による業種ごとの生産予測の伸び率を通してみると、以下の図のようになります。

11月の生産計画では、11業種中8業種が前月比低下、3業種が同上昇、12月の生産計画では、5業種が前月比低下、5業種が同上昇、1業種が同横ばいの計画となっています。

11月の生産計画は、輸送機械工業、電気・情報通信機械工業などの低下により、全体としては低下する見込みです。

12月の生産計画は、生産用機械工業、輸送機械工業などの低下により、全体としては低下する見通しです。

10月の生産の基調判断は、「一進一退」に据え置き

2025年10月の鉱工業生産は、前月比1.4%と上昇しました。

これまでの生産の動向については、2025年2月、3月と2か月連続の上昇の後、4月、5月と2か月連続の低下、6月は3か月ぶりに上昇しましたが、7月、8月と再び2か月連続で低下しました。そして、9月は3か月ぶりの上昇となり、10月についても自動車工業や電気・情報通信機械工業などが上昇したことから、全体として2か月連続の上昇となりました。

先行きに関しては、企業の生産計画では、11月、12月ともに低下を見込んでおり、企業の生産計画は、しばしば実績から上振れする傾向があることから、こうした影響も考慮すれば、一進一退の傾向は継続するものと見込まれます。

こうした状況を踏まえ、鉱工業生産の10月の基調判断については、「一進一退」に据え置きます。

なお、今後は、世界経済の動向などについて、注視してまいります。

- 鉱工業指数の結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 製造工業生産予測指数の結果概要のページ

- https://www.meti.go.jp/statistics/tyo/yosoku/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-202510s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html