-

-

統計

-

経済解析室トップページ

-

経済解析室ひと言解説集

- アジア向け鉱工業製品輸出の回復;回復の遅れていた韓国向け、ASEAN向け輸出も、着実に回復中

アジア向け鉱工業製品輸出の回復;回復の遅れていた韓国向け、ASEAN向け輸出も、着実に回復中

- 2020年5月を底に回復した鉱工業出荷指数。輸出向けはコロナ禍前を超えつつある

- 中国、韓国向け輸出の落ち込みはそれほど大きくなかったが、ASEAN向けは大きく低下

- 中国、韓国、ASEANの経済状況の違い

- 韓国向け輸出の増減は生産財の回復に加え、秋以降は資本財の回復も寄与

- ASEAN向け輸出の回復には、大幅低下した生産財の戻りが寄与。秋以降は資本財も上昇傾向

経済解析室では、国内で生産された鉱工業製品の出荷が国内と海外輸出のどちらへ向けられているかを知るための指標として、鉱工業出荷指数と財務省の貿易統計(輸出)をもとに「鉱工業出荷内訳表」という試算指数を作成し、毎月公表しています。

新型コロナウイルス感染症の世界的大流行の影響により、この一年間、日本の輸出は急減した後、再びコロナ禍前を超える水準まで回復してきました。今回はこの鉱工業出荷内訳表の元データとなっている貿易統計のデータを用いて分析し、日本からの輸出の回復ぶりについて、アジア向けを中心にみてみます。

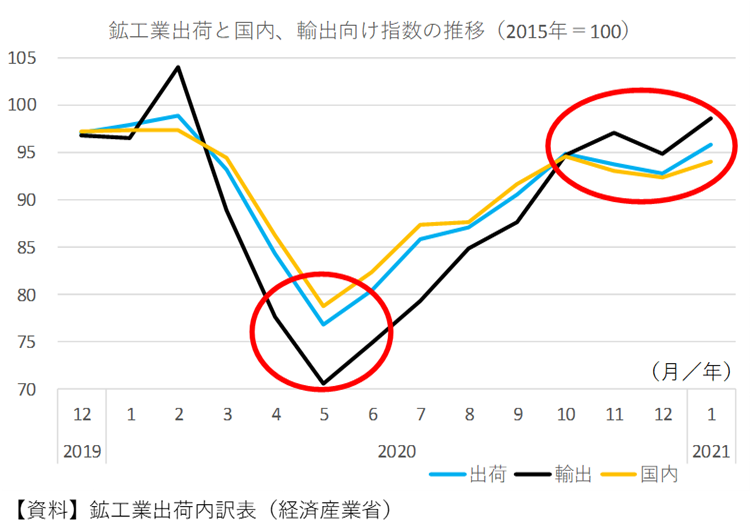

2020年5月を底に回復した鉱工業出荷指数。輸出向けはコロナ禍前を超えつつある

鉱工業出荷指数は、新型コロナウイルス感染症拡大の影響を受けて、2020年5月を底に大幅に低下しました。

鉱工業出荷内訳表から国内向け、輸出向け別に推移をみてみると、輸出向けは低下幅が大きかったものの、11月以降は国内向けを大きく上回る指数水準になり、最近は日本に感染症の影響が拡大する前の2020年1月の水準を超えてきています。今回はこのコロナ禍において変動幅が大きかった輸出向け出荷の動向を地域別にみていきます。

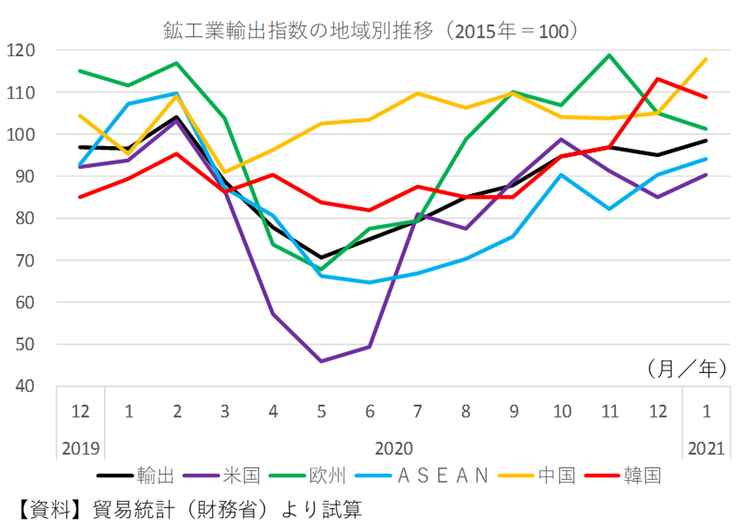

中国、韓国向け輸出の落ち込みはそれほど大きくなかったが、ASEAN向けは大きく低下

輸出先別に出荷指数の推移をみてみましょう。一番大きく指数水準を落としたのは米国向けでした。一方、中国向けは低下幅が比較的小さく、2020年4月には上昇に転じ、回復の速度も早かったようです。

米国向けや欧州向けも6月以降に回復しましたが、秋以降は伸び悩む中、最近は回復が遅れていた韓国向けやASEAN向けの出荷水準が戻ってきています。今回はこの韓国向け、ASEAN向け輸出の低下と回復ぶりについてみていきます。

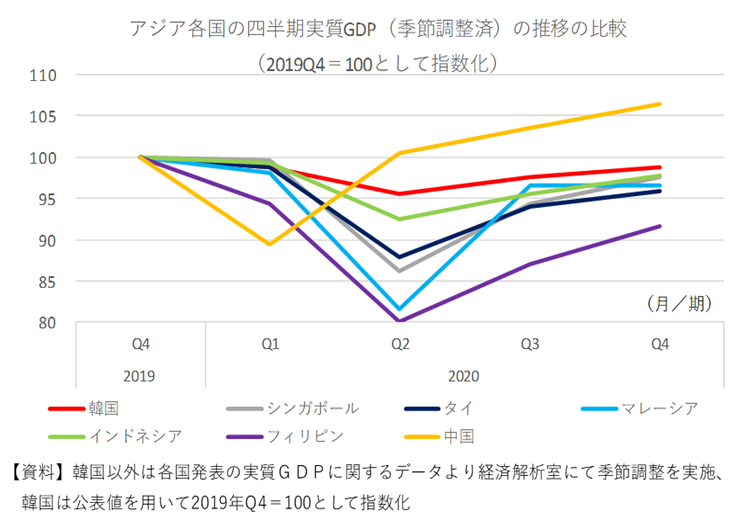

中国、韓国、ASEANの経済状況の違い

アジア各国の四半期ごとの実質GDP(季節調整値)を試算し、2019年第4四半期=100として四半期ごとの推移を比較してみると、中国はいち早くマイナス成長からプラス成長に転じ、既にコロナ禍以前の経済水準を超えたとみられます。他方、韓国、ASEAN主要国(注)では第2四半期まで低下が続き、韓国については落ち込みが小さかったものの、両者ともに第4四半期でもコロナ禍以前の経済水準に回復しきれていないようです 。

まず、この各国での経済の落ち込みと回復度の違いが、中国向け、韓国向け、ASEAN向け輸出それぞれの低迷と回復のテンポに差が生じている要因の一つとして考えられます。

(注)感染症の拡大抑制に比較的短期間で成功したベトナムについては、既にコロナ禍前の経済水準は超えており(2020年の実質GDP成長率は前年比2.9%とプラス成長)他のASEAN主要国とは状況が異なるが、わかりやすさのために上の比較からは省略している。

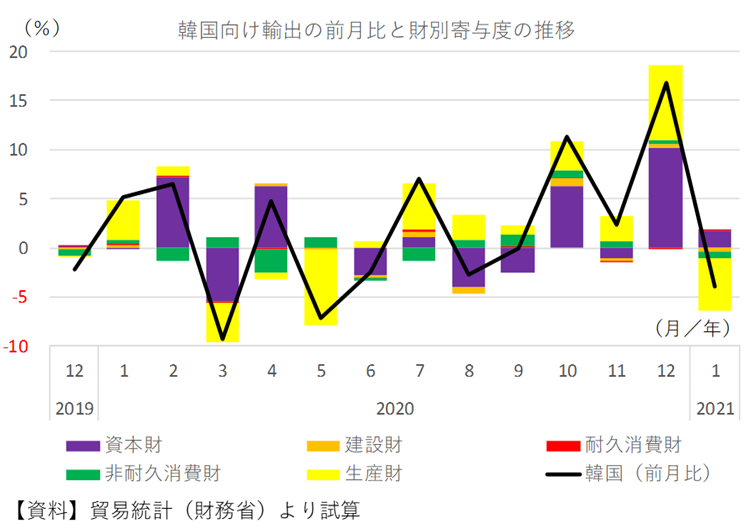

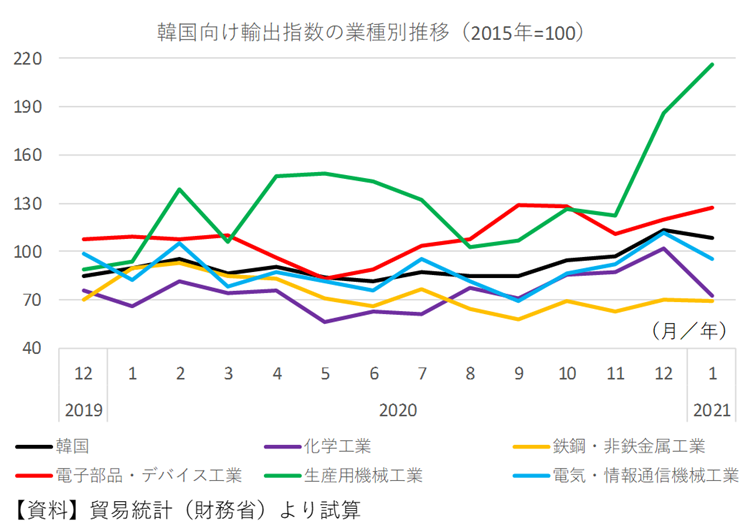

韓国向け輸出の増減は生産財の回復に加え、秋以降は資本財の回復も寄与

経済の落ち込みが小さかった韓国ですが、その韓国へ向けた輸出は6月まで低下傾向でした。その後、回復傾向に転じたものの上昇は緩やかでしたが、12月に大幅上昇になりました。回復の要因として財別の寄与度(「今さら聞けない寄与度の話」を参照)の推移をみると、6月以降の生産財の回復に加え、夏以降は低調だった資本財が10月以降、回復に転じたことが大きく影響しています。

韓国向け生産財の回復について業種ごとにみると、6月以降、化学工業や電子部品・デバイス工業が回復に転じ、10月以降は鉄鋼・非鉄金属工業も緩やかながら回復傾向になりました。背景に経済活動の回復や半導体需要の増加等があると思われます。

資本財については、6月以降に低下していた生産用機械工業が、9月以降は上昇に転じ、回復をけん引しています。とくに12月、1月は大幅に上昇し、世界的な半導体需要の増加を背景に特に半導体製造装置の輸出が増加したと考えられます。

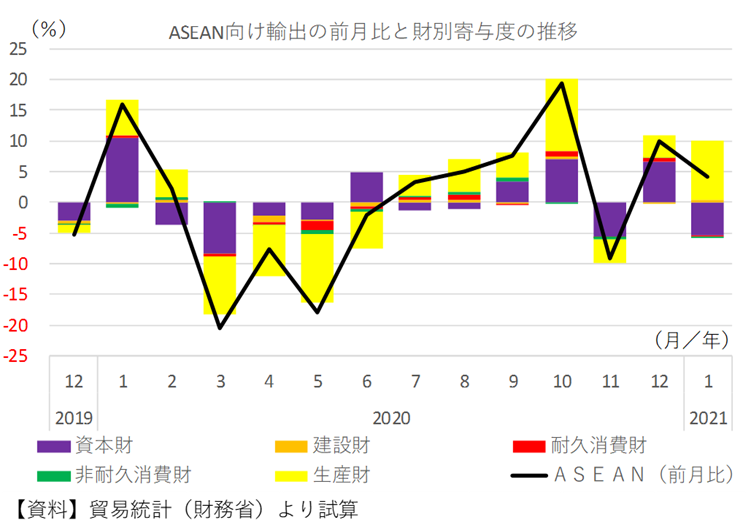

ASEAN向け輸出の回復には、大幅低下した生産財の戻りが寄与。秋以降は資本財も上昇傾向

次に、ASEAN向け輸出の動向についてみてみると、3月に大幅に低下(マイナス20.4%)し、その後も4か月連続で低下しましたが、7月以降回復しています。この回復の最大の要因は生産財ですが、7月以降の回復は緩やかでした。秋以降には資本財の回復の動きもみられます。

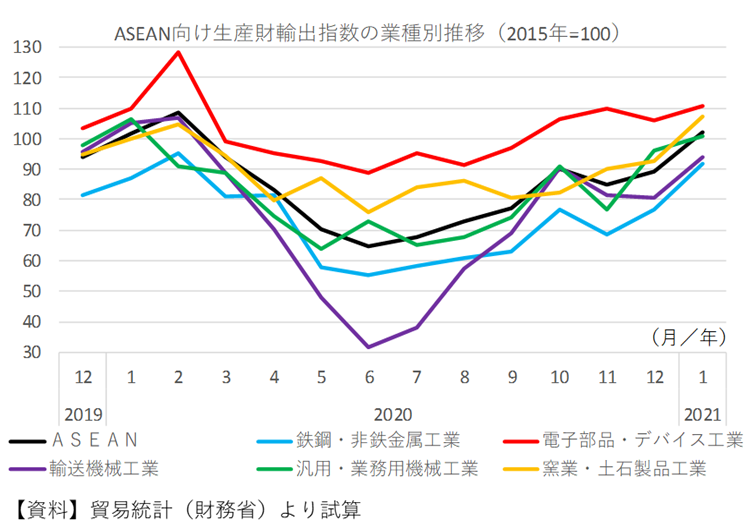

ASEAN向け生産財輸出について業種ごとにみてみると、電子部品・デバイス工業の上昇に加え、大幅に低下していた輸送機械工業の戻りが大きく、上昇となりました。ただし、輸送機械工業はコロナ禍以前と比べて未だ低い輸出水準になっています。また、鉄鋼・非鉄金属工業や窯業・土石製品工業といった素材産業では、秋まで輸出の戻りが鈍かったようです。

ASEANには自動車工業の生産拠点が多くあり、自動車部品の輸出等、輸送機械工業の回復の影響が大きいようです。また、電子部品・デバイス工業の上昇には世界的な半導体需要の増加が背景として考えられます。

アジア向け出荷は、いち早く感染症の影響から脱した中国向けと比べ、韓国向け、ASEAN向けは回復が遅れていたものの、最近は生産財・資本財を中心に回復が続いており、これらの国・地域での生産活動の回復が背景にあると思われます。ただ、回復の度合いには、輸出先の経済回復状況に応じてもばらつきがみられるようです。

なお、例年1月、2月は春節がアジア向けの輸出に影響を与えるため、現在の回復テンポが続くかは2月以降の動向も注視する必要があります。

他方、世界ではワクチンの接種が開始されており、この効果や接種状況が今後の各国・地域での経済回復に違いをもたらし、輸出の動向も仕向け先ごとに影響が異なってくる可能性があります。今後も輸出動向の変化を探っていきたいと思います。

4月6日の13:30に2月分の公表を予定している「鉱工業出荷内訳表、鉱工業総供給表」のページも是非ご覧ください。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)