CONTENTS

1.諸外国における貿易救済措置の発動状況

2.各国の貿易政策の状況

①中国の日本産ステンレス製品に対するAD措置がWTO協定違反と確定する

②WTO、スペイン産オリーブへの関税措置に関する履行勧告に対する米国の履行状況を審査へ

③鉄鋼及びアルミニウムに関するEU・米国間グローバルアレンジメント

3.「ADの調査対象となった場合の対応」シリーズ~第Ⅱ回 総論vol.2 「最近の対日ADの傾向と実際の事例」~

4.相談窓口

5.FAQ

1.諸外国における貿易救済措置の発動状況

2023年7月の諸外国における貿易救済措置の発動状況をお伝えします。実施状況詳細

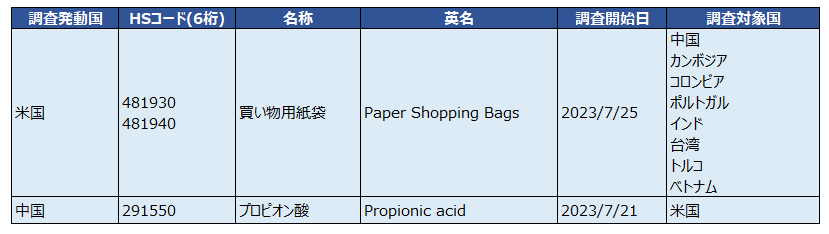

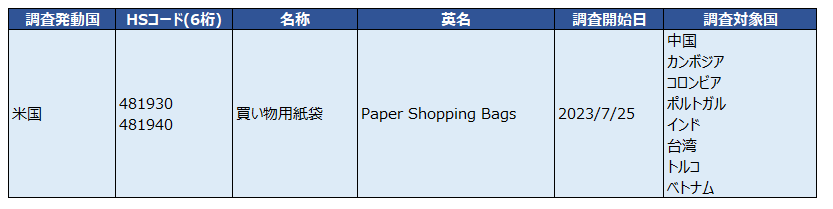

アンチダンピング(AD)

2023年7月は以下の調査が開始されました。

補助金相殺関税(CVD)

2023年7月は以下の調査が開始されました。

2.各国の貿易政策の状況

① 中国の日本産ステンレス製品に対するAD措置がWTO協定違反と確定する

AD NEWS LETTER 第38号(2023年6月27日発行)でお伝えしていました、中国による日本産ステンレス製品に対するAD措置がWTO協定違反であると認定したパネル報告書は、2023年7月28日、WTOの紛争解決機関(DSB)会合において採択されました。1これにより中国による同AD措置に関するパネルの上記認定と、中国に対する措置の是正勧告が確定しました。中国は、パネルの認定に沿って、一定期間内に同AD措置を是正する義務を負います。本件は、ステンレス鋼鋼片(スラブ)、ステンレス鋼熱間圧延鋼板(カットシート及び厚板)、及びステンレス鋼熱間圧延コイルを含む日本産ステンレス製品に対する中国によるAD措置に関するものです。日本は、同AD措置がGATT(関税及び貿易に関する一般協定)及びAD協定(GATT第6条の実施に関する協定)に違反するとして、2021年6月11日、中国に協議を要請し、同年8月19日にWTOに対してパネルの設置を要請していました。 2中国による同AD措置のWTO協定違反を認定するパネル報告書は、2023年6月19日に公表されています。

日本は今回のDSB採択を受けて、中国が本件のパネル報告書を真摯に受け止め、WTO協定に非整合的であると明白に認定された措置を速やかに是正することを求めるとしています。3

1.https://www.wto.org/english/news_e/news23_e/dsb_28jul23_e.htm

2.https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds601_e.htm#bkmk601r

3.https://www.mofa.go.jp/mofaj/press/release/press5_000078.html

②WTO、スペイン産オリーブへの関税措置に関する履行勧告に対する米国の履行状況を審査へ

WTOは2023年7月28日、スペイン産オリーブに対する相殺関税の賦課に関して出されたパネルの判断に従った履行を米国がしているかを判断するため、EUの要請に応じて履行確認パネルを正式に発足させました。42019年1月29日、EUはスペイン産オリーブに対するAD関税及び相殺関税の賦課に関して米国との協議を要請し5、2019年6月24日にはEUの要請によりパネルが設置されました。6

2021年12月20日にはDSBによってパネル報告書が採択されましたが、EUは、米国がその報告書の内容に従わず、不当な関税措置の適用を続けていると主張していました。7そして2023年7月14日には、関税撤廃を求める履行確認パネルを要請するに至っています。

EUは履行確認パネルの設置を要請するに当たり、 EUにとって有利な判断がされたにもかかわらず、依然としてこの問題を争う必要があり、また2023年5月に開催されたEU・米国間協議において紛争の解決に至らなかったことを遺憾に思うとの見解を示していました。8

4.https://www.wto.org/english/news_e/news23_e/dsb_28jul23_e.htm

5.https://www.wto.org/english/news_e/news19_e/ds577rfc_31jan19_e.htm

6.https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds577_e.htm#:~:text=On%2020%20December%202022%2C%20the,one%20respondent's%20subsidy%20rate%2C%20the

7. https://policy.trade.ec.europa.eu/news/eu-takes-next-step-wto-ruling-against-us-tariffs-spanish-olives-2023-07-14_en

8.https://www.eeas.europa.eu/delegations/world-trade-organization-wto/eu-statements-regular-dispute-settlement-meeting-28-july-2023_en?s=69

③ 鉄鋼及びアルミニウムに関するEU・米国間グローバルアレンジメント

2023年7月20日、ブリュッセルにて、欧州委員会のヴァルディス・ドンブロフスキス副委員長と米国通商代表のキャサリン・タイ氏により、鉄鋼及びアルミニウムのEU・米国間グローバルアレンジメント(Global Arrangement on Sustainable Steel and Aluminium、GSA)に関連する交渉に焦点を当てた会談が行われました。9鉄鋼及びアルミニウムのEU・米国間グローバルアレンジメントとは、両分野における炭素排出と過剰生産問題に関連する交渉を指します。EU・米国間においては鉄鋼とアルミニウムに関するWTOでの紛争を一時停止すると共に、2023年10月までの妥結を目指した交渉が2021年10月31日に開始されていました。10

当初の交渉期限が迫る中、2023年7月20日に行われた会談では、交渉条件の見直しが行われました。主な会談内容は以下のとおりです。11

● EU・米国間のGSA交渉期限の延長

● 米国通商拡大法第232条に関連する貿易措置に起因する紛争の停止の継続

● GSAの目標に関する最新の共同の政治的解釈に同意、双方新たな任務の設定

● 交渉条件見直し以降のGSA交渉における、気候関連及び過剰生産能力の各目標の設定

● 相互のレッドラインの尊重と、米国のインフレ抑制法やEUのCBAM(Carbon Border Adjustment Mechanism)による適用除外の確保の企図によるGSA交渉複雑化の回避

9.https://ustr.gov/about-us/policy-offices/press-office/press-releases/2023/july/readout-ambassador-katherine-tais-meeting-european-commission-executive-vice-president-valdis

10.https://www.whitehouse.gov/briefing-room/statements-releases/2021/10/31/joint-us-eu-statement-on-trade-in-steel-and-aluminum/

11.https://www.e3g.org/publications/the-eu-us-global-arrangement-on-sustainable-steel-and-aluminium/

3.「ADの調査対象となった場合の対応」シリーズ

~第Ⅱ回 総論vol.2 「最近の対日ADの傾向と実際の事例」~

第Ⅱ回目である今回は、最近の対日AD措置の傾向と、日本の産品が対象となりWTOの紛争解決手続に提訴した事例等において日本政府がどのようなサポートをしたかについて、代表的な例をとりあげてご紹介します。

Ⅱ.1 対日AD措置の傾向

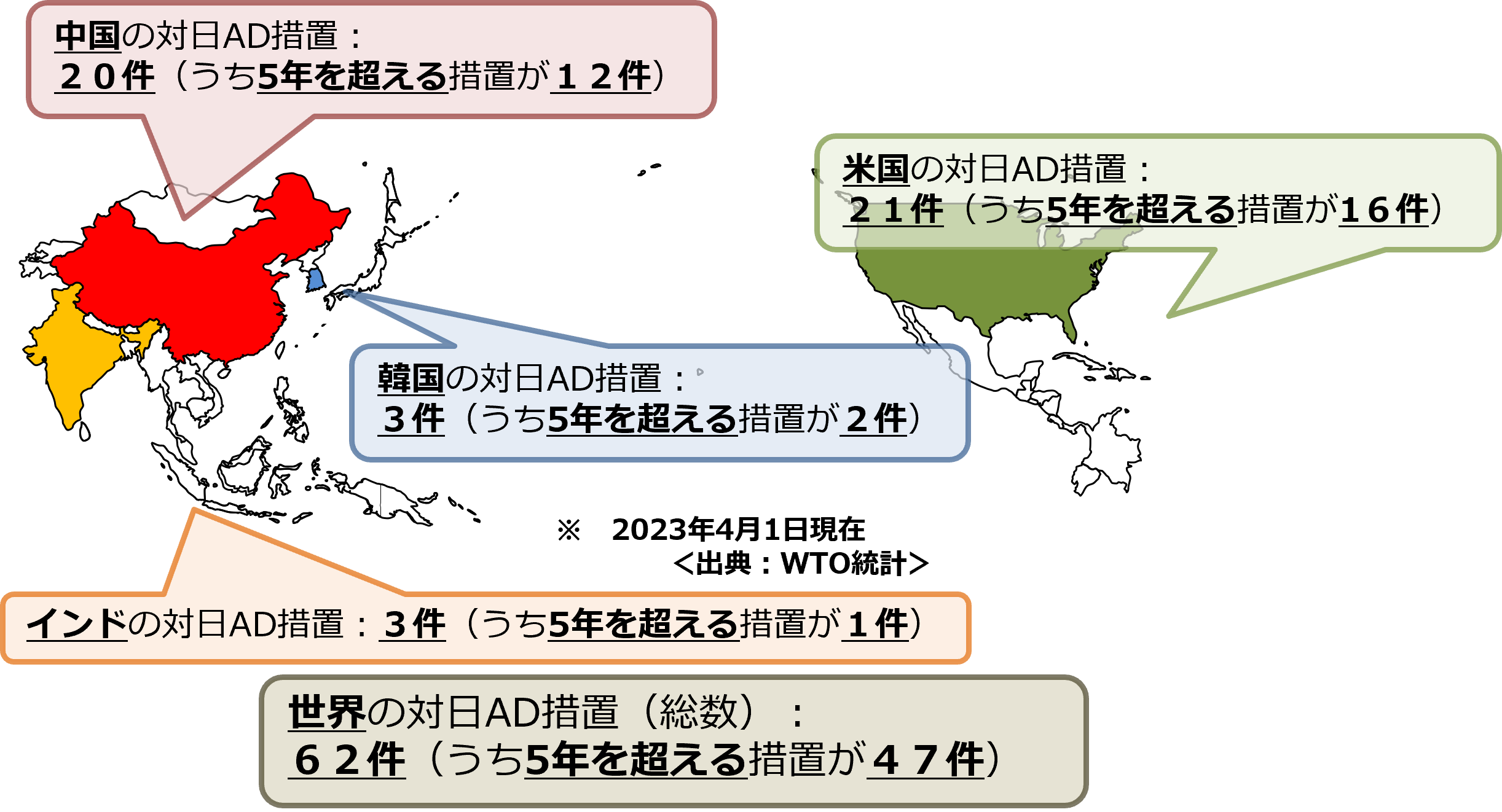

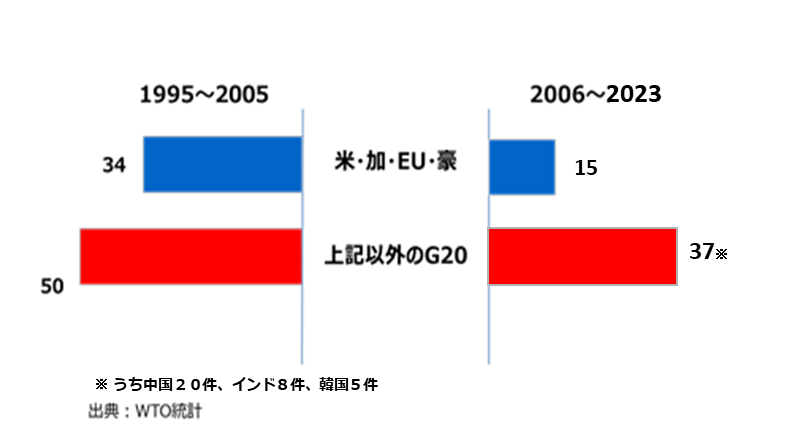

日本企業が対象となり、調査を経てAD措置が発動されたケースは、1995年にWTOが設立されてから2022年末までの間に173件あります。2023年4月現在、62件が発動中(日本産品にAD税が課されている状態)です。AD措置の発動は、従来、先進国(米国、EU、カナダ、豪州)によるものが多かったですが、これには、AD制度を整備している国には先進国が多いという事情もあったと考えられます。しかし、近年、中国、インド、ブラジル、韓国等、新興国によるAD措置の発動が増加しており、これらの国から日本企業に対してAD措置が発動されるケースも増加しています。世界的にみても、新興国が、国内産業を保護するための政策の一環として、貿易救済措置を積極的に活用する傾向にあります。

AD措置発動の分野別の傾向としては、全世界的に鉄鋼製品と化学・繊維製品が大半を占めており、対日AD措置では鉄鋼製品が非常に多く、次いで化学製品が対象となっています。この傾向に大きな変化はありませんが、近年では、中国やインドをはじめとした新興国による化学製品に対する対日AD調査・措置が、以前と比較して多くなっている傾向があります。

一つの国がAD措置を発動すると、当該国から締め出された産品がその他の国に流入し、同種の産品の市場を持つ他の国も次々とAD措置を発動するという、いわゆる「ドミノ現象」が起こる傾向があります。このため、例えば、一つの国が日本産品に対するAD措置を発動した場合に、日本産品が多数の国の市場から締め出されるという事態につながることが危惧されます。企業がこのような事態に直面した場合、その産品の輸出を諦める、あるいは国外に生産拠点を移すといった対応をとらざるを得なくなり、日本国内の産業が空洞化する懸念があります。

また、AD協定においては、AD措置は原則5年で終了すると規定されていますが、実際には延長調査(サンセット・レビューとも称されます)を経た延長が常態化しています。要因として、サンセット・レビューに関する規定がやや簡潔で、延長決定が容易にできることもあげられます。一度AD措置が発動されると、10年、15年と長期化する傾向があります。2023年4月現在、対日AD措置で課税中である62件のうち、5年を超えて継続するAD措置は47件にのぼり、中には40年以上も課税が継続しているものもあります。

Ⅱ.2 AD調査やWTO紛争解決手続での日本政府のサポート

日本企業がAD調査の対象になった場合、措置国に対して、日本政府が直接働きかけを行ったり、調査対象企業(以下「対象企業」という。)と連携して反論等を行うことにより、措置国の調査当局が対象企業の主張を考慮し、AD調査が終了したり、AD税を賦課しない最終決定が行われる等、対象企業にとって望ましい結果に繋がる場合があります。また、WTO協定整合性に疑義があるAD税が賦課されてしまった場合の最終的な対応として、日本政府が、措置国に当該AD措置の是正を求めてWTO紛争解決手続を開始(WTO提訴)することも考えられます。このようなケースは現在まで6件ありますが、いずれのケースでも、調査開始当初からAD調査手続を通して、日本政府は、対象企業と緊密に連携し、調査当局に対して、対象企業や業界の利益保護のため、AD調査手続・決定における問題点を継続して指摘するなどの働きかけを行ってきました。これらの指摘はWTO紛争解決手続を開始・遂行する際の主張の基礎となります。

以下、まず、日本政府のサポートの一般的な流れをお示しします。加えて、過去の案件を題材として、日本政府がAD調査期間中に具体的にどのようなサポートをしてきたか、また、WTO提訴に至った事例については、その経緯と調査期間中の対応との関連をご説明します。

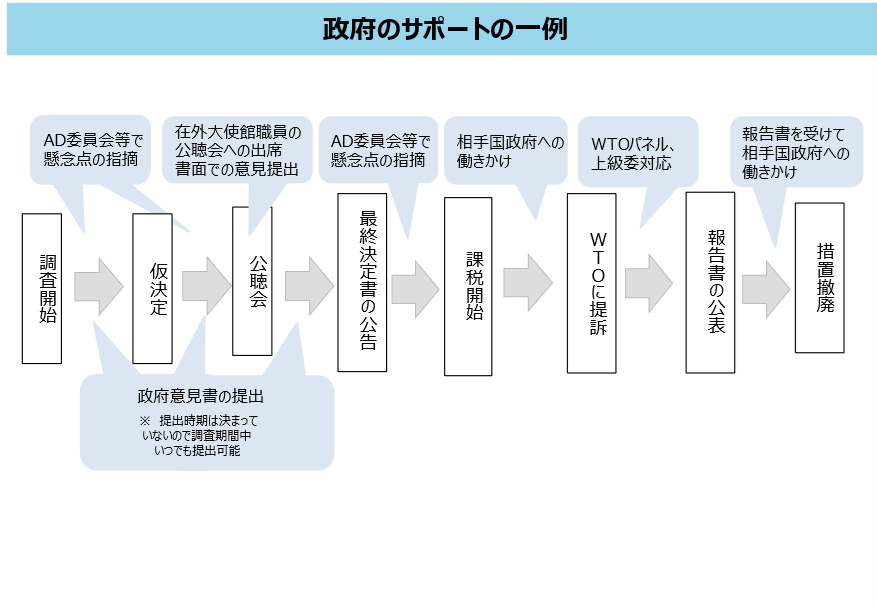

Ⅱ.2.1 日本政府のサポートの一般的な流れ

日本政府のサポートは、調査開始直後から行うことが可能です。開始直後に対象企業からご連絡を受けた場合、日本政府は対象企業との間で、当該調査における問題点、特にAD協定に整合的でない点について議論し、認識を合わせた上で、どの論点に重点を置くべきか、日本政府としてどの論点で対象企業をサポートしていくことができるか等、方針について決定します。その方針に従って、WTOのAD委員会や、調査を行っている国との二国間協議の場で、問題点を指摘し、適切な考慮を求めます(WTOのAD委員会は年に2回開催されるため、調査が長期にわたる場合、複数回指摘を行うこともあります)。

また、調査当局が公聴会(詳細は第Ⅶ回で説明します)を開催する場合は、前もって対象企業と現地大使館職員とで打合せを行い、方針をすり合わせます。その上で、現地大使館職員が公聴会に対面で出席し、日本政府意見として、対象企業をサポートする内容の発言を行い、事後に意見書面を提出することもできます。

なお、公聴会後の意見書面の提出の有無にかかわらず、他の時期・機会に日本政府による意見書面を提出することも妨げられません。質問状への回答とは異なり、政府意見書を提出する時期は調査期間を通して特段限定されていないことから、最も適切かつ効果的と思われるタイミングを対象企業とも相談しつつ実施します。こういった働きかけを踏まえ、調査当局がAD調査を終了する決定をしたり、あるいは、AD税を賦課しない最終決定をしたりすれば、対象企業にとってより不利な結果となることを避けることができます。

しかし、調査中に指摘した問題点が改善されずに課税が開始され、その後も改善の見込みがなければ、日本政府によるWTO紛争解決手続の活用の検討も視野に入ってきます。WTO紛争解決手続の利用は、最終的には対象企業ではなく、日本政府による政策判断であり、その利用の適否を考慮した上で決定するのも日本政府ですが、その適否の検討の際は、対象企業とも意見交換を行うことが通常です。例えば、WTO紛争解決手続活用の適否に関する考慮要素には、事案の深刻性、手続活用のメリット、期待される効果(先例形成を含む)、費用その他のリスク等があります。そして、事案の深刻性には対象企業にとってのAD課税の負担の多寡も含まれ、また、手続活用のメリットや効果を検討する際には、抽象的に該当する法的論点の重要性を考察するだけでなく、対象企業の具体的な主張を踏まえた調査手続の合理性の検討も必要になります。なお、WTO提訴にあたっては、事実関係(調査対象製品に関する情報や調査手続中に表明した対象企業の意見の内容等)の照会だけでなく、それを踏まえた訴訟戦略や法的論点の策定についても、対象企業と日本政府との間で緊密に連携し、多くの議論を重ねながら、訴訟手続に対応していきます。また、紛争解決手続において、紛争についての最終判断および勧告(パネル(第1審)報告書や上級委(第2審・最終審)報告書)が示された場合は、その判断内容に基づき、日本政府は相手国政府に対し、措置の是正・撤廃を働きかけます。

Ⅱ.2.2 AD調査中に解決した例(日本産立形マシニングセンタ)

対象企業・日本政府がAD調査に積極的に対応した結果、AD税が賦課されなかった例として、中国が2018年に調査開始した日本産及び台湾産の立形マシニングセンタに対するAD調査が挙げられます。立形マシニングセンタはスマートフォンの金属部分や自動車のエンジン部分の研削や穴明け等、金属部品の加工に広く使用される産業機械の一つですが、ユーザー側の最終製品の要求スペックに応じて棲み分けがなされているため、日本産と中国産は競争関係・代替関係にはありませんでした。また、日本産マシニングセンタのうち小型機と中大型機はユーザーや用途が異なっていました。よって、対象企業及び日本政府は、各種マシニングセンタすべてを同種の産品として扱って損害を認定した場合、AD協定に違反するおそれがある点について、中国の調査当局に対し、継続して指摘を行いました。また、日本産の製品の輸入量の急激な増加もなく、中国国内産業に損害を与えている状況にない等、他にもAD協定上疑義がある点があったため、日本政府は、産業界からの意見書をサポートする内容の政府意見書を提出したほか、調査期間中のAD委員会(2018年秋・2019年春)にて、上記の趣旨に沿った発言を行い、中国に適切な考慮を求め続けました。

その結果、2020年4月、中国の調査当局は、中国国内産業に対する実質的損害は認められないと判断し、本件AD調査は終了しました。

Ⅱ.2.3 WTO紛争解決手続を経て解決した例(日本製ステンレス継目無鋼管(DS454))

WTO紛争解決手続を利用してAD税が撤廃された例としては、中国による日本製ステンレス継目無鋼管に対するAD措置があります。本件は2011年に調査開始され、2012年にAD税の課税が開始されましたが、WTO紛争解決手続を経て、2016年に措置が撤廃されました。 本件における対象産品は、石炭火力発電所の超々臨界圧ボイラ等に使用される高付加価値特殊鋼です。中国産の製品は、性能やグレードの面で日本製品に劣り、直接競合しないため、日本製品の輸入が中国国内産業に損害を与えたとの認定は不合理であり、AD協定に違反する可能性がありました。そこで、調査期間中のAD委員会(2011年秋・2012年春・同年秋)にて、この点を指摘するとともに、中国国内ユーザーの意見も踏まえて決定を行うよう要請し、その後も日本製品のAD対象からの除外を働きかけましたが、解決に至りませんでした。このため、2013年、日本政府は、同AD課税について、WTOに提訴しました。2012年の課税開始から提訴まで迅速に移行できたのは、調査手続の進行中も対象企業と日本政府とが緊密に連携し、主張の一貫性の確保や相手国政府への継続した働きかけに努めたためと言えます。

WTO紛争解決手続におけるパネル(第1審)、上級委(第2審・最終審)では、調査中に指摘してきた問題点をさらに詳細に主張・立証し、2015年に日本の主張を全面的に認容する上級委報告書が発出、採択されました。これを踏まえ、中国は2016年に措置を撤廃しました。

Ⅱ.2.4 その他の案件

他国のAD措置をWTO紛争解決手続に訴えたケースとして、上記の他、韓国による日本製空気圧伝送用バルブに対するAD措置(DS504)、韓国によるステンレススチール棒鋼に対するAD措置のサンセット・レビュー(DS553)、そして直近の中国による日本製ステンレス製品に対するAD措置(DS601)があります。これらの案件においても、上記と類似の対応を行い、WTO紛争解決手続で争いました。いずれも日本が勝訴し、DS504では2020年に措置が撤廃され、DS533では違反とされた部分が是正されました。DS601については、今年6月にパネル判断が公表され、7月に当該判断が採択された段階であり、措置是正の方法について、今後中国政府と協議を行っていく予定です。DS601、DS553、DS504含め、過去日本がWTOに提訴した案件の実際の経緯については、こちらのサイトをご参照ください。 次回は、実際に調査対象となり調査が始まった場合、どのような手続があり、企業はどのような対応が想定されるか、一連のAD調査手続において日本政府がどのタイミングでどのような形態のサポートを提供できるか、また、そのためには企業からどのような情報提供や連携が重要か、詳細にご説明します。

【今回のポイント】

AD措置は一度課されると、課税が長期化する場合があります。WTO協定上の疑義がある場合は、調査初期から一貫した主張が効果的にできるよう政府と連携することも1つの方法です。

4.相談窓口

経済産業省では、皆様からのアンチダンピング調査に関する個別相談を常時承っております。アンチダンピング措置は、海外からの不要な安値輸出を是正するためWTOルールにおいて認められた制度です。公平な国際競争環境が担保された中で、日本企業の皆様が事業活動を展開できるようにするためにも、アンチダンピングを事業戦略の一つとして捉えていただき、積極的に御活用いただきたいと考えております。申請に向けた検討をどのように進めればよいのか、複数の事業者による共同申請はどのようにすればよいのかなど、相談したい事項がございましたら、まずは気兼ねなく経済産業省特殊関税等調査室まで御連絡ください。

また、7月から「ADの調査対象となった場合の対応」の連載を開始しておりますが、「日本企業がアンチダンピング調査の調査対象となった場合」の御相談は、経済産業省 国際経済紛争対策室まで御連絡ください。

経済産業省 貿易経済協力局 特殊関税等調査室

TEL:03-3501-1511(内線3256)

E-mail:bzl-qqfcbk@meti.go.jp

経済産業省 通商政策局 通商機構部 国際経済紛争対策室

TEL:03-3501-1511(内線 3056)

E-mail:bzl-wto-soudan@meti.go.jp

5.FAQ

最終更新日:2023年12月8日