-

- 政策について

- 白書・報告書

- 製造基盤白書(ものづくり白書)

- 2020年版

- HTML版

- 第1部第1章第1節 我が国製造業の足下の状況

- 1.新型コロナウイルス感染症の発生と我が国製造業の業績動向

第1部 ものづくり基盤技術の現状と課題

第1章 我が国ものづくり産業が直面する課題と展望第1節 我が国製造業の足下の状況注1

1.新型コロナウイルス感染症の発生と我が国製造業の業績動向

我が国経済は、雇用・所得環境の改善や、設備投資の拡大などを背景に緩やかな回復を続けてきたが、2018年後半以降、中国経済の減速や度重なる災害、天候不順、通商問題や海外経済の不確実性等の影響が、製造業を中心に企業収益や投資にも波及している。さらに、2020年4月1日現在、新型コロナウイルス感染症(COVID-19)(以下、「新型コロナウイルス感染症」と表記)の世界的な感染拡大の影響により内外経済が大幅に下押しされ、景気は厳しい状況にある。

ここではまず、喫緊の問題である新型コロナウイルス感染症の感染拡大の影響について、2020年4月1日までの状況を概観した上で、近年の我が国経済の全体的な動向や製造業の業績について概観していく。

注1 本白書における統計の数値については、2020年4月1日時点で公表されているものを元にしている。

(1)新型コロナウイルス感染症の世界的な感染拡大の影響

2020年1月に中国湖北省武漢において最初に発生した新型コロナウイルス感染症は、まず中国国内で拡大した。2月中旬までに中国国内での感染者数は約8.1万人にまで増加したが、それ以降中国での感染者数の増加速度は大幅に低下した。ところが3月上旬からその感染範囲が世界的に拡大し、米国、イタリア、スペイン等で感染が拡大している。

4月1日現在、世界の感染例は約85万例、感染による死者は約4.2万人に上る。国内においても感染例は2,178例、死亡者は57人になるなど、感染の収束は見通せない状況である。これにより各国経済に深刻な影響が及んでおり、我が国もかつてない危機に直面している。

続いて、我が国製造業への影響と、これまでの対策を概観したい。我が国においては、2020年1月末日、中国湖北省全域が感染症危険レベル3(渡航中止勧告)、中国全域が感染症危険レベル2(不要不急の渡航を制限)まで引き上げられた。湖北省武漢には自動車産業の集積地として国内自動車メーカーや同部品メーカー等が進出しており、日本は、現地で生産されたバネや繊維・樹脂製の部品、素材などを輸入していたため、部品調達の寸断を背景に、多くの進出企業やその拠点が操業停止を余儀なくされただけでなく、中国に進出している日系企業や、中国と取引のある国内企業、インバウンド消費、サプライチェーン全体に大きな影響を与えた。

このような状況を受けて、日本政府は、2月13日、「新型コロナウイルス感染症に関する緊急対応策」を決定し、帰国者等への支援、水際対策、国内感染症対策などを中心に、予備費103億円を含む総額153億円の対応策を実行することとし、25日には「新型コロナウイルス感染症対策の基本方針」を決定した。さらに3月10日には、「新型コロナウイルス感染症に関する緊急対応策(第2弾)」として、財政措置0.4兆円、金融措置総額1.6兆円の対応策を決定したが、その中には、サプライチェーン毀損等に対応するための設備投資や販路開拓などに取り組む事業者の優先支援も盛り込まれた。

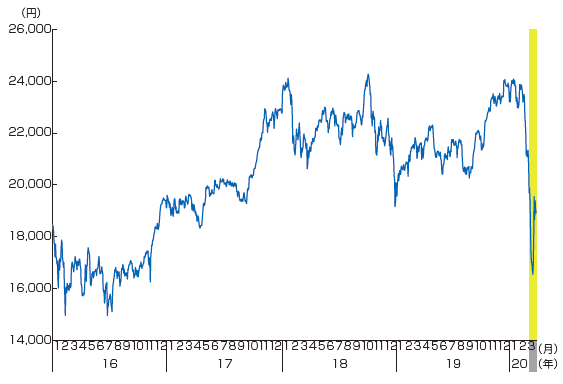

しかし、3月11日にWHO(世界保健機関)が「新型コロナウイルスは『パンデミック』といえる」と宣言し、米国では3月19日に日本を含む全世界への渡航中止が勧告されるなど、新型コロナウイルスの世界的な感染拡大は深刻化していった。そうした中、3月13日午前の東京株式市場はニューヨーク市場の株価下落などを受けて売り注文が殺到し、日経平均株価は前日と比べて一時1,869円値下がりとなるなど歴史的な値下がり幅を記録した(図111-1)。

図111-1 株価の推移(日次データ)

資料:日本経済新聞社

3月中下旬以降、欧米やインドなどにおいても感染拡大が深刻化し、感染者や感染による死者が急増し、各国で外国人の入国制限や渡航禁止、さらには外出禁止などの移動制限が行われるようになると、需要の急減が自動車産業を始めとする国内製造業に直接的な打撃を与え、各自動車メーカーの国内拠点においても生産停止に追い込まれる事例が相次いだ。

一方で、新型コロナウイルスの感染拡大に伴い、マスクや医療用ガウン等の防護具等の医療関連物資の需要が急増した。我が国においても、不足する医療関連物資の生産体制の強化や感染症指定病院等の優先施設への配布などの対応が急がれている。また、科学研究費助成事業(特別研究促進費)を利用して、アジア地域の感染症研究拠点を活用し、新型コロナウイルス感染症に関する情報や検体の収集・分析、流行実態や宿主動物に関する疫学調査、迅速診断技術の確立等、予防・診断・治療法の開発に向けた基礎的研究を実施するとともに、新型コロナウイルス感染症に関する研究開発に際して、同ウイルスを用いた遺伝子組換え実験を行い、「遺伝子組換え生物等の使用等の規制による生物の多様性の確保に関する法律」(平成15年法律第97号、いわゆるカルタヘナ法)に基づく大臣確認が必要となる場合には、迅速に必要な審査を行うなどの対応が取られている。

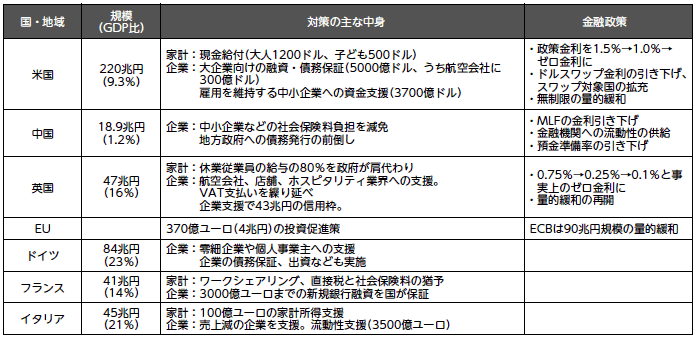

このような動きに対応して、各国においても財政出動を柱とする緊急対策が取られているところであるが(図111-2)、新型コロナウイルス感染症の感染拡大に伴う消費や設備投資の減少といった実体経済への影響は、今後もさらに深刻化する恐れがある。。

図111-2 各国の主な経済対策

資料:日本経済新聞、野村證券、Bloomberg、Deuchbank(2020 年3月24 日時点)

(2)我が国経済の全体的な動向

次に、近年の我が国経済の全体的な動向をみていく。

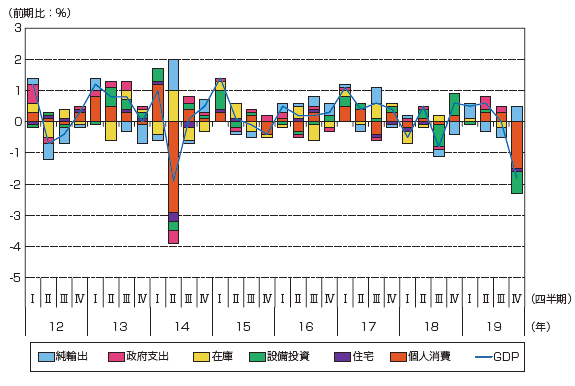

我が国の経済成長率の指標となる実質GDP成長率の推移を確認すると、2013年以降、2014年4月の消費税率引き上げ後を除き、おおむね緩やかな回復基調が続いてきた(図111-3)。2016年から2017年にかけて、雇用・所得環境の改善も背景とした個人消費の持ち直しや、設備投資の増加などが見られ、実質GDP成長率は8四半期連続の前期比プラスとなった。

しかし、2018年に入ると、第3四半期には2018年7月豪雨を始めとする相次ぐ自然災害の影響等により企業設備投資や個人消費が悪化し、前期比マイナスとなった。2018年第4四半期以降は4四半期連続で前期比プラスとなり持ち直しが見られたが、2019年第4四半期においては、公需が内需を下支えする一方で、民間消費では5四半期ぶりのマイナス、企業設備投資が3四半期ぶりのマイナスとなり、前期比マイナス1.8%と2014年第2四半期以来の下げ幅となった。

このような状況に加え、2020年以降は新型コロナウイルス感染症による悪影響が見通される。引き続き、内外の環境変化の影響に注視が必要な状況である。

図111-3 実質GDP成長率の推移(前期比)とその寄与度

資料:内閣府「2020 年10-12 月期四半期別GDP 速報(2 次速報値)」(2020 年3 月9 日公表)

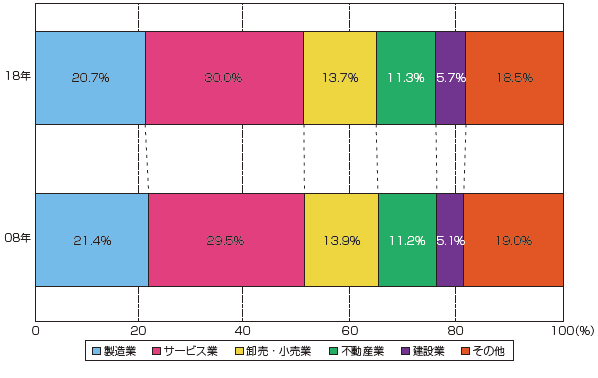

我が国GDPに占める業種別の内訳を確認すると、直近となる2018年についても20.7%と全体の2割以上を占め、我が国経済を支えている(図111-4)。

図111-4 業種別GDP構成比の変化

資料:内閣府「国民経済計算(GDP 統計)」

備考:ここでいう「サービス業」とは、「宿泊・飲食サービス業」、「専門・科学技術、業務支援サービス業」、「公務」、「教育」、「保健衛生・社会事業」、「その他のサービス業」とする。

(3)国内製造業の業況

①国内製造業の業況と営業利益

続いて、我が国製造業の業況について確認する。

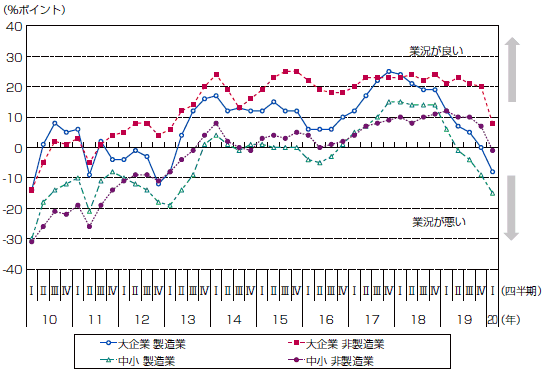

企業の全般的な業況を示す日本銀行「全国企業短期経済観測調査(短観)」の業況判断DIを見ると、大企業の製造業は、2013年半ば以降プラス圏を推移してきたが、2019年に入り、米中貿易摩擦への懸念や原材料価格の上昇などを背景にDIプラス幅は縮小し、2019年第1四半期以降5期連続の悪化となった。

また、中小製造業においても2019年に入りプラス幅が縮小し、2019年第2四半期以降は「悪い」と回答した企業が「良い」と回答した企業を上回り、DIがマイナスとなる状況が4期連続している。非製造業では2019年第4四半期時点では高水準を維持しており、2019年以降業種別の業況の差が拡大していたが、4月1日に公表された2020年第1四半期分では、新型コロナウイルス感染症等の影響を受け、製造業、非製造業ともに悪化し、大企業製造業では2013年第1四半期以来7年ぶりとなるマイナスを示した(図111-5)。

図111-5 日銀短観・業況判断DIの推移(企業規模別)

備考:「業況判断DI」は、回答企業の収益を中心とした業況についての全般的な判断を示すものであり、「良い」という回答比率から「悪い」という回答比率を引いて算出。

資料:日本銀行「全国企業短期経済観測調査」

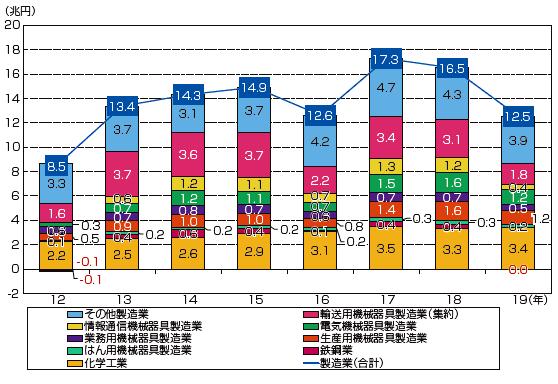

製造業の営業利益の推移を見ると、2012年以降、熊本地震による被害や英国のEU離脱を支持する国民投票による世界情勢の不透明感の高まりなどを背景に利益が縮小した2016年を除き、2017年まで増加傾向を続け、同年には17.3兆円まで拡大した。

しかし、2018年秋以降の米中貿易摩擦による中国経済の減速や海外経済の不確実性等の影響を受け、2018年、2019年は2年連続の減益となった。特に、2019年は中国経済のさらなる悪化に加えて台風や暖冬による個人消費の縮小などもあり輸送用機械器具製造業(自動車等)、生産用機械器具製造業、化学工業等業種別に見ても大幅な減益となり、製造業の営業利益は2013年以降最低となる12.5兆円に留まった(図111-6)。

図111-6 営業利益の推移(製造業業種別)

備考:資本金1 億円以上の企業の四半期の営業利益の合計

資料:財務省「法人企業統計」

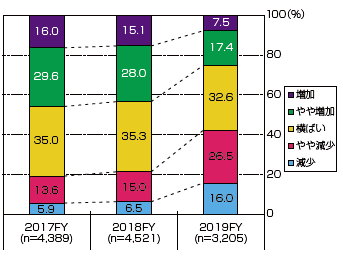

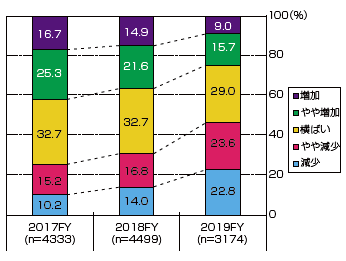

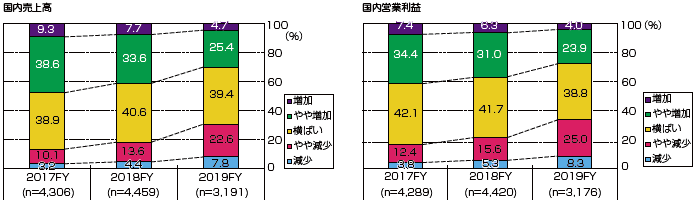

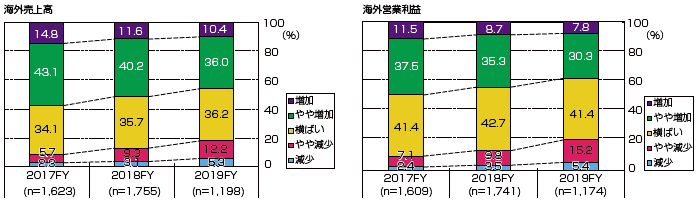

製造業の業績に関する認識を2019年12月に行われたアンケートで確認したところ、売上高、営業利益とも悪化傾向が続いている(図111-7・8)。

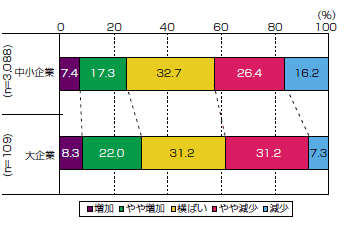

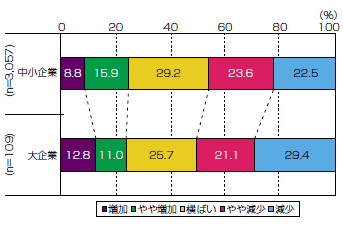

企業規模別に見ると、中小企業、大企業共に営業利益、売上高いずれも、「減少」または「やや減少」の合計が「増加」または「やや増加」と回答した割合より大きくなっている(図111-9・10)。

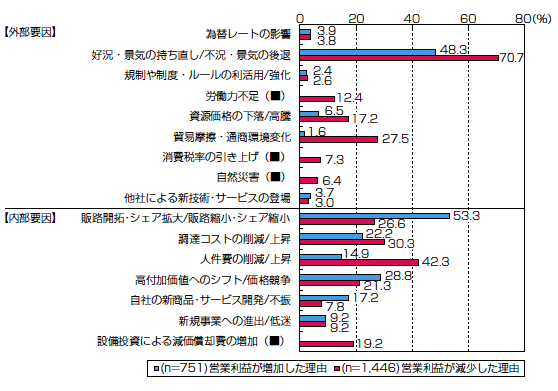

営業利益の増減の理由を尋ねると、増加理由については「販路開拓・シェア拡大」や「好況・景気の持ち直し」等売上の増加が要因として挙げられているが、「高付加価値へのシフト」や「調達コストの削減」といった経営見直しによる要因もこれらに続いている。

一方、減少理由については、「不況・景気の後退」、「貿易摩擦・通商環境変化」も上位となっているが、「人件費の上昇」、「調達コストの上昇」、「販路縮小・シェア縮小」といった要因も影響していると認識されている。

業績の「増加」と「減少」共に、外部要因の影響はあるものの、内部要因の影響も大きく認識されていることが分かる(図111-11)。

図111-11 業績の増減理由

備考:■印:営業利益が減少した場合のみの選択肢

資料:三菱UFJリサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019年12月)

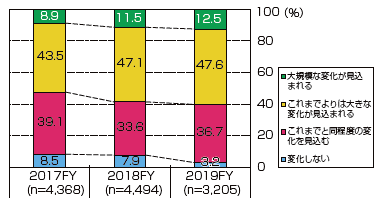

今後5年間程度のビジネスを取り巻く環境への認識については、「変化しない」と回答する割合が減少し、変化を見込む企業が増加している(図111-12)。また、今後3年間の国内外の業績の見通しについては、足下での通商問題の動向や、中国経済の先行き不透明感などの影響もあり、2019年1月のアンケート時と比べると増加見通しと回答する企業の割合は減少し、減少見通しとする企業が増加している(図111-13・14)。

図111-12 今後5年程度の自社のビジネスを取り巻く環境

資料:三菱UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019 年12 月)

図111-13 今後3年間の見通し(国内)

資料:三菱UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019 年12 月)

図111-14 今後3年間の見通し(海外)

資料:三菱UFJ リサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019 年12 月)

②生産の動向

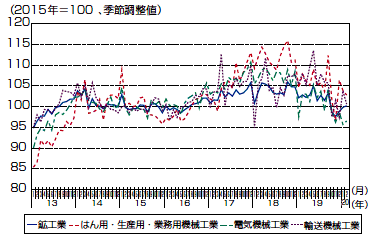

続いて、国内製造業の生産の動向を確認するため、鉱工業生産活動の全体的な水準を示す鉱工業生産指数をみると、2015年半ばから2016年にかけて一旦低下した後、2016年半ば以降、上昇基調が続いた。しかし、2018年秋以降は世界経済の減速等も背景に電気機械工業、輸送機械工業等が低下傾向にある(図111-15)。

図111-15 鉱工業生産指数の推移

資料:経済産業省「鉱工業指数」

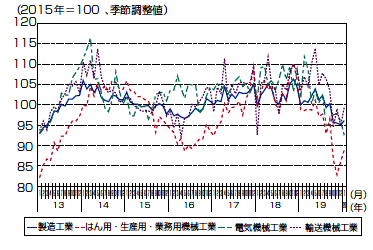

稼働率指数も、はん用・生産用・業務用機械工業を始めとして2019年夏以降低下した(図111-16)。今後、新型コロナウイルス感染症の影響による需要縮小を受け更に悪化する可能性がある。

図111-16 稼働率指数の推移

資料:経済産業省「製造工業生産能力指数・稼働率指数」

③資金調達の動向

続いて、我が国企業に対する市場の評価を確認する。日経平均株価は2016年11月の米国大統領選後から2017年初めにかけて上昇に転じ、2018年1月には24,000円を突破、同年10月には27年ぶりの高値を付けた(前掲:図111-1)。2019年の株価はおおむね20,000円台から22,000円台の間で推移し、12月中旬には24,000円台に達したものの、2020年2月下旬から4月1日にかけては新型コロナウイルス感染症による世界的な情勢不安の影響を受け、大幅に低下している。

前掲:図111-1 株価の推移(日次データ)

資料:日本経済新聞社

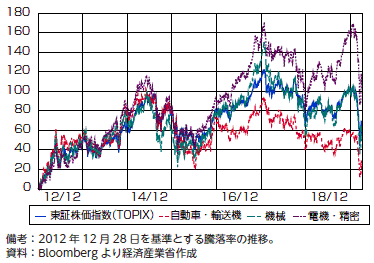

業種別の株価騰落率を見ると、2016年2月中旬から、「電機・精密」が東証株価指数を上回る状態で推移している。特に、2019年後半以降では、電機・精密分野における在庫調整が進んだことや、5G普及への期待感、車の電装化等の需要拡大を背景に、東証株価指数を大きく上回った。機械分野も同様に2019年後半以降好調に推移していた。しかし、新型コロナウイルス感染症の影響により世界の経済活動が抑制されたこと等を背景として、2月下旬以降から4月1日にかけては、全業種で悪化している(図111-17)。

図111-17 株価の騰落率の推移(東証株価指数、業種別株価指数)

備考:2012 年12 月28 日を基準とする騰落率の推移。

資料:Bloomberg より経済産業省作成

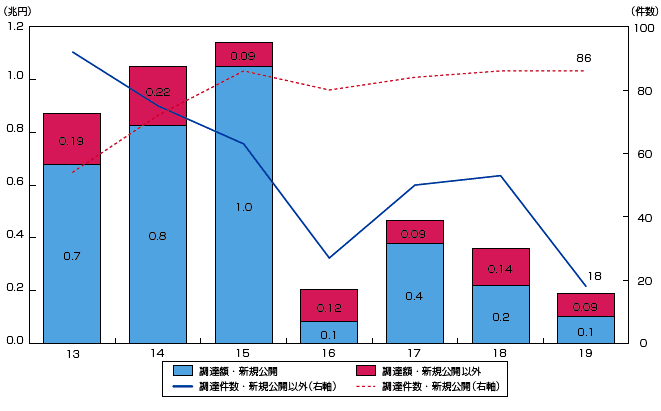

企業の株式による資金調達額の推移をみると、企業の資金調達額は2012年以降、2015年にかけては増加したが、2016年には低金利などの環境を活用した社債発行による資金調達の動きが広がり、株式による資金調達は減少した。その後、株式による資金調達額は2017年には持ち直したものの、2018年以降には再び減少に転じ、2019年の資金調達額は2013年以降、最少の金額となった(図111-18)。

図111-18 株式による資金調達の推移

備考:「国内」における「株券」による資金調達。

資料:日本証券業協会

④雇用・所得の動向

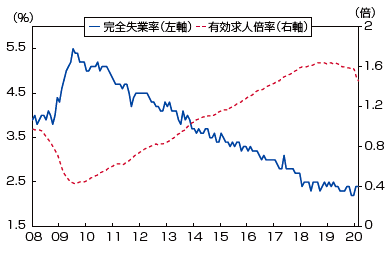

2019年の完全失業率は2.4%と前年に引き続き3%を下回る低水準が続いている。有効求人倍率は2018年4月から2019年6月までの間1.6倍を超える高水準が続いてきたが、米中貿易摩擦に伴う中国経済の減速の結果、製造業の生産活動が弱まったことなどの影響を受け、その後は低下傾向となっている。

2020年1月には、ハローワークの求人票の記載項目が拡充され、一部に求人の提出を見送る動きがあったことから、求人数の減少を通じて有効求人倍率が低下したこともあり、同年1月、2月は1.5倍を下回った。雇用情勢は近年着実に改善してきたものの、2020年3月以降も、新型コロナウイルス感染症による製造業の生産活動への影響や、イベント等の自粛に伴う需要縮小による影響について注視していく必要がある(図111-19)。

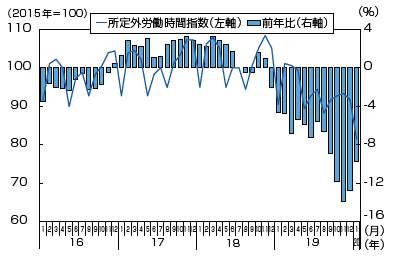

残業時間などを表す所定外労働時間を見ると、2016年半ば以降、企業の設備稼働率が増加傾向を示し、企業の生産活動が回復するにつれ、2017年には増加したが、2018年後半からは、働き方改革の効果もあり、所定外労働時間は減少傾向にある。この傾向は、2019年はより一層顕著となり、2018年12月以降、14か月連続で前年同月比マイナスとなった(図111-20)。

図111-19 雇用環境の動向(完全失業率、有効求人倍率)

備考:いずれも季節調整値。2011 年3 月~ 8 月までの完全失業率は、補完推計値を用いている。また、2020 年1月から求人票の記載項目が拡充され、一部に求人の提出を見送る動きがあったことから、求人数の減少を通じて有効求人倍率・新規求人倍率の低下に影響していることに留意が必要。

資料:総務省「労働力調査」、厚生労働省「職業安定業務統計」

図111-20 製造業の所定外労働時間の動向

備考:1. 事業所規模5人以上。2. 一般労働者(常用労働者のうち、パートタイム労働者でない労働者)。3. データについては、4月1時点で公表されている2020 年1月(速報)を利用。

資料:厚生労働省「毎月勤労統計調査」から作成

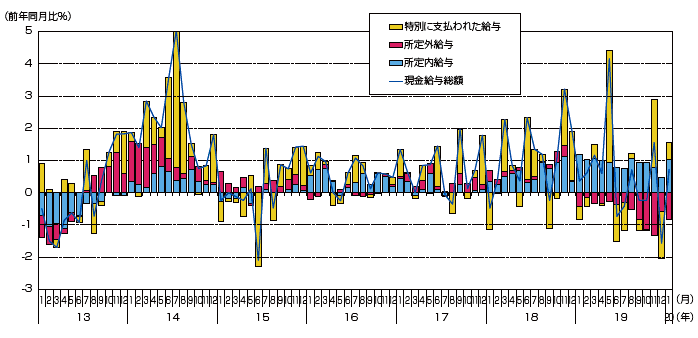

2020年4月1日時点で公表されている製造業における月々の賃金動向を確認すると、製造業の所定内給与は、ベースアップの広がり等もあり2017年11月以降27か月連続で前年同月以上となっている一方で、所定外給与を見ると、2018年12月以降14か月連続で前年同月比マイナスの水準となった(図111-21)。

図111-21 製造業の所得環境の動向(現金給与総額)

備考:1. 事業所規模5人以上。2. 一般労働者(常用労働者のうち、パートタイム労働者でない労働者)。3. データについては、4月1時点で公表されている2020 年1月(速報)を利用

資料:厚生労働省「毎月勤労統計調査」から作成

2.我が国の経常収支

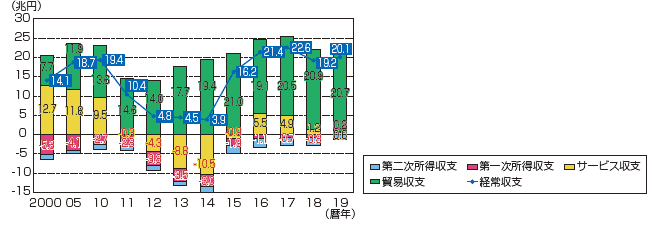

我が国の経常収支注2黒字は2011年以降4年連続で縮小し、2014年には比較可能な1985年以降で最少となる3.9兆円を計上したが、2015年からは3年連続で拡大し、2017年には22.6兆円となった。2018年、2019年は2017年と比較すると黒字額がやや縮小したものの、エネルギー価格の安定化やエネルギー輸入量の減少を背景に、2019年では20.1兆円と高水準を維持した。海外現地法人の収益等からなる第1次所得収支を見ると、グローバル化に伴う我が国企業の海外進出や海外の株式・債券などへの投資が活発化したことにより、2019年では20.1兆円まで拡大した。貿易収支は2016年に黒字に転じたが、2019年は中国の景気減速による電気機器・一般機械の輸出減少等を背景とした輸出額の減少により、黒字幅を縮小した。2005年以降は第1次所得収支が貿易収支を上回り、我が国の経常収支の黒字を支えている(図112-1・2)。

ここでは製造業の観点から、我が国経常収支の構造変化を分析する。

注2 我が国の国際収支統計は2014年1月の公表分から、IMF国際収支マニュアル第6版に準拠した統計に移行しており、主要項目の組み替えや表記方法、計上基準などの変更が行われている。従来の「所得収支」は「第一次所得収支」、「経常移転収支」は「第二次所得収支」へと項目名が変更されている。本白書では原則、移行後の統計を用いる。

図112-1 経常収支の推移

資料:財務省・日本銀行「国際収支統計」

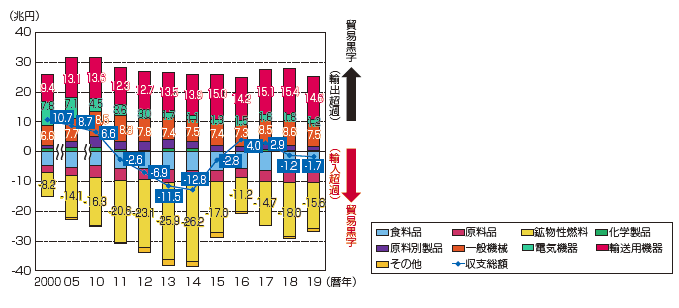

図112-2 貿易収支の推移

備考:品目の分類は「貿易収支」の概況品ベース。

資料:財務省「貿易統計」

(1)製造業の貿易収支動向

主要な品目別(「貿易統計」の概況品ベース)に貿易収支注3を見ると、2000年来、貿易赤字方向に寄与した要因は「鉱物性燃料」、「食料品」、「原料品」などの輸入超過であるが、特に「鉱物性燃料」の寄与が大きい(前掲:図112-2)。

注3 「国際収支統計」の貿易収支と「貿易統計」は、金額計上に当たっての範囲や時点等が異なるため、値は一致しない。

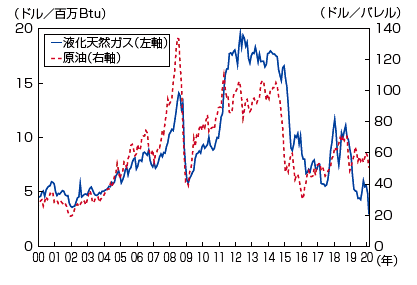

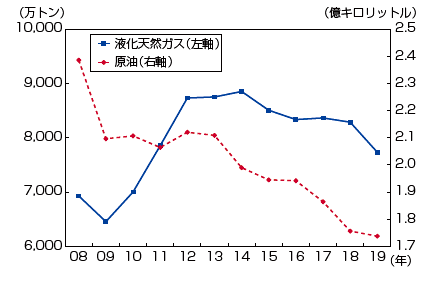

2019年の原油価格は直近ピークである2014年6月の1バレル=105ドルと比べ低い水準で安定的に推移していたが、2020年3月は新型コロナウイルス感染症の影響を受けた原油需要減見通しに対応するために行われたOPEC加盟国の減産協議が決裂し、大幅値下げとなった。このような原油価格の大幅減は、今後プラント産業の新規案件組成等に悪影響を与える可能性がある。輸入量については、2017年以降減少傾向が続いている(図112-3・4)。

図112-3 エネルギー価格の推移

備考:1. 液化天然ガスはインドネシア産液化天然ガスの1百万Btu。2. 原油は米国産WTI 原油の1バレルあたりのドル価格。液化天然ガスは英国熱量単位あたりドル価格。

資料:IMF「Primary Commodity Prices」

図112-4 エネルギー輸入量の推移

備考:1. 液化天然ガスはHS コード「271111000」。2. 原油はHS コード「270900900

資料:財務省「貿易統計」

(2)製造業の所得収支動向

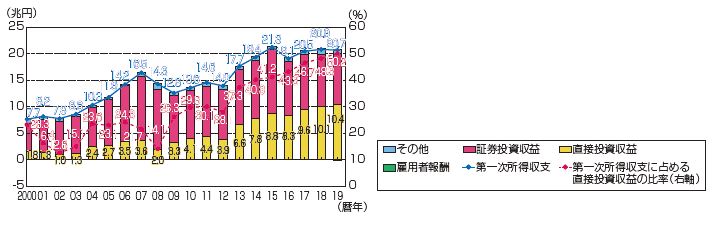

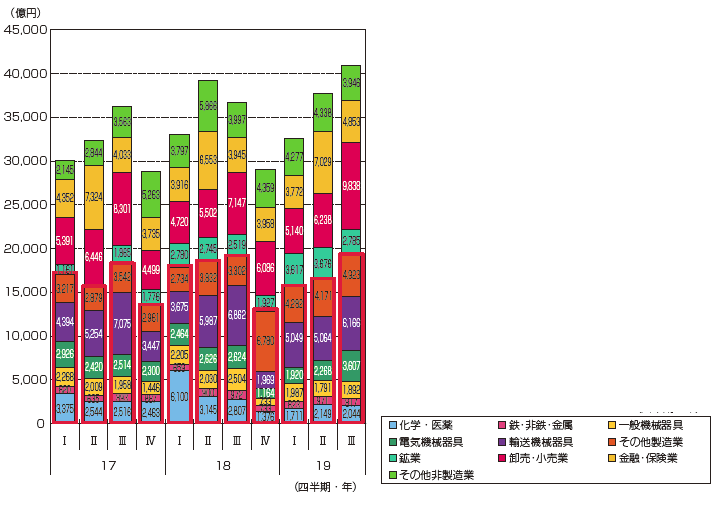

第1次所得収支注4は拡大基調にあり、2019年には20.7兆円の黒字を計上した。内訳を見ると、2000年代では海外の株式や債券など有価証券投資に対する収益である「証券投資収益」が中心だったが、海外現地法人の収益である「直接投資収益」の占める割合が年々拡大し、2019年には50.2%と半分以上を占めた(図112-5)。直接投資収益の業種別内訳を見ると、製造業全体では2019年第3四半期で1.9兆円と第1四半期から0.37兆円増加し、第1次所得収支の増加に貢献していることが分かる(図112-6)。

注4 企業が工場など海外現地法人を開設するために投資を行うと、対外直接投資として認識され、その海外現地法人の収益は直接投資収益として第1次所得収支に計上される。

図112-5 第1次所得収支の推移

備考:「その他」は、「その他投資収益」と「その他第1次所得収支」の合計。

資料:財務省・日本銀行「国際収支統計」

図112-6 対外直接投資収益(業種別)

備考:「その他」は、「その他投資収益」と「その他第1次所得収支」の合計。

資料:財務省・日本銀行「国際収支統計」

3. 我が国製造業の設備投資動向と設備老朽化の状況

(1)製造業における設備投資動向

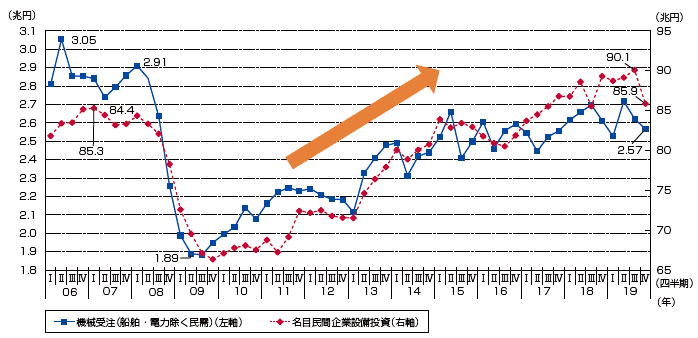

続いて、国内の民間企業設備投資を確認する。我が国の設備投資額の推移を見ると、リーマンショックを底として2019年まで増加基調が続いている。機械受注もリーマンショック以降おおむね増加基調だが、リーマンショック以前の水準までは回復していない(図113-1)。

図113-1 設備投資額の推移

備考:季節調整値

資料:内閣府「2019 年10 - 12 月期四半期別GDP 速報(2 次速報値)」、「機械受注統計調査」

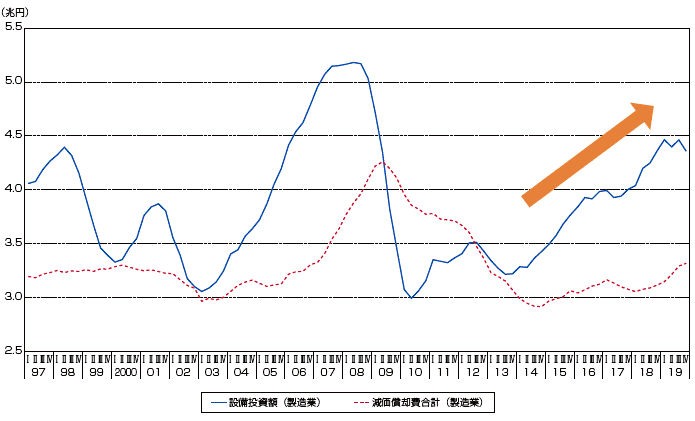

製造業の設備投資額と減価償却費の関係を見ると、リーマンショック以降の2009年から2011年にかけては設備投資額が減価償却費を下回って推移するなど低調な時期が続いていたが、2014年から2019年まで増加基調が続き、減価償却費を上回りながら推移している(図113-2)。

図113-2 製造業の設備投資額と減価償却費

資料:財務省「法人企業統計」

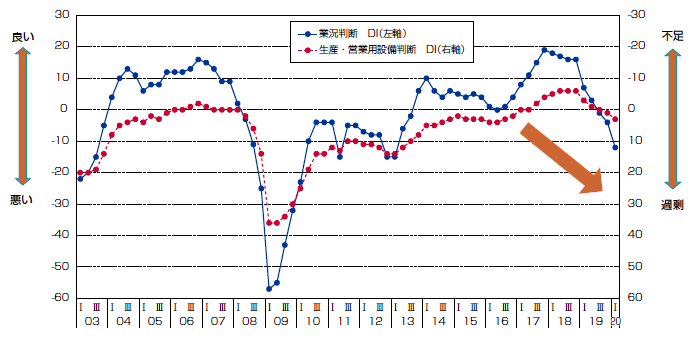

日本銀行「全国企業短期経済観測調査(短観)」により企業の業況判断と設備投資の過不足感を確認すると、リーマンショック以降どちらも著しく落ち込んだものの、その後の業況判断の改善に伴い設備投資の過剰感が解消され設備投資の意欲も回復した。しかし、2019年以降業況判断DIが落ち込み、設備投資判断も2019年第3・第4四半期および2020年第1四半期では再び過剰側に転じている(図113-3)。

図113-3 業況・設備投資DI(製造業、全規模)

資料:日本銀行「全国企業短期経済観測調査」

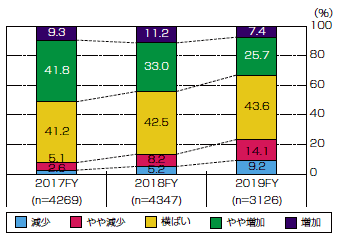

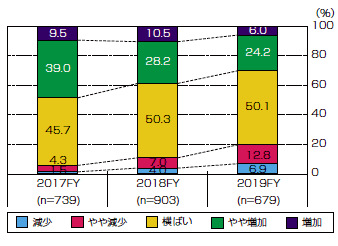

2019年12月に実施したアンケートにより今後3年間の設備投資の見通しを確認しても、国内・海外いずれも「増加」、「やや増加」の割合が減少し、「減少」、「やや減少」と回答する割合が増加している(図113-4・5)。

近年国内の設備投資は好調に推移してきたが、2019年以降では短観、アンケート等で陰りが見える。さらに2020年第1四半期以降については、新型コロナウイルス感染症の感染拡大を受けた世界経済の減速・活動停止や国内外のサプライチェーン毀損、深刻な世界的需要減による影響を受け、設備投資が縮小することが見通される。

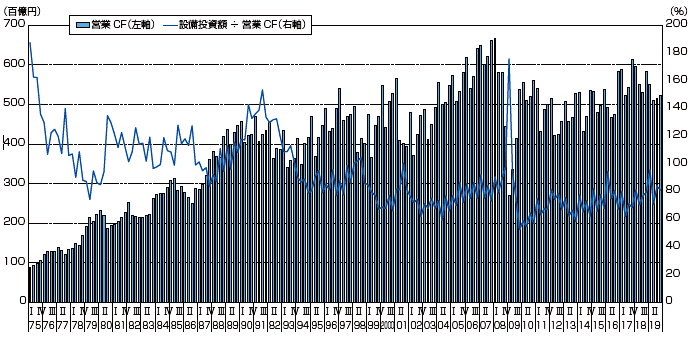

国内企業における投資の積極性を見るため設備投資営業キャッシュフロー比率注5を確認すると、90年代前半までは高水準で推移したものの、90年代後半以降では、リーマンショックの影響による営業キャッシュフロー自体の大幅減少時(2008年後半~2009年前半)を除き低位で推移しており、積極性に欠ける状態が続いている(図113-6)。

注5 設備投資営業キャッシュフロー比率とは、営業活動で稼いだ現金に対して、設備投資に使用した資金の占める比率を指す。

図113-6 設備投資営業キャッシュフロー(CF)比率の推移

資料:財務省「法人企業統計」

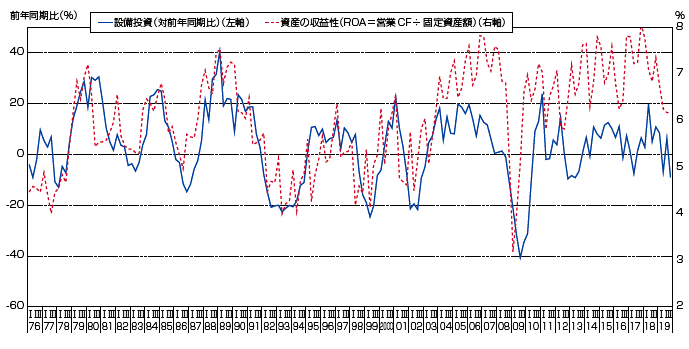

ここで、保有する資産が生み出す利益と設備投資の関係をみると、資産の収益性は増加し続けている一方で、2006年頃から連動性が崩れ始め、両者の差が広がっている。すなわち、資産が生み出す利益が増加し、新規に設備投資するポテンシャルは年々高まっているものの、実際の設備投資の伸びは低調であると読み取れる(図113-7)。

図113-7 資産の収益性(ROA)と設備投資の推移

資料:日本銀行「全国企業短期経済観測調査」

これらのことから、企業が設備の利益率、すなわち設備効率をより重視するようになっていると考えられる。

(2)製造業における設備老朽化の状況

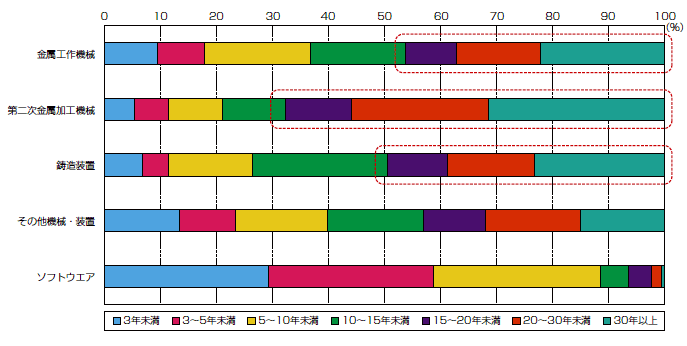

我が国製造業企業は設備効率を高めてきた一方で、設備投資が見送られる傾向が続いており、設備の老朽化に伴う更新の必要性が高まっている。日本機械工業連合会が2018年12月に行った生産設備保有期間に関するアンケートによると、調査を行った機械機種のうち、金属工作機械、第二次金属加工機械、鋳造装置では50~80%近くの設備が導入してから15年以上経過している(図113-8)。

図113-8 生産設備導入からの経過年数(2018年調査)

資料:日本機械工業連合会2018 年度生産設備保有期間実態調査(ビンテージ調査)

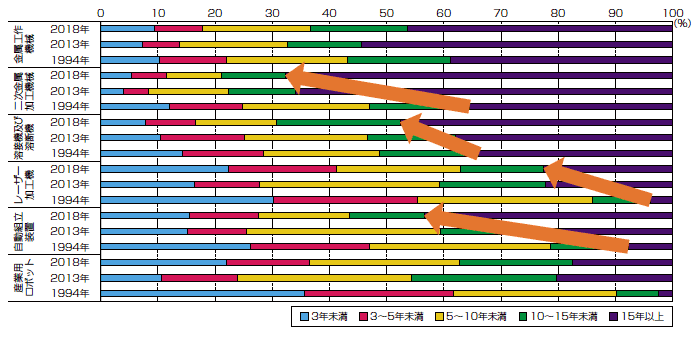

また、設備を導入してからの経過年数について、経済産業省による1994年調査、2013年調査と比較すると、二次金属加工機械、溶接機及び溶断機、レーザー加工機、自動組立装置では、15年以上経過している機器が2~3割程度増加している(図表113-9)注6。

注6 ただし、1994年調査は12,388件、2013年調査は1,033件、2018年調査は388件と、アンケートの回答件数に大幅な変化があった点には留意が必要である。ここでは、「金属工作機械」「第二次金属加工機械」「溶接機及び溶断機」「レーザー加工機」「自動組立装置」「産業用ロボット」について各調査でアンケート項目を設けていたため、簡易的な比較を行ったものである。

図113-9 生産設備導入からの経過年数の比較(2018年、2013年、1994年の比較)

資料:日本機械工業連合会 2018 年度、経済産業省2013 年度、1994 年度生産設備保有期間実態調査(ビンテージ調査)

以上、本節においては、我が国製造業の置かれた環境や、業況や今後の見通し等を概観した。

我が国経済は好調な設備投資等を背景に2018年央まで回復を続けていたが、中国経済の減速や度重なる災害、天候不順、通商問題や海外経済の不確実性等の影響により大きな環境変化に直面し、2018年後半から2019年にかけて、製造業を中心に業況判断が弱まっている。2019年には米中貿易摩擦を理由として国内回帰を行った企業が増え、さらに2020年1月以降では新型コロナウイルス感染症の影響が深刻化し、国内製造業が大きな判断を迫られる局面が増加している。

製造業は依然として我が国GDPの2割を占め、我が国全体の経常収支にも大きく貢献しているが、その根幹を支える設備投資について見ると、設備の老朽化が進み、昨今の情勢不安を受けて今後も積極的な投資が見送られることが懸念される。

先行き不透明な情勢下においては、企業は内外の資源を再構成するための投資を行い、外部要因の変化に対応しうる体制に変革することが重要である。続く第2節は、我が国を取り巻く不確実性の高まりについて、更に考察を深めたい。