-

- 政策について

- 白書・報告書

- 製造基盤白書(ものづくり白書)

- 2020年版

- HTML版

- 第1部第1章第2節 不確実性の高まる世界の現状と競争力強化

- 1.世界における不確実性の高まり

第1部 ものづくり基盤技術の現状と課題

第1章 我が国ものづくり産業が直面する課題と展望第2節 不確実性の高まる世界の現状と競争力強化

第1節で見てきたように、我が国経済は2013年以降緩やかな回復を続けてきたものの、2018年から続く米中貿易摩擦の影響により、中国経済の先行き不透明感が高まったため、特に製造業を中心に弱さが見られ、2019年第2四半期以降一段とその傾向が増した。

2020年1月以降も新型コロナウイルス感染症の世界的拡大などの影響により、不確実性はますます高まり、製造業にとっては今後の見通しが立てづらい状況が続いている。

本節においては、このような各国の政策や国際情勢、事業環境の急激な変化等の予測しづらい事態を「不確実性」と総称する。その上で、不確実性の近年の動きを確認し、我が国製造業がこのようなリスクに対してどのような対策を講じ、どのような力を高め、これを乗り越えるべきかについて考察を深めたい。

1.世界における不確実性の高まり

(1)新型コロナウイルス感染症がもたらしたサプライチェーンの寸断リスク

中国湖北省武漢において最初に発生し、世界的に拡大した新型コロナウイルス感染症は、我が国製造業のサプライチェーンのあり方に、大きな課題を突きつけることとなった。

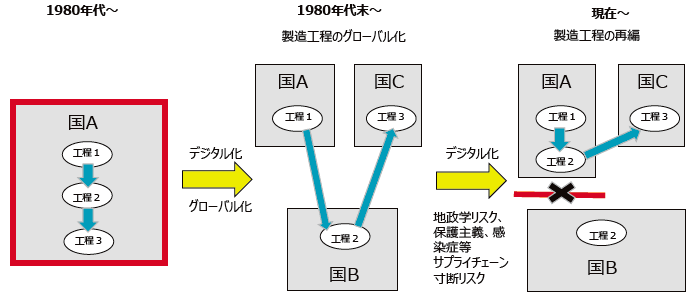

ジュネーブ国際高等問題研究所のリチャード・ボールドウィン氏が論じるように、1980年代末から、情報革命によってアイデアの移動・貯蔵・加工に関する技術革新が起こり、コミュニケーションコストが劇的に低下することによって、サプライチェーンに変化が現れた注1。従来は、複数工程が物理的に1か所で行われなければ非効率であった。それが、1980年代末以降になると、企業は各工程を細分化し、複数国に分散して、最適なサプライチェーンを構築することになったのである(図121-1)。

図121-1 サプライチェーン再編の歴史

資料: Richard Baldwin “The Great Convergence: Information Technology and the New Globalization”(2016)を参考に、経済産業省作成

注1 Richard Baldwin “The Great Convergence: Information Technology and the New Globalization”(2016)

こうして、20世紀末から21世紀にかけて、高度に発達したサプライチェーンがグローバルに構築されてきた。このグローバル・サプライチェーンは、効率性の点からは確かに優れていた。しかし、今回の新型コロナウイルス感染症の感染拡大により、その欠陥が顕在化することとなった。グローバル・サプライチェーンは、不確実性に対して脆弱であることが明らかとなったのである。

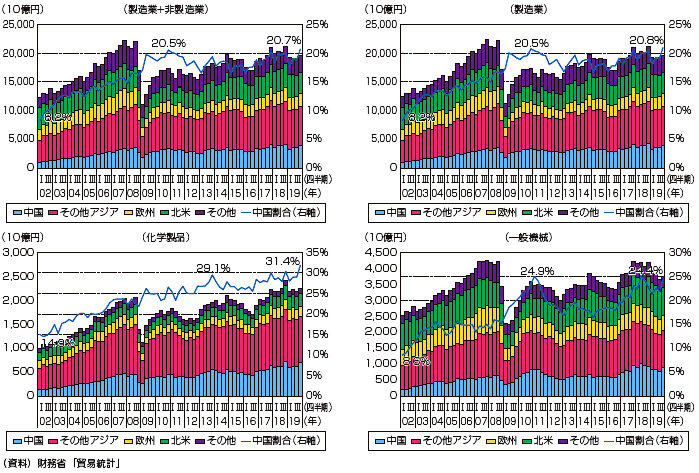

特に、我が国製造業のサプライチェーンにおいて、中国の占める役割は、2003年のSARS(重症急性呼吸器症候群)発生の頃と比べて、より大きなものとなっていた。財務省「貿易統計」によると、2019年第4四半期における製造業の輸出額のうち20.8%、輸入額のうち25.0%を中国が占め、2003年当時の2倍以上の水準となっている(図121-2・3)。

図121-2 地域別輸出額の推移

図121-3 地域別輸入額の推移

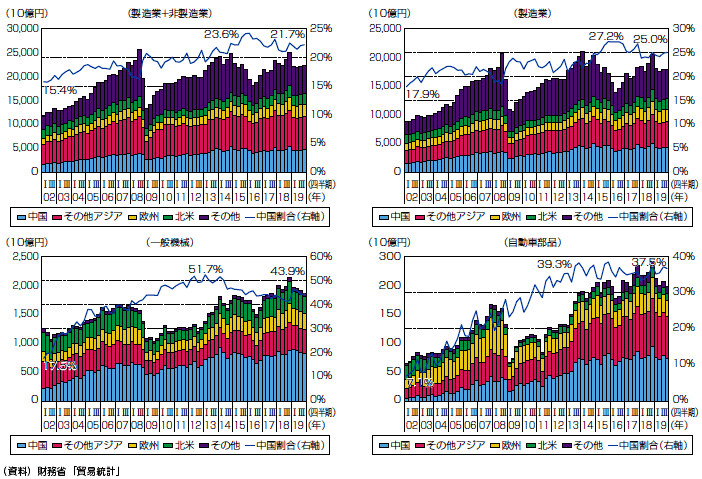

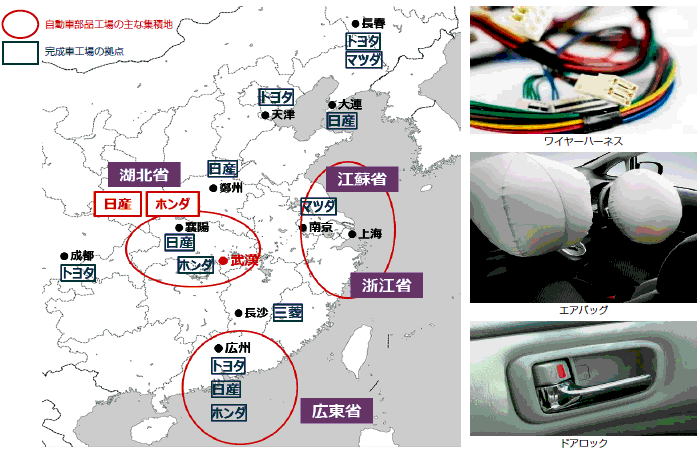

これらはともに非製造業も合わせた全体の総額よりも高い水準であり、製造業は他業種と比べて中国との取引が多いといえる。特に、化学製品や一般機械の輸出入に関しては、製造業の平均よりも中国への依存度が高く、3割を超えている。貿易統計によると、そのうち自動車部品に関しては、2002年と比べて中国からの輸入額・割合が右肩上がりに上昇しており、今や自動車部品全体の37%を中国からの供給が占めている。その中には代替の困難な部品も複数含まれているという懸念があったため、各社による影響調査や代替生産などの努力が行われた。例えば、車の電源供給や信号通信に用いられる複数の電線の束と端子やコネクタで構成される自動車部品「ワイヤーハーネス」は、自動生産が難しく、手作業への依存度が高い一方で、車種やモデルごとに形や大きさが異なる。このような部品の供給拠点が閉鎖された場合、サプライチェーン全体に影響を及ぼすことになる(図121-4)。

図121-4 中国における日系自動車メーカーの主な拠点及び中国から日本への輸出部品例

資料:各社公表資料を基に経済産業省作成

大手メーカーの声の中には、現地従業員の移動制限や責任者を務める日本人の渡航制限により中国拠点の運営が困難になったというものや、中国で製造していた製品を日本国内や第3国からの調達に切り替えたというものが聞かれ、いかに柔軟に事態に対処できるかが重要であることが改めて浮き彫りとなった。

サプライチェーンの寸断リスクに対しては、2011年の東日本大震災発生時に特定のメーカーに中核部素材が集中し、当該メーカーの生産途絶が複数の完成車メーカーに影響を与えた教訓から、大手自動車メーカーを始めとしてトータルサプライチェーンの可視化や地域的リスクの分散、パートナー工場の設備状況の把握などが進められてきたところである。今回も深刻なサプライチェーンの途絶が生じたため、(一社)日本自動車工業会、(一社)日本自動車部品工業会、経済産業省は「新型コロナウイルス対策検討自動車協議会」を立ち上げ、情報共有と現状把握及び対応策の検討を行った。また、一国依存度が高い製品や部品に関してはASEAN諸国等への生産の多元化が必要であるとの問題意識の下、2020年3月10日に発出された「新型コロナウイルス感染症に関する緊急対応策(第2弾)」では日本政策投資銀行の危機対応業務等を実施し、中堅・大企業に対する国内回帰を含めたサプライチェーンの再編等を支援することなどが定められた。

この新型コロナウイルス感染症の感染拡大によるサプライチェーンの寸断は、予期せぬ事態であり、製造業にとって脅威となる「不確実性」の典型であるといえる。

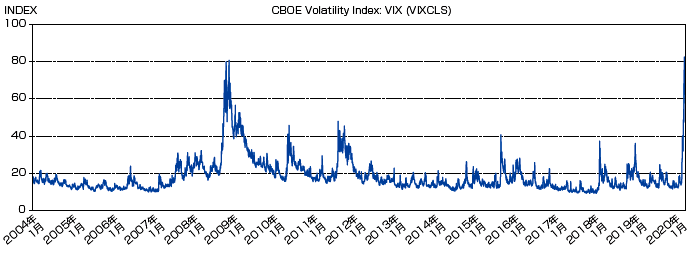

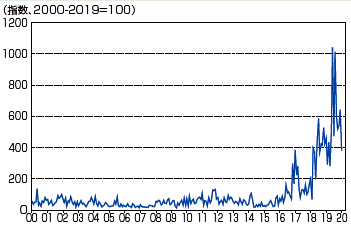

新型コロナウイルス感染症がもたらした不確実性の程度を定量的に評価するために、シカゴオプション取引所が算出・公表している「VIXインデックス(恐怖指数)」を参照してみよう。

VIXインデックスとはS&P500インデックスを対象とするオプション取引のボラティリティに基づき計算され、市場の不確実性を表すバロメーターとして利用されている。ボラティリティとは金融商品がある一定期間において上下変動する頻度や規模を測定するもので、これが大きいほどその商品の価格変動が大きいことを意味する。VIXインデックスは相場の先行きに不安が生じた時に数値が急上昇する傾向があり、投資家が先行きに不安を感じている心理を表すとして「恐怖指数」とも呼ばれる。

VIXインデックスの推移を見ると、リーマンショックが発生した2008年10月から11月にかけて極めて高くなった後、10~40程度で推移していたが、新型コロナウイルス感染症の感染拡大に伴い、2020年3月にはリーマンショック以来の高水準を示した(図121-5)。このVIXインデックスからも、新型コロナウイルス感染症がもたらした不確実性の深刻さが分かるであろう。

図121-5 VIXインデックス(恐怖指数)の推移

備考:VIXインデックスは12未満であればリスクが「低い」、20を超えると「高い」、その中間値は「通常」と解釈されている(https://us.spindices.com/education-a-practitioners-guide-to-reading-vix.pdf参照)。

出所:Chicago Board Options Exchange(CBOE)

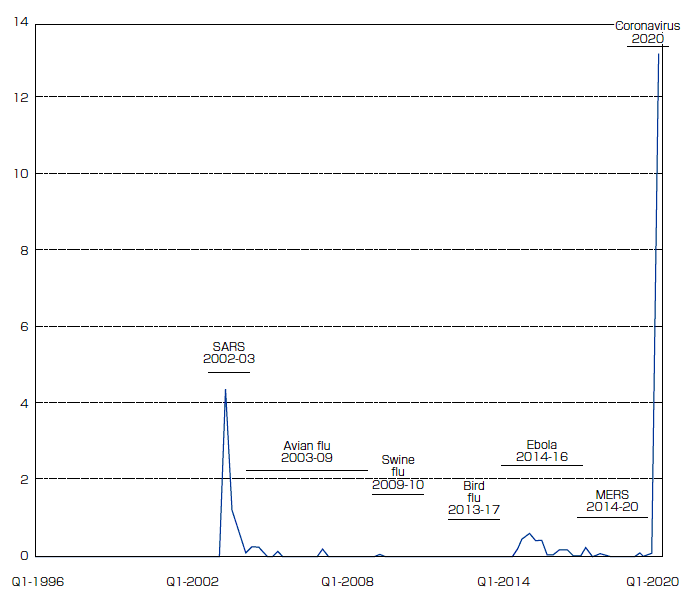

さらに、新型コロナウイルス感染症の世界への影響について確認するため、「世界パンデミック不確実性指数」(EIU(The Economist Intelligence Unit)によるカントリーレポートの中でパンデミックまたは伝染と世界の不確実性とを関連づけて言及している記載の頻度)を見ると、SARS(重症急性呼吸器疾患)や新型インフルエンザの流行時と比べても、2020年では圧倒的に上がっていることが分かる(図121-6)。

このような動きに対し、IMFは「新型コロナウイルスに関連して世界の不確実性は記録的に高まっている」と評価している注2。

注2 IMF ”Global Uncertainty Related to Coronavirus at Record High” https://blogs.imf.org/2020/04/04/global-uncertainty-related-to-coronavirus-at-record-high/

図121-6 世界パンデミック不確実性指数(World Pandemics Uncertainty Index–WPUI, simple average)

備考: EIU によるカントリーレポートにおいて、「パンデミック(pandemics)」または「伝染(epidemics)」の語の近くで世界の不確実性に言及する頻度(10万語中)

資料: IMF ” Global Uncertainty Related to Coronavirus at Record High” https://blogs.imf.org/2020/04/04/global-uncertainty-related-tocoronavirus-at-record-high/

以上のように、今般の新型コロナウイルス感染症の感染拡大は世界に深刻な影響を与えており、世界の不確実性を著しく高めている。続いては、我が国製造業を取り巻く不確実性とその近年の動きについて、更に取り上げていきたい。

(2)世界の政策不確実性と地政学リスクの高まり

製造業が直面する不確実性には、パンデミック以外にも様々なものがある。その1つが、国家の政策の予測しづらい変化がもたらす不確実性(「政策不確実性」)である。

2016年6月の国民投票により決定し、2020年1月に正式に実現した英国のEU離脱や、2018年以降の米中貿易摩擦など、近年、予測困難な政治的変化が起きるようになっており、政策不確実性の高まりが経済活動に与える悪影響が懸念されている。

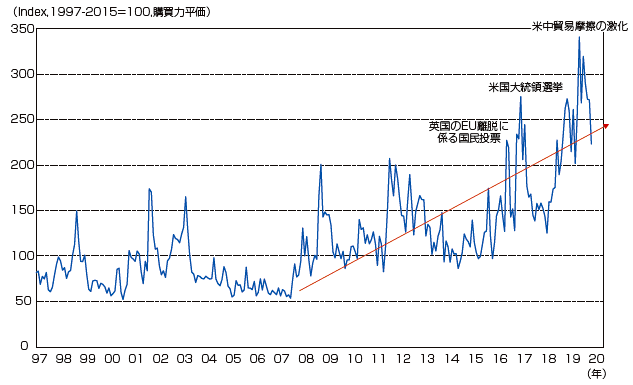

このような政策を巡る不確実性の動向について、定量的に表すために作成された指標が、主要新聞における政策を巡る不確実性に関する用語の掲載頻度を指数化した「政策不確実性指数」である(図121-7)(詳細はコラム参照)。

図121-7 世界の政策不確実性指数(1997.1-2020.1)

備考:日本、米国、英国、中国など20カ国の指数を購買力平価レートでドル換算したGDPウェイトにより加重平均して算出

資料:http://www.policyuncertainty.com/global_monthly.html

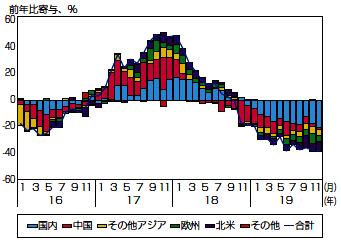

この世界の政策不確実性指数によると、2008年以降、政策不確実性が高まっていく傾向にあり、特に2018年以降は、米中貿易摩擦等の不確実性の高まりによる製造業の経営や企業行動への影響が拡大している。例えば、2018年3月の米国による関税措置発動を契機として、2018年夏以降、中国製造業の景況感が悪化し、投資が縮小した(図121-8)。これと連動するかのように、国内工作機械メーカーの受注も2018年秋頃より悪化し、中国向けの減少がこれに大きく寄与している(図121-9)。米中貿易摩擦が、中国経済、ひいては国内製造業の経営に深刻な影響を与えていることが分かる。

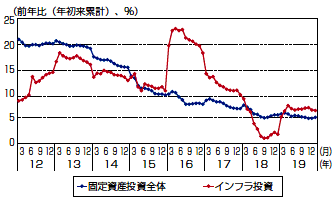

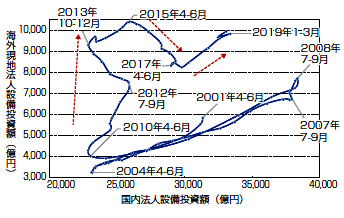

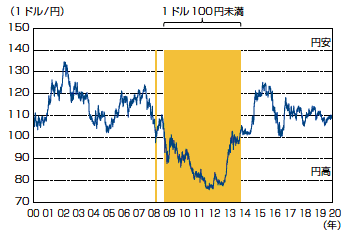

海外現地法人への投資は2010年から2013年にかけて顕著に進んだが(図121-10)、その背景には為替相場の円高方向への動きがあった(図121-11)。その後円安方向への動きが進むとともに国内への投資も回復に向かっている。

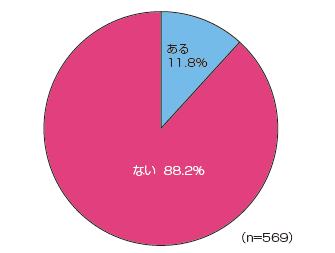

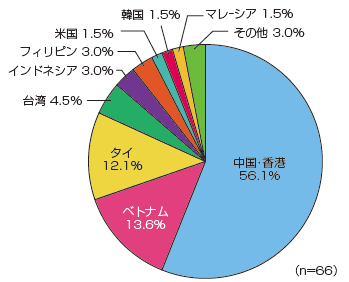

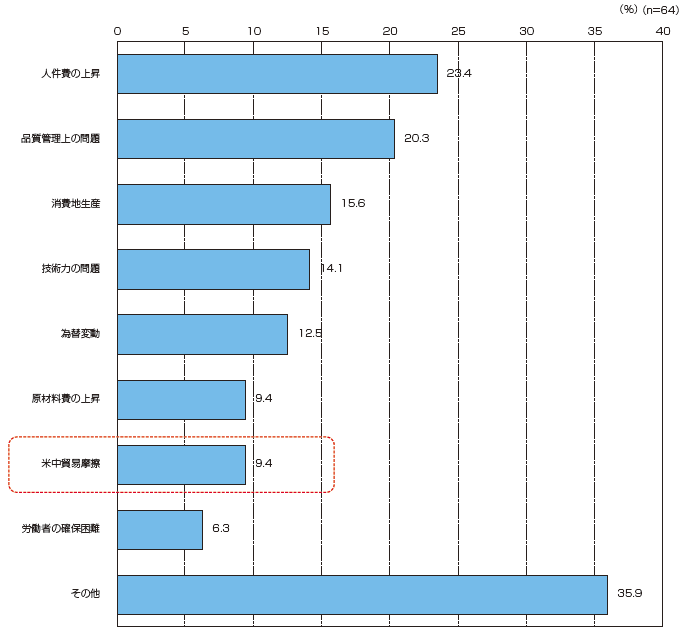

このような中、2019年12月に実施された国内製造業企業に対するアンケート調査を見ると、過去1年間に全体の11.8%が生産拠点を国内に戻しているが、そのうち半数以上が中国・香港から回帰している(図121-12・13)。回帰の理由を確認すると、人件費の上昇、品質管理上の問題が上位を占める一方で、米中貿易摩擦を挙げた企業が9.4%と、2019年度調査時の2.2%から大きく上昇した(図121-14)。

資料:三菱UFJリサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019年12月)

図121-14 どのような理由で国内に戻したか

資料:三菱UFJリサーチ&コンサルティング(株)「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019年12月)

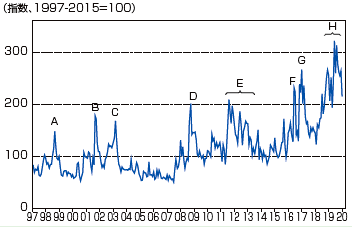

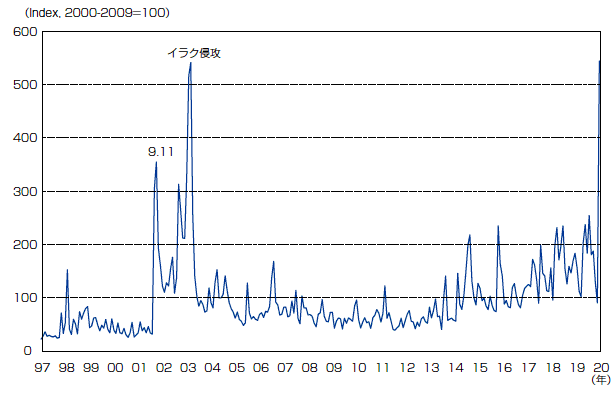

家計や企業が直面するテロ、戦争、軍事的な緊張の高まりに伴う経済の先行き不透明性の度合い(地政学リスク)についても、政策不確実性指数と同様の手法で指数化されている。2020年1月以降は、イラン情勢緊迫化により、地政学リスク指数は2003年のイラク戦争以来の高水準となった(図121-15)。

図121-15 世界の地政学リスク指数(1997.1-2020.1)

資料:Dario Caldara, Matteo Iacoviello https://www.matteoiacoviello.com/gpr.htm

備考:米国、英国、カナダの新聞報道を活用し、テロ、戦争、軍事的緊張の高まりなど軍事面の要因で生じるリスクの度合いを定量化したもの。

地政学リスクの高まりと平行して、技術優位性の毀損や技術の脆弱性が安全保障上の懸念であるとの位置づけの下、安全保障を理由とする機微技術の範囲の拡大の検討及びその流出防止策や、自国産業を中心に据えた産業政策が世界的に進んでいる。自由資本主義経済の恩恵を享受してきた我が国としては、グローバル・サプライチェーンの分断や国際的なイノベーションの機会喪失を招き、経済成長や技術革新を阻害することは避けなければならないが、軍事転用可能な技術の拡散防止の観点から、政府としてしかるべき機微技術の流出防止策を講じることは国際的な義務であり、また、国際協調主義を基調としつつも、一層の経済強靭化を実現するため、「安全保障と一体となった経済政策」が必要となっている。

例えば、対内直接投資についてはメリットも大きく、今後も一層促進していく必要があるが、他方、対内直接投資を巡る安全保障の観点からの国際的な懸念も高まっており、欧米諸国では対内直接投資管理の強化の動きがある。我が国においては、「外国為替及び外国貿易法」に基づいて対内直接投資管理を行っており、昨今の情勢を踏まえ、経済の健全な発展につながる対内直接投資を促進する一方で、国の安全等を損なうおそれがある投資に一層適切に対応するべく2019年同法が改正され、対内直接投資管理の見直しが行われたところである。

また、我が国の中小企業のものづくり技術についても、サプライチェーンの毀損などにより、その優位性が失われることのないよう、引き続き支援や制度を整備していく必要がある。このようなことから、自動車、産業機械などを支える中小企業による繊細な加工技術や素材技術等を維持、強化するため、資金繰り支援や設備投資支援が行われている(詳細は第2部参照)。

(3)自然災害を巡る不確実性と製造業

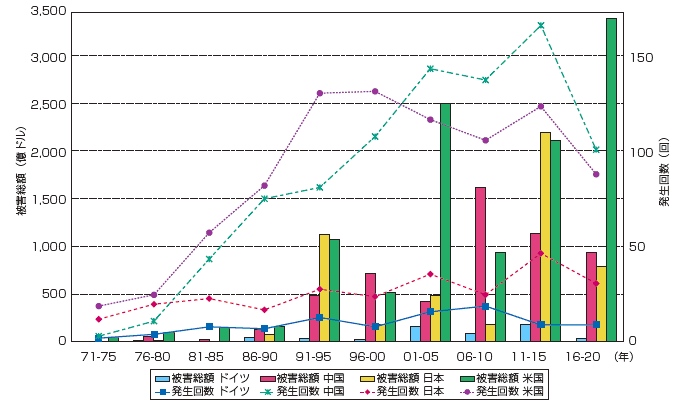

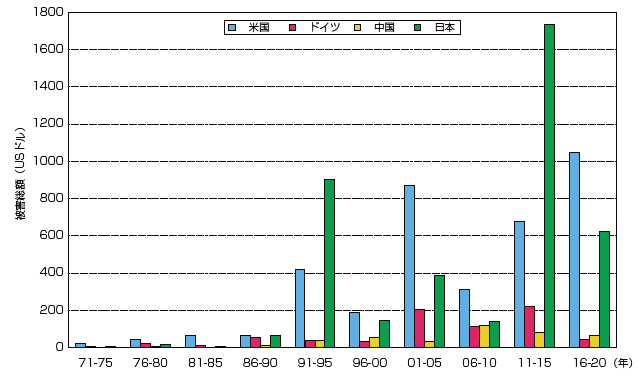

不確実性については、台風、大雨、洪水、土砂災害、地震、津波、火山噴火などの自然災害にも留意が必要である。各国の自然災害の発生回数及び被害総額は拡大傾向にあるが、人口1人あたりの被害総額で見ると、我が国は他国と比較して高い水準にある(図121-16・17)。

図121-16 各国の自然災害発生回数と被害総額の推移

資料:ルーバン・カトリック大学疫学研究所災害データベース(EM-DAT)

図121-17 各国の人口1人あたりの被害総額推移

資料:ルーバン・カトリック大学疫学研究所災害データベース(EM-DAT)、UNSTATSより経済産業省作成

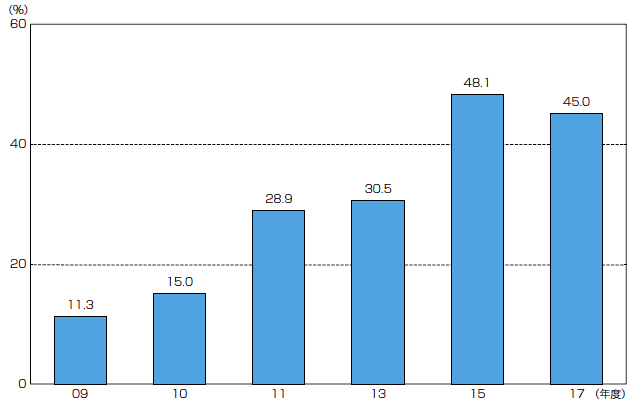

我が国では平成以降、阪神・淡路大震災、東日本大震災、熊本地震、2018年7月豪雨、北海道胆振東部地震、台風19号など、被害の深刻な自然災害が繰り返し発生したが、特に、2011年3月の東日本大震災後には、被災した企業の中に自動車サプライチェーンの中核を担う重要な部素材を供給する企業が多く存在し、全国的な生産停止や減産につながった。大手自動車メーカーはこのような東日本大震災時の教訓を活かし、近年、トータルサプライチェーンの可視化や、地域的リスク回避、パートナー工場における設備状況の把握などの災害リスク対策を強化しており、熊本地震等の際には、その成果が見られる例もあった注9。BCP策定率も年々向上するなど、国内企業の防災意識は高まっている(図121-18)。

図121-18 我が国製造業(資本金1億円以下の企業を除く)のBCP策定率

備考:2012、2014、2016年度はデータ無し。

資料:内閣府「平成29年度企業の事業継続及び防災の取組に関する実態調査」

注9 2019年版ものづくり白書P.15

自然災害は我が国企業が明確に認識すべきリスクであり、実際に発生した際には、臨機応変に状況に対応することが求められる。国内外にサプライチェーンを張り巡らす製造業にとって、様々な自然災害への危機対応能力は必要不可欠である。

(4)非連続な変化を引き起こす可能性のあるデジタル技術革新

以上で確認したとおり、製造業が直面する不確実性には様々なものがあるが、非連続な変化を引き起こすデジタル技術革新もまた、製造業に大きな恩恵をもたらすものであると同時に、製造業が直面する不確実性の1つといえる。

例えば、深層学習(ディープラーニング)等の技術進化が加速しているAI(人工知能)に関しては、すでに画像解析による外観検査・検品、工場内の作業監視によるミス防止、製造設備のセンシングデータを分析した異常検知等、製造現場での活用事例が広がり、製造業の在り方を大きく変えつつある。また、自動車産業における自動運転分野では、自動車メーカーのみならず、GoogleなどIT大手、更にはベンチャー企業が参入し、大手企業による買収も活発であり、競争が加速している注10。

注10 (独)情報処理推進機構「AI白書2019」

また、日本でも2020年からスマートフォン向けのサービスが開始される5Gなどの次世代通信技術は、製造現場においては機械からクラウドへの直接的かつシームレスな無線通信を可能とすると言われ、生産性の劇的な向上につながる可能性がある。5Gの一桁上のスペック競争ステージ(6G)にも突入しつつある中、台湾TSMCや韓国サムスンの設備投資計画が過去最高に引き上げられ(2019年10-12月期)、日立ハイテクも2019年7月に新工場建設を発表するなど、半導体製造装置などへの投資が加速している。

量子コンピュータ分野でも、大手IT企業が続々と開発に参入し、日本でも日本電気(株)(NEC)が2023年の「全結合型量子アニーリングマシン」注11実用化を目指す注12など、各社がしのぎを削っている。また、量子コンピュータ時代に欠かせないセキュリティ技術である量子暗号通信についても、東芝による英国との共同研究が進められ、世界市場でのデファクト化が目指されており、同分野での開発は日進月歩で進められているところである。さらに、東京大学がIBMと量子コンピューティングの分野でアカデミック・パートナーシップを締結するなど、産学の連携も盛んに進められている。本提携により東京大学がIBMの最先端商用量子コンピューティング・システムに直接アクセスできるようになり、量子力学的発想で直接量子プログラミングができる新世代の育成に資するだけでなく、現代コンピュータを超越する量子アルゴリズムの理論と量子回路の設計・実装、量子力学シミュレーション、機械学習等の分野における国内での研究が進むことが期待される注3。

注11 2018年10月、NEDOプロジェクトとして採択。組合せ最適化問題の高速解法のブレークスルーとして期待されている「量子アニーリングマシン」の課題である「コヒーレンス時間(量子重ね合わせ時間)」と「集積性」を両立し、国産の「量子アニーリングマシン」を実現することが期待される。

注12 同社 HP https://jpn.nec.com/quantum_annealing/index.html

注13 東京大学プレスリリース https://www.t.u-tokyo.ac.jp/foe/press/setnws_201909091459294809681836.html

製造業にとっても、工場内での移動経路最適化や新素材開発への応用などに適用されつつあり、大きな革新をもたらす可能性がある(コラム参照)。このほか、仮想現実VR(Virtual Reality)や拡張現実AR(Augmented Reality)、マテリアルズ・インフォマティクス、無人ドローン、ブロックチェーン、空飛ぶクルマ等、非連続的な変化を引き起こす可能性のある注目すべき技術革新は数多くあるが、そうした技術革新により市場や競争環境が劇的に変化するリスクを見据え、変化に対応する能力が重要となる。

(5)自動車産業に見られる大きな変革(CASE)

(4)において非連続的な変化を引き起こす可能性のある技術革新を概観したが、製造業の中でも特に裾野の広い自動車産業は他産業への波及効果が最も大きく、自動車産業における変化は、製造業全体に大きな影響を及ぼす(図121-19・20)。

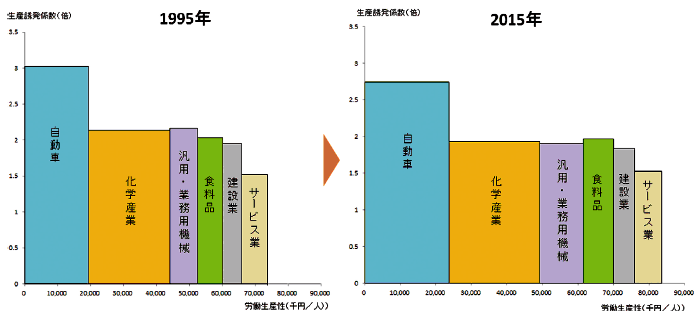

図121-19 自動車産業の生産誘発係数・労働生産性の変化

備考:1.ここでいう生産誘発係数とは、総務省「産業連関表」の逆行列係数表(統合中分類)における各産業の大きさを表す。

2.「自動車」は乗用車、「汎用・業務用機械」は一般機械産業の値(2015年分ははん用、生産用、業務用機械の生産誘発係数について国内生産額でウェイト付けし、平均値の値を採用)

3.ここでいうサービス業は、電気・ガス・水道、商業、運輸、情報通信等。

資料:総務省「産業連関表」、内閣府「国民経済計算」

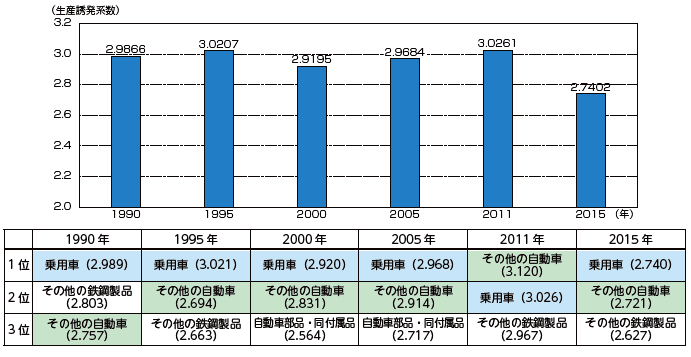

図121-20 乗用車の生産誘発係数の推移(値及び順位)

備考:ここでいう乗用車の生産誘発係数とは、総務省「産業連関表」の逆行列係数表(統合中分類)における乗用車の大きさを表す。

資料:総務省「産業連関表」(産業連関表平成2-7-12接続表(107部門表)、平成12-17-23接続表(103部門表)、平成27年産業連関表(105部門表)より経済産業省作成)

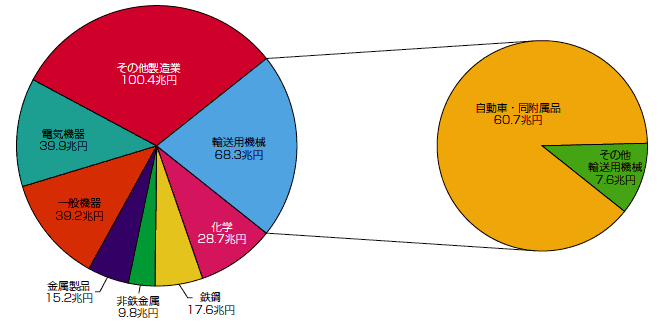

図121-21 製造業の業種別製造品出荷額等

備考:従業者4人以上の事業所。

資料:経済産業省「工業統計表(2018 年版)」

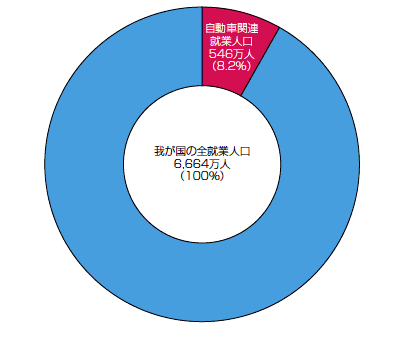

図121-22 業種別就業人口

資料:(一社)日本自動車工業界「日本の自動車工業2019」

以下では、特に自動車産業において今後見込まれる変化について概観したい。

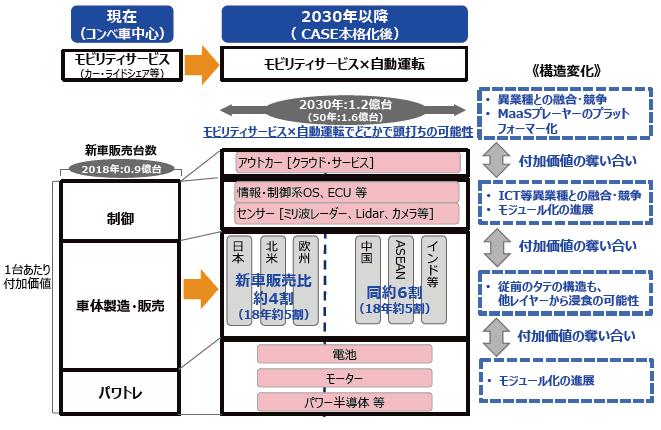

現在、自動車産業は、CASE(Connected:車のツナガル化、Automated:自動運転、Shared & Service:シェアリング・サービス、Electrified:電動化)と言われる、100年に1度の大きな変革に直面していると言われる。CASEの変化は、1つ1つが、既存の自動車メーカーやそのサプライヤーのビジネスモデルに大きな変化をもたらす。例えば、コネクテッドや自動走行の技術の進化、自動車のサービス利用のニーズの拡大は、ITなど、自動車に関する既存のプレイヤーとは異なる業種にとって大きなビジネスチャンスとなるとともに、既存の自動車関連産業のプレイヤーにとっては、競争激化のきっかけとなっている。また、電動化により、①エンジン部品など、完全にEV化すれば不要となる部品や、②新たに必要となる部品(駆動用モータなど)が生じるとともに、③モジュール化の進展により、これまで我が国が強みとしてきたすりあわせが一部不要となるなど、既存の自動車産業のバリューチェーンにも大きな変化をもたらす(図121-23)。

図121-23 自動車産業の構造の変化

資料:経済産業省作成

「CASE」に対応するためには、これまでと大きく分野の異なる領域に大規模投資を行う必要があることから、我が国の自動車産業が競争力を維持・強化するためには、企業間や官民の連携を一層強化していくことが重要となる。このため、経済産業省では、2018年4月から2019年4月にかけて、4回にわたり、産官学からなる自動車新時代戦略会議を開催し、対応を議論した。2018年7月には、2050年までの長期ゴールとして、世界に供給する日本車1台あたりの温室効果ガス排出量を8割程度削減するとともに、究極的には、燃料から走行までの温室効果ガス排出をゼロにすることを目指す「Well-to-Wheel Zero Emission」を官民で進めることとした。また、2019年4月には、CASEの変化によりもたらされる3つのモビリティ社会像(①低炭素・分散・強靱な自動車・エネルギー融合社会の構築、②移動弱者ゼロ化、豊かな移動による豊かな地域社会づくり、③渋滞等の都市問題解決、効率的なデジタルスマートシティの実現)を掲げ、官民連携で取組を進めていくことを取りまとめた。

続いては、電動化、地域における新しい移動サービス、デジタルスマートシティ、将来に向けた環境整備の各局面から、対応状況を概観する。

(低炭素・分散・強靱な自動車・エネルギー融合社会の構築)

電動車に搭載されている蓄電池や燃料電池は、分散型電源として電力インフラと連携し、電力系統の安定化に貢献することや、V2H(車両から家への給電)などの機能を活用することで災害時に避難所や家庭に電力を供給する電源となることが期待されている。また、中古車としての流通の拡大や、廃車後に車載用蓄電池を取り出し定置用蓄電池として活用する取組を進めることで、EVのライフサイクルでの経済性が向上することが見込まれる。このため、2019年7月には、官民連携による「電動車活用社会推進協議会」を設立するとともに、車載用蓄電池のリユース・リサイクルの拡大に向けた課題の整理や電動車の活用のユースケースの普及などに取り組んでいる。

(移動弱者ゼロ化、豊かな移動による豊かな地域社会づくり)

公共交通機関が乏しい地方部においては、自動車は移動手段として欠かすことができない必需品である。このような地方部では、高齢化の更なる進展により、自ら運転することが困難な方々が増える上、ドライバー不足により公共交通の担い手も減少することで、いわゆる移動弱者が増加することが懸念されている。また、物流においても、ドライバー不足は顕著であり、その効率化は不可欠である。

このような現状に対し、経済産業省では、国土交通省と連携し、新たなモビリティサービスの社会実装を通じた移動課題の解決及び地域活性化を目指し、地域と企業の協働による意欲的な挑戦を促すプロジェクトとして、2019年4月に「スマートモビリティチャレンジ」を創設し、28地域を支援対象として選定した。また、無人移動サービスを実現するべく、社会受容性の向上を目指す社会実証を進めるとともに、自動運転の社会実装に向け、その基盤となる安全性評価技術の開発も支援している。

(渋滞等の都市問題解決、効率的なデジタルスマートシティの実現)

車車間・路車間通信の一層の普及や、車両内外のデータの連携を進めることで、交通流通の円滑化や事故の抑止などにつながることが期待される。このようなコネクテッド関連技術の社会実装に当たっては、サイバーセキュリティの確保や、自動走行に活用する高精度3次元地図データの整備・更新、車の内外、交通事業者間にまたがるデータ連携・活用のルールや基盤の構築が課題となる。

このため、経済産業省では、サイバーセキュリティに関する国際標準の策定や日本自動車工業会における情報共有体制の構築等の業界の取組を後押しするとともに内閣府SIP事業において、ITS無線路側機から提供される信号情報や高精度3次元地図等を活用した自動運転車の実証実験を進めている。

(将来のモビリティ社会像実現に向けた事業基盤整備)

このようなCASEがもたらす社会像を実現するためには、自動車工学とソフトウェアエンジニアリング双方を担えるIT人材の不足、既存・CASE領域双方における開発の効率化、サプライヤーなどのCASEへの対応力の強化が必要となる。

このため、IT人材の育成・発掘を目的に、業界連携で策定したスキル標準に準拠した講座開発を進め、ボリュームゾーンにおける自動車業界×ITの人材エコシステムの構築を後押しするとともに「自動運転AIチャレンジ」等によるトップ人材の引き込み・育成等の取組を進めている。また、開発効率向上のため、シミュレーション技術を活用した「モデルベース開発」を広く普及させるべく、モデル構築の方法に関するガイドラインの整備や標準的なモデルの構築・公開を行っている。また、サプライヤーの対応力の強化に向け、サプライヤー応援隊による支援を実施している。

本節では、我が国製造業を取り巻く政策、地政学、技術革新、市場変化等、様々な局面における不確実性の高まりを見てきた。我が国経済を支える自動車産業においても、今後大きな変化が見込まれ、様々な取組が進んでいるところである。

世界の政策不確実性指数は2018年以降特に上昇基調が強まっているが、1997年以降の傾向を概観すると、拡大傾向は2008年頃より既に始まっている。このようなことから、政策不確実性の高まりは、英国のEU離脱や米中貿易摩擦の激化といった最近の状況を反映した一過性のものというよりは、今後も続く基本的なトレンドと見るべきであろう。

2020年1月以降は更に、中東情勢緊迫化による地政学リスクの高まりや、オーストラリアにおける大規模な山火事を始めとする気候変動による自然災害、そして、新型コロナウイルス感染症の脅威に次々と直面している。まさに、IMF専務理事クリスタリナ・ゲオルギエバ氏が指摘するように、不確実性は新しい常態(ニュー・ノーマル)となりつつある注14。

今後の我が国製造業には、不確実性の高い世界を前提とした事業活動を営む戦略性が求められる。続いては、このような状況の下、日本の製造業が進むべき方向性について考察を深めたい。

注14 Kristalina Georgieva, 2020, ”Finding Solid Footing for the Global Economy” https://blogs.imf.org/2020/02/19/finding-solid-footing-for-the-global-economy/