2018年6月の生産は、当初計画から、想定以上に大きく生産が低下し、前月比マイナス2.1%低下。他方、出荷は微減に留まっていたため、在庫は低下。四半期では、生産、出荷の前期比プラスを確保。 2018年7月31日

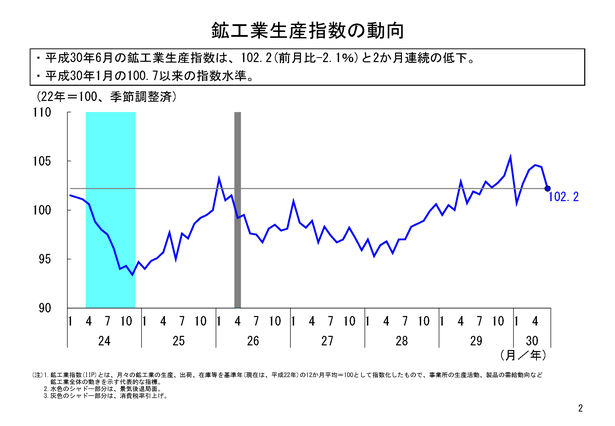

6月生産は前月比マイナス2.1%と大きく低下

2018年6月の鉱工業生産は、季節調整済指数102.2、前月比マイナス2.1%低下と2か月連続の前月比低下となりました。前月初旬段階の生産計画を集計した結果から計算できた最も低い前月比低下幅の見込み値は前月比マイナス1.1%でしたので、元々生産の勢いは少し落ち着いていたものになっていました。

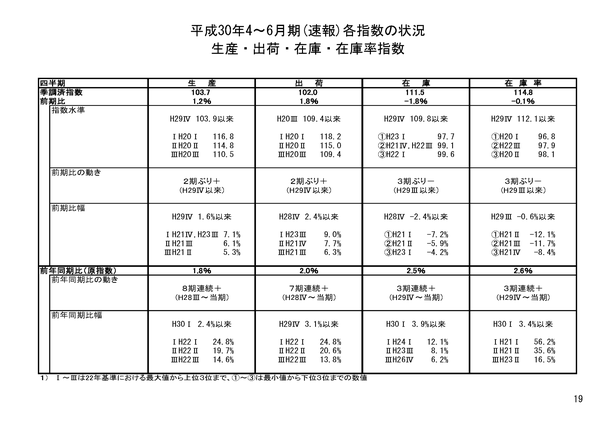

とはいえ、4―6月期、第2四半期の鉱工業生産指数は、指数値103.7、前期比1.2%上昇で、2期ぶりの前期比プラスとなり、鉱工業生産が2四半期連続で低下となることは避けられました。指数値103.7も、高いレベルとなった昨年12月を含む昨年第4四半期の103.9に匹敵するレベルに「回復」しています。

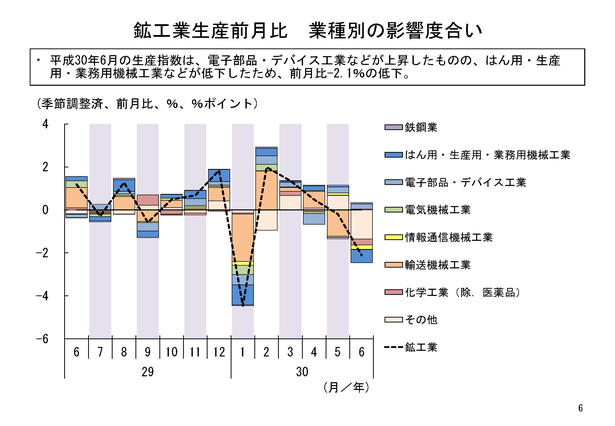

6月は12業種が前月比低下

6月の鉱工業生産を業種別にみると、12業種が前月比低下、3業種が前月比上昇となりました。低下幅が大きいこともあり、多くの業種が前月比低下となっています。

6月の生産低下への影響度、寄与をみると、上位4業種と5位以下との間で、影響度に違いが出ています。

特に低下寄与が大きかったのがはん用・生産用・業務用機械工業で、半導体製造装置、ボトリング用の機械などの個装・内装機械、そして工場内運搬用のコンベアなどの生産が前月比で低下していました。

このはん用・生産用・業務用機械工業の低下寄与は、2位の化学工業(除.医薬品)の低下寄与の2倍となっており、低下寄与の大きかった4業種の中でも際だった低下寄与を見せました。

低下寄与2位の化学工業(除.医薬品)、3位の金属製品工業、そして4位の情報通信機械工業の寄与度合いは、同程度で並んでおり、5位のプラスチック製品工業の倍程度の大きさとなっており、これらの4業種の低下寄与により、6月の鉱工業生産の低下の6割以上を説明できることになっています。

6月生産計画からのズレ

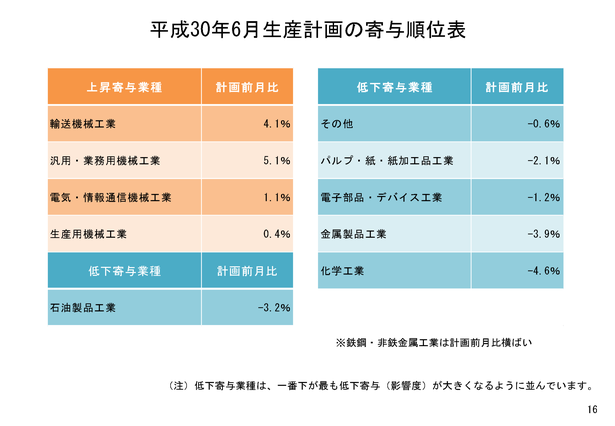

低下4業種の6月生産計画を確認してみると、最も低下寄与の大きかったはん用・生産用・業務用機械工業については、生産上昇見込みでした(生産予測調査の「汎用・業務用機械工業」、「生産用機械工業」ともに前月比プラス計画)。他の3業種は、全て前月比マイナス計画となっていました。

よって、はん用・生産用・業務用機械工業以外の3業種の低下は、想定通りの生産低下ということになり、想定外に生産が低下したのが、まさに「はん用・生産用・業務用機械工業」だったということになります。6月の計画上では、生産のけん引役であった半導体・フラットパネルディスプレイ製造装置などの想定外の生産低下が響いたということになります。これらの品目については、大きな納期の後ろ倒しが生じていたようです(7月、8月と生産計画が前月比で連続プラスとなっている)。

他方、6月の生産計画を大きく引き上げていた輸送機械工業(前月比4.1%上昇見込み)は、実績段階では前月比0.2%と微増に留まりました。普通乗用車や軽乗用車の生産は好調でしたが、小型乗用車、そしてトラックの生産が低下したことが響いてしまいました。

輸送機械工業は、6月の鉱工業生産全体の低下要因ではありませんが、当初計画段階では、低下業種の低下分をカバーするはずであった輸送機械工業が伸び悩んだことも、6月の鉱工業生産が大きく低下した間接的な要因ではあります。

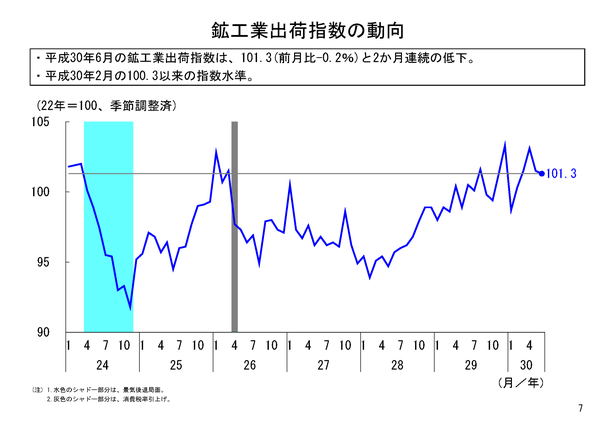

鉱工業出荷の低下幅は小さい

6月の鉱工業出荷は、指数値101.3、前月比マイナス0.2%と2か月連続の前月比低下ではありましたが、その低下幅は生産に比べて小幅に留まり、ほぼ横ばいと言えるかと思います。

このため、第2四半期の鉱工業出荷は、指数値102.0、前期比1.8%上昇となりました。鉱工業出荷指数は四半期ベースで102台となるのは、いわゆるリーマンショック後初めてのことです。消費税率の引き上げ直前の2012年第1四半期の出荷指数も101.9とぎりぎり102台にはのりませんでしたので、本年第2四半期の鉱工業出荷のレベルは高いと言って良いと思います。

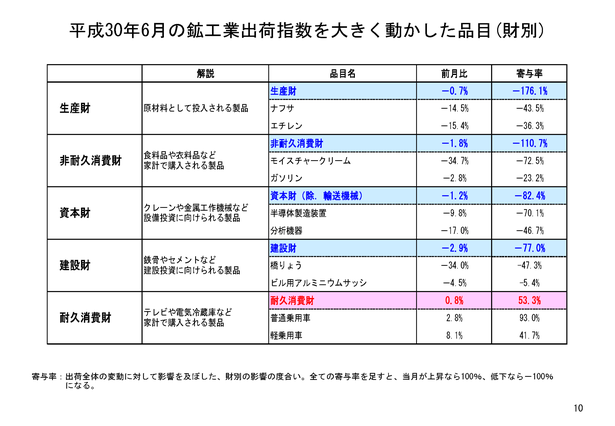

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比1.0%上昇で、生産財の出荷は前月比マイナス0.7%低下でした。生産活動が低下したため、工場や事業活動の中間投入となる生産財の出荷が不調となりました。

6月の出荷低下に対する寄与、影響度では、生産財と非耐久消費財の出荷低下の影響が大きくなっていました。生産財については、主に、石油・石炭製品工業のナフサ、化学工業のエチレンといった化学原料における定期修理の影響を受けた品目の出荷低下、非耐久消費財についてはモイスチャークリームといった季節性商品の出荷の一段落によるものです。

また、輸送機械を除く資本財の出荷も低下しており、主にはん用・生産用・業務用機械工業の半導体製造装置などの出荷の低下によるものです。

他方、普通乗用車や軽乗用車の出荷が好調であったため、耐久消費財の出荷は前月比0.8%上昇となりました。

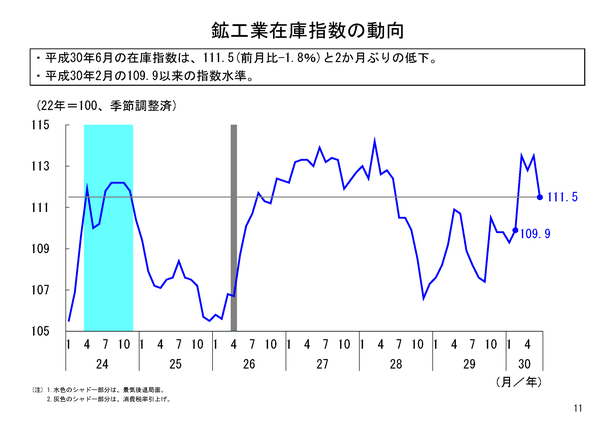

在庫は前月比低下

6月の鉱工業在庫は、指数値111.5、前月比マイナス1.8%と2か月ぶりの前月比低下となりました。この在庫指数は、今年2月の在庫指数109.9以来の「低さ」となります。年初の109台から、113台にまで上昇した鉱工業在庫指数ですが、その「積み上がり」分の半分ほどが解消された状態です。とはいえ、前年同月比プラスが9か月連続しており、なかなか在庫積み上がりの解消とはいかないようです。

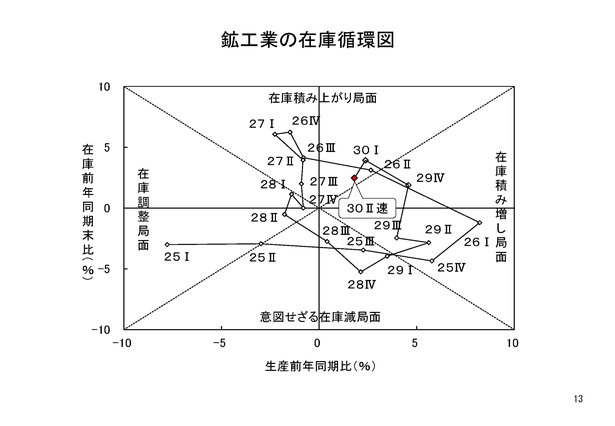

第2四半期の在庫循環図は、「(意図せざる)在庫積み上がり局面」となりました。本年第1四半期に、10四半期ぶり(2015年第3四半期以来)に「在庫積み上がり局面」に入っており、この状態が第2四半期末にも継続するのかどうかが注目されましたが、結局、「在庫積み増し局面」に回帰することなく、「在庫積み上がり局面」のままの推移となりました。

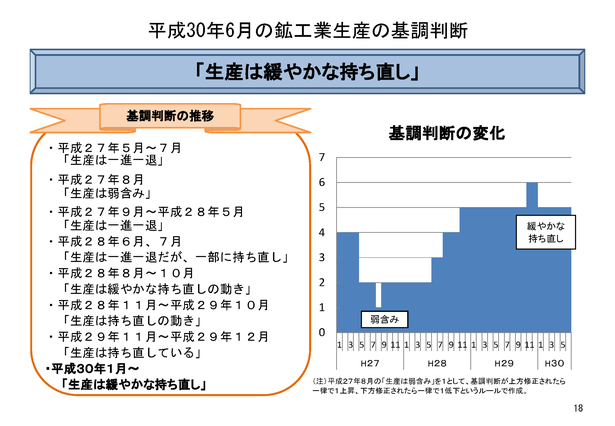

基調判断は「生産は緩やかな持ち直し」で据え置き

2018年6月の鉱工業生産は、2か月連続のマイナスです。計画段階のデータから前月比マイナスが想定されていましたが、それよりも大きめの低下となりました。

化学工業における定期修理の影響や大きめの出荷の後の生産反動減などの想定内の生産低下に加えて、納期の後ろ倒しによる想定外の生産低下もあり、6月の鉱工業生産は大きめの低下を見せました。

ただ、鉱工業出荷については、微減に留まっており、四半期ベースでみれば、生産、出荷ともに、2期ぶりに前期比プラスとなっています。特に、出荷は好調で、四半期ベースでみると、消費税率引き上げ直前の出荷水準を上回っていました。

これらの結果を踏まえ、6月の鉱工業生産の基調判断については、「緩やかな持ち直し」で据え置きとしたいと思います。

ただ、在庫循環がこの第2四半期でも「(意図せざる)在庫積み上がり局面」で推移していること、7月の生産計画の勢いが、6月の低下からの顕著な反動が見られず低調であること、自然災害の影響がどうなるか見通すことが難しいことなどから、先行きについては慎重に見る必要があると思います。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201806s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

本経済解析室ニュースは印刷用のPDFでも御覧いただけます。

印刷用ファイル![]() をダウンロードして印刷してください。

をダウンロードして印刷してください。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)