2018年7月の生産は、前月比マイナス0.1%低下。6月の落ち込みからの回復が見られず、3か月連続の前月比低下。基調判断は、「生産は緩やかに持ち直しているものの、一部に弱さがみられる」に下方修正 2018年8月31日

- 7月生産は前月比マイナス0.1%低下

- 7月は8業種が前月比低下

- 生産低下寄与業種の動向

- 鉱工業出荷も前月比低下

- 在庫低下はあまり進まず

- 基調判断は「生産は緩やかに持ち直しているものの、一部に弱さがみられる」と下方修正

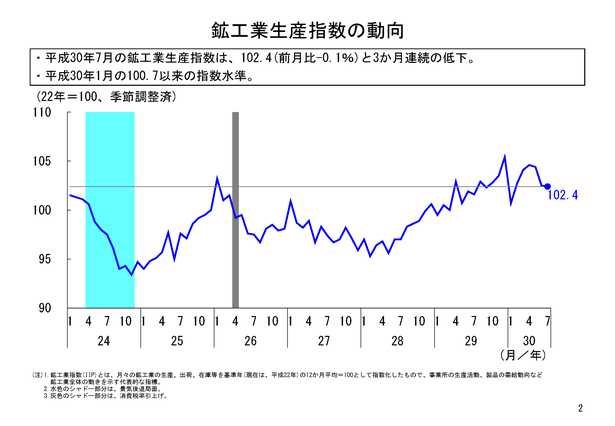

7月生産は前月比マイナス0.1%低下

2018年7月の鉱工業生産は、季節調整済指数102.4、前月比マイナス0.1%低下と3か月連続の前月比低下となりました。本年第2四半期の指数値が103.8で、そこからすると、7月の生産指数の水準は大分低くなっており、今年の最低値である1月以来の低レベルです。8四半期ぶりに前期比マイナスとなった本年第1四半期の指数値が102.5ですから、7月だけみると、第1四半期のレベルに低下している感じです。7月初旬の西日本豪雨の影響もあったようで、2018年第3四半期(7-9月期)の鉱工業生産は、大分低い水準からのスタートとなります。

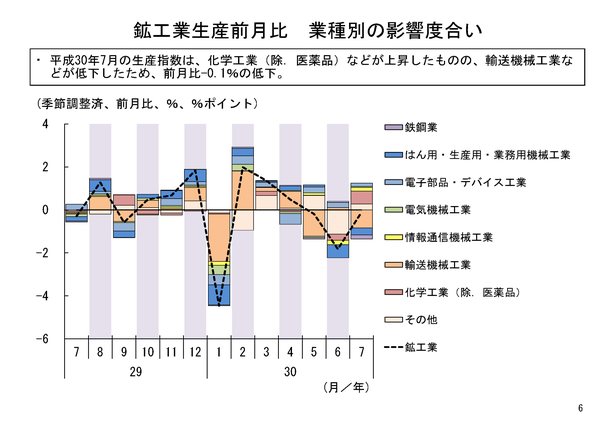

7月は8業種が前月比低下

7月の鉱工業生産を業種別にみると、8業種が前月比低下、7業種が前月比上昇となりました。鉱工業生産全体は、3か月連続の前月比マイナスですが、各業種の動きでは、連続して生産が低下している業種は少なく、生産低下した業種は、翌月には多少生産は回復するのですが、その回復の勢いが弱く、生産を低下させる他の業種の低下分を補えないという状態になっています。

7月の生産低下への低下寄与の大きかった3業種としては、輸送機械工業、はん用・生産用・業務用機械工業、そして鉄鋼業を挙げることができます。他方、上昇寄与業種としては、医薬品を除く化学工業、電子部品・デバイス工業、そして情報通信機械工業を挙げることができます。

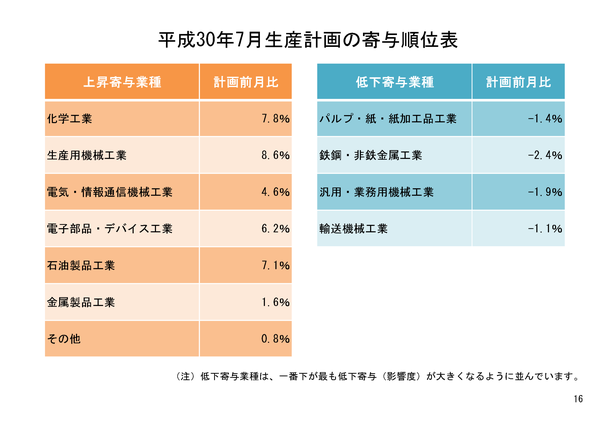

生産低下寄与業種の動向

低下3業種の7月生産計画を確認してみると、最も低下寄与の大きかった輸送機械工業の生産計画は、7月初旬段階では前月比マイナス1%程度の低下見込みでしたが、7月実績段階では、普通乗用車、自動車部品類を中心に前月比マイナス4.2%と大きく下方修正されています(8月実施の生産予測調査における、7月計画と実績のズレは、マイナス4.0%)。欧米向け輸出が低下したことに加え、やはり7月の西日本豪雨の影響で生産が低下したようです。

はん用・生産用・業務用機械工業では、「汎用・業務用機械工業」の生産計画は低下だったものの、「生産用機械工業」の生産計画が上昇だったため、合計では増産計画でした。しかし、増産計画の主役であった、半導体・フラットパネル製造装置の生産回復の勢いが弱く、他の機械類の減産を補えなかったようです。また、一部の建設機械類については、豪雨の影響で部品供給に支障があり、生産が低下したようです。

さらに鉄鋼業についてみると、この業種も元々、生産低下見込みでした。生産計画としては、前月比マイナス3%程度の低下見込みでしたが、7月実績段階では、前月比マイナス5.0%と大きく下方修正されています(8月実施の生産予測調査における、7月計画と実績のズレは、マイナス3.2%)。低下品目の一部については、台風の影響で、工場操業に支障が出て、生産が低下したという面もあるそうです。

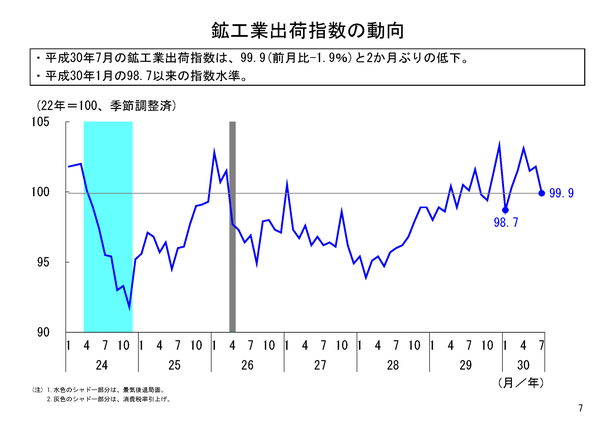

鉱工業出荷も前月比低下

7月の鉱工業出荷は、指数値99.9、前月比マイナス1.9%と2か月ぶりの前月比低下となりました。その指数レベルも、生産同様、今年1月以来の低水準となっています。

業種的にも、生産同様に、輸送機械工業、はん用・生産用・業務用機械工業、鉄鋼業といった業種の出荷が低下していますが、低下寄与の大きさでは、輸送機械工業の低下寄与が非常に大きく、2位のはん用・生産用・業務用機械工業の10倍となっていました。

輸送機械工業において、鋼船出荷の低下とともに、普通乗用車の出荷が低下したことによって、昨年の5月以来に、出荷指数が100を割り込むこととなり、前年同月比も10か月ぶりにマイナスとなっています。この輸送機械工業の出荷低下が、7月の出荷低下の大きな要因となりました。

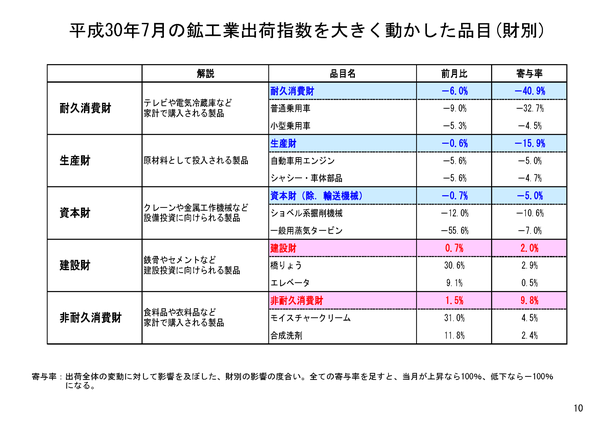

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比マイナス3.1%低下で、生産財の出荷は前月比マイナス0.6%低下でした。工場や事業活動の中間投入となる生産財の出荷は、6月に低下していたこともあり、7月の低下幅は限定的でした。逆に、6月は相対的に調子の良かった最終需要財の出荷が大きく低下となりました。

7月の出荷低下に対する寄与、影響度では、最終需要財のうち、特に耐久消費財の出荷低下の影響が大きくなっていました。やはり、普通乗用車や小型乗用車の出荷低下が響きました。耐久消費財に次ぐ低下寄与となった生産財においても、自動車関係の品目の影響が大きくなっていました。

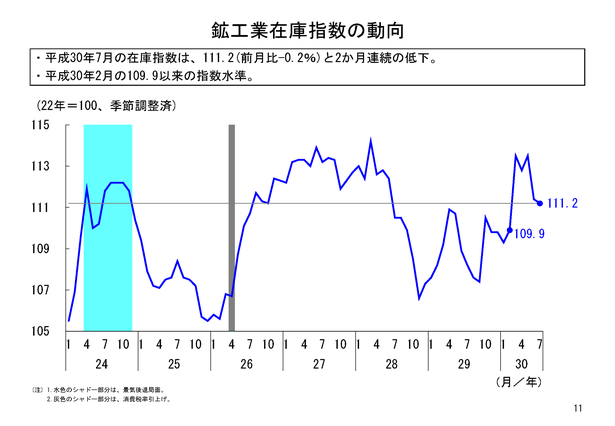

在庫低下はあまり進まず

7月の鉱工業在庫は、指数値111.2、前月比マイナス0.2%と2か月連続の前月比低下となりました。生産が低下していると同時に出荷も低下しており、3か月連続の生産低下が、在庫水準を大きく引き下げるという関係にはなりませんでした。

この在庫指数値は、今年2月の在庫指数109.9以来の「低さ」とはなりますが、年初の109台から、113台にまで上昇した鉱工業在庫指数の「積み上がり」分の半分ほどが解消された状態に留まります。前年同月比プラスも10か月連続となっており、なかなか在庫積み上がりの解消とはいかないようです。

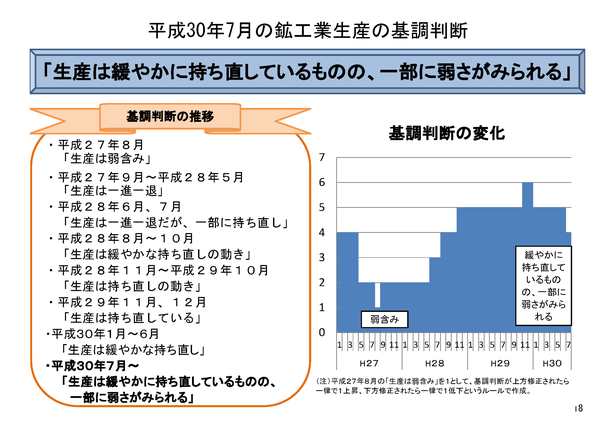

基調判断は「生産は緩やかに持ち直しているものの、一部に弱さがみられる」と下方修正

2018年7月の鉱工業生産は、3か月連続の前月比マイナスです。計画段階のデータから小幅な動きが想定されていましたが、その通りに小幅の生産低下となり、6月の大きな生産低下からの「反転上昇」とは行きませんでした。

生産指数の後方3か月移動平均は、103.1で、昨年平均の102.0(昨年度平均102.5)を上回っていますので、基調的に水準が大きく下がっているとまでは言えません。

しかし、輸送機械工業が生産、出荷ともに不調であったほか、はん用・生産用・業務用機械工業のけん引役の一つである、半導体・フラットパネル製造装置の盛り返しの勢いが弱く、鉱工業生産全体が盛り上がらない要因となっています。在庫水準も、生産低下と同時に出荷の勢いも悪いことから、あまり低下していません。

これらの結果を踏まえ、7月の鉱工業生産の基調判断については、「生産は緩やかに持ち直しているものの、一部に弱さがみられる」と下方修正したいと思います。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201807s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

本経済解析室ニュースは印刷用のPDFでも御覧いただけます。

印刷用ファイル![]() をダウンロードして印刷してください。

をダウンロードして印刷してください。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)