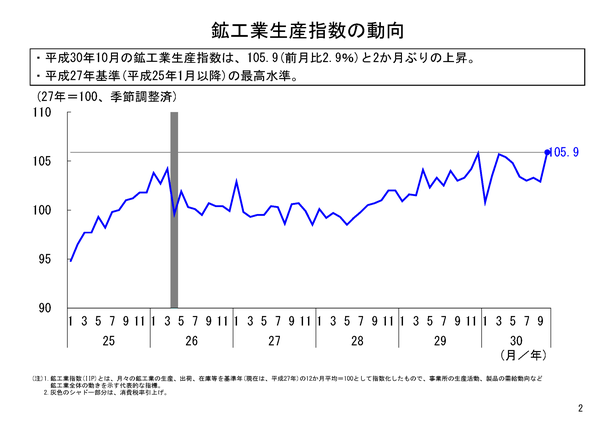

2018年10月の鉱工業生産は、前月比2.9%上昇と、9月の低下幅を大きく上回る上昇幅。指数値105.9は、2018年の鉱工業生産で最も高い値で、昨年12月の高水準をわずかに超えている。 2018年11月30日

10月生産は前月比2.9%上昇

2018年10月の鉱工業生産は、季節調整済指数105.9、前月比2.9%と2か月ぶりの前月比上昇となりました。今回の10月分から、速報も2010年から2015年に基準年を更新しました。この2015年基準の鉱工業生産では、9月確報は前月比マイナス0.4%低下(2010年基準速報値ではマイナス1.1%で、低下幅が圧縮されている)でしたので、それを大きく上回る上昇幅となりました。

第3四半期の生産指数の値が103.1(前期比マイナス1.3%)でしたので、第4四半期は、非常に高い水準からのスタートとなりました。

2018年7-9月期は、自然災害の影響もあり、一時的に鉱工業生産が低迷しましたが、そこからの反動分を含めて、10月には大きな生産回復をみせ、高い水準の鉱工業生産となったことになります。

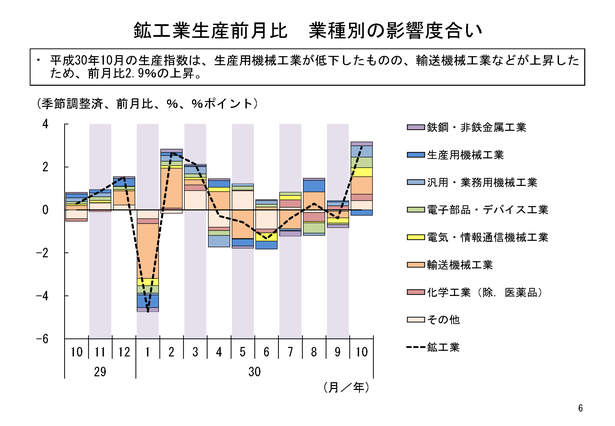

10月は13業種が前月比上昇

10月の鉱工業生産を業種別にみると、全体15業種のうち、13業種が前月比上昇、2業種が前月比低下となりました。今回の基準改定で、少しきめ細かい業種分類にしており、輸送機械工業を自動車工業とそれ以外に分割したり、化学工業から無機・有機化学のような原材料を中心に上流業種を分離し、消費財的な化学工業の動きを示すと考えられる化学工業(除く無機・有機化学工業、医薬品)と分割したりしています。

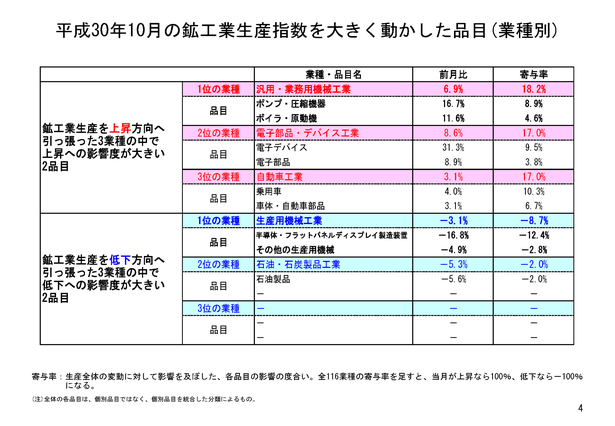

10月の生産上昇への寄与が大きかった業種は、汎用・業務用機械工業、電子部品・デバイス工業、そして自動車工業でした。この3業種それぞれの上昇寄与は、0.5%ポイントを超えており、鉱工業生産の前月比上昇幅2.9%の半分は、この3業種によって説明されることになります。

また、この3業種に続いて、電気・情報通信機械工業が0.4%ポイントほどの上昇寄与、輸送機械工業(除.自動車工業)が0.2%ポイントほどの上昇寄与で続いています。

上昇寄与の最も大きかった汎用・業務用機械工業の前月比は6.9%上昇で、これで2か月連続の生産上昇となっています。指数値は116.2、前年同月比16.8%増と水準的にも非常に高い水準です(2017年平均が101.6で、2018年3月の112.3が、9月までの今年の最高値)。工場内のコンベアや水管ボイラなどの設備機器が上昇要因となっています。

上昇寄与2位の電子部品・デバイス工業の前月比は8.6%で、3か月ぶりの上昇となっています。指数値も111.5と、2018年で2位の値で、やはり高い水準となっています。2017年平均の指数が104.1ですので、10月の電子部品・デバイス工業の生産は相当高い水準です。スマートフォンに向けた中小型の液晶パネルが先導役でした。

上昇寄与3位の自動車工業の前月比3.1%上昇で、その生産指数は4月、3月に次ぐ、今年3位の108.4となりました。5か月ぶりに前年同月水準を超える生産となっており、水準的に高いことも分かります。軽乗用車の生産は前月比マイナスでしたが、普通乗用車、小型乗用車の生産が増加となり、自動車工業の押し上げ役になっています。

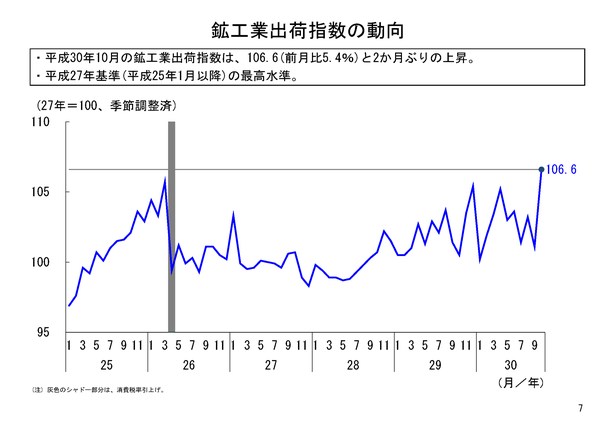

鉱工業出荷も前月比5.4%上昇

10月の鉱工業出荷は、指数値106.6、前月比5.4%と2か月ぶりの前月比上昇となりました。指数値106.6は、2018年4月の105.2を超えて、今年の最高値となっています。2017年平均の出荷指数が102.2で、10月の前年同月比も7.7%と大きく上昇していますので、10月の出荷は、高い水準にあると言えるでしょう。

業種的には、鉄鋼・非鉄金属工業、自動車工業、電気・情報通信機械工業などが上昇寄与業種として並んでいます。全体15業種のうち、石油・石炭製品工業を除く14業種の出荷が前月比上昇となっており、業種的に万遍なく出荷は上昇していたようでした。

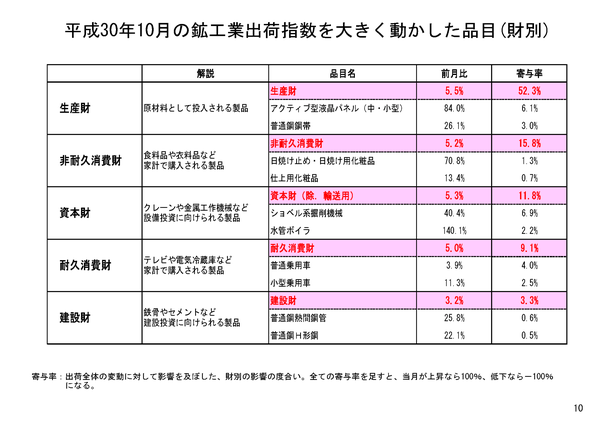

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比5.2%上昇、生産財の出荷は前月比5.5%上昇でした。

最終需要財の内訳の中で、10月の出荷上昇に対する寄与、影響度が大きかったのは、資本財でした。輸送機械を除いた資本財の上昇寄与が、資本財全体の半分程度ですので、工場等の固定設備に向けられる財とともに、鋼船など、企業投資の対象となる輸送機械の出荷も好調であったことが分かります。

消費財の中では、出荷指数をみると耐久消費財も上昇してはいますが、化粧品関係の出荷が好調だった非耐久消費財の上昇寄与の方が相対的に大きくなっていました。

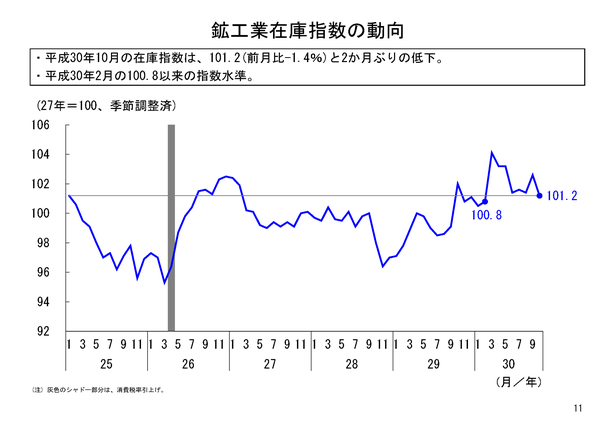

在庫は、2018年で初めて前年同月水準を下回る

10月の鉱工業在庫は、指数値101.2、前月比マイナス1.4%と2か月ぶりに前月比低下となりました。出荷の勢いがあり、生産増の下でも在庫が低下となりました。

在庫の前月比低下マイナス1.4%に対して、鉄鋼・非鉄金属工業の低下寄与がマイナス1.15%ポイントと、大部分を占めていました。

鉄鋼・非鉄金属工業の在庫は9月に、前月比5.2%上昇、前年同月比10.9%と方向感、水準感ともに高くなっていました。そこから、10月の在庫は、前月比マイナス6.3%で3か月ぶりの低下、前年同月比マイナス2.3%で13か月ぶりの低下となり、方向感、水準感ともに、在庫圧力の低下を実感できる動きとなりました。その在庫指数値100.9は、今年1月と同じ値であり、今年の最低値となっており、年央に積み上がった在庫が解消されたようです。

鉱工業全体の在庫は、この鉄鋼・非鉄金属工業の在庫低下ほどには、劇的な動きとはなっていませんが、9月末の在庫積み上がりは相当程度解消され、今年1月、2月の低水準に次ぐ在庫レベルに下がってきており、また1年ぶりに前年水準も下回りました。10月末段階では、在庫の積み上がりは止まったようです。

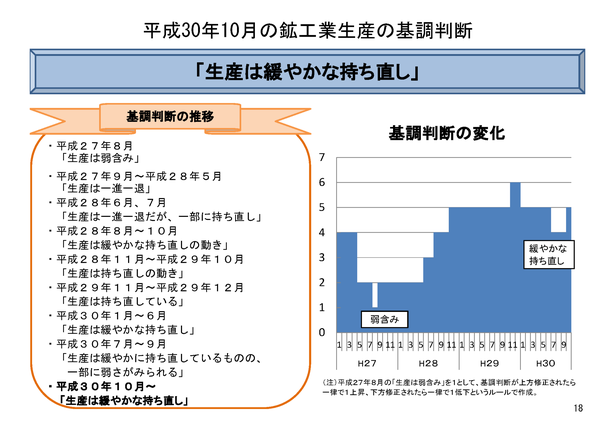

基調判断は上方修正

2018年10月の鉱工業生産は、2か月ぶりの前月比上昇で、その上昇幅は2.9%と、9月の低下幅を大きく上回る上昇幅となり、今年で最も高い生産指数値となりました。2017年平均103.1に対し、10月は105.9と高い水準となっており、第3四半期の低迷ぶりとは大分異なる動きとなりました。

出荷にも、業種全般的に勢いがあり、在庫も、鉄鋼・非鉄金属工業の在庫低下による部分が大きいですが、鉱工業全体で見ても在庫の積み上がりにストップがかかったようです。

このような動きを踏まえ、10月の鉱工業生産の基調判断については、「生産は緩やかな持ち直し」に、上方修正したいと思います。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201810s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

本経済解析室ニュースは印刷用のPDFでも御覧いただけます。

印刷用ファイル![]() をダウンロードして印刷してください。

をダウンロードして印刷してください。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)