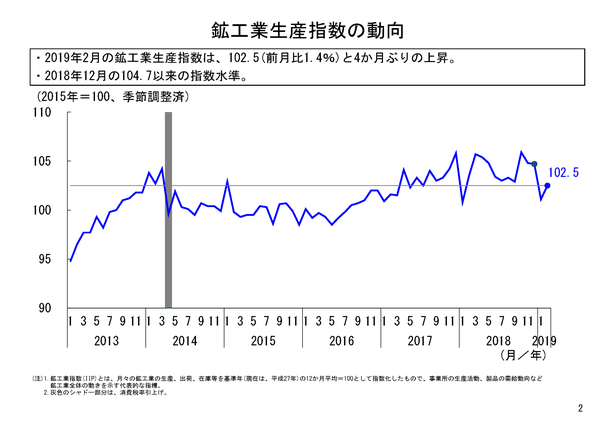

本年2月の鉱工業生産は、前月比1.4%上昇となり、4か月ぶりの前月比上昇。1月の大幅な低下からの反動増だが、前月の低下幅と比べると戻りは大きくない。 2019年3月29日

本年2月の鉱工業生産は、季節調整済指数102.5、前月比1.4%上昇と、4か月ぶりの前月比上昇となりました。本年1月は前月比マイナス3.4%低下と、大幅な前月比低下をみせました。そこからの1.4%上昇ですので、上昇はしたものの、1月の低下分を回復するほどには至っていません。指数値も、ここ最近の水準でみれば、自然災害の影響もあって生産が低下していた昨年9月の102.9や第3四半期の103.1より低い水準です。

本年2月は前月比上昇したとはいえ、昨年までの水準からみれば、それほど大きな回復とは言い難いところです。

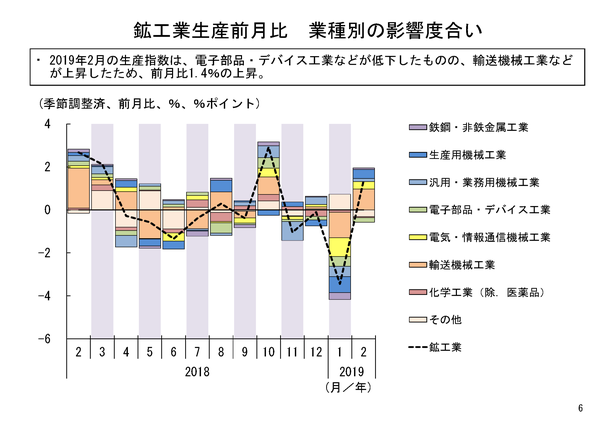

2月生産は10業種が前月比上昇

2月の鉱工業生産を業種別にみると、10業種が前月比上昇、5業種が前月比低下となりました。1月は12業種が前月比で低下しましたが、2月は1月に前月比で低下した業種の多くで反発し上昇、という姿になりました。

生産の上昇寄与業種としては、自動車工業、生産用機械工業、そして電気・情報通信機械工業等が挙げられます。他方、低下寄与業種としては、輸送機械工業(除.自動車工業)、無機・有機化学工業、電子部品・デバイス工業等が挙げられます。電子部品・デバイス工業については、4か月連続で低下と、2月も弱さが続いている状況です。

自動車工業では普通乗用車、自動車用エンジン等の上昇寄与が大きくなっていました。生産用機械工業では半導体製造装置、ショベル系掘削機械等が上昇していました。電気・情報通信機械工業ではセパレート型エアコン、一般用タービン発電機等で上昇寄与が大きくなっていました。

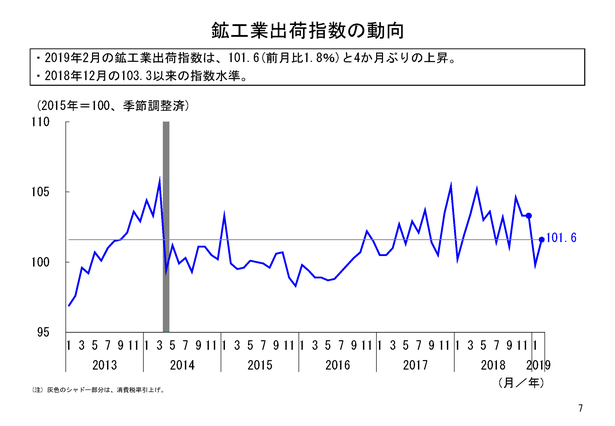

出荷も前月比上昇

2月の鉱工業出荷は、指数値101.6、前月比1.8%上昇と4か月ぶりの前月比上昇となりました。出荷も生産同様に、本年1月の大幅な低下からの上昇という動きとなっています。

本年1月は前月比マイナス3.4%低下と、大幅な低下をみせました。そこからの1.8%上昇ですので、上昇はしたものの、1月の低下分を回復するほどには至っていません。指数値も、ここ最近の水準でみれば、自然災害の影響もあって出荷が低下していた昨年第3四半期の101.9に近い水準です。

本年2月は前月比上昇とはいえ、昨年までの水準からみれば、それほど大きな回復とは言い難いところです。

業種別にみれば、10業種が前月比上昇、5業種が前月比低下となりました。1月は13業種で前月比低下しましたが、2月は1月に前月比で低下した業種の多くが反発し上昇という姿になりました。

出荷の上昇寄与業種としては、自動車工業、輸送機械工業(除.自動車工業)、そして生産用機械工業等が挙げられます。他方、低下寄与業種としては、電子部品・デバイス工業、無機・有機化学工業、そして石油・石炭製品工業等が挙げられます。

自動車工業においては、生産と同様、普通乗用車、自動車用エンジン等が上昇していました。輸送機械工業(除.自動車工業)では、鋼船等が上昇していました。生産用機械工業は、生産と同様、半導体製造装置、ショベル系掘削機械等が上昇していました。

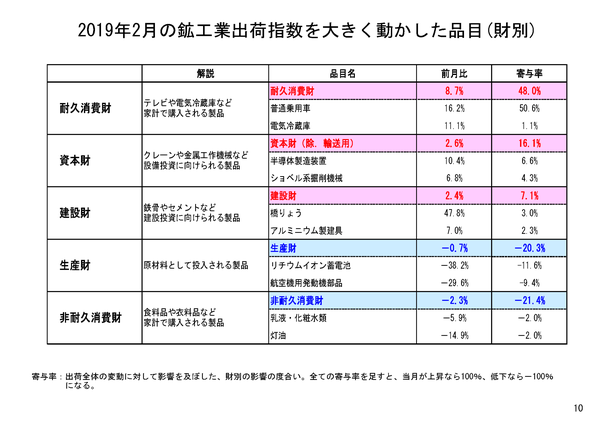

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比マイナス0.7%低下、最終需要財の出荷は前月比4.9%上昇でした。

生産財については、鉱工業生産は上昇に転じたものの、鉱工業用生産財は前月比マイナス0.7%と低下しました。その他用生産財は前月比0.6%上昇しました。

最終需要財については、非耐久消費財の出荷は前月の上昇の反動で低下したものの、耐久消費財や資本財(除.輸送機械)、建設財で出荷は上昇し、最終需要財全体では前月比4.9%と回復することになりました。

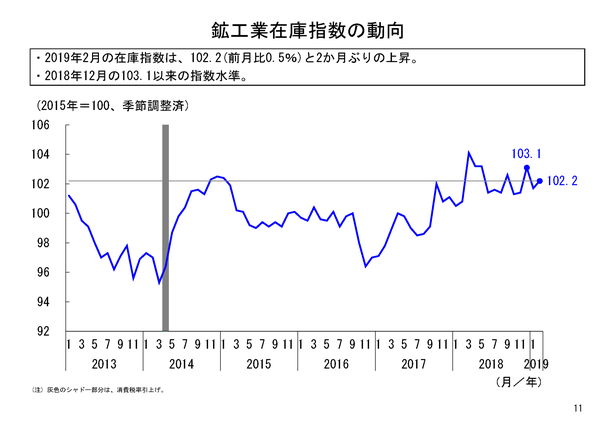

在庫は前月比上昇

2月の鉱工業在庫は、指数値102.2、前月比0.5%と2か月ぶりの前月比上昇となりました。2月は出荷が上昇した中でも、生産の上昇もあり、2月の在庫指数は上昇することとなりました。

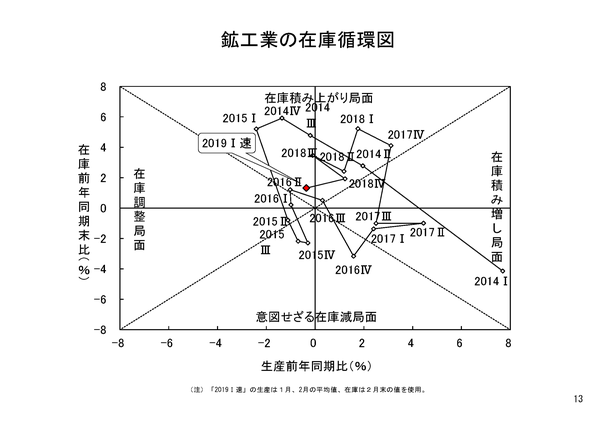

在庫循環図でみると、本年1-2月では生産の低下に比べ、在庫はそれほど低下しておらず、在庫積み上がり局面から在庫調整局面にやや近づいた感があります。生産が前年と比べるとやや低下したものの、出荷の勢いがそれ以上に弱いため、在庫が積み上がっている状態とも考えられます。

これは2月までの速報値段階での状況ということもあり、3月以降の数値も含めて引き続き見ていく必要がありますが、今後、出荷が弱まることで在庫調整が必要となり、企業が生産を抑制することにならないかどうか、海外経済の減速の影響も含め、注意して見ていく必要があるでしょう。

基調判断は「生産は足踏みをしている」を据え置き

本年2月の鉱工業生産は、4か月ぶりの前月比上昇でした。2月初旬の企業の生産計画の集計結果からは、上方バイアスを補正すると前月比0.4%程度の上昇が想定されていましたが、実際には前月比で1.4%と、想定を上回る上昇となりました。

その背景として、1月の生産については、輸出が大きく低下したことや、一部生産・出荷を停止していた工場があったことなどもあり、例年以上に生産が低下したため、2月はその反動が現れたことも考えられます。

とはいえ、2月の生産の前月比1.4%の上昇は、上昇とはいえ大幅なものではありません。1-2月を均してみても、生産指数の平均値は101.8で、昨年第4四半期の105.1と比べるとかなり低下しています。3月の生産が上昇したとしても、本年1-3月の第1四半期の指数値は、昨年第4四半期と比べると低下の見込みが高いと考えざるを得ません。

こうしたことを考えると、生産の動向については、引き続き注意深くみていく必要があり、2月の生産の基調判断は、引き続き「生産は足踏みをしている」ものと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201902s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

本経済解析室ニュースは印刷用のPDFでも御覧いただけます。

印刷用ファイル![]() をダウンロードして印刷してください。

をダウンロードして印刷してください。

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)