2019年3月の生産は、前月比マイナス0.9%低下。2か月ぶりの前月比低下だが、1月以降の指数の動きを踏まえると弱い動き。基調判断は、「生産はこのところ弱含み」に引き下げ。 2019年4月26日

3月の生産は前月比マイナス0.9%低下

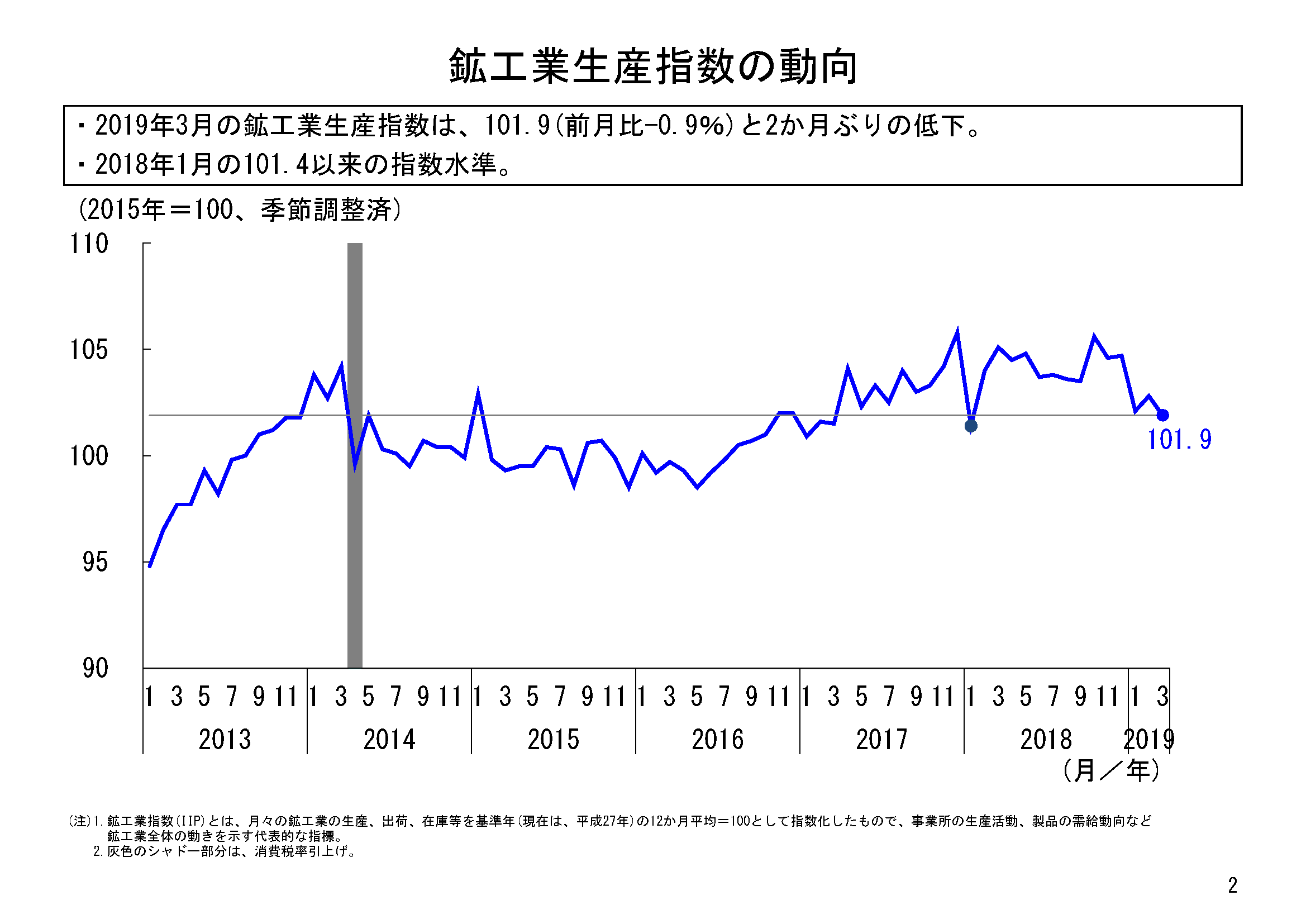

本年3月の鉱工業生産は、季節調整済指数101.9、前月比マイナス0.9%と、2か月ぶりの前月比低下となりました。本年2月は前月比0.7%上昇でしたが、そこからのマイナス0.9%低下ですので、低下はしたものの、前月の上昇の反動という面も考えられるかもしれません。

ただ、昨年第4四半期の指数値が105.0でしたので、そこからすると、3月の生産指数の水準は大分低くなっており、昨年の最低値である1月の指数値101.4以来の低水準となっています。

また、四半期ベースでみると2019年第1四半期の指数値は、速報ベースではありますが102.3となり、2018年第1四半期の指数値103.5や、自然災害の影響もあった2018年第3四半期の指数値103.6を下回り、2017年第1四半期の指数値101.3以来の水準に低下しています。

本年1月に鉱工業生産は102.1まで大きく低下しましたが、その水準から抜け出せていない様相です。

3月の生産は7業種が前月比低下

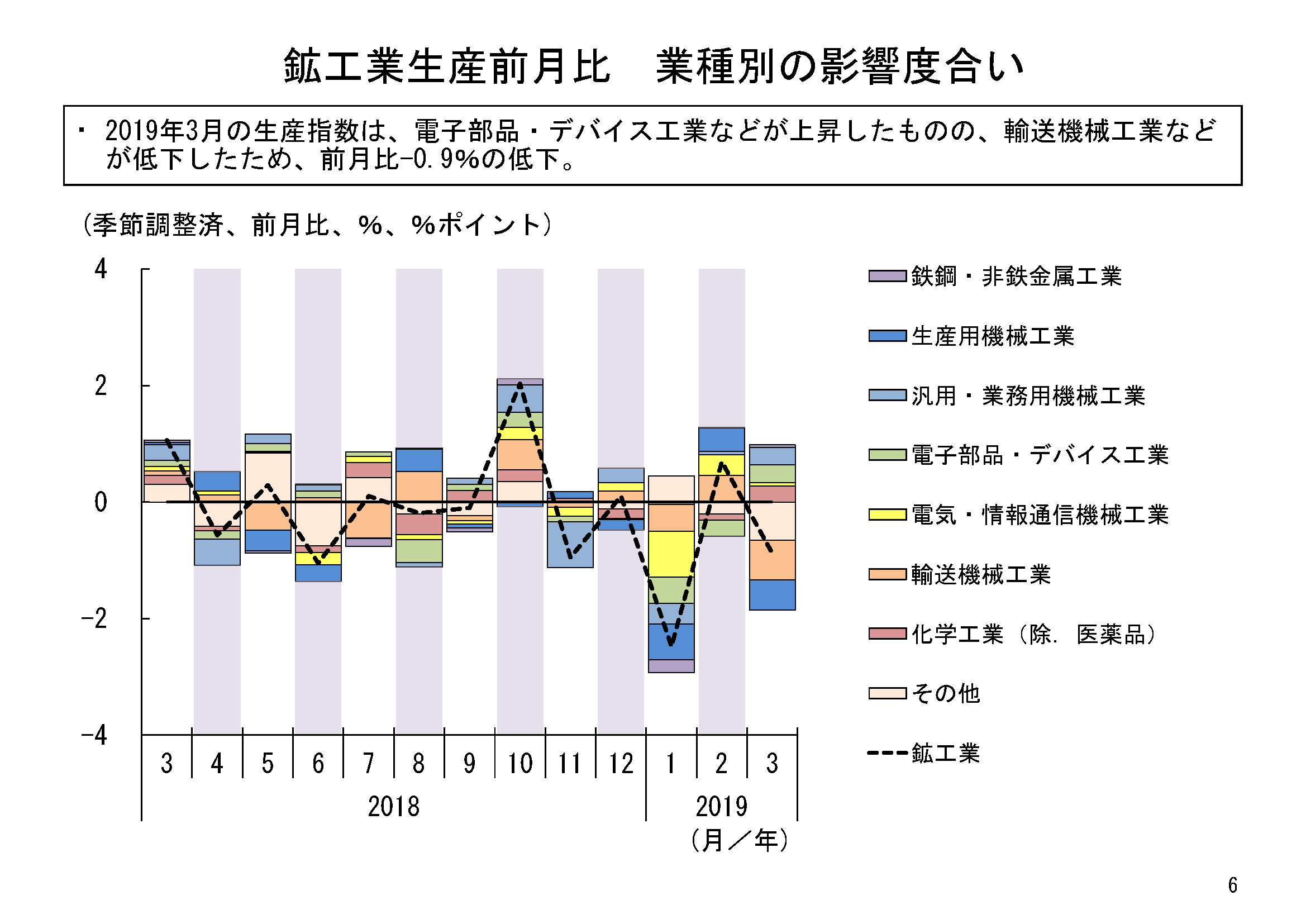

3月の鉱工業生産を業種別にみると、7業種が前月比低下、8業種が前月比上昇となりました。2月は9業種が前月比で上昇しましたが、3月の低下業種には、2月に前月比で上昇した業種の多くが反動で低下、という面もみられました。

ただ、3月は、自動車工業、生産用機械工業等の低下が大きく寄与しました。もともと自動車工業は、企業の生産計画でも、2月の反動減もあり3月の低下は予想されていましたが、計画より低下幅が大きくなりました。他方、生産用機械工業は、3月は計画値では上昇が予想されていたものの、実際は大きく低下しました。特に、半導体製造装置やフラットパネル・ディスプレイ製造装置の低下が大きく寄与しました。

他方、上昇寄与業種としては、電子部品・デバイス工業、汎用・業務用機械工業、無機・有機化学工業等が挙げられます。特に電子部品・デバイス工業は、2月までの4か月連続低下から、3月は大きく反発し上昇に転じました。ただこれらの業種も、生産全体を上昇に導くほどの力強い上昇ではありませんでした。

出荷も前月比低下

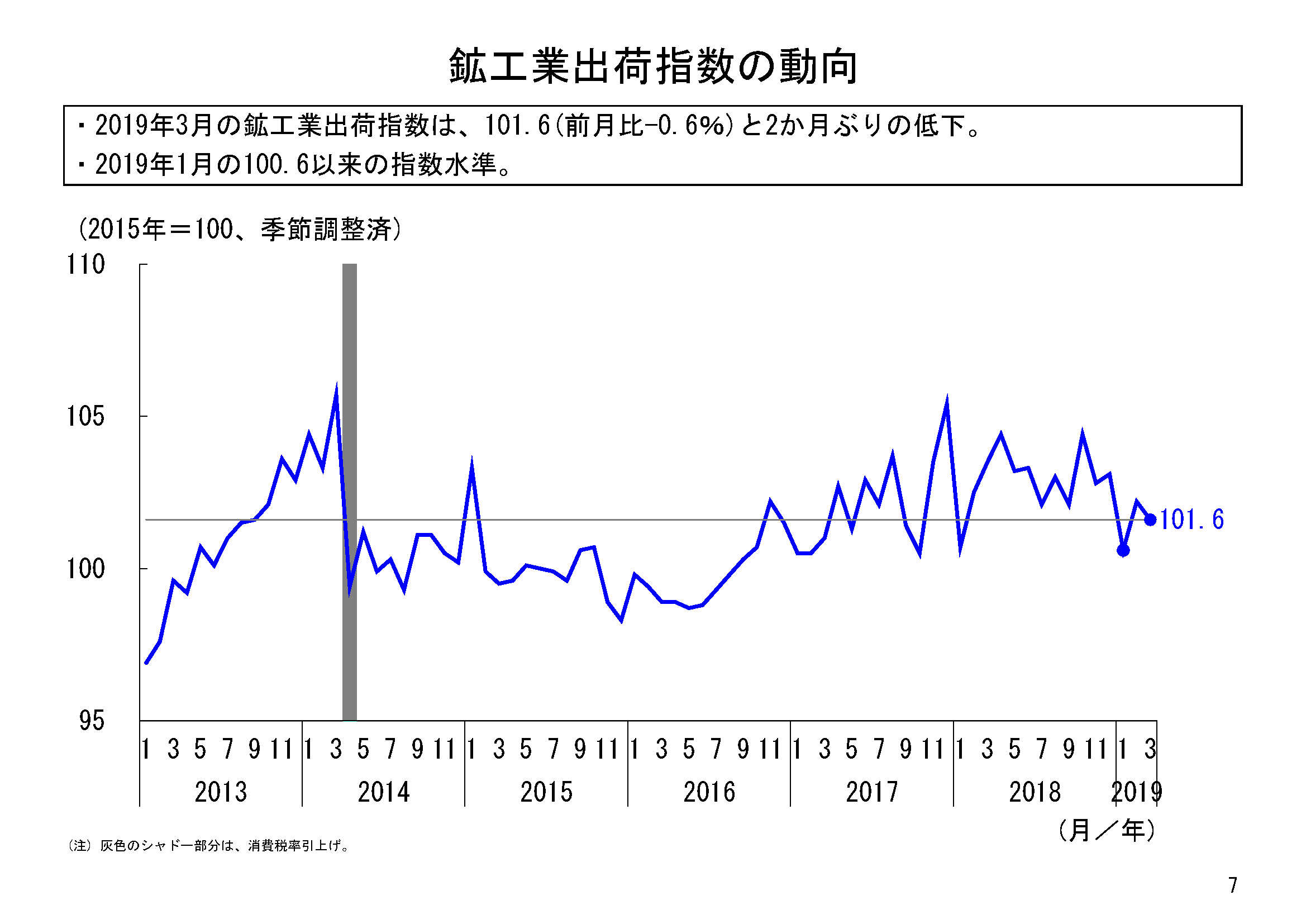

3月の鉱工業出荷は、指数値101.6、前月比マイナス0.6%と2か月ぶりの前月比低下となりました。

出荷も生産と同様に、2月の上昇からの反動減という動きとも考えられますが、生産の低下と比べると、出荷は前月の上昇幅を打ち消すほどの前月比低下ではありませんでした。ただ、指数値は、ここ最近の水準でみれば、自然災害の影響もあって出荷が低下していた昨年第3四半期の102.4より低く、出荷が水準として昨年より低下していることが見受けられます。

業種別にみると、9業種が前月比低下、6業種が前月比上昇となりました。2月は10業種で前月比上昇しましたが、3月は2月に前月比で上昇した業種の多くが低下という姿になりました。

出荷の低下に関しては、低下寄与の大きさでは、自動車工業と生産用機械工業の低下寄与が特に大きくなっていました。他方、上昇寄与業種としては、電子部品・デバイス工業、無機・有機化学工業、電気・情報通信機械工業等が挙げられます。

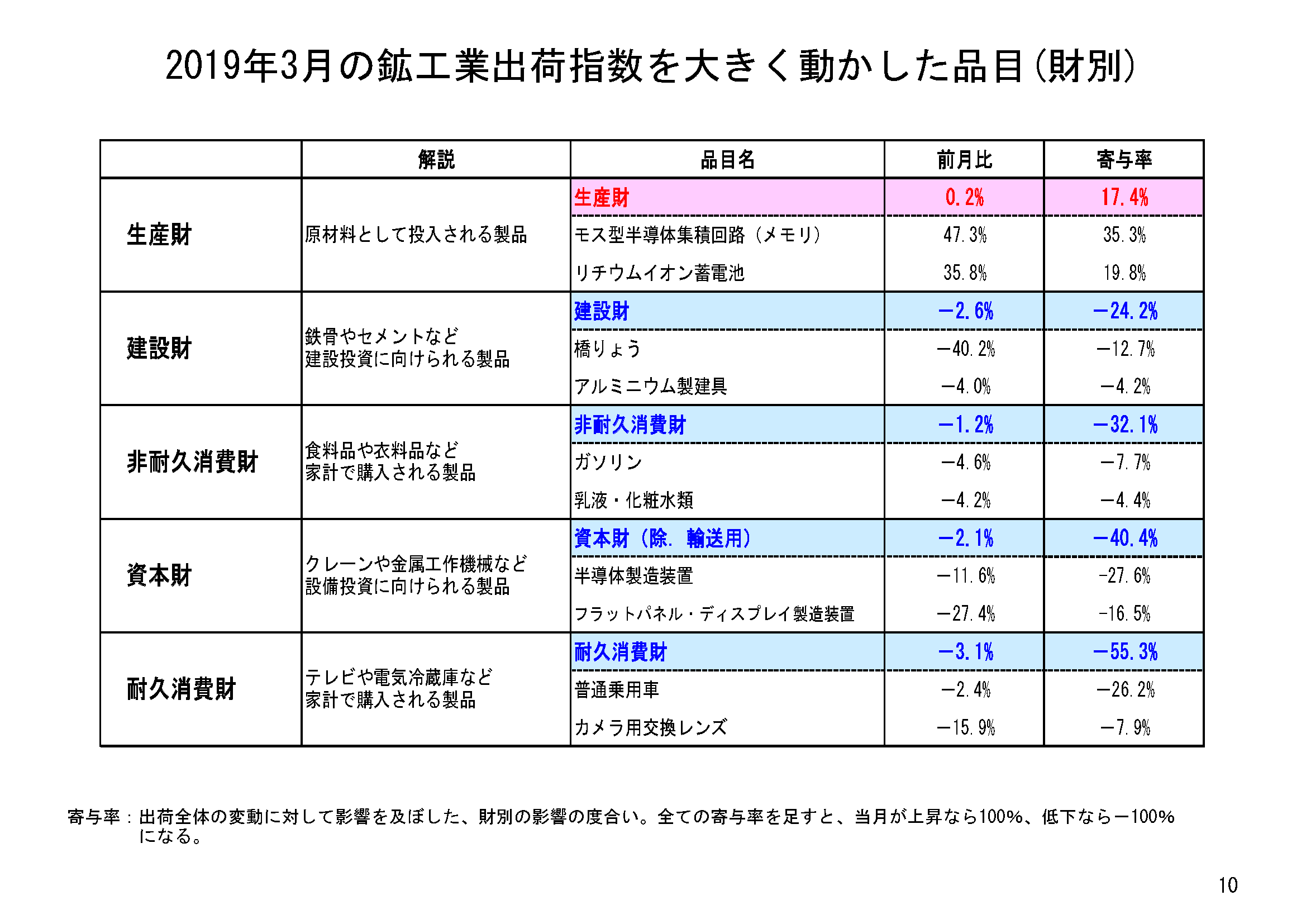

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比マイナス1.3%の低下で、生産財の出荷は前月比0.2%の上昇でした。

2月は上昇した最終需要財の出荷が、3月は再び低下に転じることとなりました。

3月の出荷低下に関しては、最終需要財の中では、耐久消費財や資本財(除.輸送機械)、非耐久消費財、建設財の順に低下していました。

逆に、生産財の中でも、鉱工業用生産財の出荷は、1月、2月と連続で低下していましたが、3月は上昇に転じました。鉱工業用生産財の上昇については、モス型半導体集積回路(メモリ)等、これまで低下傾向にあった品目の反動も影響していました。

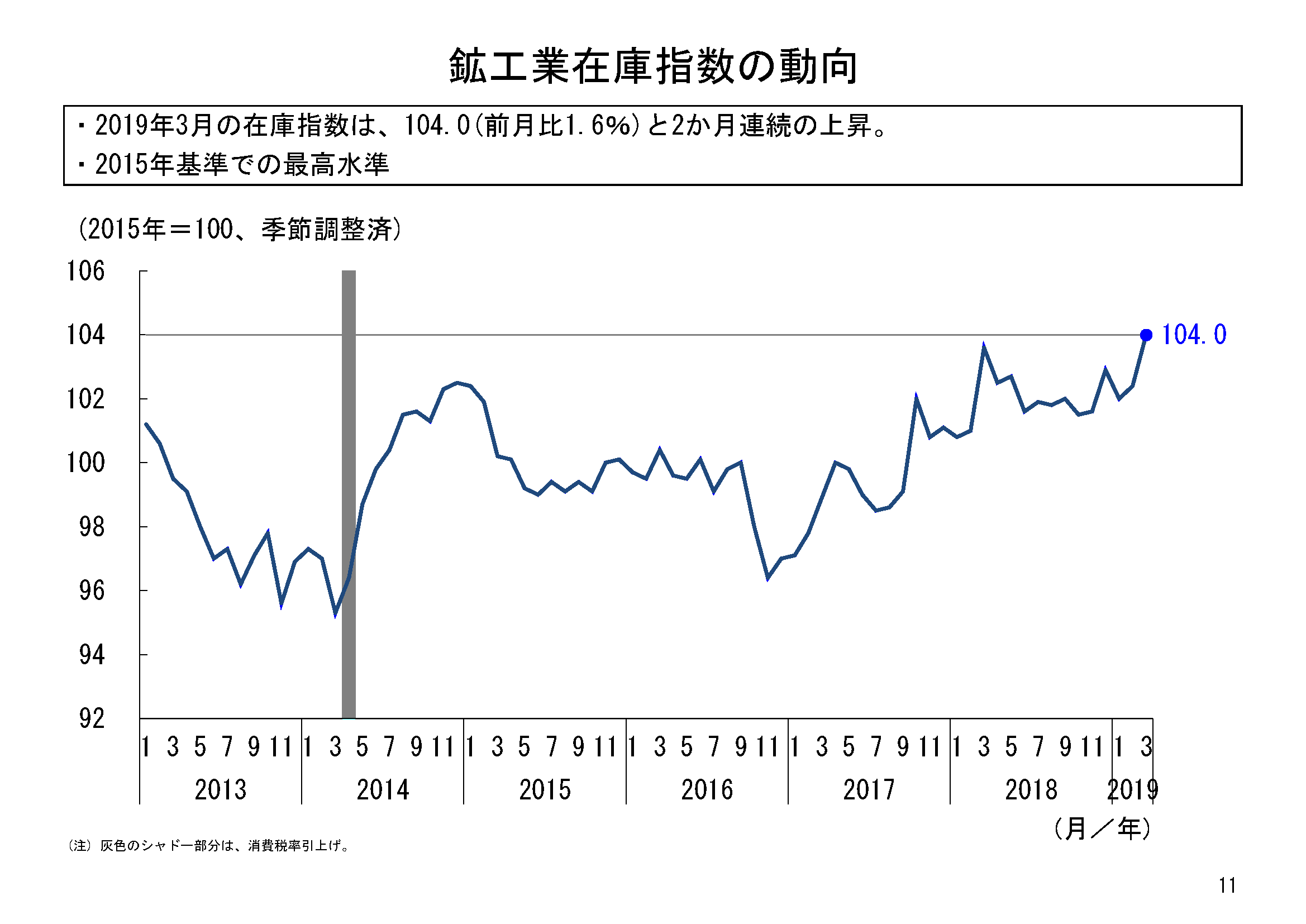

在庫は上昇

3月の鉱工業在庫は、指数値104.0、前月比1.6%の上昇と、2か月連続の前月比上昇となりました。企業は生産を低下させてはいますが、出荷も低下したため、在庫は上昇することになりました。この在庫指数値は、2015年基準で最高水準の指数値となっています。

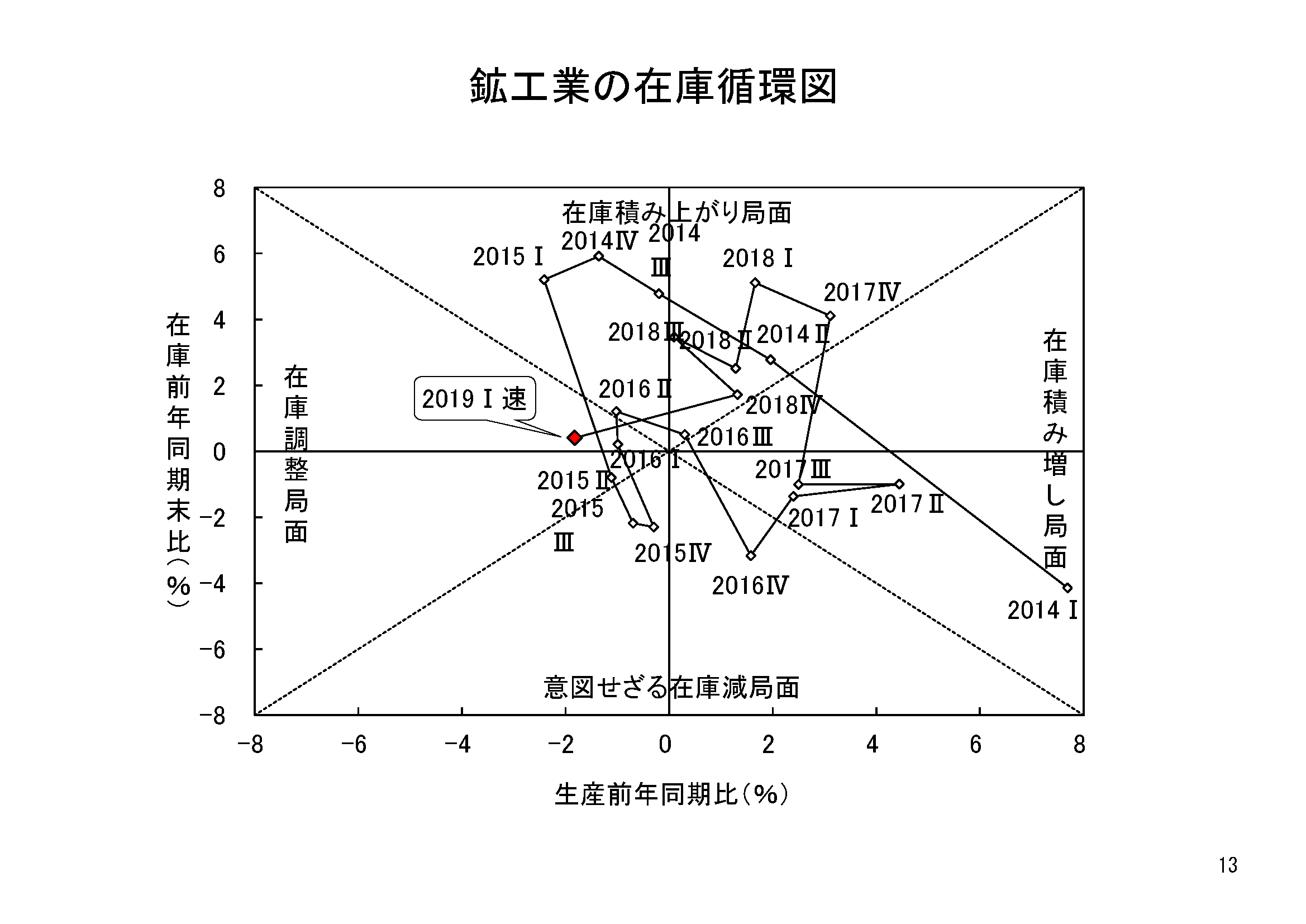

また、在庫循環図でみると、本年1-3月の生産水準が大きく低下したことにより、在庫調整局面に進みました。

3月の在庫の上昇は、工場の定修や修繕工事のスケジュール等による一時的なものもあり、また、在庫循環図を見るに当たっても、企業が在庫を増やさないようこれまで生産調整を行ってきた結果が表れている可能性もあるかもしれませんが、この在庫上昇が今後の生産に影響を与えないかどうかについては、引き続き注意してみていきたいと考えます。

基調判断は「生産はこのところ弱含み」と下方修正

本年3月の鉱工業生産は、2か月ぶりの前月比マイナスです。3月初旬の企業の生産計画の段階のデータでは上昇が想定されていましたが、3月実績値は上記の想定より低下し、前月比でマイナス0.9%と、やや大きめの低下となりました。指数水準としては、昨年の最低値である1月の指数値101.4以来の低水準となっています。

また、四半期ベースでみると2019年第1四半期の指数値は、速報ベースではありますが102.3となり、前期比マイナス2.6%と大幅な低下となりました。2018年第1四半期の指数値103.5や、自然災害の影響もあった2018年第3四半期の指数値103.6を下回り、2017年第1四半期の指数値101.3以来の水準に低下しています。

本年1月に鉱工業生産は102.1まで大きく低下しましたが、その水準から抜け出せていない様相で、足下の基調は上昇基調というよりは、やや弱さも感じられるようになってきています。

先行きについては、企業の生産計画の集計値そのままをみれば、4月・5月の生産は前月比で上昇となっています。特に5月の生産はほぼ全ての業種で上昇し、前月比3.6%と大幅な上昇計画になっています。企業の生産計画の上方バイアスを考えれば、実際には4月は低下が想定されるところですが、5月の計画値の高さをみると、現時点では判断が難しいところではあるものの、5月は上昇することも考えられます。ただ、本年4月・5月はゴールデンウィークの連休が例年より長いこともあり、例年の傾向が今後の実績にどれほど当てはまるかにはやや注意が必要です。

このように先行きには不確定要素もありますが、3月の鉱工業生産の基調判断については、足下の状況を踏まえ、「生産はこのところ弱含み」に引き下げ、先行きを注視していきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201903s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)