本年6月の鉱工業生産は、前月比マイナス3.6%低下と大幅な低下。ただ、4月、5月と上昇が続いた反動減もあり、4-6月均して見れば前期比0.5%上昇。基調判断は「一進一退」を据え置き。 2019年7月30日

6月生産は前月比マイナス3.6%低下

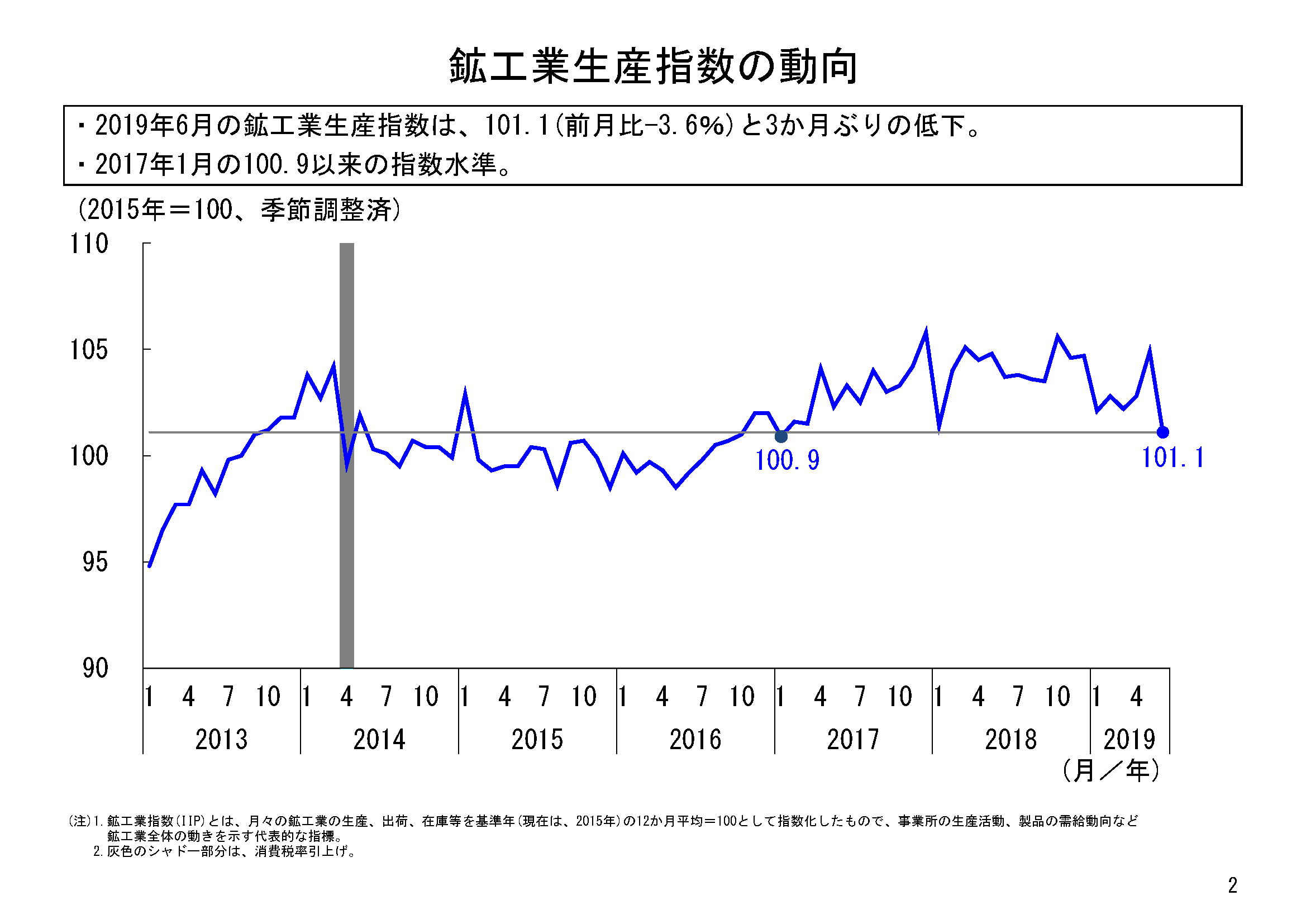

本年6月の鉱工業生産は、季節調整済指数101.1、前月比マイナス3.6%と3か月ぶりの前月比低下となりました。5月確報は前月比2.0%上昇でしたので、それを大きく下回る低下幅となりました。指数値101.1は、2017年1月以来の水準となっています。

ただ、四半期ベースでみると、速報ベースですが、第2四半期の生産指数の値は102.9(前期比0.5%)となり、第1四半期と比べ上昇しました。

第2四半期は、4月、5月と、大型連休を挟んで生産は上昇を続けましたが、6月はそこからの反動減もあり、生産は大きく低下しました。ただ、4-6月を均してみれば、第1四半期より上昇しています。

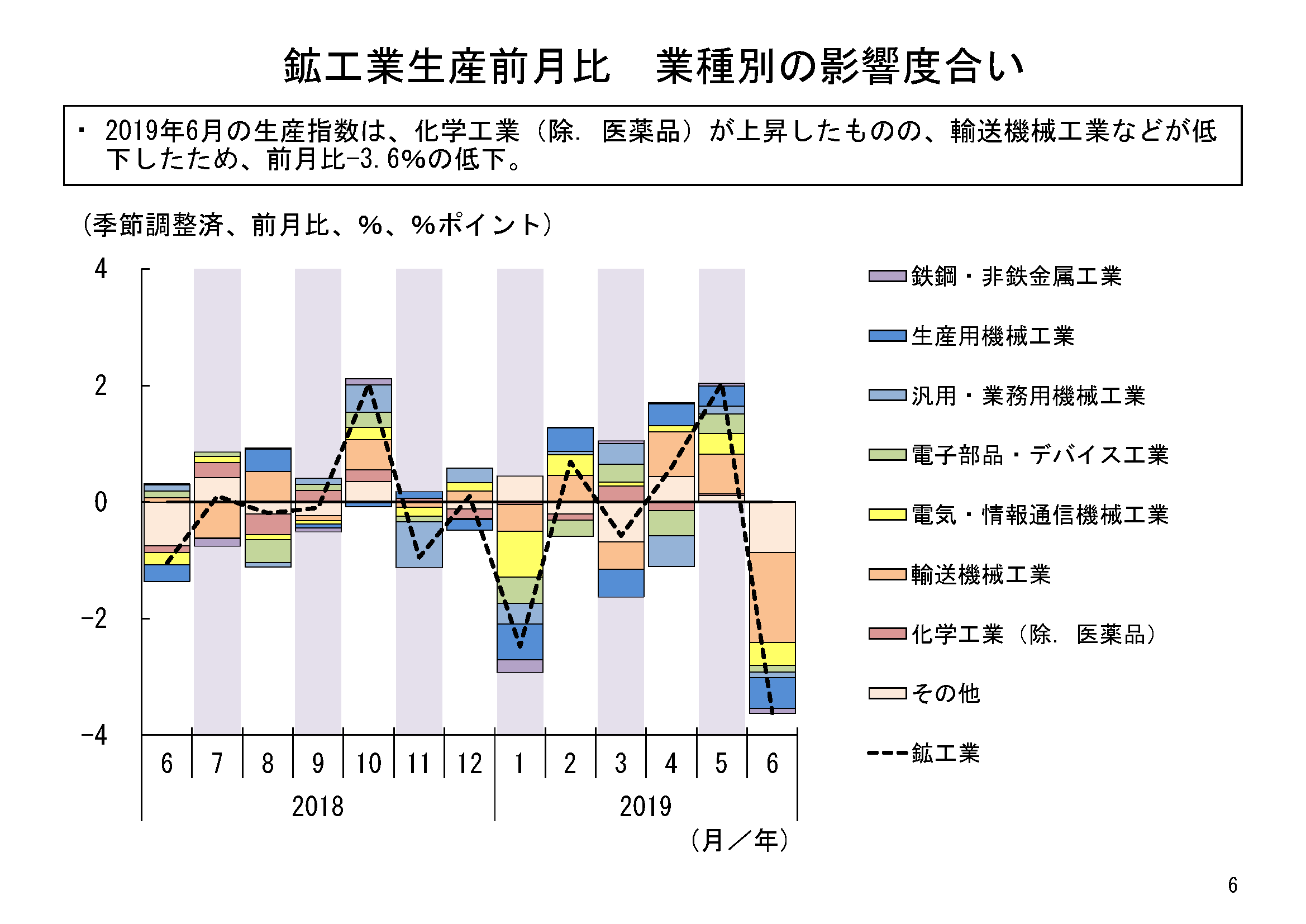

6月は13業種が前月比低下

6月の鉱工業生産を業種別にみると、全体15業種のうち、13業種が前月比低下、2業種が前月比上昇と、幅広い業種で低下がみられました。

6月の生産低下への寄与が大きかった業種は、自動車工業、生産用機械工業、電気・情報通信機械工業でした。

低下寄与の最も大きかった自動車工業の前月比はマイナス8.8%低下で、3か月ぶりの低下となっています。指数値は105.8と低下しましたが、自動車工業は新型車の発売や大型連休中の工場稼働の影響もあり、4月、5月と上昇を続けてきましたので、6月の低下は、5月までの上昇の反動減も大きいとみられます。普通乗用車、駆動伝導・操縦装置部品等が低下要因となっています。

低下寄与2位の生産用機械工業の前月比はマイナス6.9%で、3か月ぶりの低下となっています。指数値は107.2と低下しましたが、生産用機械工業も4月、5月と上昇を続けてきましたので、均して見れば5月までの上昇の反動減も大きいとみられます。フラットパネル・ディスプレイ製造装置、機械プレス等が低下要因となっています。

低下寄与3位の電気・情報通信機械工業の前月比はマイナス4.7%低下で、5カ月ぶりの低下でした。電気・情報通信機械工業は2月以降上昇を続けていましたので、これまで増加を続けてきた反動減が現れたとも考えられます。外部記憶装置、デスクトップ型パソコン等が低下要因となっています。

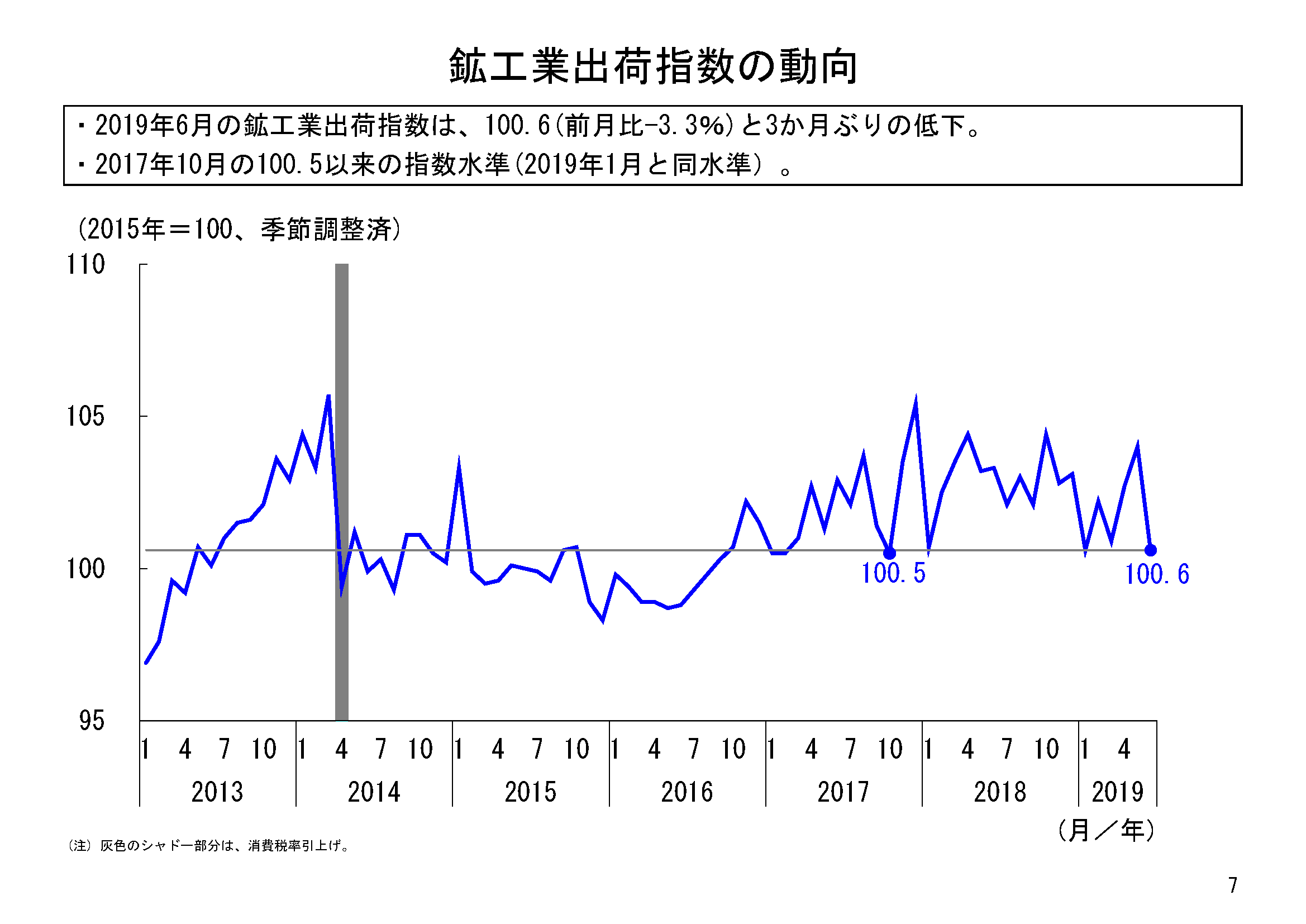

鉱工業出荷は前月比マイナス3.3%低下

6月の鉱工業出荷は、指数値100.6、前月比マイナス3.3%と3か月ぶりの前月比低下となりました。指数値では、2019年1月と同水準まで低下しました。

業種別にみると、全体15業種のうち、11業種が前月比低下となっていました。自動車工業、電気・情報通信機械工業、生産用機械工業等が低下寄与業種となっています。

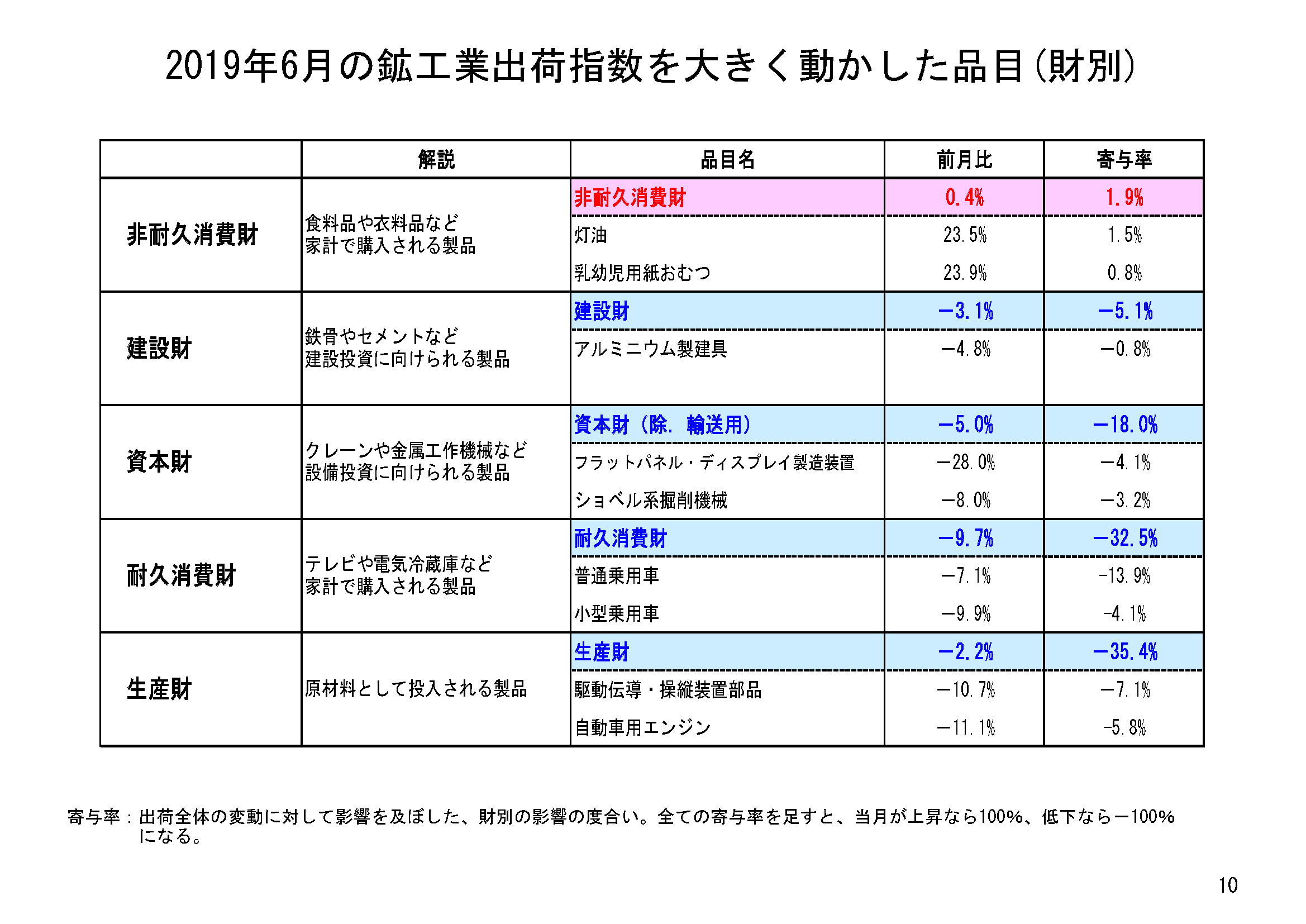

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比マイナス4.3%低下、生産財の出荷は前月比マイナス2.2%低下でした。

最終需要財の内訳の中で、6月の出荷低下に対する寄与、影響度が大きかったのは乗用車を始めとする耐久消費財でした。非耐久消費財はむしろ小幅ながら上昇していました。また、資本財の低下も大きくなっていました。輸送機械を除いた資本財も、6月は低下していました。

生産財の出荷も大きく低下しており、鉱工業生産の低下と相まって、鉱工業用生産財の低下が大きくなっていました。

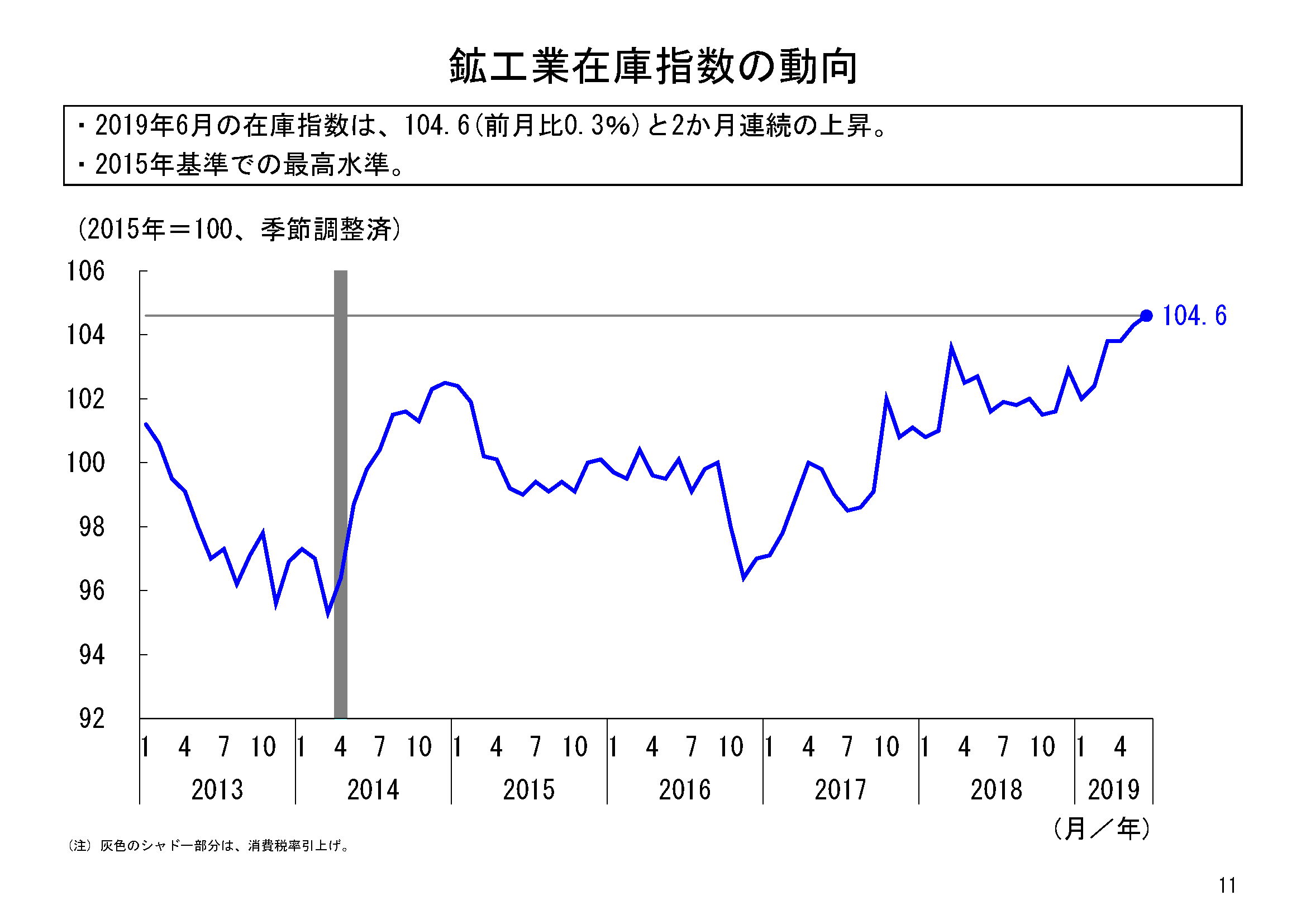

在庫は上昇

6月の鉱工業在庫は、指数値104.6、前月比0.3%と2か月連続の上昇となりました。出荷が低下する中で、生産減の下でも在庫が上昇となりました。

業種別にみると、15業種中、7業種が上昇していました。石油・石炭製品工業、無機・有機化学工業、電気・情報通信機械工業等が上昇に寄与していました。

財別にみると、生産財、建設財が上昇していました。鉱工業用生産財の上昇寄与が大きくなっており、6月の鉱工業生産の低下も影響した様子です。

鉱工業全体の在庫については、現行2015年基準での最高水準を更新しました。6月は、このところ在庫が高水準にあった非耐久消費財の在庫は低下したものの、生産財の在庫は上昇しました。

この在庫の上昇が、今後の生産の低下要因にならないかについては、注意してみていきたいと考えます。

基調判断は据え置き

2019年6月の鉱工業生産は、3か月ぶりの前月比低下で、その低下幅はマイナス3.6%と、5月の上昇幅を大きく上回る低下幅となり、本年では最も低い、2017年1月以来の生産指数値となりました。

ただ、四半期ベースでみると、本年第1四半期に指数値102.4まで低下した生産は、第2四半期は指数値102.9と前期比0.5%の上昇となっています。

鉱工業生産は4月、5月と大型連休を挟んで上昇を続けた結果、6月は反動減がやや大きく現れたものとも考えられます。先行きは、企業の生産計画では7月、8月と上昇の計画となっています。企業の生産計画の上方バイアスを考慮しても、7月は低下も上昇もありうると考えられるところです。

このような動きを踏まえ、6月の鉱工業生産の基調判断については、「生産は一進一退」を据え置き、先行きを注視していきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201906s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)