本年8月は、輸出向け出荷が前月比で上昇したものの、国内向け出荷が前月比で低下。鉱工業出荷全体の低下に寄与した国内向け出荷は生産財の低下寄与が大きかった。 2019年10月7日

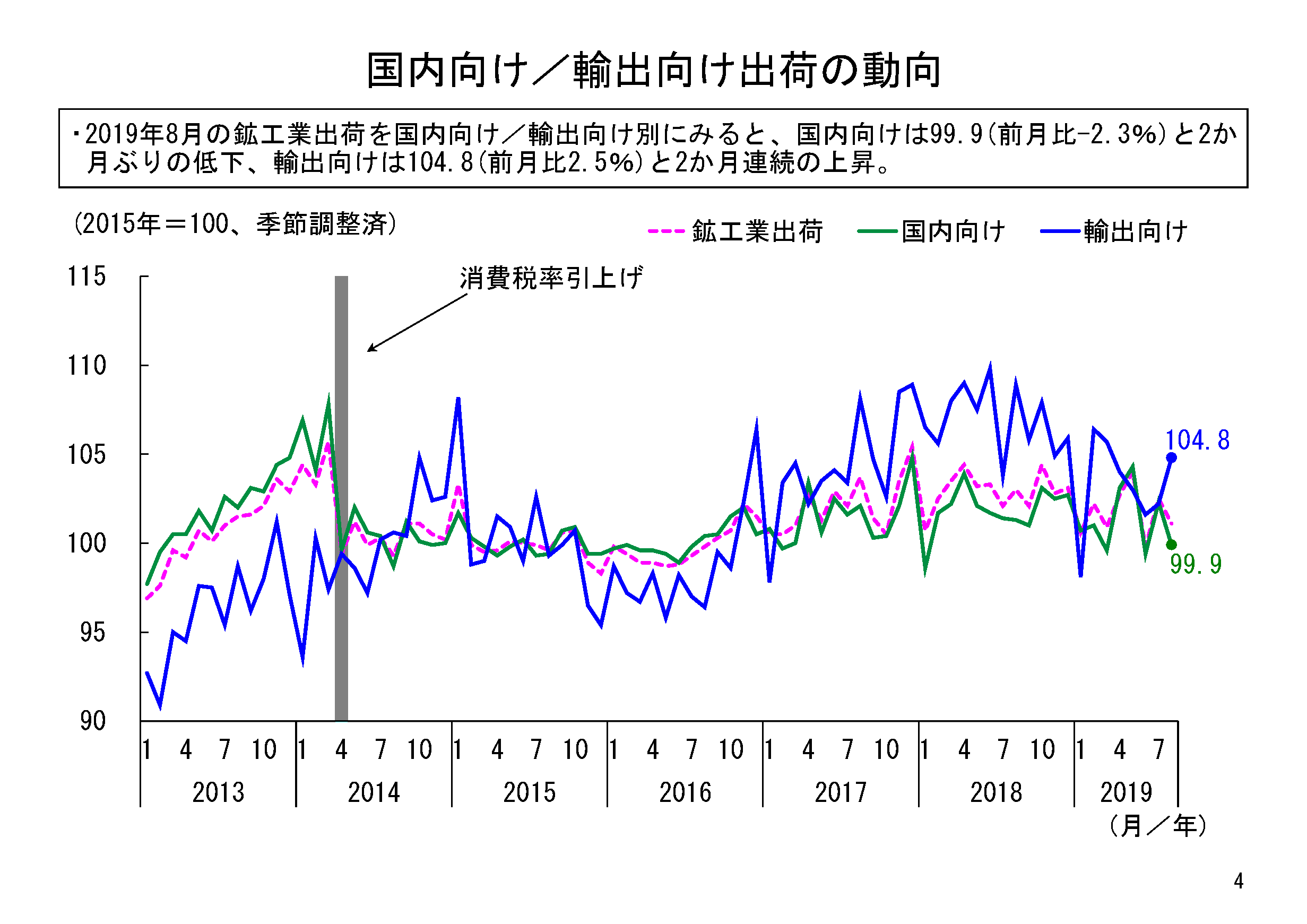

本年8月の鉱工業出荷は、季節調整済指数で101.1、前月比マイナス1.4%と、2か月ぶりの低下となりました。内需(国内向け出荷)は前月比マイナス2.3%と2か月ぶりの低下、外需(輸出向け出荷)は前月比2.5%と2か月連続の上昇でした。

8月は輸出向け出荷が上昇に寄与したものの、国内向け出荷の低下寄与が大きかったため、鉱工業出荷全体では低下することとなりました。

出荷水準をみると、まず国内向け出荷指数については、8月の指数値は99.9となりました。上昇と低下を繰り返すなかで、本年に入り指数の水準が100を下回ったのは3度目です。7月に前月比2.9%上昇し、指数値102.3まで回復したものの、8月の水準は再び低下しました。

一方、輸出向け出荷指数は、国内向け出荷とやや異なる動きをしています。輸出向け出荷指数は3月以降、4か月連続で低下を続けていましたが、7月から上昇に転じ、8月は104.8の水準まで回復しています。第1四半期の103.4や第2四半期の102.9と比べても高い指数値となっています。もっとも、昨年の指数値107.1と比べれば未だ低い水準ではありますが、この回復は今後も続くものか、注目されます。

業種別の動き

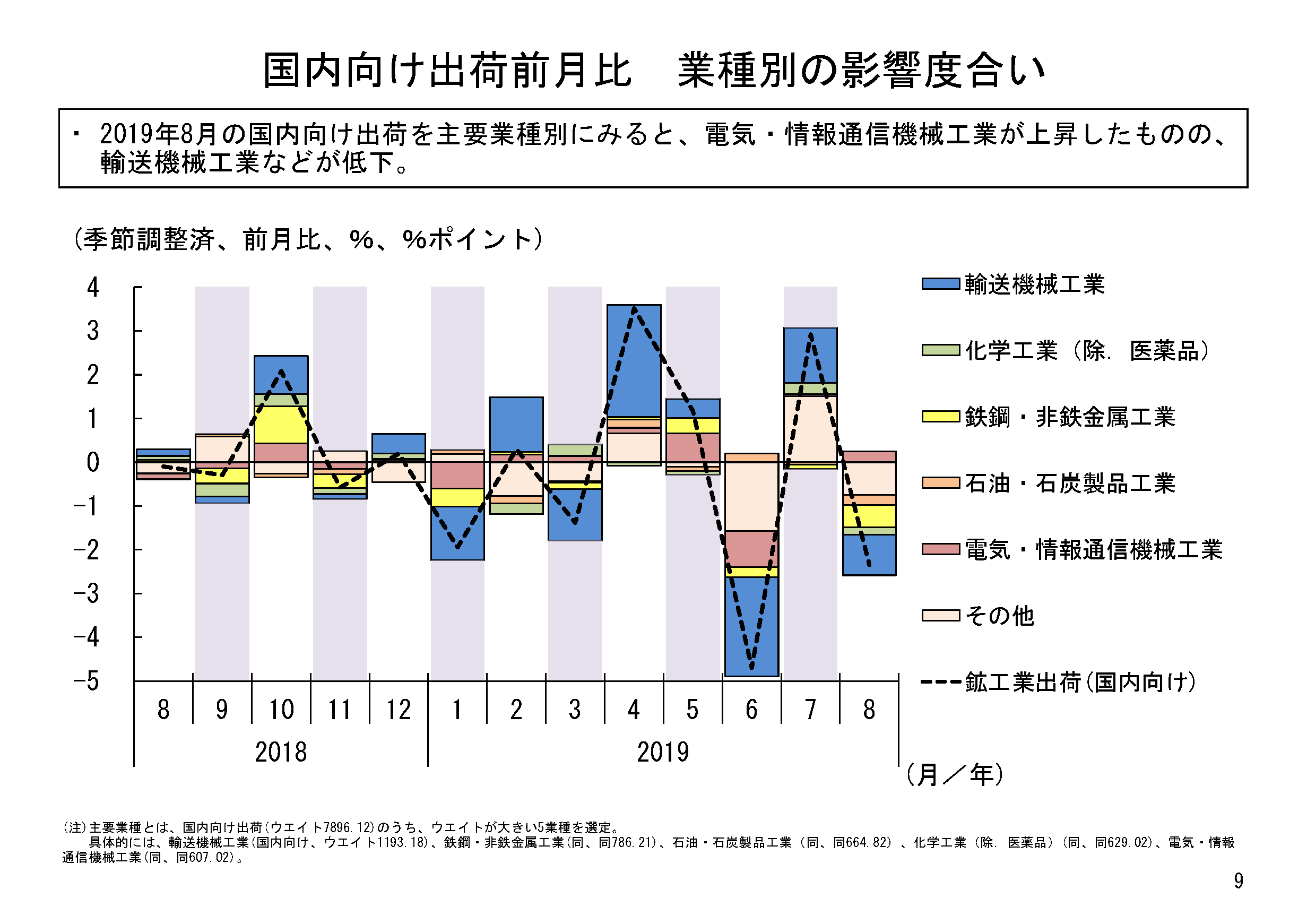

8月の国内向け出荷の業種別動向をみると、12業種中10業種が前月比低下でした。特に低下寄与が大きかったのは輸送機械工業で、それに次ぐ低下寄与をみせたのは鉄鋼・非鉄金属工業、生産用機械工業でした。

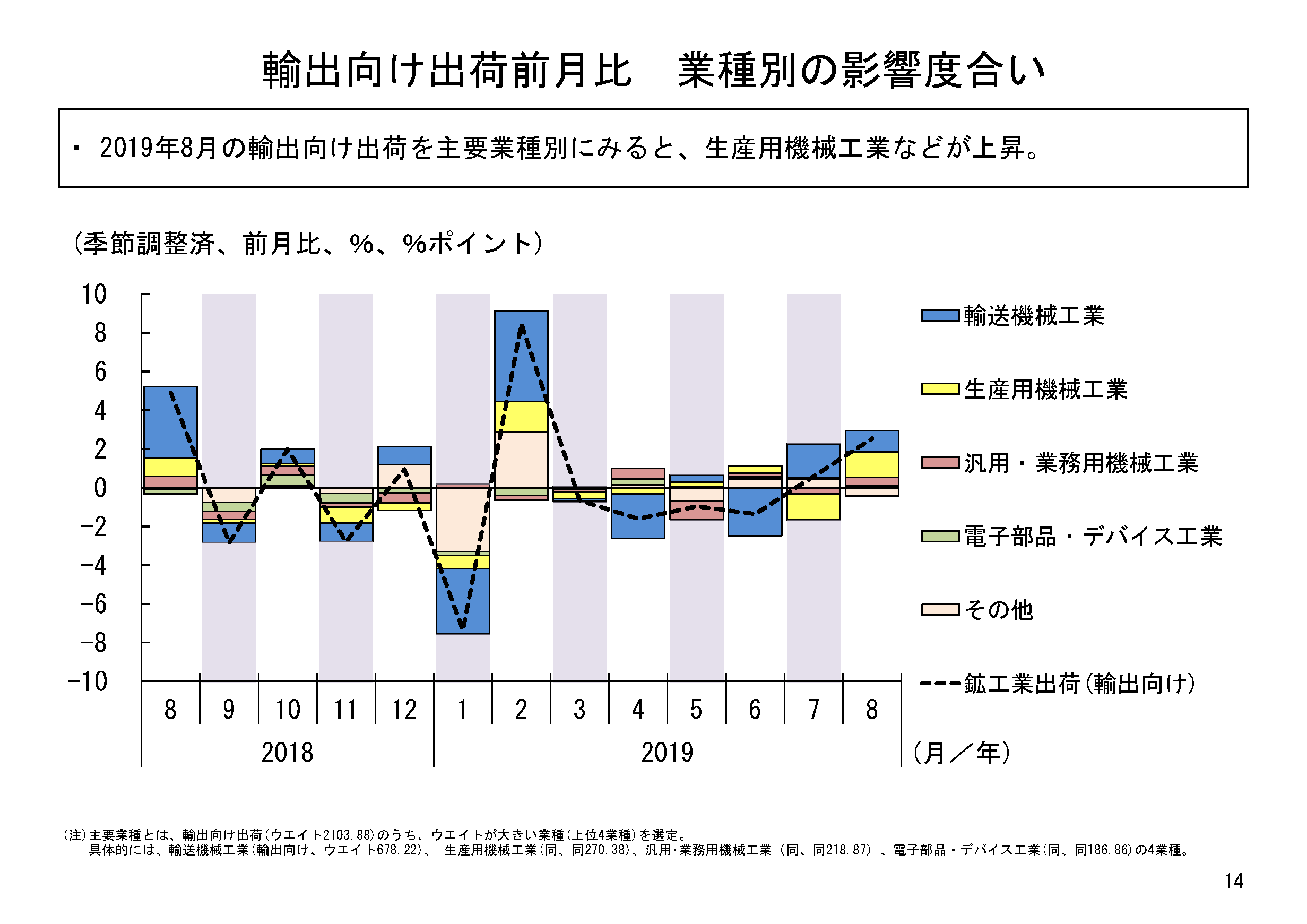

8月の輸出向け出荷の業種別動向をみると、12業種中7業種が前月比上昇となりました。特に上昇寄与が大きかったのは生産用機械工業でした。それに次いで、輸送機械工業の上昇寄与が大きくなっていました。

需要先用途別の動き

8月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

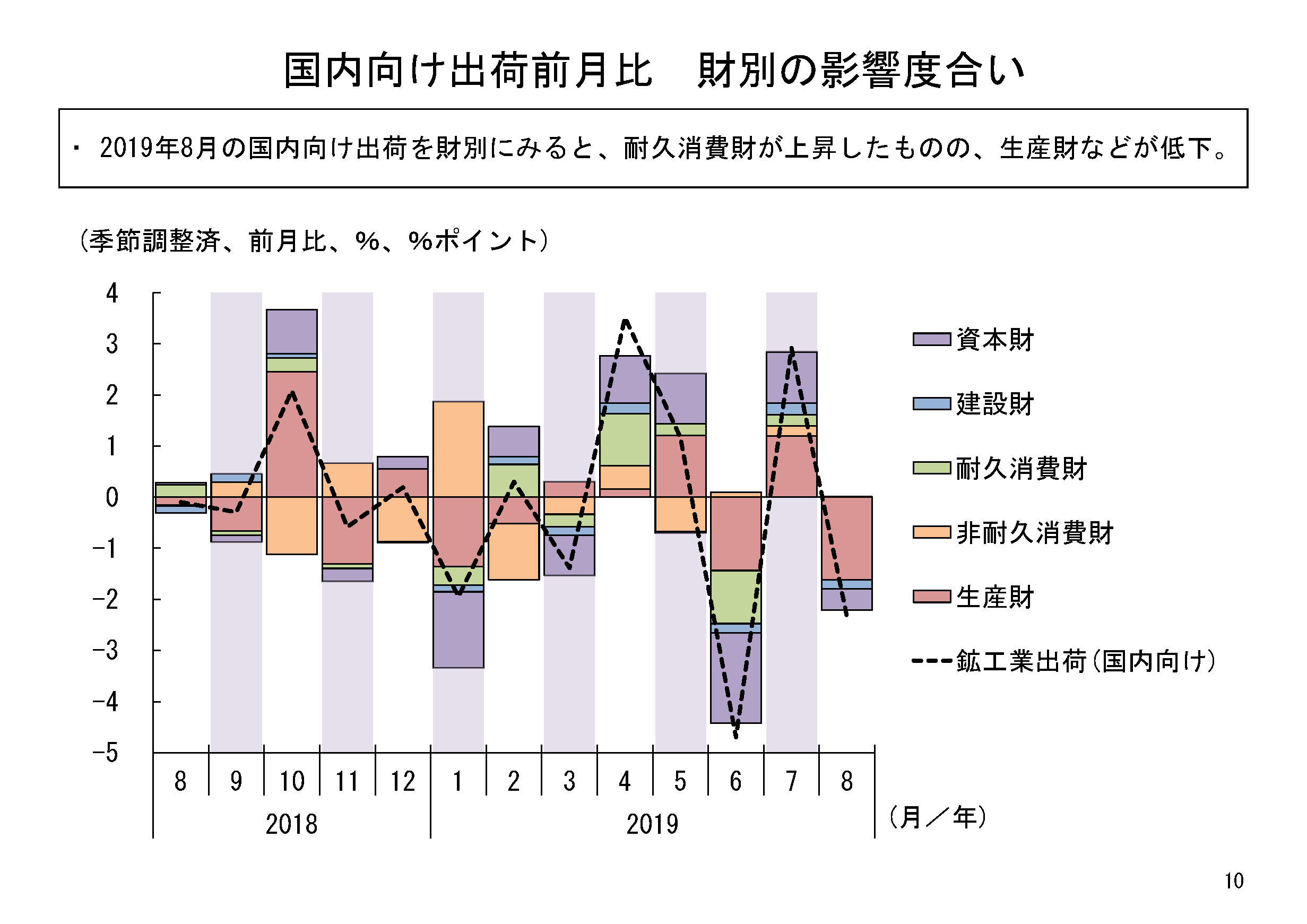

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷が前月比マイナス3.2%と2か月ぶりの低下でした。輸出向け出荷は前月比1.6%と4か月ぶりの上昇でした。8月は、鉱工業生産が低下したこともあり、鉱工業用生産財の国内向け出荷も低下したようです。

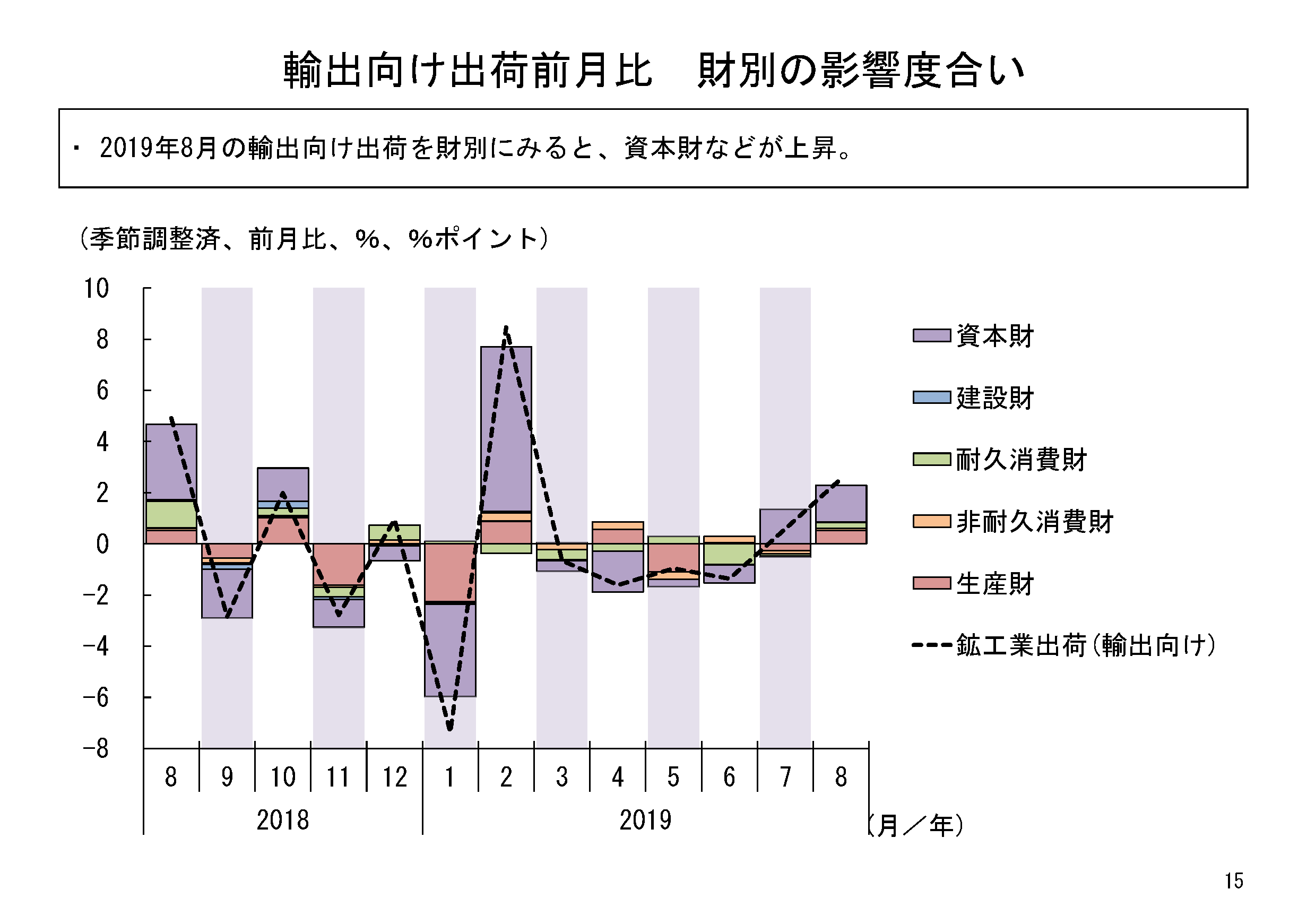

設備投資向けとなる資本財(除.輸送機械)については、国内向け出荷は前月比0.3%と2か月連続の上昇となりました。輸出向け出荷についても、前月比6.1%と2か月ぶりの上昇となりました。なお、国内向け出荷については、輸送機械の低下の影響が大きく、資本財全体では前月比低下となっています。

消費向けの財では、耐久消費財の国内向け出荷は前月比0.1%と2か月連続で上昇となり、輸出向け出荷についても前月比2.2%と3か月ぶりの上昇となりました。非耐久消費財については、国内向け出荷は前月比0.0%の横ばい、輸出向け出荷は前月比2.3%と2か月ぶりの上昇となりました。

国内向け、海外向けそれぞれの財別の寄与でいうと、国内向け出荷では部品や原料等といった生産財が低下に大きく寄与しており、輸出向け出荷では、設備投資向けとなる資本財が上昇に大きく寄与しています。

輸出仕向け先別の動向

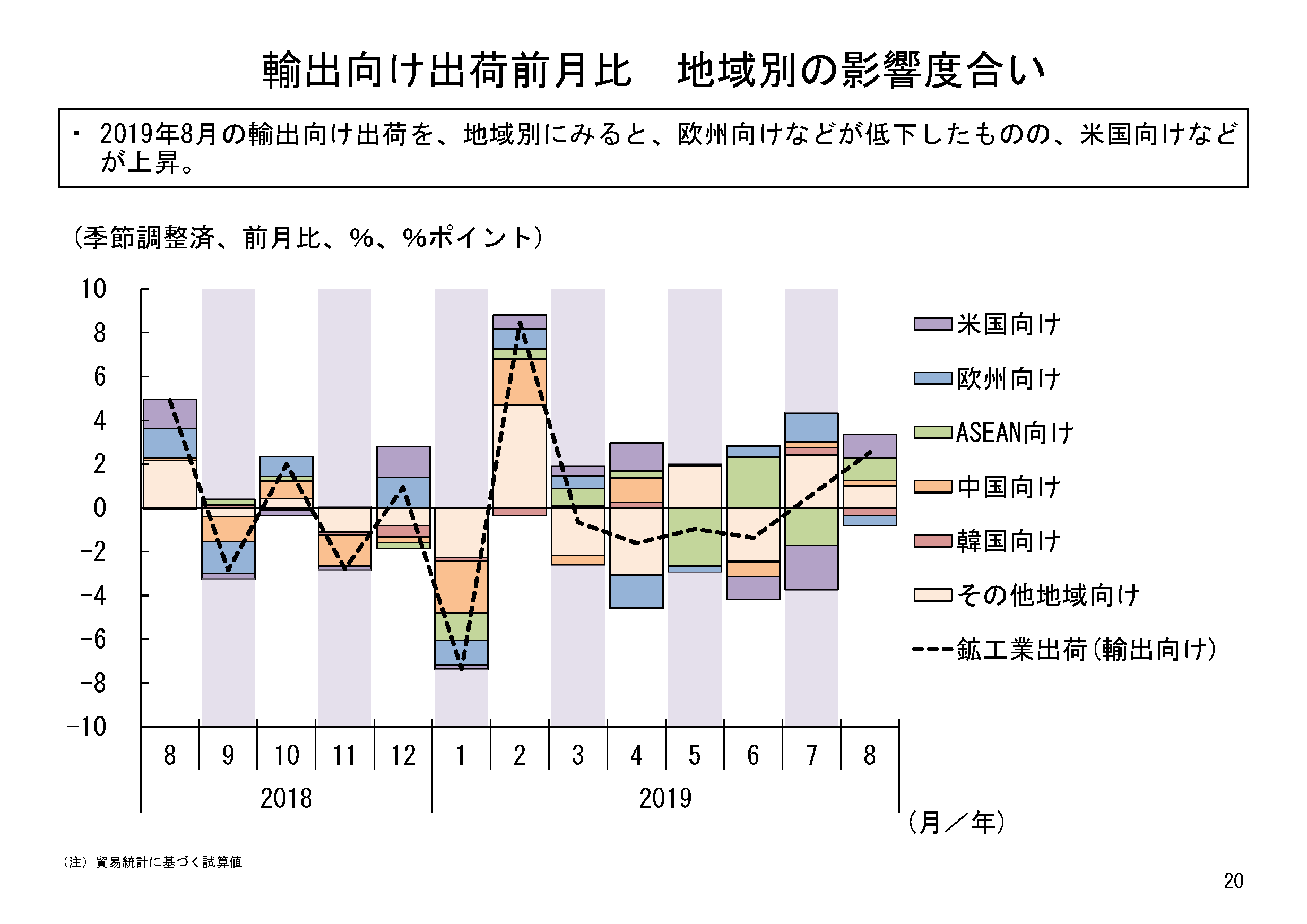

8月の主要仕向け先別の輸出向け出荷の動きをみると、欧州向け等が前月比で低下しましたが、米国向け、ASEAN向けは前月比で上昇し、輸出向け出荷は2か月連続の上昇となりました。

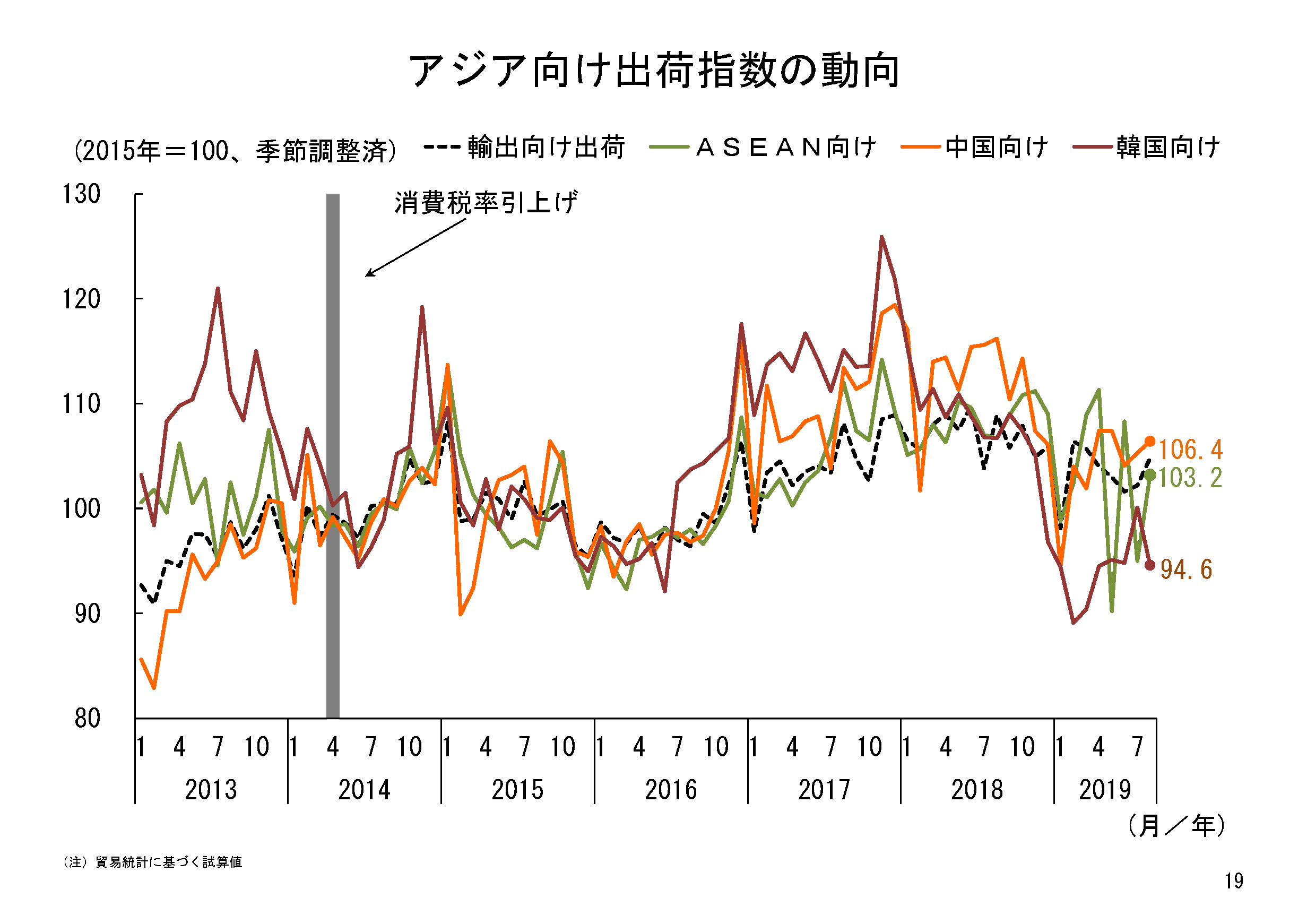

輸出向け出荷の中心となっているアジア向け出荷は、未だ昨年と比べ低い水準ではあるものの、中国向け出荷は年初の大きな落ち込みからはやや回復の様子もみられます。今後については不透明感もありますが、今後さらに持ち直していくことが期待されるところです。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-201908.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)