2019年12月の鉱工業生産は、前月比1.3%の上昇。大きめの上昇幅ではあったが、10月、11月の低下幅を考えると、戻りとしては大きくない。四半期ベースでは前期比マイナス4.0%と大きく低下しており、12月の基調判断としては「生産は弱含み」を据え置き。 2020年1月31日

12月生産は前月比1.3%と上昇

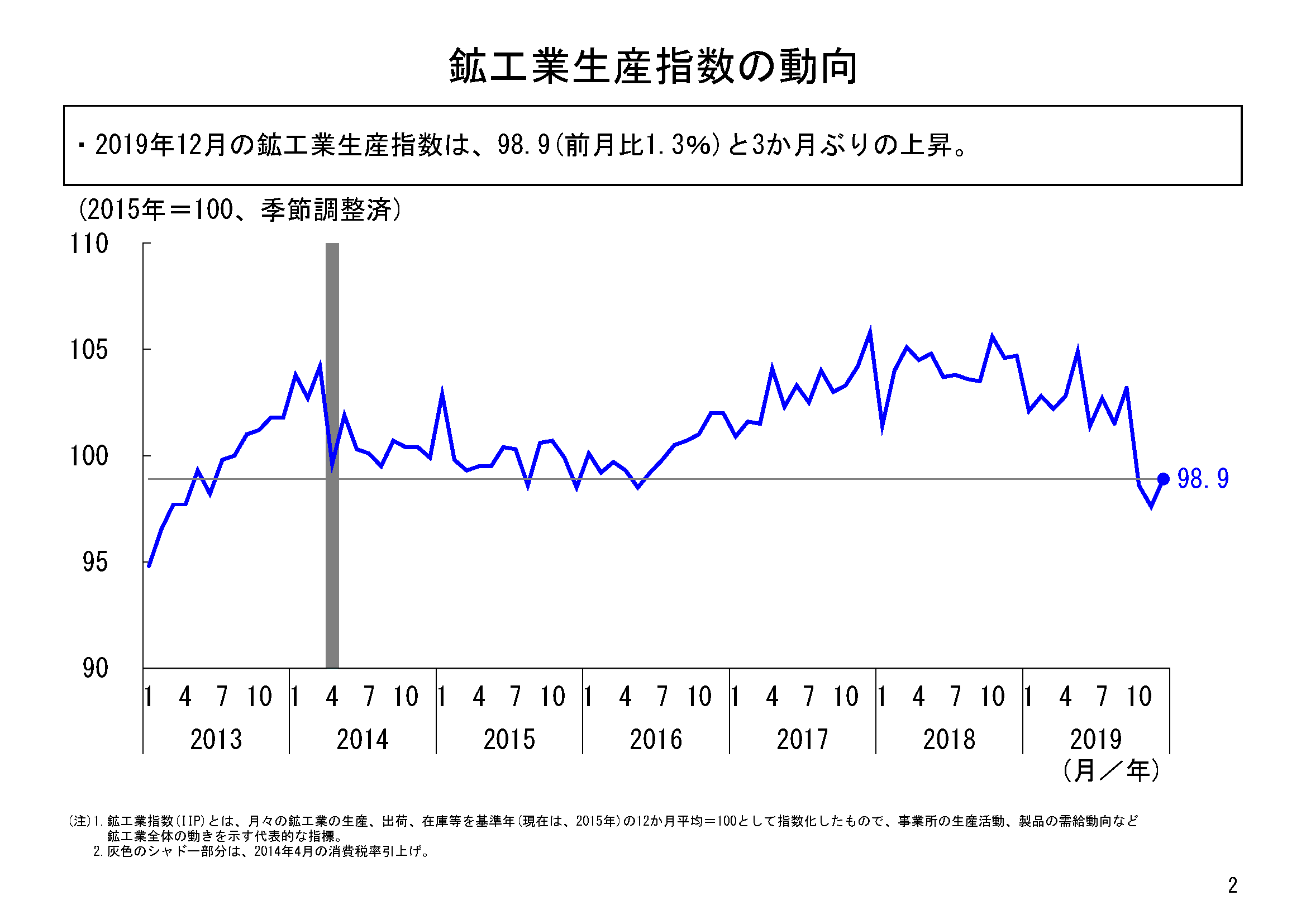

2019年12月の鉱工業生産は、季節調整済指数98.9、前月比1.3%と3か月ぶりの前月比上昇となりました。先月時点での企業の生産計画の上方バイアスを補正した試算値(最頻値で前月比0.4%)と比べると、大きめの上昇幅となりました。

ただ、10月は前月比マイナス4.5%、11月は前月比マイナス1.0%と、この2か月で生産は大きく低下し、この低下幅を考えると、12月は戻したとはいえ戻りは大きいとは言い難いところです。10月の台風の影響からの復旧もみられるものの、生産水準は依然低く、12月の指数値98.9は、2016年6月の指数値99.2を下回る水準となっています。

また四半期ベースでみると、2019年第4四半期の指数値は98.4、前期比マイナス4.0%の低下となり、四半期ベースでは今基準内最大の低下幅となりました。

12月は6業種が前月比上昇

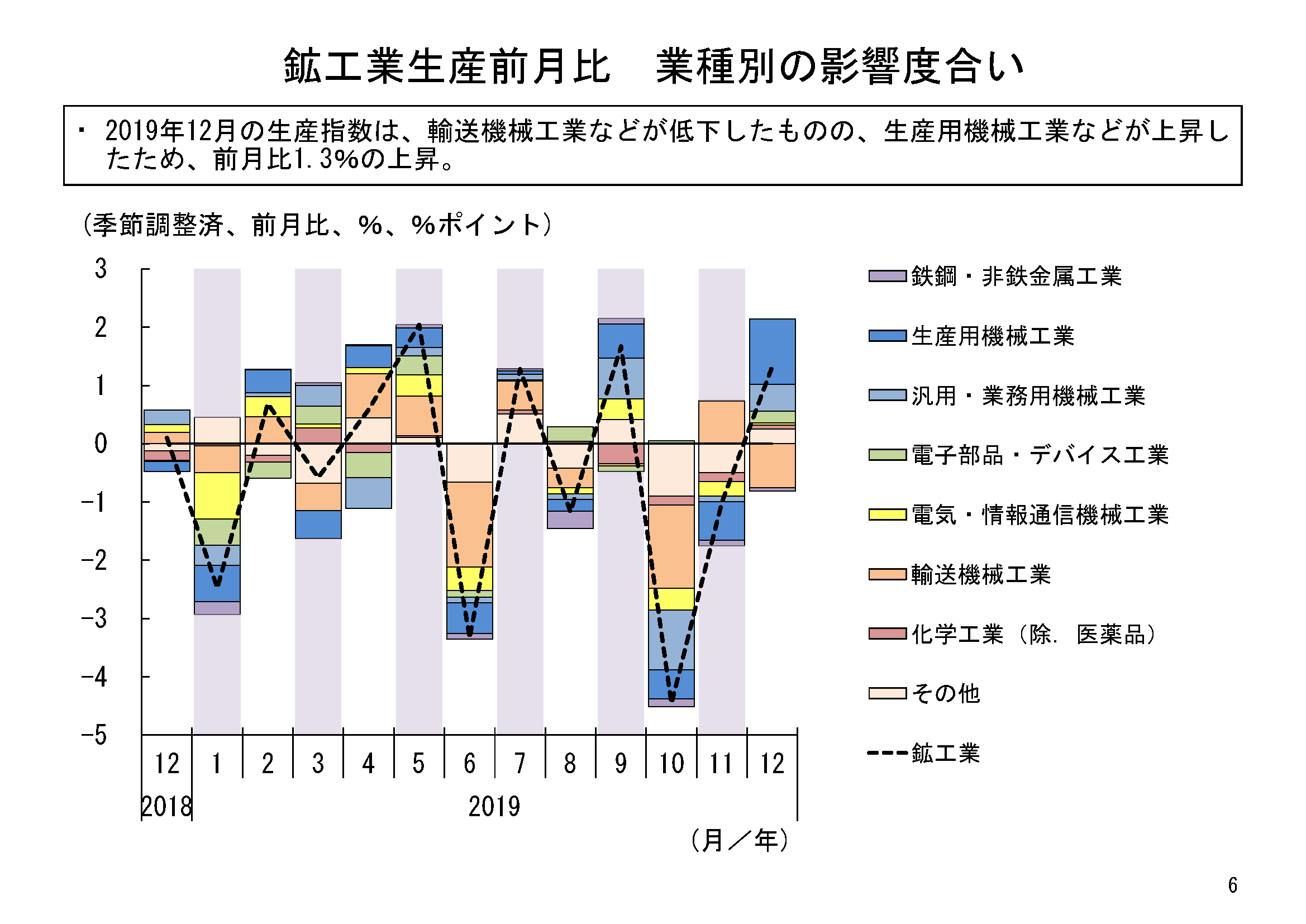

12月の鉱工業生産を業種別にみると、全体15業種のうち、6業種が前月比上昇、9業種が前月比低下という結果でした。

12月の上昇業種については、3か月連続の前月比上昇であった電子部品・デバイス工業を除けば、いずれも10月、11月ともに前月比で低下していた業種が戻した形です。ただ、上昇業種の数はそれほど多くはありません。

12月は、10月、11月と大幅に低下した生産用機械工業の上昇寄与が特に大きくなっていました。次いで、汎用・業務用機械工業、電子部品・デバイス工業等が上昇寄与業種として挙げられます。

上昇寄与の最も大きかった生産用機械工業は、前月比15.9%の上昇で、3か月ぶりの上昇となりました。生産用機械工業は10月、11月と2か月連続で大きく低下していましたが、海外向けで増加した品目や、10月の台風の被災の影響を受けた品目の生産復旧もあり、12月は、10月以来の低下分の多くを取り戻す大幅な上昇となりました。フラットパネル・ディスプレイ製造装置、ショベル系掘削機械等が上昇要因となっています。

上昇寄与2位の汎用・業務用機械工業は、前月比6.5%の上昇で、3か月ぶりの上昇でした。一般用蒸気タービン、コンベヤ等が上昇要因となっています。

上昇寄与3位の電子部品・デバイス工業は、前月比は3.3%の上昇で、3か月連続の上昇でした。モス型半導体集積回路(メモリ)、アクティブ型液晶パネル(大型)等が上昇要因となっています。

出荷は前月比横ばい、今基準内最低水準を継続

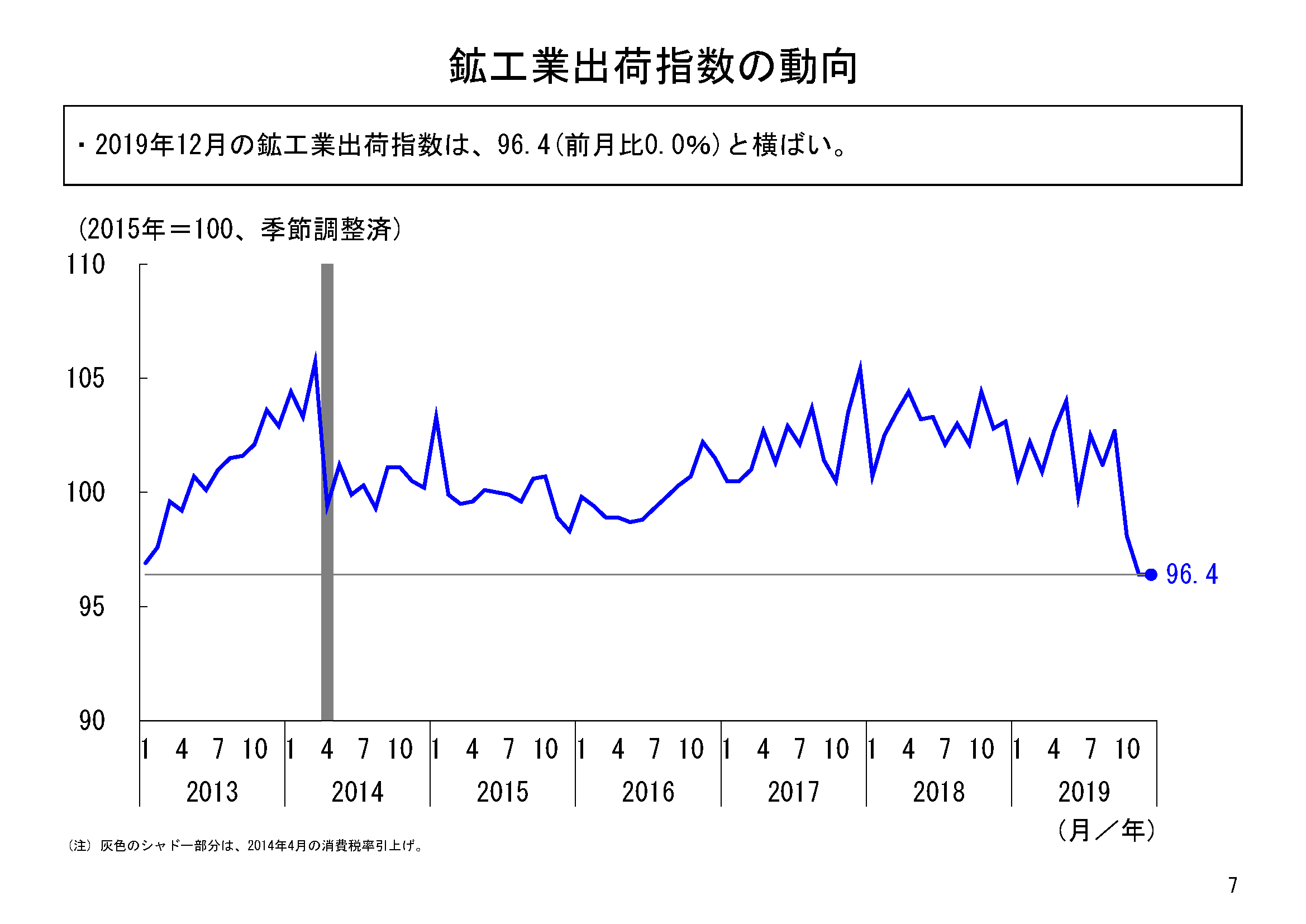

12月の鉱工業出荷は、指数値96.4、前月比横ばいとなりました。水準としては、依然、今基準内での最低水準となっています。12月は生産は上昇したものの、出荷は低い水準のまま横ばいにとどまり、弱い状況が続いています。

業種別にみると、全体15業種のうち、5業種が前月比上昇、10業種が前月比低下でした。

12月は、生産用機械工業、汎用・業務用機械工業、化学工業(除.無機・有機化学工業・医薬品)等が上昇しており、特に生産用機械工業の上昇寄与が大きくなっていました。他方で、自動車工業、輸送機械工業(除.自動車工業)、パルプ・紙・紙加工品工業等が低下し、特に自動車工業の低下寄与が大きくなっていました。

このように上昇と低下が拮抗した結果、出荷全体では横ばいにとどまりました。

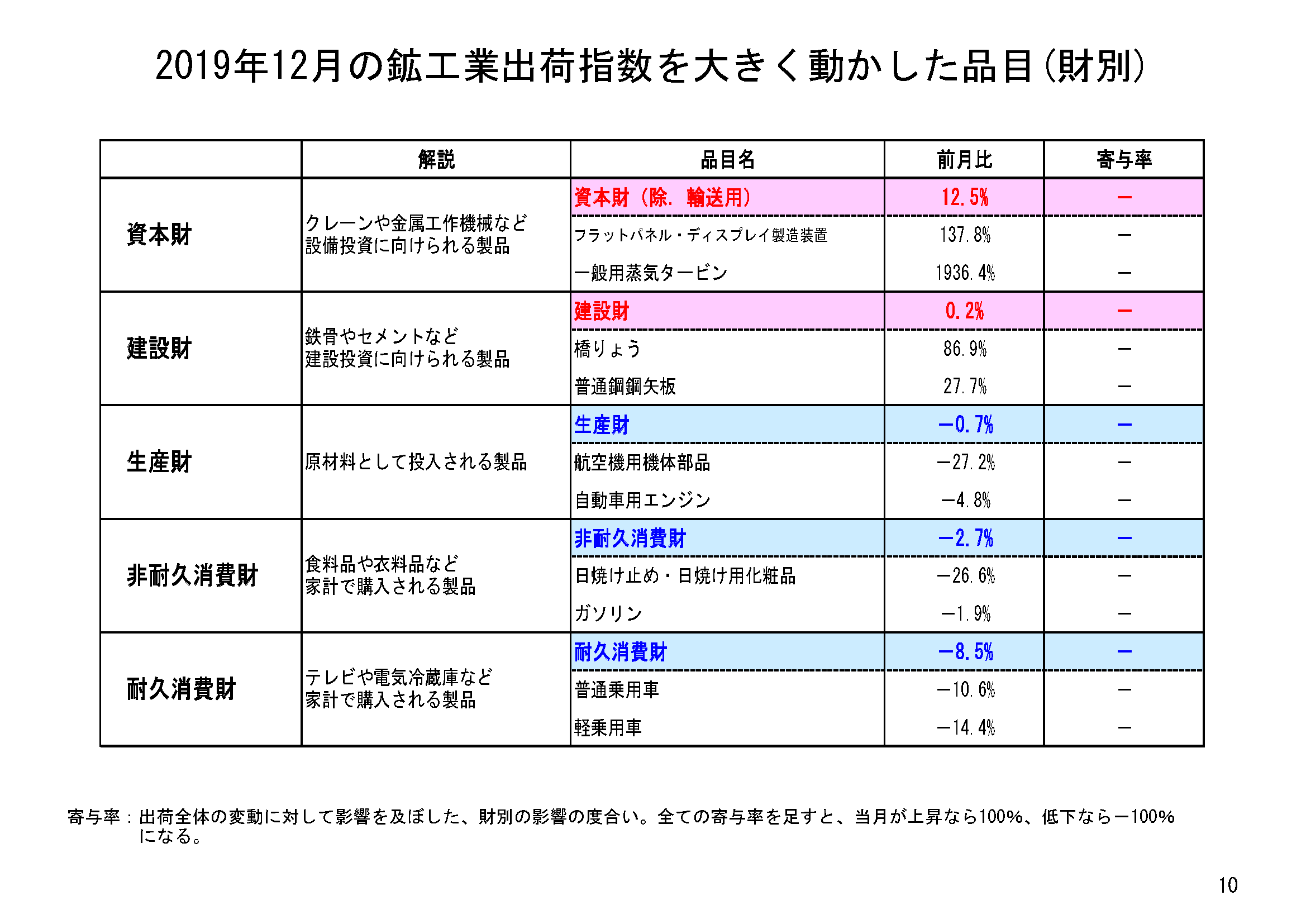

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比0.6%の上昇、生産財の出荷は前月比マイナス0.7%の低下でした。

最終需要財の内訳の中で、12月の出荷上昇に対する寄与、影響度が最も大きかったのは資本財でした。資本財(除.輸送機械)をみても、前月比12.5%の上昇と、3か月ぶりの大幅な上昇となりました。

また、建設財は、前月比0.2%の上昇となり、3か月ぶりの上昇となりました。

一方、消費財については、耐久消費財の出荷は前月比マイナス8.5%の低下で、2か月ぶりの低下となりました。非耐久消費財の出荷は前月比マイナス2.7%の低下となり、2か月ぶりの低下となりました。消費財全体では出荷は前月比マイナス3.4%の低下で、2か月ぶりの低下となりました。

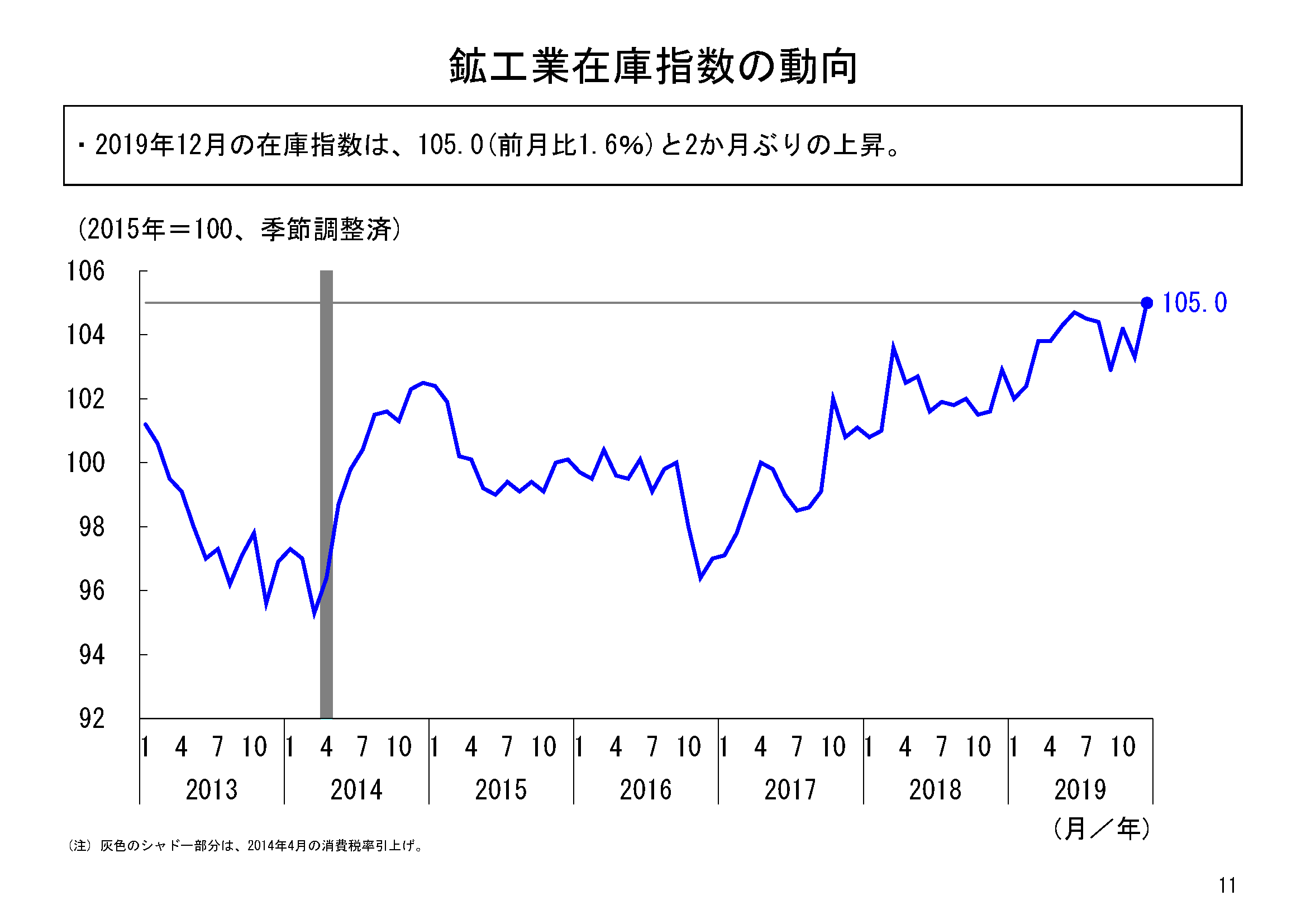

在庫は、今基準内最高水準へと再び上昇。

12月の鉱工業在庫は、指数値105.0、前月比1.6%と、2か月ぶりの上昇となりました。業種別にみると、15業種中、10業種が上昇、5業種が低下でした。上昇寄与が大きかった業種としては、化学工業(除.無機・有機化学工業・医薬品)、自動車工業、金属製品工業等が挙げられます。

在庫については、2019年前半まで上昇が続き、6月に今基準内の最高水準を更新した後、徐々に低下がみられていましたが、12月は再び今基準内の最高水準を更新しました。

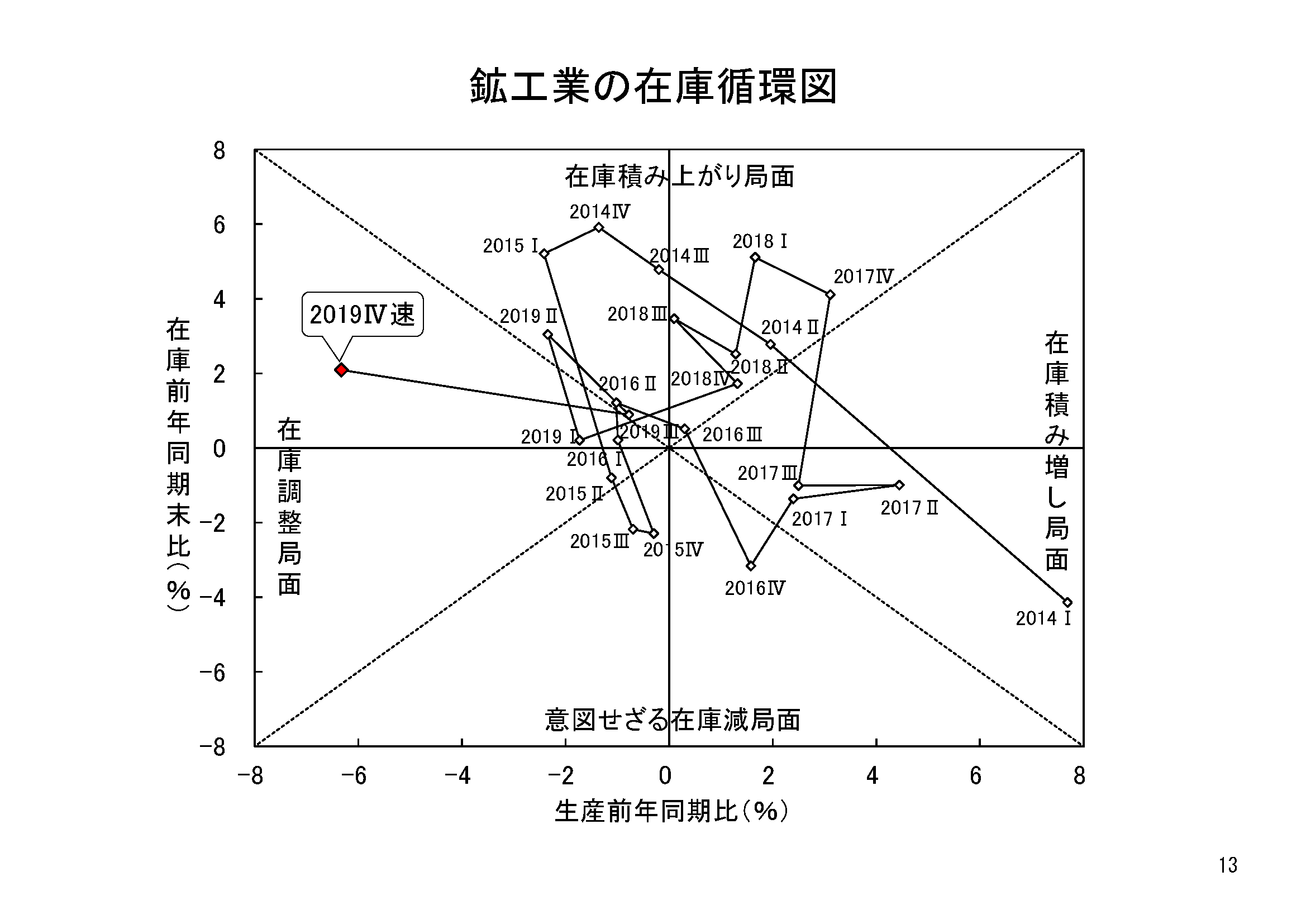

もっとも、在庫循環図をみると、2019年第4四半期は在庫が増加したものの、生産の大幅な減少により、在庫調整局面に入りました。

12月の在庫の上昇要因には、1月以降の需要に備えた前向きな在庫積み増しも含まれていますが、在庫が高水準にある中で今後どのように推移するのか、動向を引き続き注視していきたいと考えます。

基調判断は「生産は弱含み」を据え置き

2019年12月の鉱工業生産は、3か月ぶりの前月比上昇でした。先月時点での企業の生産計画からの試算結果(最頻値で0.4%)と比べると、大きめの上昇となりました。とはいえ12月の上昇は、10月、11月と生産が大幅に低下したところからの戻りの要素が大きく、その戻りも大きなものではありません。上昇業種も一部にとどまり、多くの業種で弱さが続いています。

生産水準は引き続き低い水準にとどまり、四半期ベースでみれば前期比マイナス4.0%と、足元では生産に弱さが感じられる状況が続いています。

出荷は低い水準でとどまり、在庫は上昇したことからも、今後生産が回復していくかは注意深く見ていく必要があります。

一方、先行きに関しては、企業の生産計画では1月、2月ともに大きめの前月比上昇が続く計画となっています。企業の生産計画値に上方バイアスが含まれていることを考慮しても、1月、2月の鉱工業生産は、上昇が続く見込みの方が高い計画となっています。ただこの計画は、1月初旬の調査結果の集計であるため、新型肺炎の影響は含まれていないことに注意する必要があります。

このように先行きには明るさも見えつつあるものの不確実性も多分にある中、鉱工業生産の足元の動きは弱さが感じられる状況が続いています。こうした状況を踏まえ、鉱工業生産の12月の基調判断としては「生産は弱含み」を据え置きつつ、1月以降、実際に生産が回復していくのか、先行きを注意してみていきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-201912s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)