本年1月は、国内向け出荷は前月比で3か月ぶりの低下、輸出向け出荷は前月比で3か月連続の低下となった。国内向け出荷にも弱さがみられるが、輸出向け出荷は低下傾向が続いている。 2020年3月9日

国内向け出荷、輸出向け出荷ともに前月比低下

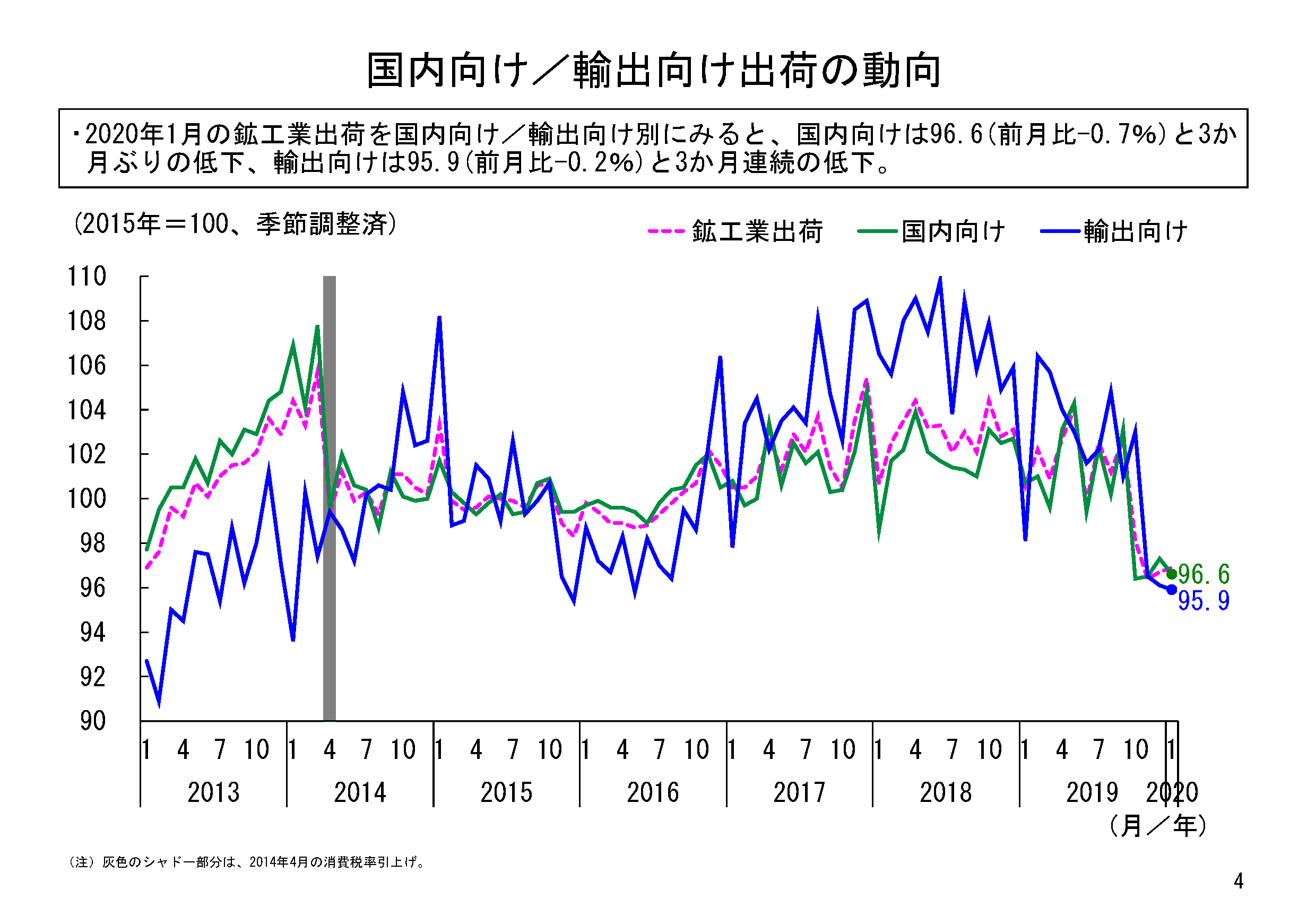

本年1月の鉱工業出荷は、季節調整済指数で96.9、前月比0.2%と若干の上昇でした。内需(国内向け出荷)は前月比マイナス0.7%と3か月ぶりの低下、外需(輸出向け出荷)は前月比マイナス0.2%と3か月連続の低下でした。国内向け出荷、輸出向け出荷ともに低下となりました。

出荷水準をみると、まず国内向け出荷指数については、1月の指数値は96.6となりました。国内向け出荷は昨年10月に大幅に低下した後、11月、12月と小幅に戻していましたが、本年1月は再び低下し、水準としては、現行2015年基準での最低水準である昨年10月の96.4に近い、今基準内3位の低水準にとどまっています。

輸出向け出荷指数は、本年1月の指数値は95.9となり、昨年11月以来3か月連続で低下しています。水準としては2016年5月の指数値95.8以来の水準まで低下しています。

国内向け出荷と輸出向け出荷の動きを比べてみると、2018年後半以降、輸出向け出荷は低下傾向が続いているのに対し、国内向け出荷は、昨年第3四半期までは目立った低下傾向はみられませんでしたが、昨年第4四半期に入り、両者ともに大きく低下しました。本年1月も、ともに低下となり、それぞれ出荷水準は昨年と比べても大きく低下しています。

業種別の動き

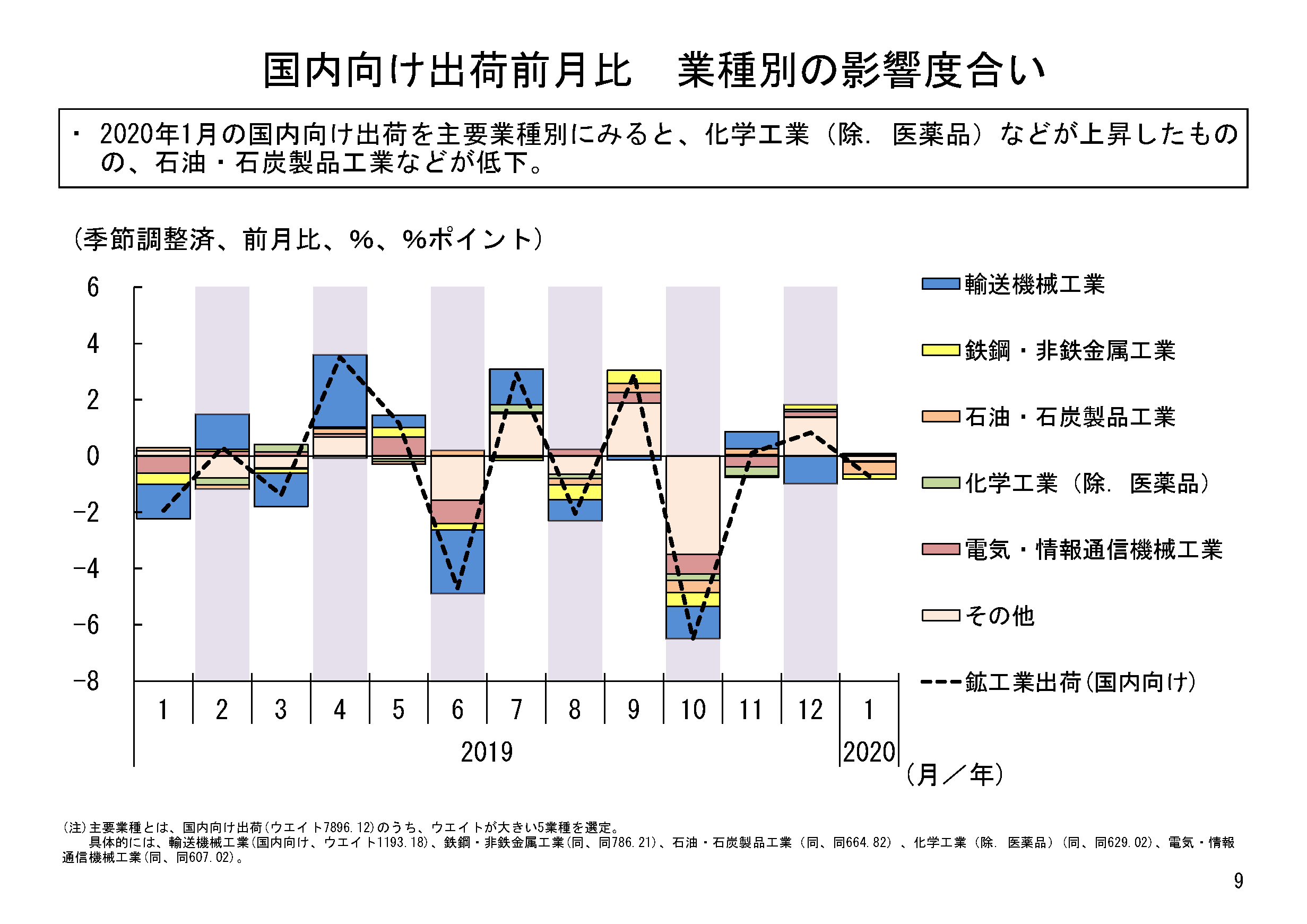

1月の国内向け出荷の業種別動向をみると、12業種中8業種が前月比低下でした。特に低下寄与が大きかったのは汎用・業務用機械工業でした。なかでもボイラ・原動機、運搬装置等が低下していました。

それに次ぐ低下寄与をみせたのは石油・石炭製品工業でした。なかでも石油製品が低下していました。

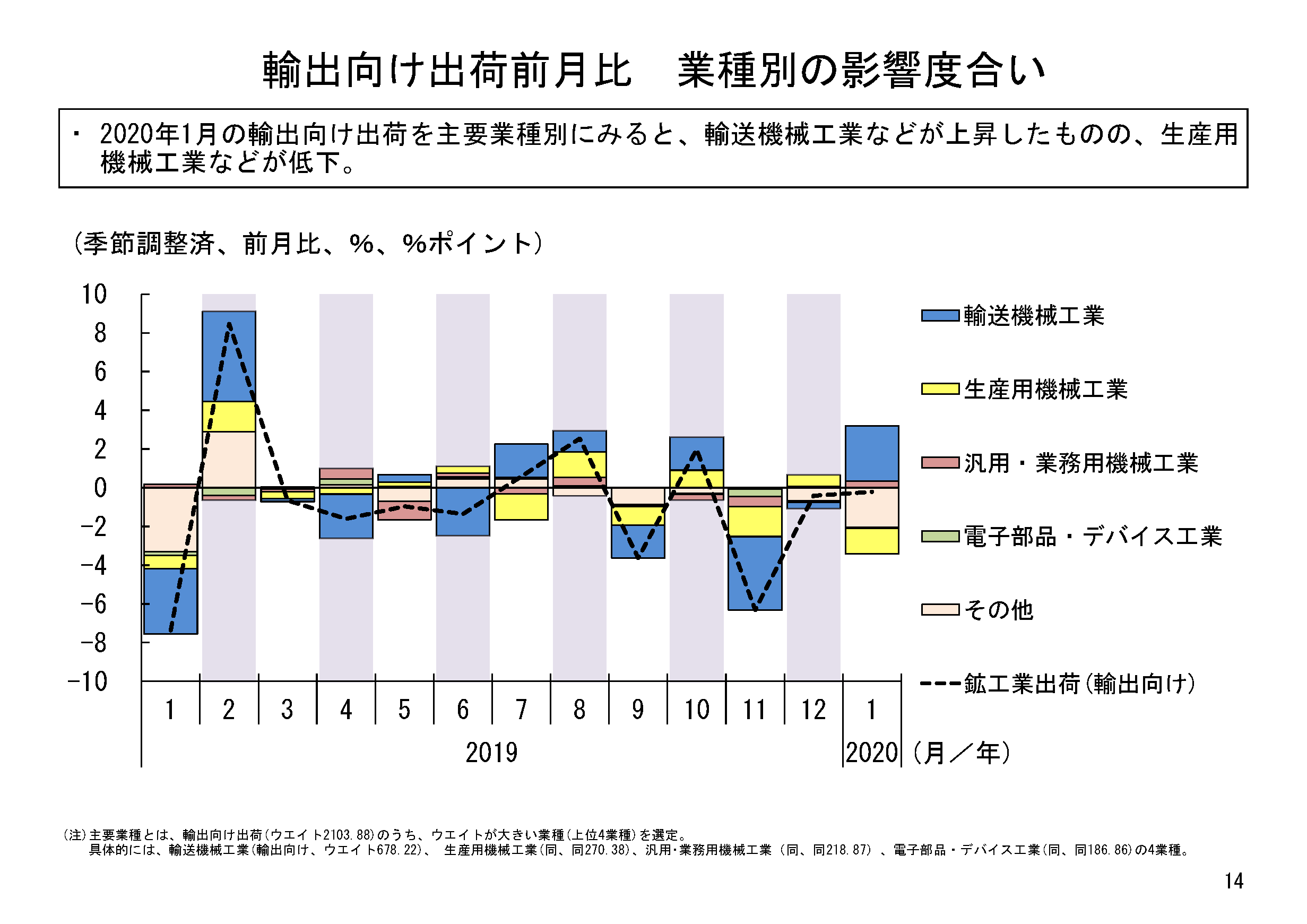

1月の輸出向け出荷の業種別動向をみると、12業種中6業種が前月比低下となりました。特に低下寄与が大きかったのは生産用機械工業でした。なかでも半導体・フラットパネルディスプレイ製造装置、金属加工機械等が低下していました。

次いで、化学工業(除.医薬品)の低下寄与が大きくなっていました。なかでも化粧品、プラスチック等が低下していました。

需要先用途別の動き

1月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

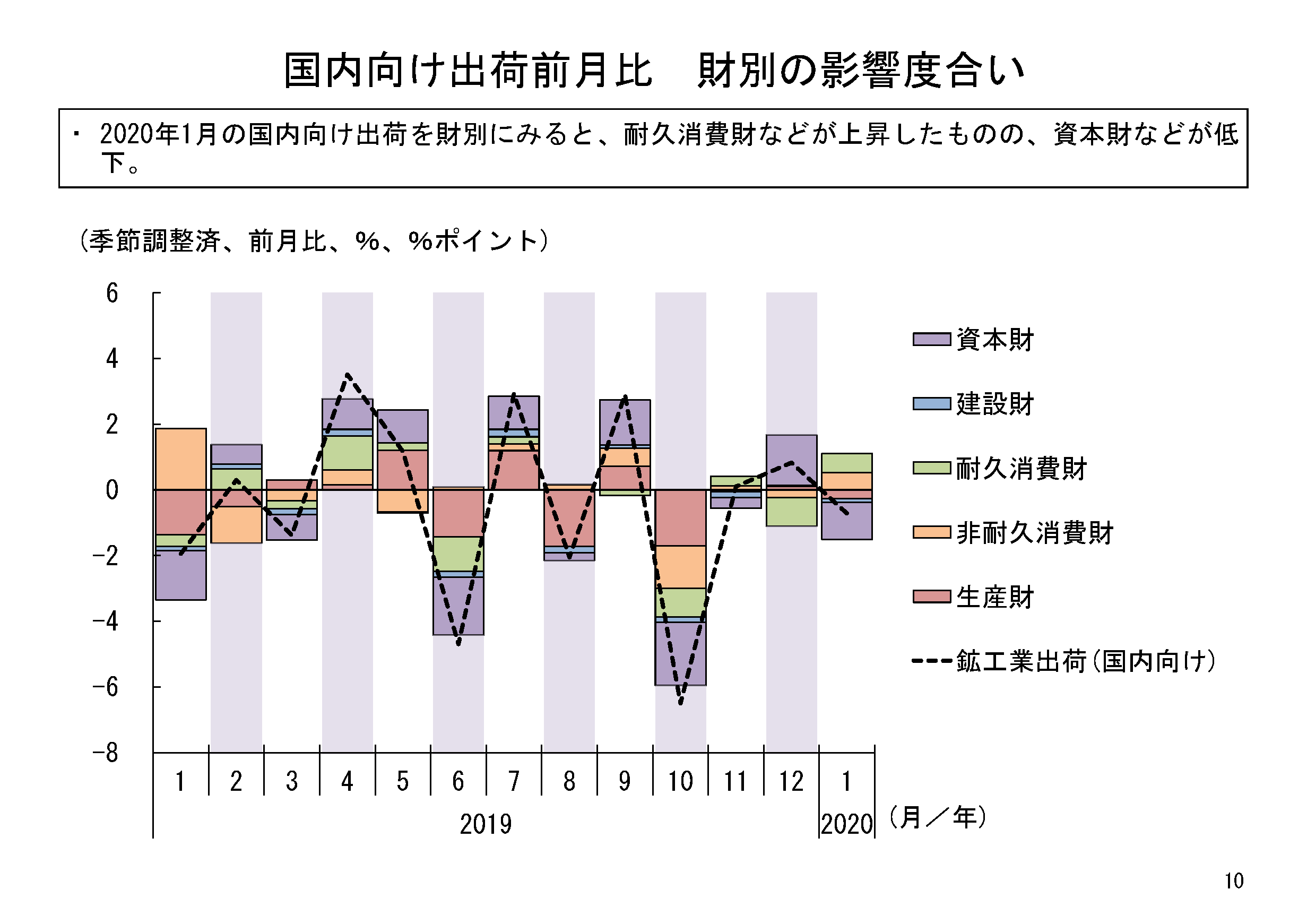

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷は前月比横ばいでした。輸出向け出荷は前月比0.2%と3か月ぶりの上昇でした。

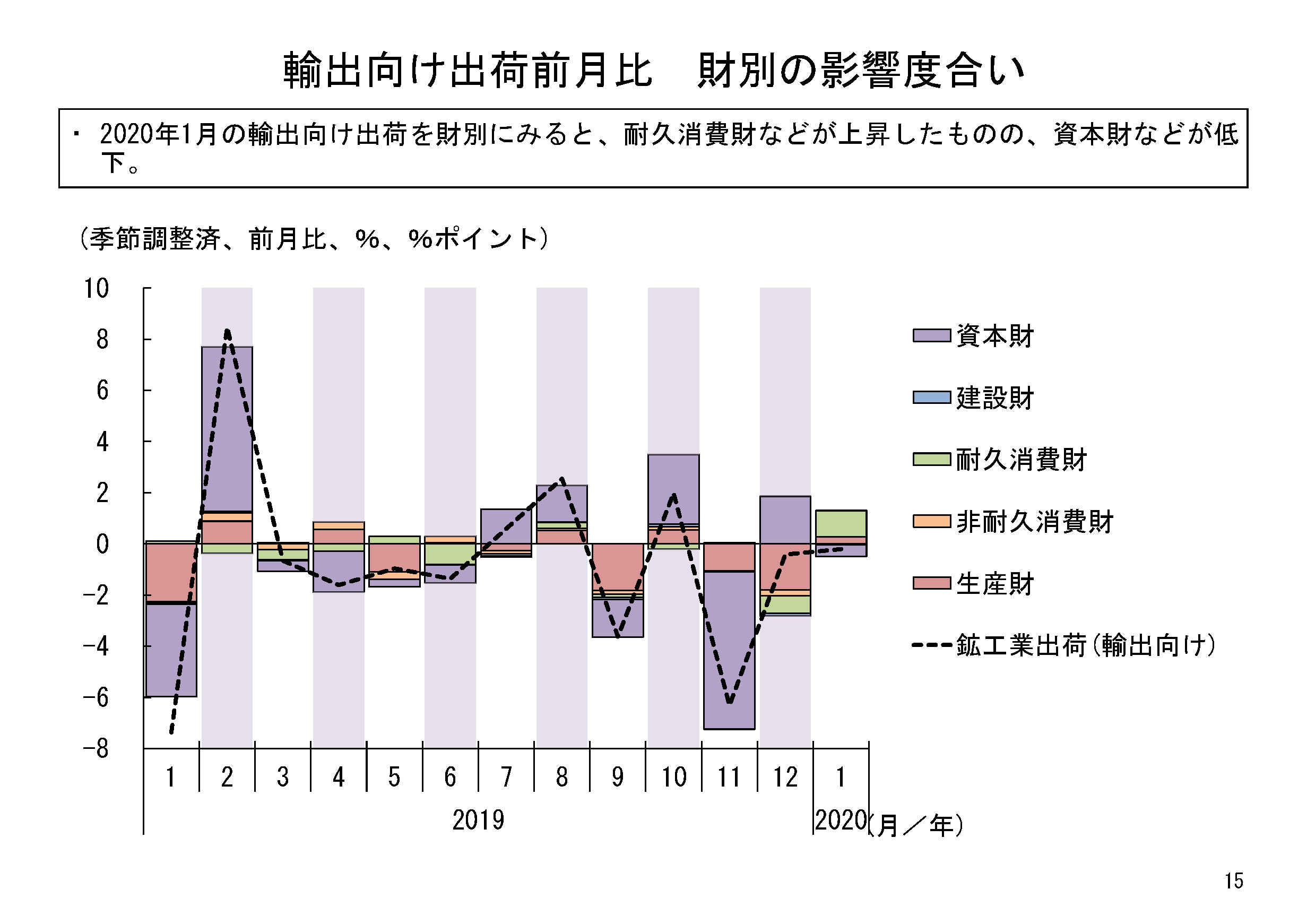

設備投資向けとなる資本財(除.輸送機械)については、国内向け出荷は前月比マイナス5.3%と2か月ぶりの低下でした。12月は前月比18.3%と大幅に上昇し、10月、11月の大幅な低下分の多くを取り戻したところでしたが、1月は再び低下となりました。一方、輸出向け出荷については、前月比マイナス6.0%と2か月ぶりの低下でした。11月にマイナス9.2%と大幅に低下した後、12月は小幅に戻したものの、1月は再び大きく低下しました。今年は春節(旧正月)が1月であった影響も一部あるかもしれませんが、今後の海外の設備投資需要動向が気になるところです。

建設財については、国内向け出荷は前月比マイナス1.7%と2か月ぶりの低下でした。輸出向け出荷は前月比マイナス1.4%と2か月連続の低下でした。

消費向けの財では、まず耐久消費財の国内向け出荷は前月比6.4%と2か月ぶりの上昇となりました。輸出向け出荷については、前月比9.2%と5か月ぶりの大幅な上昇となりました。耐久消費財の国内向け出荷の上昇については、昨年12月の大幅な低下からは反発した形です。ただ、出荷水準としては依然、大幅な低下となった昨年10月とほぼ同程度の水準にとどまっています。一方、輸出向け出荷の上昇については、9月以降低下傾向にあった乗用車が、1月は上昇に転じた影響が大きかったようです。出荷水準も、昨年9月に低下に転ずる前の8月に近い水準まで上昇しました。

非耐久消費財については、国内向け出荷は前月比2.8%と2か月ぶりの上昇、輸出向け出荷は前月比マイナス0.2%と2か月連続の低下となりました。非耐久消費財の国内向け出荷については、昨年12月の低下から反発し、出荷水準については、大幅に低下した昨年10月の水準を上回っています。

国内向け、海外向けそれぞれの財別の寄与度でいうと、国内向け出荷では耐久消費財、非耐久消費財は上昇したものの、特に資本財が低下に寄与していました。

一方、輸出向け出荷では、耐久消費財等は上昇したものの、資本財等が低下していました。

輸出仕向け先別の動向

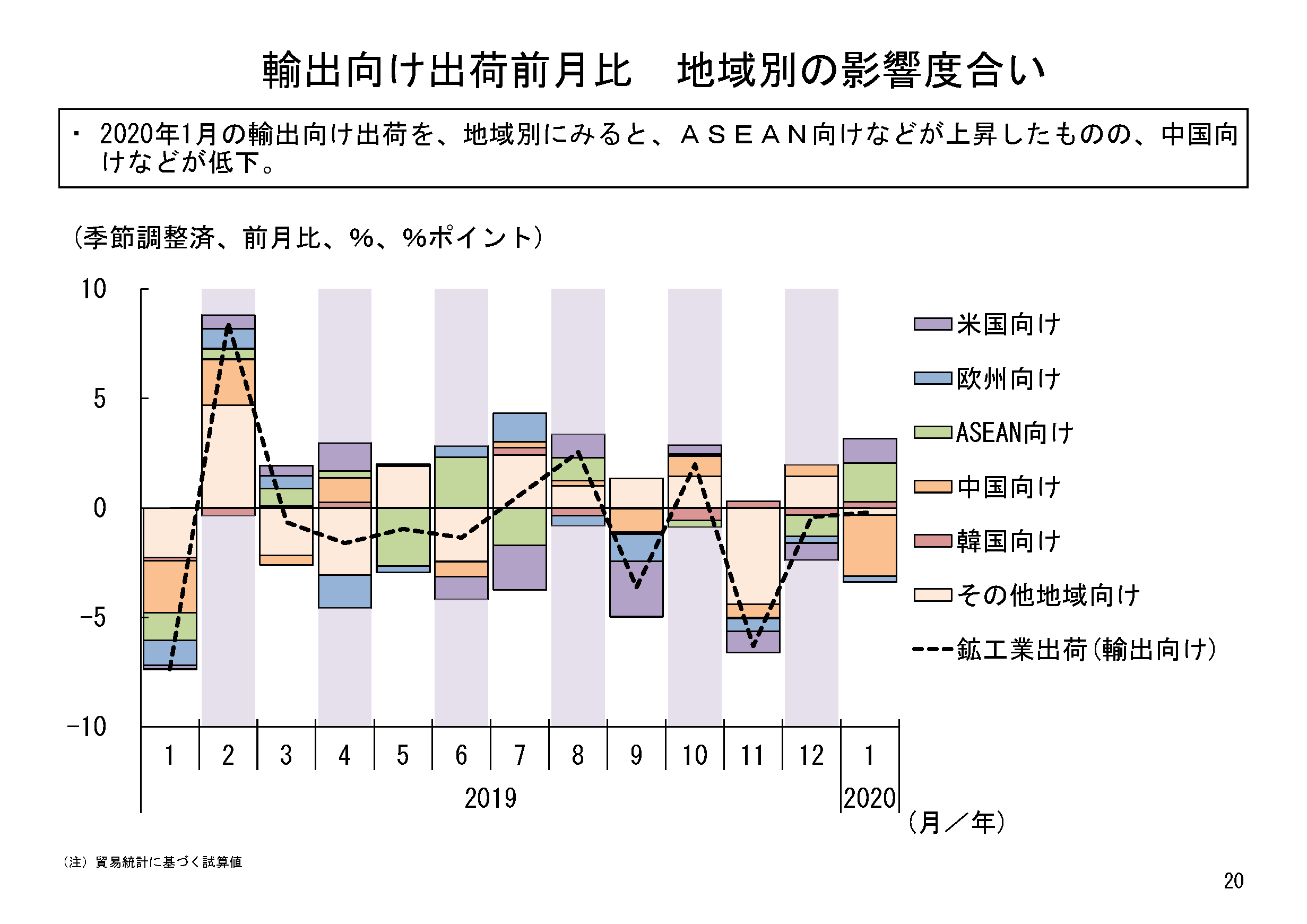

1月の主要仕向け先別の輸出向け出荷の動きをみると、ASEAN向け、米国向け等は前月比で上昇したものの、中国向け等が前月比で低下し、輸出向け出荷は3か月連続の低下となりました。

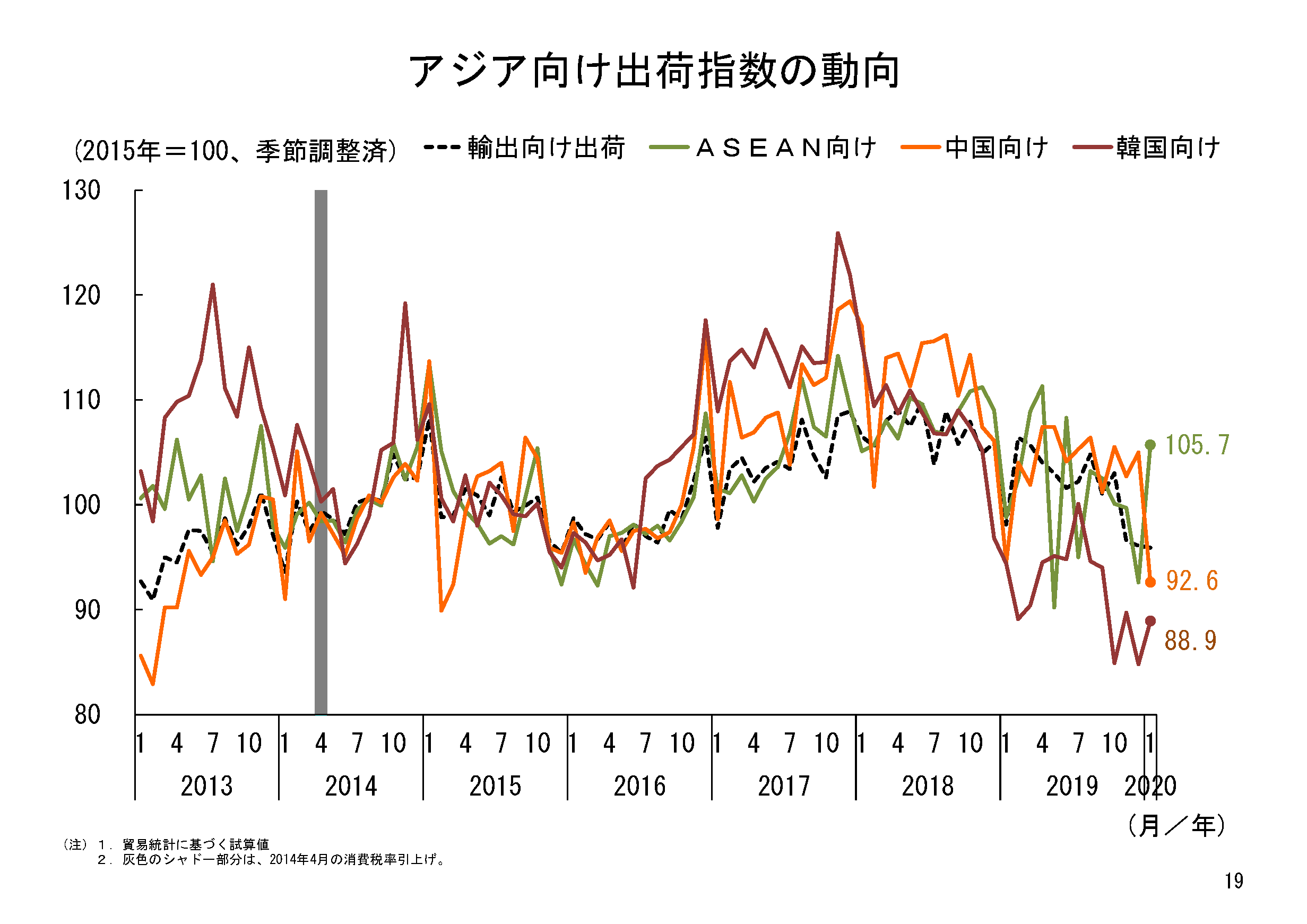

アジア向け出荷指数の動向をみると、ASEAN向け、韓国向けについては1月は上昇したものの、中国向けは低下となりました。中国向けの低下は1月は大きめなものとなっており、今年の春節(旧正月)が1月であった影響もあるかもしれませんが、今後の動向が気になるところです。

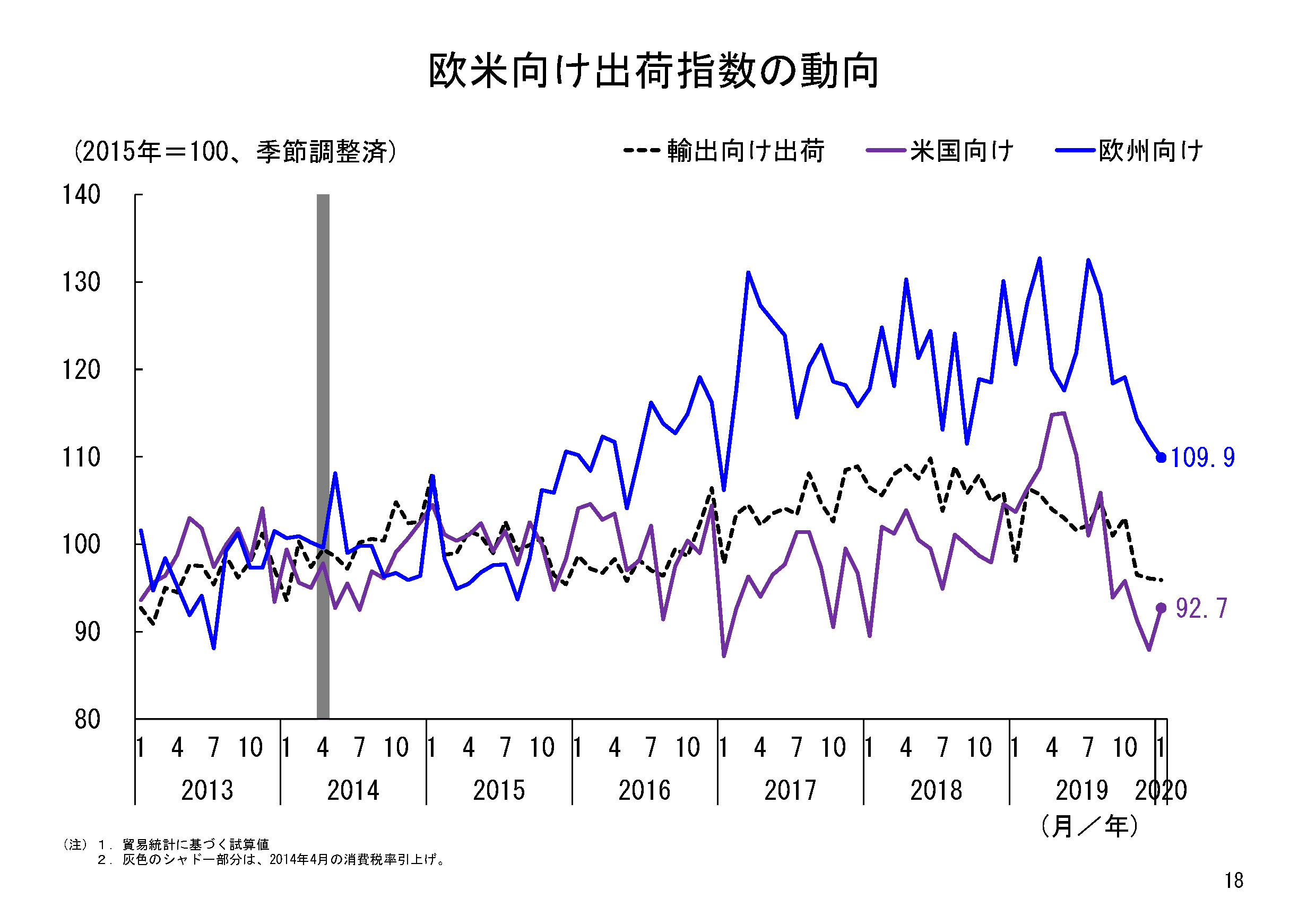

欧米向け出荷指数の動向をみると、米国向けは上昇したものの、欧州向けは低下となりました。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-202001.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)