本年2月の鉱工業生産は、前月比0.4%の上昇。3か月連続の上昇となったが、3月は大幅な低下の見込み。2月の基調判断としては「生産は一進一退ながら弱含み」を据え置くが、先行きは当面厳しい状況が見込まれる。 2020年3月31日

2月生産は前月比0.4%と3か月連続の上昇

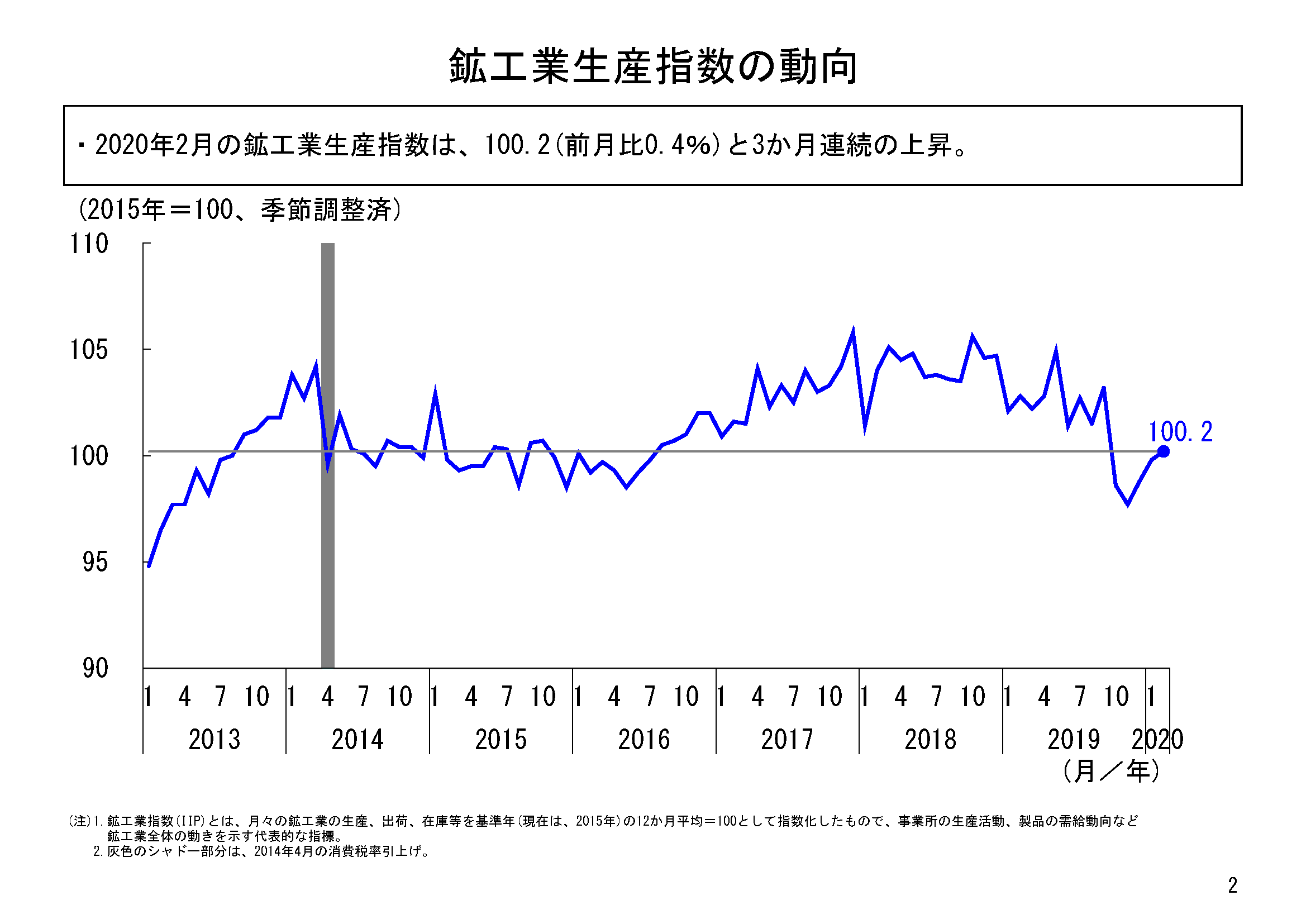

本年2月の鉱工業生産は、季節調整済指数100.2、前月比0.4%と、3か月連続の前月比上昇となりました。2月は上昇したものの、先月時点での企業の生産計画の上方バイアスを補正した試算値(最頻値で前月比2.0%)を下回る上昇幅となりました。

生産は、昨年10月、11月と2か月連続で大きく低下しましたが、そこから3か月連続での上昇となりました。ただこの上昇は、昨年11月までの大幅な低下からの戻りの要素が大きく、生産水準はいまだ低い状況にあります。2月の指数値100.2は、昨年10月に生産が大きく低下する前との比較では、2016年7月を上回る程度の水準であり、また、昨年第3四半期の指数値102.5と比べると、昨年11月までの低下からの戻りは、いまだ半分程度にとどまります。

2月は7業種が前月比上昇

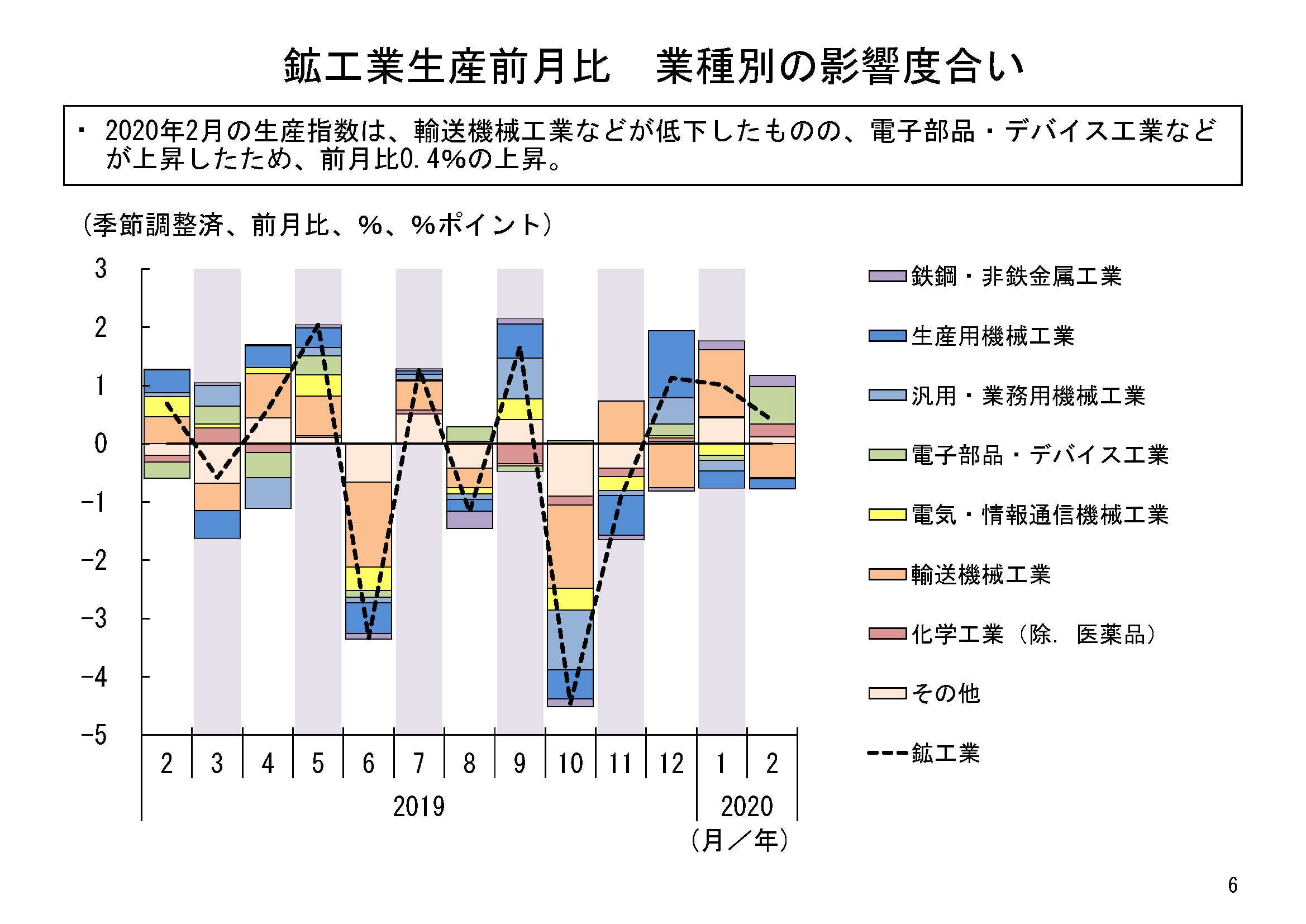

2月の鉱工業生産を業種別にみると、全体15業種のうち、7業種が前月比上昇、7業種が前月比低下、1業種が横ばいという結果でした。

2月は、電子部品・デバイス工業の上昇寄与が特に大きくなっていました。次いで、無機・有機化学工業、鉄鋼・非鉄金属工業等が上昇寄与業種として続きました。

上昇寄与の最も大きかった電子部品・デバイス工業は、前月比10.7%の上昇で、2か月ぶりの大幅な上昇となりました。電子部品・デバイス工業は、昨年4月を底に上昇傾向が続いており、2月の生産の上昇をけん引しました。モス型半導体集積回路(メモリ)、固定コンデンサ等が上昇要因となっています。

上昇寄与2位の無機・有機化学工業は、前月比6.0%の上昇で、6か月ぶりの大幅な上昇でした。エチレン、ポリエチレン等が上昇要因となっています。設備トラブルの復旧による戻りもあったようです。

上昇寄与3位の鉄鋼・非鉄金属工業は、前月比3.2%の上昇で、2か月連続の上昇でした。特殊鋼熱間圧延鋼材、粗鋼等が上昇要因となっています。

出荷は前月比2.6%と大きめの上昇

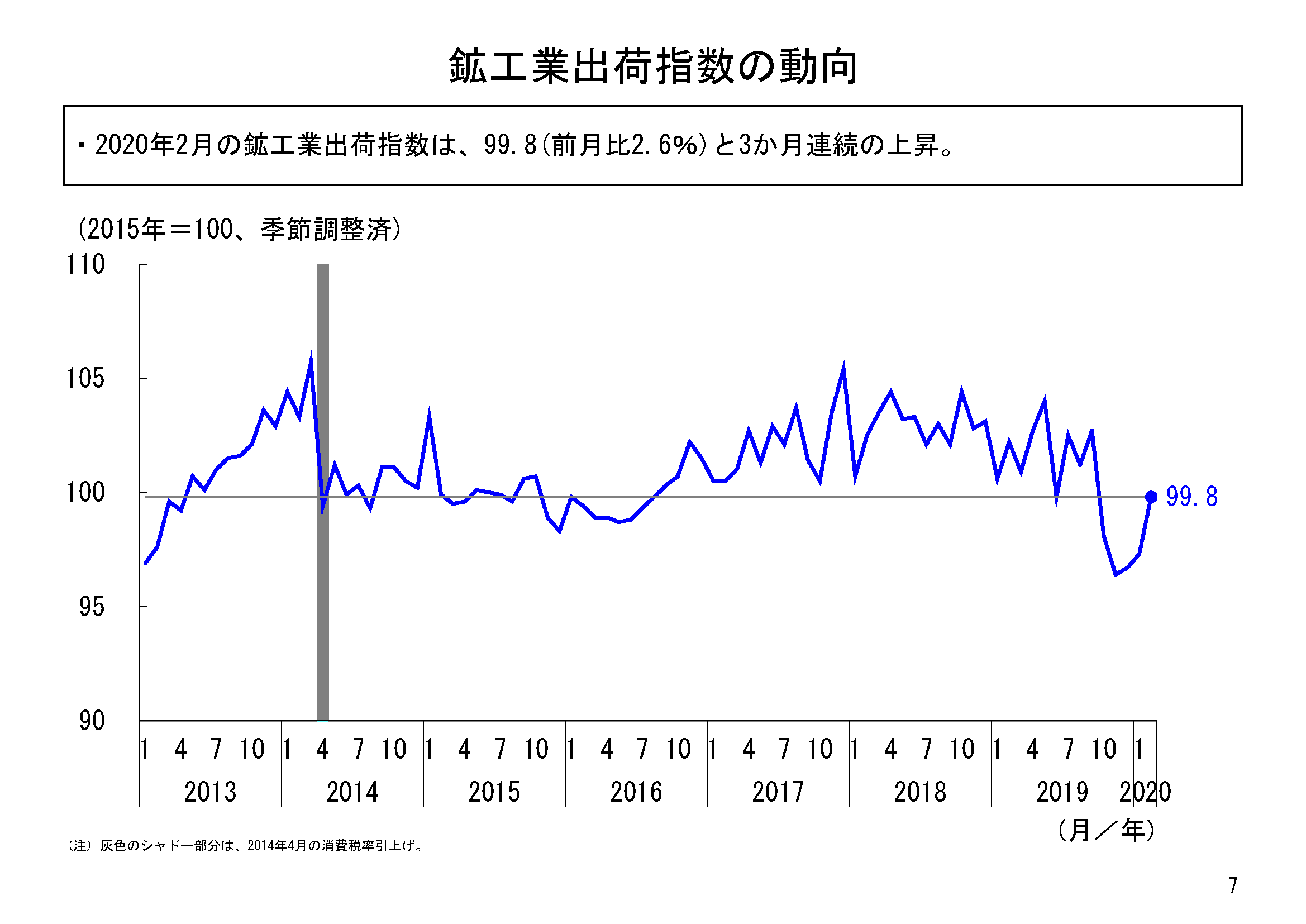

2月の鉱工業出荷は、季節調整済指数値99.8、前月比2.6%の上昇となりました。昨年11月以来、生産の前月比と比べて出荷の前月比の方が小さく、出荷に弱さが感じられる状況が続いていましたが、2月は、生産の上昇が小幅にとどまったのに対し、出荷は大きく上昇することになりました。

業種別にみると、全体15業種のうち、14業種が前月比上昇、1業種が前月比低下と、ほとんどの業種で出荷が上昇しました。

上昇寄与業種としては、寄与度の大きい順に、電子部品・デバイス工業、鉄鋼・非鉄金属工業、石油・石炭製品工業等となっていました。

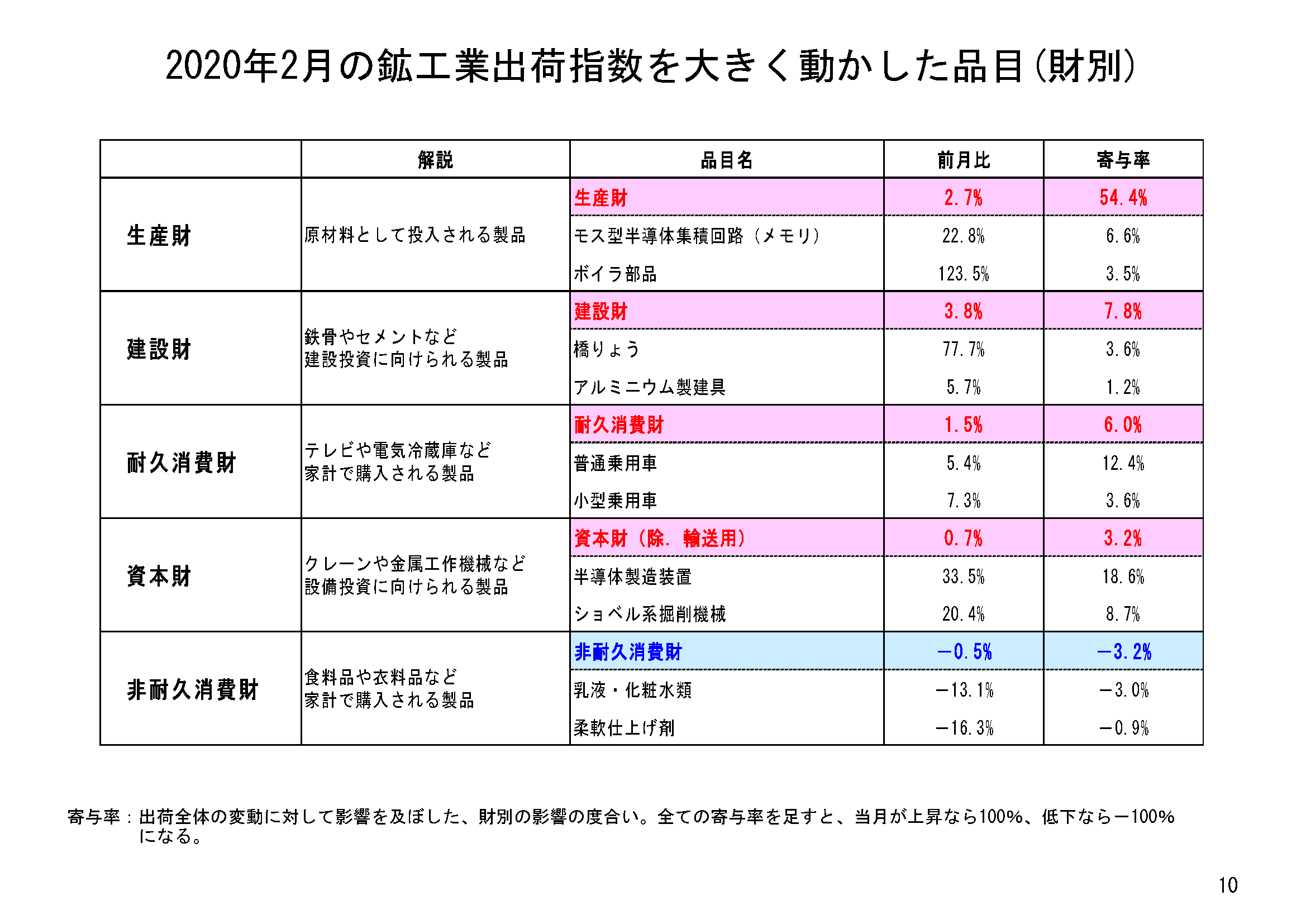

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比2.7%の上昇、最終需要財の出荷は前月比2.3%の上昇でした。

最終需要財の出荷について内訳ごとにみると、まず消費財については、出荷は前月比1.1%、2か月連続の上昇となりました。非耐久消費財の出荷は前月比マイナス0.5%と、2か月ぶりの低下となったものの、耐久消費財の出荷は前月比1.5%と、2か月連続の上昇となりました。

一方、設備投資に使われる財である資本財(除.輸送機械)の出荷は、前月比0.7%と、2か月ぶりの上昇となりました。

また、建設財は、前月比3.8%の上昇となり、2か月ぶりの上昇となりました。

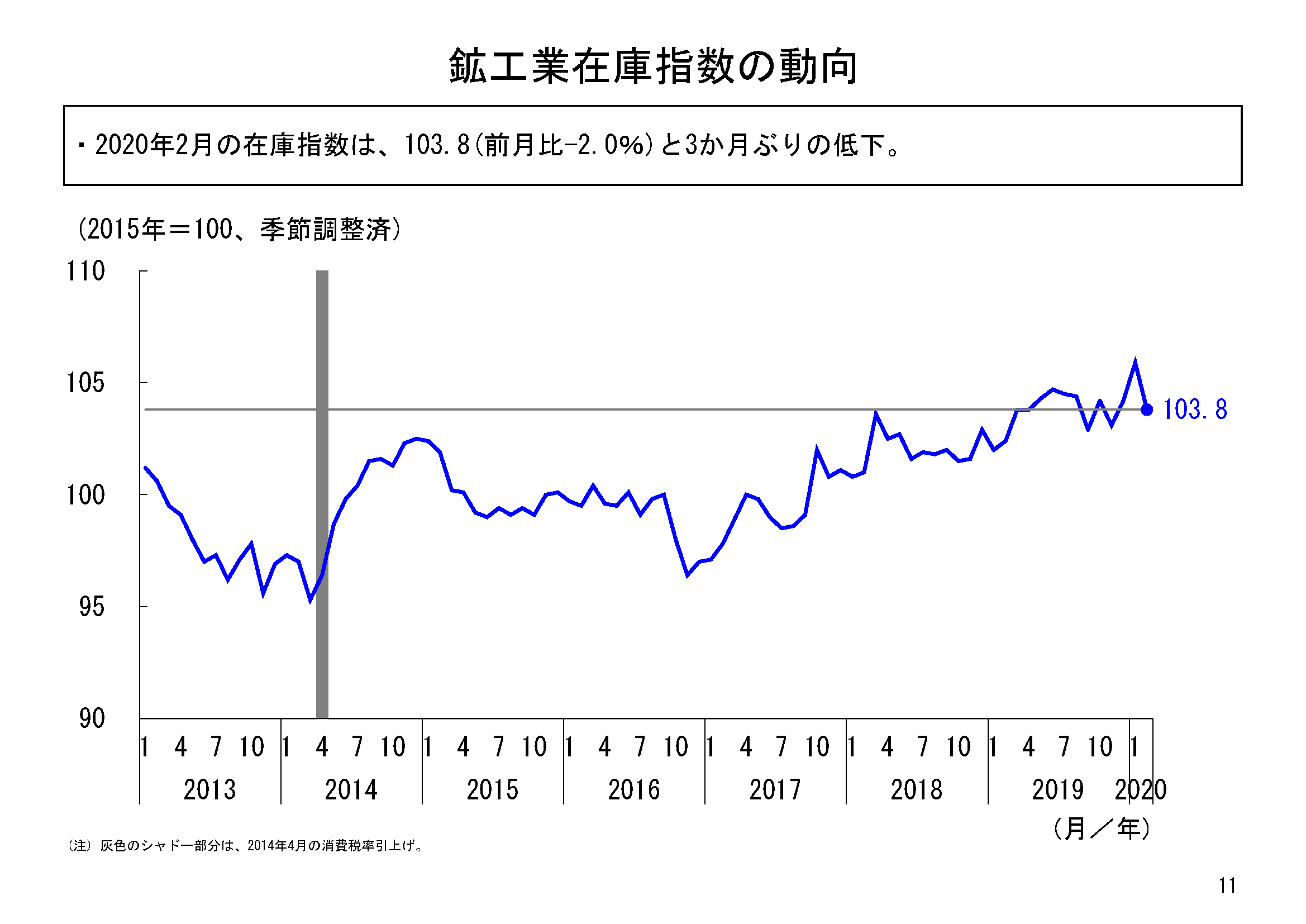

在庫は再び低下

2月の鉱工業在庫は、季節調整済指数値103.8、前月比マイナス2.0%と、3か月ぶりの低下となりました。業種別にみると、15業種中、9業種が低下、6業種が上昇でした。低下寄与が大きかった業種としては、自動車工業、石油・石炭製品工業、電気・情報通信機械工業等が挙げられます。

在庫については、本年1月に今基準内の最高水準を更新したところでしたが、2月は再び低下となりました。

2月の基調判断は、「生産は一進一退ながら弱含み」を据え置き

本年2月の鉱工業生産は、3か月連続の前月比上昇となりました。生産は10月、11月と大幅に低下した後、12月以降、2月までの時点では上昇を続けています。ただ、この上昇は11月までの大幅低下からの戻りの要素が大きく、その戻りも大きくありません。また、2月は上昇したとはいえ、2月当初の生産計画と比べ下振れが大きく、出荷の上昇の勢いと比べても、生産の上昇幅は小幅にとどまりました。新型コロナウイルス感染症により、一部の品目で部品供給に影響が表れたことも、生産の上昇幅を縮小させたと考えられます。

一方、先行きに関しては、企業の生産計画では3月は大幅な低下、4月はそれを上回る大幅な上昇となっています。ただこの計画は、3月上旬に実施した調査結果の集計であるため、新型コロナウイルス感染症をめぐる最近の情勢変化の影響は十分織り込まれておらず、3月の大幅低下の後、4月に生産が戻るかは不確実性が大きいものと考えます。

このように生産は、2月までの時点では上昇が続いたとはいえ、勢いある上昇ではなく、また3月は低下が見込まれます。こうした状況を踏まえ、鉱工業生産の2月の基調判断としては、「生産は一進一退ながら弱含み」に据え置きますが、先行きは当面、厳しい状況が見込まれ、今後も十分注意してみていきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/iip/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/iip/result/pdf/reference/slide/result-iip-sanko-202002s.html

- マンガ「ビジネス環境分析にも使える!鉱工業指数(IIP)」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20170329iip_manga2017.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)