本年2月は、国内向け出荷は前月比で2か月ぶりの上昇、輸出向け出荷は前月比で4か月ぶりの上昇となった。国内向け出荷も上昇したが、輸出向け出荷が特に大きく上昇した。 2020年4月7日

国内向け出荷、輸出向け出荷ともに前月比上昇

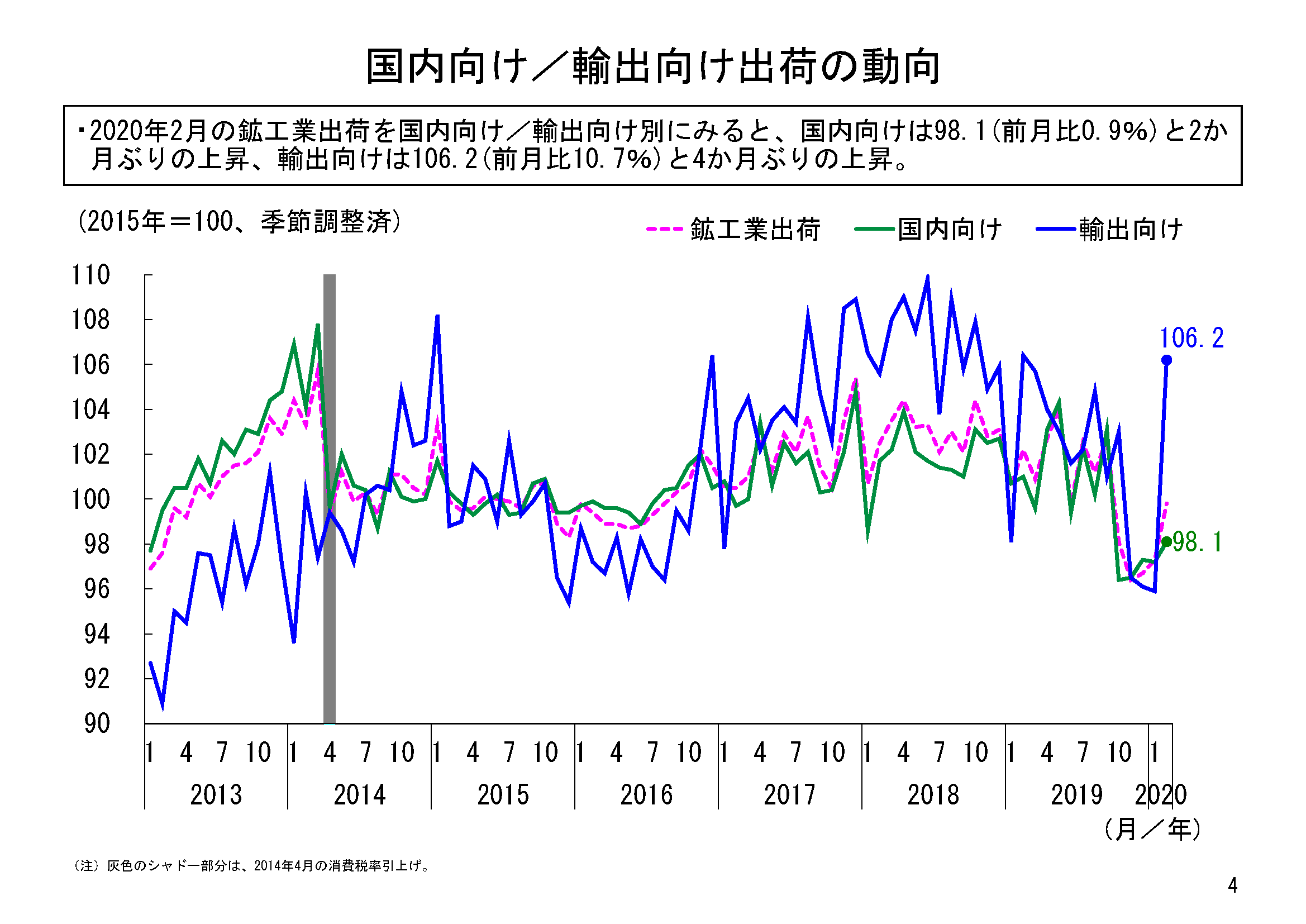

本年2月の鉱工業出荷は、季節調整済指数で99.8、前月比2.6%の上昇でした。内需(国内向け出荷)は前月比0.9%と2か月ぶりの上昇、外需(輸出向け出荷)は前月比10.7%と4か月ぶりの上昇でした。2月は国内向け出荷、輸出向け出荷ともに上昇となりましたが、特に輸出向け出荷が上昇しました。

出荷水準をみると、まず国内向け出荷指数については、2月の指数値は98.1となりました。国内向け出荷は、昨年10月に大幅に低下しましたが、11月以降、緩やかながら戻りつつあります。ただ、昨年10月より前の昨年第3四半期の指数値101.9と比較すると、いまだ低い水準にとどまっています。

輸出向け出荷指数は、本年2月の指数値は106.2となりました。2018年後半以降、低下傾向が続き、直近でも、昨年11月以来低下を続けていましたが、2月は4か月ぶりに大幅に上昇しました。

2月はこのように、出荷は国内向け・輸出向けとも上昇しましたが、翌3月は新型コロナウイルス感染症の影響が世界的に拡大しており、3月の製造工業生産予測調査の結果も大幅な低下であったことから、出荷も国内向け・輸出向けとも下振れのリスクがあります。今後、出荷にもどの程度の影響が出て来るか、注意してみていきたいと考えます。

業種別の動き

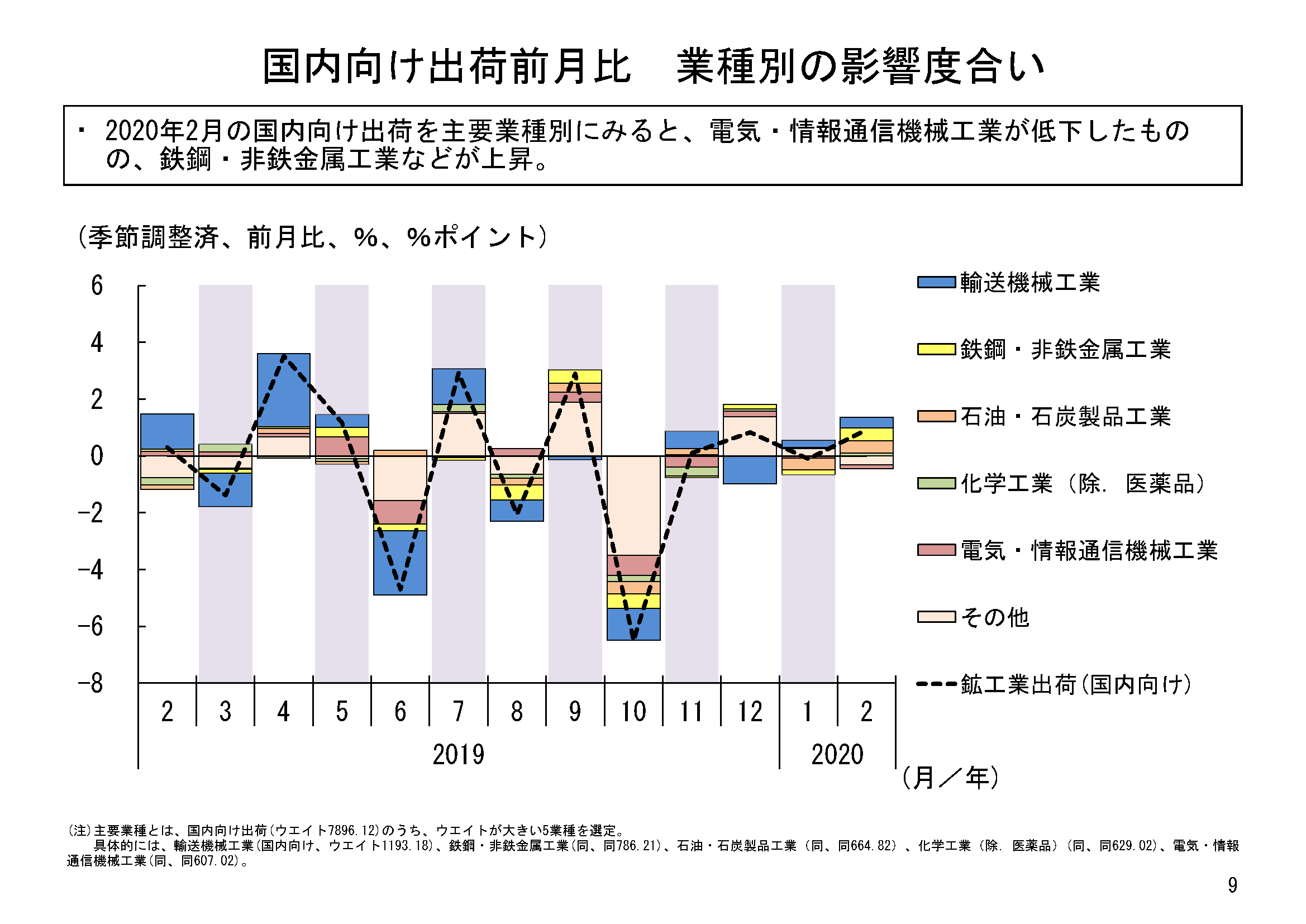

2月の国内向け出荷の業種別動向をみると、12業種中9業種が前月比上昇でした。特に上昇寄与が大きかったのは鉄鋼・非鉄金属工業でした。なかでも熱間圧延鋼材、めっき鋼材等が上昇していました。

それに次ぐ上昇寄与をみせたのは石油・石炭製品工業でした。

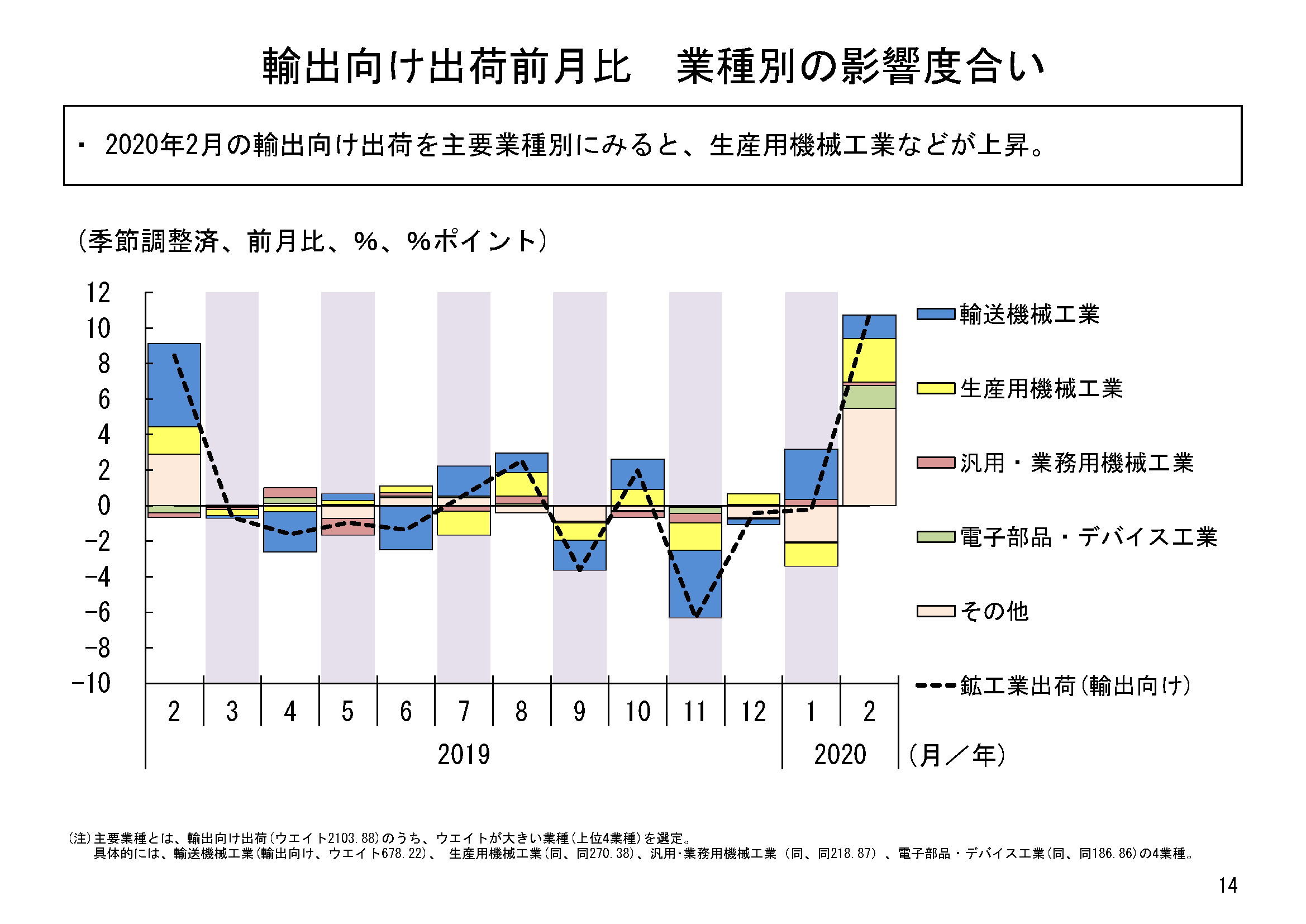

2月の輸出向け出荷の業種別動向をみると、12業種中11業種が前月比上昇となりました。特に上昇寄与が大きかったのは生産用機械工業でした。なかでも半導体・フラットパネルディスプレイ製造装置、建設・鉱山機械等が上昇していました。

次いで、輸送機械工業の上昇寄与が大きくなっていました。なかでも船舶・同機関、乗用車等が上昇していました。

需要先用途別の動き

2月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

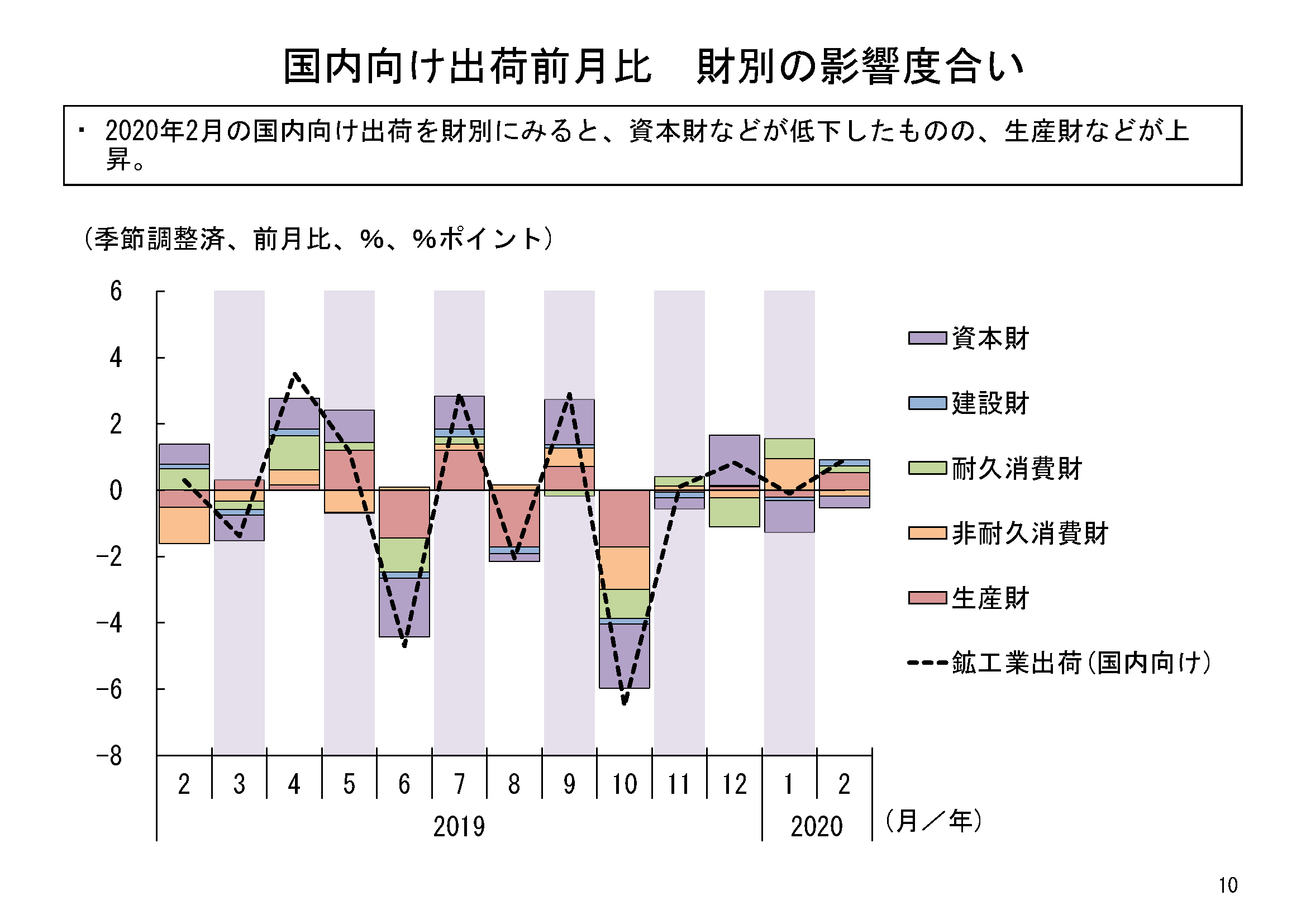

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷は前月比0.6%と2か月連続の上昇でした。輸出向け出荷は前月比9.9%と2か月連続の上昇でした。

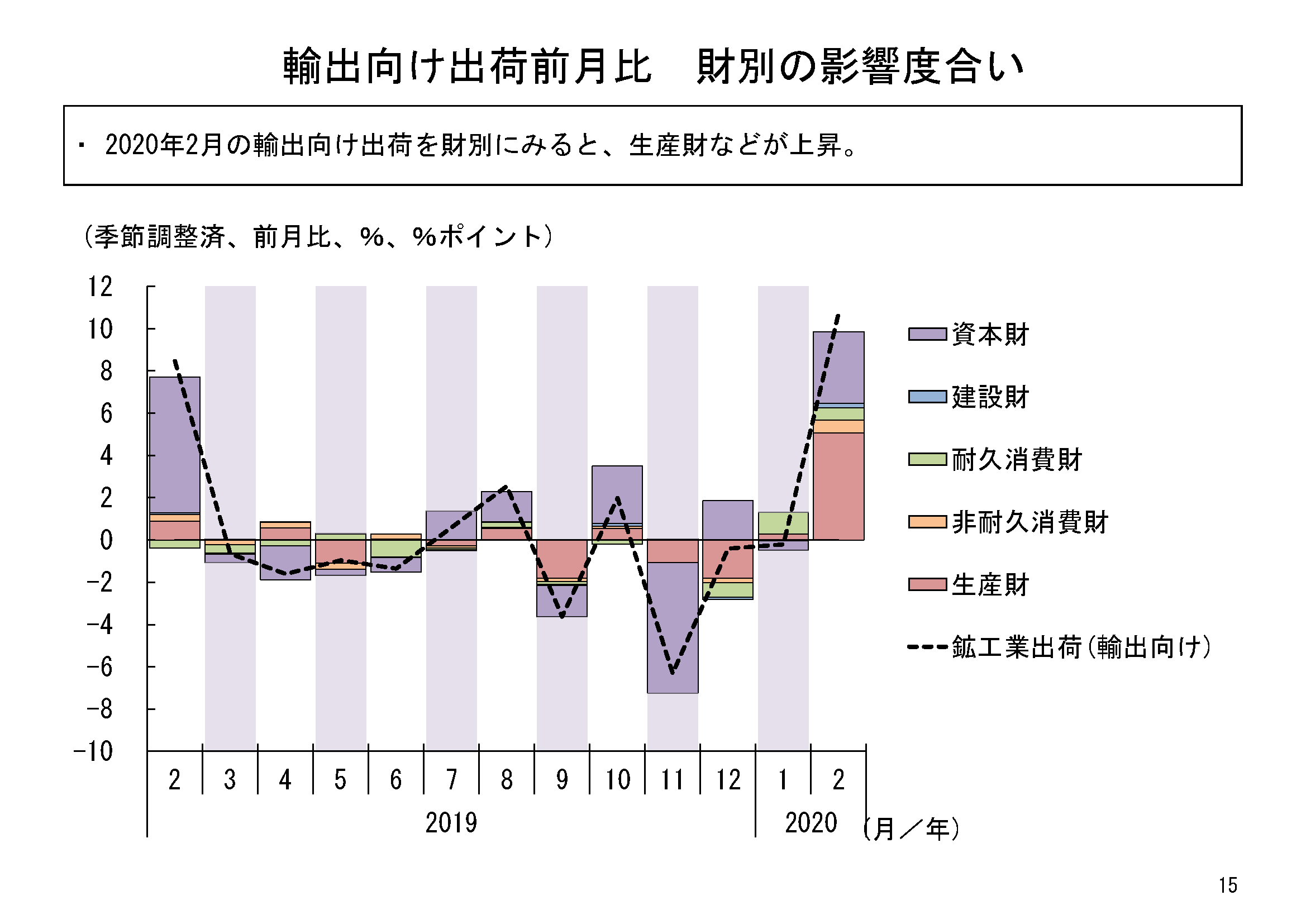

設備投資向けとなる資本財(除.輸送機械)については、国内向け出荷は前月比マイナス8.2%と2か月連続の低下でした。12月は前月比18.3%と大幅に上昇し、10月、11月の大幅な低下分の多くを取り戻したところでしたが、1月、2月と再び低下となり、出荷水準は大きく低下しています。一方、輸出向け出荷については、前月比16.7%と2か月ぶりの上昇でした。1月は水準が大きく低下していましたが、2月は大幅に上昇しました。特に半導体製造装置やショベル系掘削機械が上昇に寄与したようです。

建設財については、国内向け出荷は前月比2.9%と2か月ぶりの上昇でした。輸出向け出荷は前月比12.1%と3か月ぶりの上昇でした。

消費向けの財では、まず耐久消費財の国内向け出荷は前月比2.2%と2か月連続の上昇となりました。耐久消費財の国内向け出荷は、昨年10月、12月と大幅な低下がみられましたが、出荷水準としては、昨年10月を上回る水準にまで回復しました。一方、輸出向け出荷については、前月比4.8%と2か月連続の上昇となりました。これについては、9月以降低下傾向にあった乗用車が、1月、2月と上昇に転じた影響が大きかったようです。出荷水準も、昨年9月に低下に転ずる前の8月を上回る水準まで回復しました。

非耐久消費財については、国内向け出荷は前月比マイナス0.9%と2か月ぶりの低下、輸出向け出荷は前月比19.6%と3か月ぶりの上昇となりました。輸出向け出荷については、特に化粧品が上昇に寄与したようです。

国内向け、輸出向けそれぞれの財別の寄与度でいうと、国内向け出荷では資本財などは低下したものの、特に生産財が上昇に寄与していました。

一方、輸出向け出荷では、特に生産財、資本財が上昇に寄与していました。

輸出仕向け先別の動向

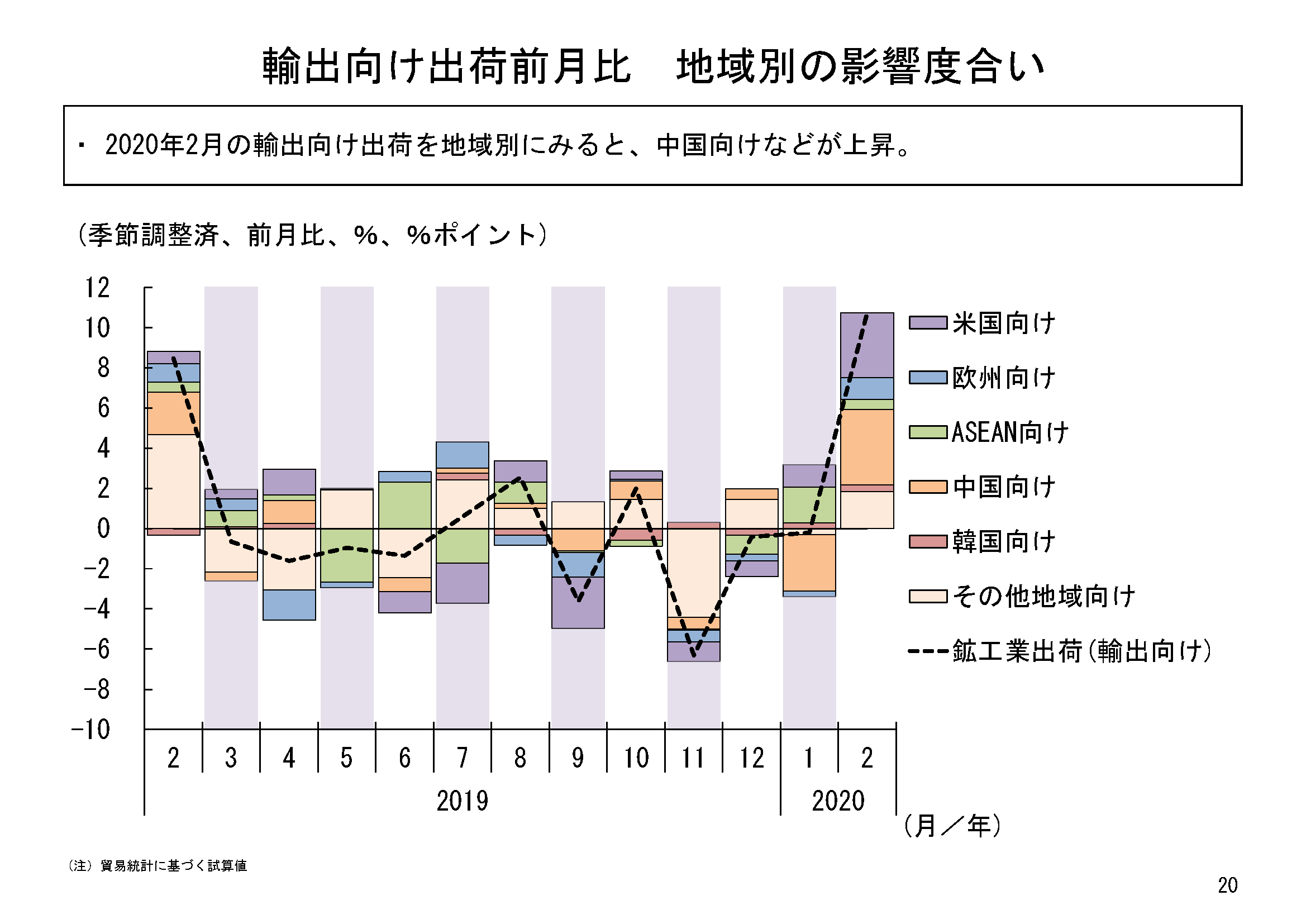

2月の主要仕向け先別の輸出向け出荷の動きをみると、中国向け、米国向けが特に前月比で上昇していました。中国向けは乗用車、化粧品等、米国向けは乗用車、半導体・フラットパネルディスプレイ製造装置等が上昇に寄与したようです。

輸入品、総供給の動向

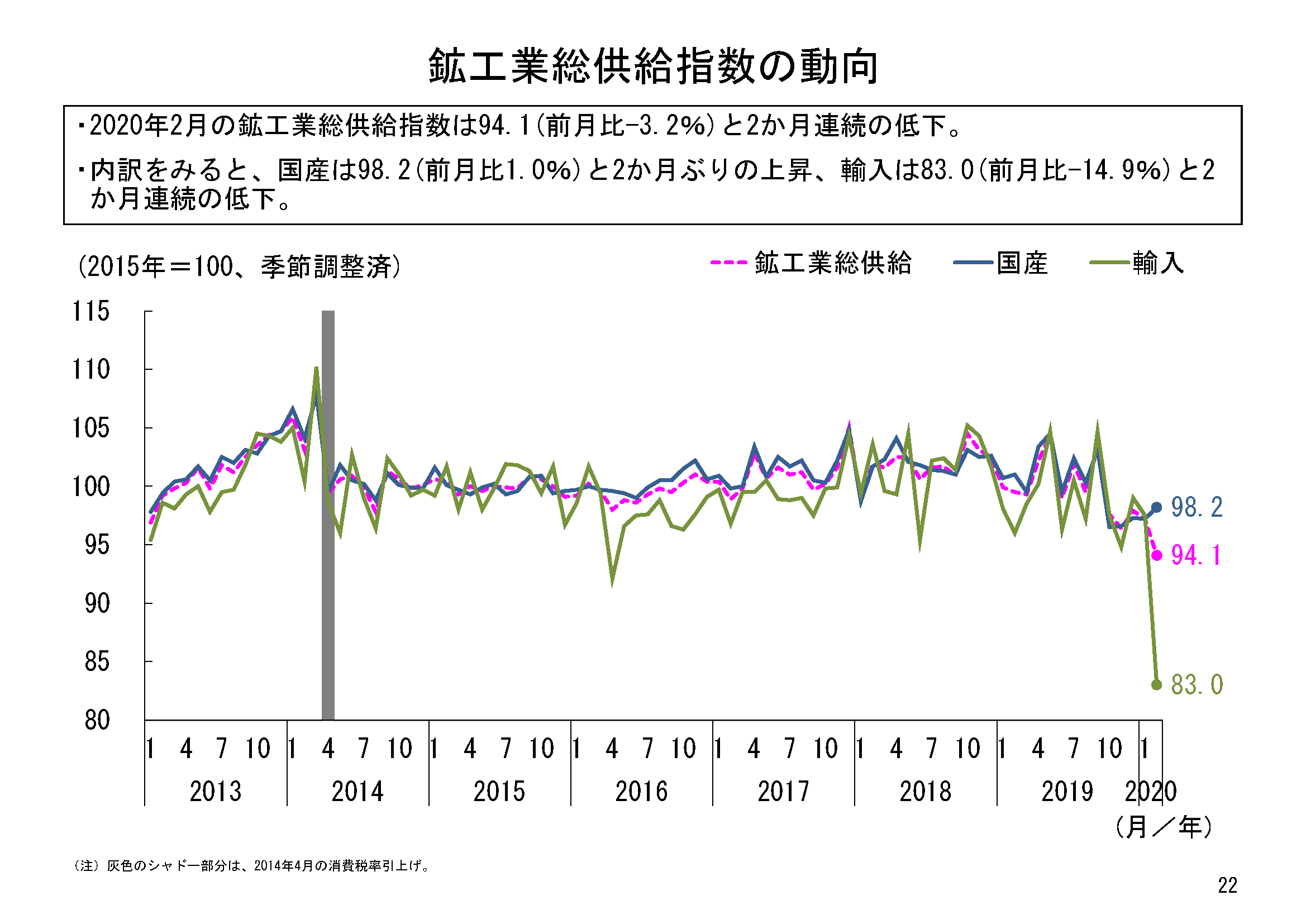

一方、輸入の動向をみると、2月は前月比マイナス14.9%と、大幅な低下となりました。業種別の動向をみると、13業種中11業種が前月比低下となっていました。また、この輸入の大幅な低下により、鉱工業総供給も、前月比マイナス3.2%と、1月に続き一段と低下することになりました。新型コロナウイルス感染症の影響で中国からの輸入が低下したことが、これらの低下に特に寄与したものと考えられます。

2月の輸入の低下には、特に電気・情報通信機械工業が低下に寄与していました。なかでも、電子計算機や無線通信機器の低下が大きく寄与していました。また、鉱業や繊維工業の低下寄与も大きくなっていました。

2月は、特に輸出向け出荷や輸入品で通常より大幅な変動がみられました。3月は新型コロナウイルス感染症の影響が国内・海外とも広がったなか、鉱工業出荷等にも下振れのリスクがあります。3月以降もどのような影響が及ぶか、十分注意して見ていきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-202002.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)