2020年2月の全産業活動指数は前月比低下、2019年11月からの復調の動きに黄色信号、全産業活動量は低位が続く。内訳3産業がすべて低下、サービス産業活動が大きく寄与。全体の基調は「弱い動きがみられる」に下方修正。 2020年4月24日

- 2月は前月比低下、昨年11月からの回復基調に水を差す動き

- 内訳3産業はすべて低下、サービス産業活動の低下インパクトが強い

- 建設業活動は前月比大幅低下で底みえず、基調は低下傾向にある

- 2月の低下に大きな影響をもたらしたサービス産業の低下分のなかには新型感染症の影響も垣間みえる

- 全産業活動の基調は「弱い動きがみられる」に下方修正

2月は前月比低下、昨年11月からの回復基調に水を差す動き

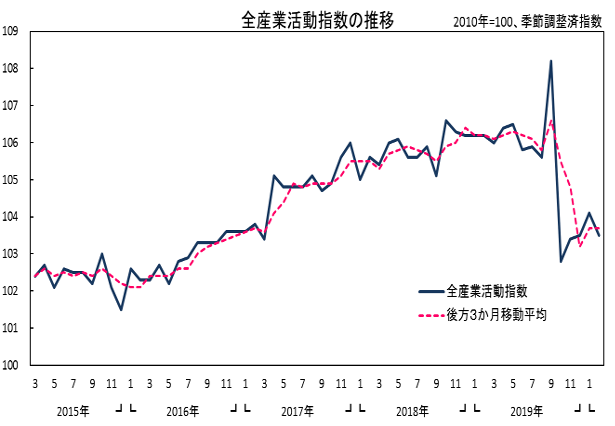

2020年2月の全産業活動指数は、指数値103.5、前月比マイナス0.6%と4か月ぶりの前月比低下となりました。

このところの動きを振り返ると、2019年10月は東日本大震災の被災月である2011年3月に次ぐ、今基準内(2008年1月~)第2位に位置する大幅低下で、持ち直しの動きのなか拡大してきた活動量は一気に急落しました。それ以降の3か月は連続上昇で、月あたり平均0.4%ポイントという、急落時の降下速度からみればかなり緩やかなペースでの復調の動きをみせていました。2020年2月は、このところの連続上昇の反発の動きともみられる前月比低下となり、急落した10月以降の連続上昇は途切れ、回復過程に水を差すかたちとなりました。

前月比の「振れ」が大きかった2019年9月、10月を均した平均指数値105.5と比べれば、2020年2月の指数値はマイナス2ポイントほど低下しており、活動量は依然としてかなり低い位置にあります。ただ、昨年10月時点の指数値は102.8にまで低下し、上述の平均指数値との差分はマイナス2.7ポイントでしたので、ここ4か月通期でみれば1/4程度の回復度にとどまっていることになります。完全回復までは、まだまだ遠い道のり、といったところでしょう。

2020年の始まりの2か月は、大きめの上昇・低下で一進一退、昨年末月と同水準域で足踏みしている状態にあるようですが、弱さも感じられます。

傾向値(後方3か月移動平均値)の推移をみると、昨年6月に低下方向に舵を切り、一時的に上昇した9月以降の3か月は急落を続けていました。2020年1月は上向いたかと思われましたが2月は横ばいと足踏みしていることがうかがえます。

内訳3産業はすべて低下、サービス産業活動の低下インパクトが強い

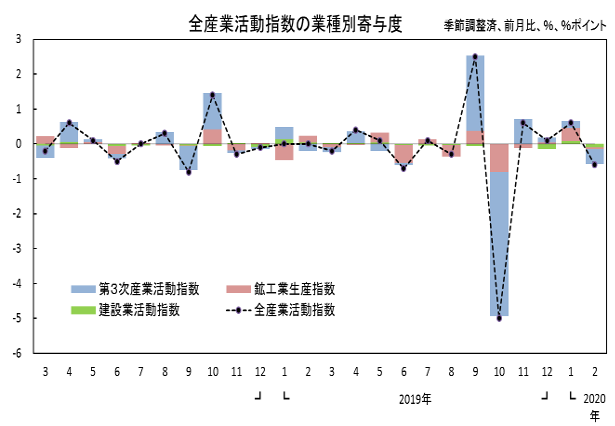

2月の結果を産業別にみると、サービス産業活動は前月比マイナス0.6%と4か月ぶりの低下、建設業活動は同マイナス1.6%と2か月ぶりの低下、鉱工業生産は同マイナス0.3%と3か月ぶりの低下となりました。前月比が大幅マイナスとなった2019年10月以来となる「3産業すべてが低下」という状況です。

全産業活動に対するインパクトは、サービス産業活動が全体の74%を占め最も大きく、以下、建設業活動が16%、鉱工業生産が10%ほどでした。サービス産業活動の動きの弱さが、全産業活動全体の低下に強いインパクトをもたらした、ということになります。

建設業活動は前月比大幅低下で底みえず、基調は低下傾向にある

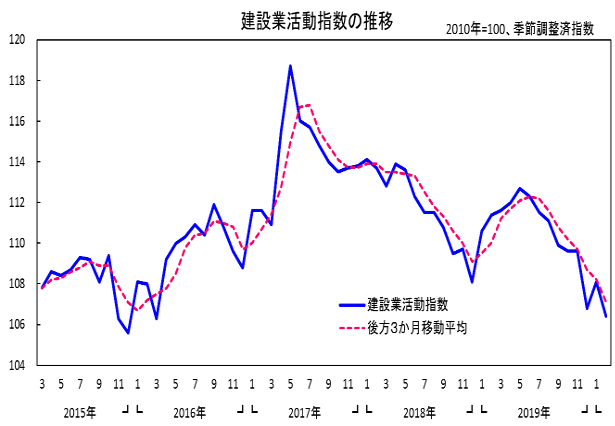

2月の建設業活動は、前月比マイナス1.6%と2か月ぶりの低下、指数値は106.4となりました。1月は実に8か月ぶりの前月比上昇でしたが、2月は1月の上昇幅を上回る低下幅で、昨年末までの底がみえない状況に戻ってしまいました。

活動量は、2019年5月をピークに低落傾向にあり、2月までの9か月間で6.3ポイントも指数値は下がりました。2月の活動水準は、四半期ベースでいえば単発的水準としては2014年第3四半期頃、定常的水準としては2013年第2四半期以前にまで遡ることになります。

最近の傾向値(後方3か月移動平均値)の推移をみると、2019年7月に低下方向に転じ、以降、強い低下方向への動きが続いていることが確認できます。直近の傾向値の底となる2018年12月を大きく下回る域にあることもみてとれます。

これらから判断すると、2020年2月時点の建設業活動全体の基調は、「低下傾向にある」と評価すべきでしょう。

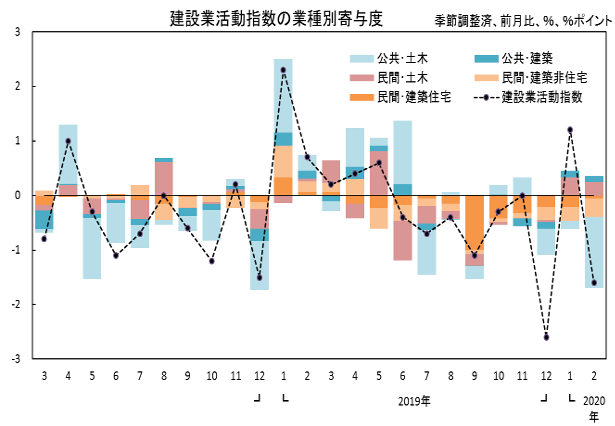

建設業活動の内訳をみると、民間発注工事が前月比マイナス0.4%と9か月連続の低下、公共工事が同マイナス3.1%と2か月ぶりの低下と、双方とも低下でした。

更にこの内訳をみると、民間発注工事では、土木工事が前月比2か月連続の上昇でしたが、住宅建築工事が同11か月連続の低下、非住宅建築工事が同10か月連続の低下と、建築工事関連の不調が続いています。

公共工事は、建築工事が前月比2か月連続の上昇、土木工事が同3か月連続の低下と、相反するものでした。

2月の低下に大きな影響をもたらしたサービス産業の低下分のなかには新型感染症の影響も垣間みえる

2月の全産業活動の低下に最も大きな影響をもたらしたサービス産業活動について、先に公表された「第3次産業活動指数」を用いて、最近の動きをみていきます。

2019年以降は、4~5月にかけての過去にない大型連休、10月の消費税率改定や大型台風、本年開催予定だった東京オリンピック・パラリンピックなど、産業活動に強く影響を与えるような出来事が多々ありました。最近では新型コロナウイルス感染症の世界的流行もその一つに加わりました。

特に9月、10月の大幅な上昇・低下以降は、産業活動の動きやすう勢が読みにくくなったといえます。そこで、最近の指数値を、2019年8月を基準とした指数に簡便的に変換し、動きをみてみます。

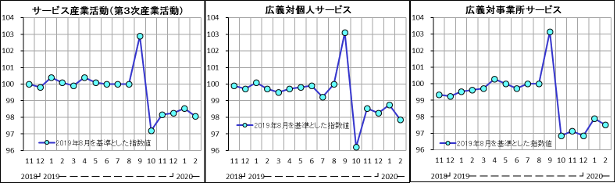

下図は、サービス産業活動とそれを対個人向けサービスと対事業所向けサービスに2分した指数値の推移です。

サービス産業全体では、昨年10月を底として、以降は緩やかながらも取り戻しの動きをみせていましたが、今年2月は連続上昇の反落ともいえる範ちゅうの低下となっていることがみてとれます。対個人向けサービスは、11月から1月までの取り戻しの動きの勢いはあったのですが、2月は大きく低落しています。対事業所サービスは、昨年中は底がみえない動きでしたが1月に大きく上昇も2月は再び低下しています。つまり、このところのサービス産業全体の活動量が伸び悩んでいるのは対事業所サービスの復調遅れが影響し、今年2月の比較的大きな低下は対個人向けサービスの不調が大きく影響していることがわかります。

対事業所サービスの復調遅れは、製造業の生産活動や設備投資が伸び悩み傾向にあること、輸出入取引の復調の遅れなど、中期的な要因によるものが大きいと思われます。

次に2月の低下要因や特徴を、対個人サービスを中心にもう少し詳細にみていきます。

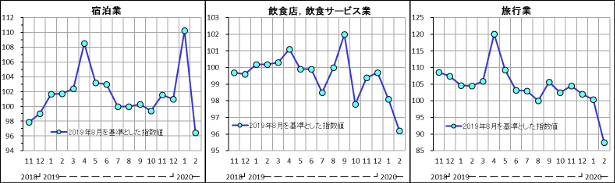

第3次産業活動指数によれば、2月のサービス産業全体の前月比低下分のうち、生活娯楽関連サービスが7割超のインパクトを占めています。なかでも宿泊業、旅行業、「飲食店,飲食サービス業」といった業種が不調だったようです。これらは、もともと観光需要、なかでもインバウンド需要の影響を受けやすい事業ですので、①アジア諸国の春節の期間ずれ、②2019年春の大型連休など他の月へのシフト、③新型コロナウイルス感染症、等の要因が推定されます。

下図をみると、宿泊業は上記①、②の影響が強く、「飲食店,飲食サービス業」は、このところの低下傾向と③が影響、旅行業は②に加え③が影響したものと推測できます。

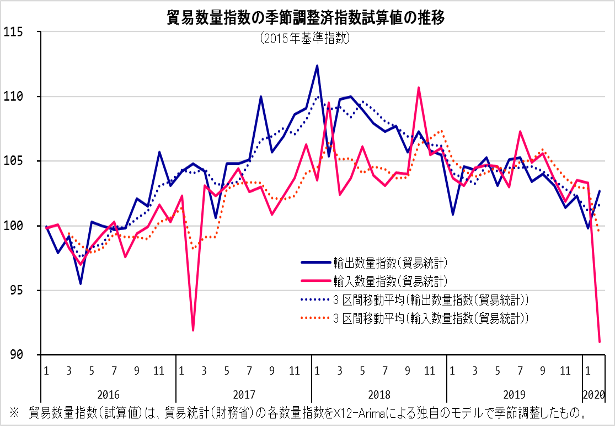

なお、上記③新型コロナウイルス感染症の影響については、対事業所サービスを含めてみると、他に航空旅客運送業や飛行場業などが、影響を強く受けているようです。また、諸外国における同感染症の副次的影響(海外調達などのサプライチェーンへの影響など)を含めれば、卸売業や貨物運送業などのBtoBの物流部門も、少なからず影響を受けているものと考えられます。

下図は、貿易統計(財務省)の数量指数を独自に季節調整したものです。これをみると、輸出は2月に前月からの上昇がみられますが、中期的に低下傾向が続いています。他方、輸入は昨年夏までは堅調だったのですが、以降の動きは弱く、特に2月は急落しています。

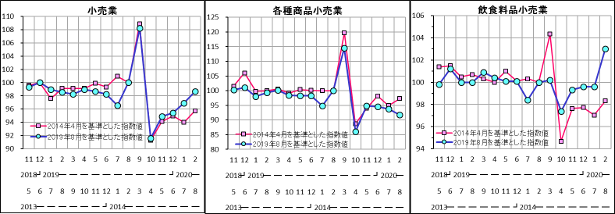

一方で、小売業は順調な動きをみせています。2月は4か月連続の前月比上昇で、かつ、サービス産業活動全体の前月比が低下するなか、全体をプラス0.2%ポイントほど押し上げています。

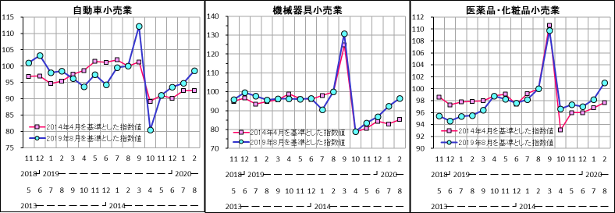

下図は、2019年8月を基準とした指数に加え、参考として2019年と同様に消費税率改定があった2014年4月の2か月前の2月を100としたこの期間あたりの動きも併せてみてみます。

小売業全体では、2019年10月を底として連続上昇しており、2月は税率改定以前の通常の活動域にまで復帰しています。前回2014年と比べても復調のスピードは速いものとなっています。

内訳業種別にみても、順調な業種が多くなっています。従前からの業態不振に加えこのところのインバウンド需要の不調もあり各種商品小売業は低調ですが、飲食料品小売業は、軽減税率適用商品が主であることもあり、消費税率改定の影響は他の業種に比べ小さく、かつ、2月はこれまでを大きく上回る活動量に達するなど、好調な動きでした。

また、住関連商品を取り扱う小売業も、概ね順調な動きをみせています。自動車小売業や機械器具小売業といった購入頻度が低い耐久消費財取扱い業種も2019年10月を底とした戻しの動きを続けています。自動車税の恒久減税や、東京オリンピック・パラリンピックに向けた需要、IOTガジェットとしての需要などに支えられたとも推測できます。従前から上昇トレンドにあった医薬品・化粧品小売業も連続上昇中で、2月も大きな上昇をみせています。これら業種は、いずれも昨年8月の水準と同等、あるいはそれを上回る活動域に復帰を果たしています。前回2014年と比べても、復調度は速いことが確認できます。

なお、飲食料品小売業や医薬品・化粧品小売業では、2月は消費者側の新型コロナウイルス感染症対策としての需要があった、ともいわれています。

このように、第3次産業活動指数から、サービス産業活動の11月以降の上昇傾向や2月の低下の要因を、下位業種より推測することができました。(第3次産業活動指数のページ:https://www.meti.go.jp/statistics/tyo/sanzi/result-1.html)

2月の動きには、小売業では復調の動きは続いたものの、新型コロナウイルス感染症によるマイナス方向の影響も、垣間みえてきました。来月3月以降は、産業活動の縮小や個人活動の自粛が、サービス産業全体にもたらすインパクトは更に大きくなると想定されます。特に3月は多くの企業が本決算を迎えるなど、通常、各事業の活動量は1年のうち最も大きくなる月であることを踏まえれば、インパクトは一層大きくなるやも知れません。

全産業活動の基調は「弱い動きがみられる」に下方修正

2020年2月の全産業活動指数は、内訳3産業すべてが前月比低下でした。各指数の基調判断は、鉱工業生産は「一進一退ながら弱含み」を継続し、サービス産業活動は「足踏みのなかに弱さがみられる」に下方修正しています。建設業活動は「低下傾向にある」という状況にあります。

全産業活動全体では、1月までは急落した10月からの復調の動きがみられていましたが、2月の大きめの低下により、1月の大きめの上昇は打ち消され足踏み状態にあり、かつ、9月以前からみれば、かなり低い活動水準域に停滞しています。

また、2月には既に新型コロナウイルス感染症の、主に海外での広がりがもたらす影響がインバウンド、アウトバウンドの両面にみえてきました。3月以降もこの感染症の国内での広がりがもたらす影響は本格化することが懸念されます。今年に入ってからの2か月間の平均活動量は、大きく低落した2019年第4四半期の活動水準を上回っていますが、それでも鉱工業生産の3月の予測指数や、サービス産業活動の2月の基調判断と詳細な事業分野の動きを併せみると、2020年第1四半期通期の動きも、不透明で更なる活動水準の低下も否めないところです。

これらを踏まえ、2020年2月時点の全産業活動の基調は、「弱い動きがみられる」と評価します。

- 全産業活動指数 結果概要

- https://www.meti.go.jp/statistics/tyo/zenkatu/html/b2010_202002j.html

- 就活でもない、終活でもない「全活」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/pdf/zenkatsu_line.pdf

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2854)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)