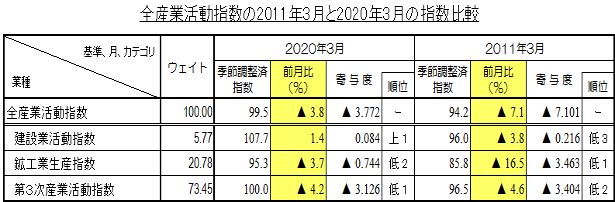

2020年3月の全産業活動指数は前月比大幅低下、活動量は東日本大震災後の復旧過程初期の水準に低落。サービス産業活動の大幅低下が強く影響。全体の基調は「急速に低落している」と2か月連続の下方修正。 2020年5月26日

- 3月は前月比大幅低下、活動量は東日本大震災後の復旧過程初期の水準に

- 鉱工業生産とサービス産業活動が大きく低下、サービス産業活動の低下が強く影響

- 建設業活動は前月比上昇も2月の低下分を取り戻せず、引き続き低下傾向

- 3月の低下の主因は感染症による突発的な経済情勢の急激な悪化。過去の突発的事象と比較すると…

- 全産業活動は「急速に低落している」

3月は前月比大幅低下、活動量は東日本大震災後の復旧過程初期の水準に

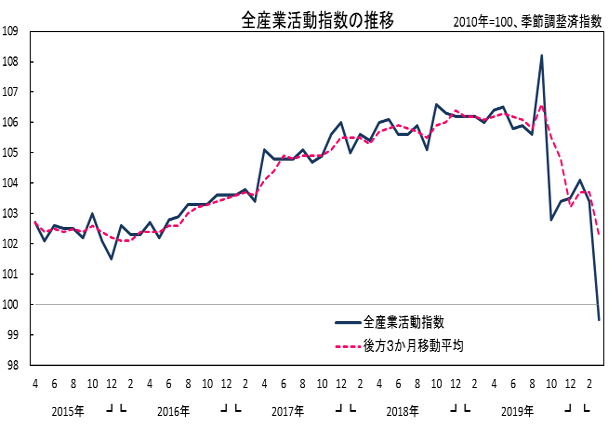

2020年3月の全産業活動指数は、指数値99.5、前月比マイナス3.8%と2か月連続の前月比低下となりました。

全産業活動全体の指数値が100を下回るのは、2012年9月以来のこと、更に今月の指数値を下回ったのは、2011年6月の99.4ですので、実におよそ9年ぶりの活動水準の低さ、背景的には東日本大震災後の初期の復旧過程にあった頃の活動量ということになります。また、前月比低下幅は、今基準内(2008年1月~)では第4位に相当する大きなものでした。

下図が示すとおり、2019年10月は東日本大震災の被災月である2011年3月に次ぐ、今基準内第2位に位置する大幅低下で、その後かなり緩やかに活動水準を戻してきましたが、3月の活動量は一気に急落しました。僅か半年後の再急落ですので、活動水準は大幅に縮小していることがみてとれます。

やはり、既に先月2月から様々な統計上にみられはじめた、新型コロナウイルス感染症の直接的、あるいは間接的にもたらす経済的影響が、本格的に現れた結果ということなのでしょう。

傾向値(後方3か月移動平均値)の推移をみると、今年2020年に入ってから若干の持ち直しの動きもありましたが、ここ2か月の連続低下で再急落していることがうかがえます。

2020年第1四半期は、前期比マイナス0.9%と2期連続の低下でした。先に公表された国民経済計算(内閣府)の当期のGDP速報(1次速報値)における実質成長率の季節調整済前期比マイナス0.9%と同値でした。

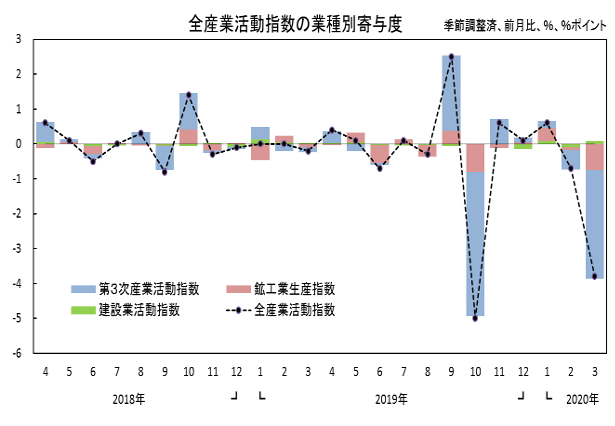

鉱工業生産とサービス産業活動が大きく低下、サービス産業活動の低下が強く影響

3月の結果を産業別にみると、建設業活動は前月比1.4%と2か月ぶりの上昇でしたが、サービス産業活動は同マイナス4.2%、鉱工業生産は同マイナス3.7%と、いずれも2か月連続の低下でした。

全産業活動の低下に対する影響度は、サービス産業活動が全体の8割超を占めており、鉱工業生産は約2割ほどでした。2月に続き、3月でもサービス産業活動の動きの弱さが、全産業活動全体の低下に強いインパクトをもたらした、ということになります。

サービス産業活動は、新型コロナウイルス感染症による生産者側の供給活動、消費者側の消費行動といった双方の活動自粛が主因となって、大幅に低下した模様です。詳細につきましては、既公表「第3次産業活動指数)」をご覧ください。

2020年第1四半期は、鉱工業生産が前期比0.4%と5期ぶりの上昇でしたが、サービス産業活動が同マイナス1.1%と2010年第4四半期から2011年第2四半期までの3期連続低下以来となる連続低下、建設業活動が同マイナス1.3%と3期連続の低下でした。

建設業活動は前月比上昇も2月の低下分を取り戻せず、引き続き低下傾向

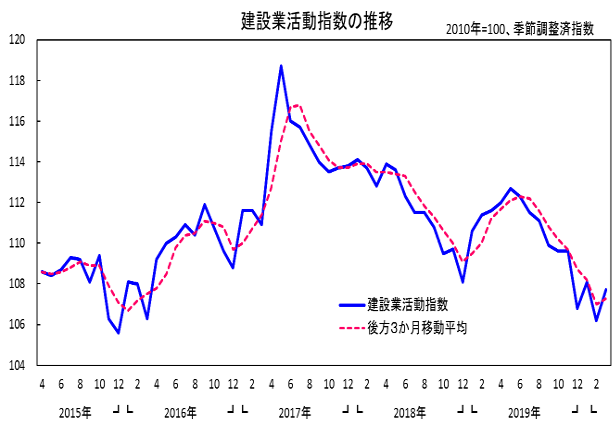

3月の建設業活動は、前月比1.4%と2か月ぶりの上昇、指数値は107.7となりました。

2019年6月から10月までは5か月連続の前月比低下、11月は同横ばい、以降2020年3月までのここ4か月間は、低下・上昇を繰り返しています。2020年1月と3月は前月比上昇でしたが、いずれも前の月の低下幅を下回る上昇幅にとどまっています。3月単月でみれば前月比上昇で、連続低下時の低迷期を脱したかにもみえますが、未だ底うちの気配が感じられずに低調、という状況にある、といえるでしょう。

なお、建設工事受注動態統計調査報告(国土交通省)によれば、3月の建設工事受注高の前年同月比は8か月連続のマイナスで、その低下幅は2月と比べて大きく拡大しているようです。

四半期ベースでみると、2020年第1四半期の指数値は107.3と、2015年第4四半期以来となる活動量にとどまりました。前期比はマイナス1.3%と3期連続の低下で、かつ、この3期はすべてマイナス1%を超える低下と低調でした。

最近の傾向値(後方3か月移動平均値)の推移をみると、2019年7月に低下方向に転じ、以降、強い低下方向への動きが続いていましたが、2020年3月では僅かながらも上昇方向に転じています。ただ、直近の傾向値の底となる2018年12月を大きく下回る域にあることがみてとれます。

これらから判断すると、2020年3月時点の建設業活動全体の基調は、このところの低調さに大きな変化はみられないことから、「低下傾向にある」という評価を継続すべきでしょう。

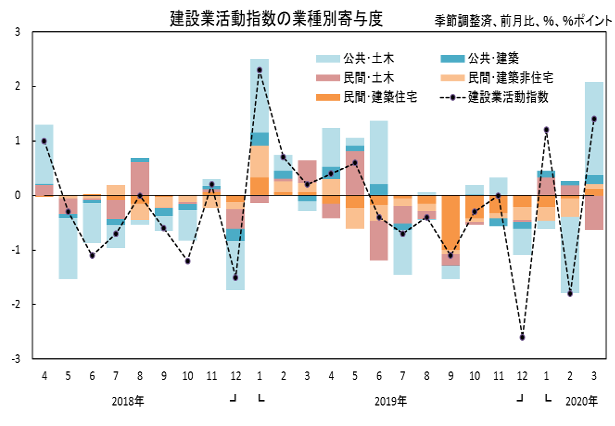

建設業活動の内訳をみると、民間発注工事が前月比横ばい、公共工事が同4.9%と2か月ぶりの上昇でした。ただ、民間発注工事は10か月連続で前月比上昇がみられない状況が続いています。

更にその内訳をみると、民間発注工事では、土木工事が前月比3か月ぶりの低下でしたが、住宅建築工事が同12か月ぶりの上昇、非住宅建築工事が同11か月ぶりの上昇と、活動水準は低いながらも久方ぶりのプラス方向の動きをみせています。

公共工事は、建築工事が前月比3か月連続の上昇、土木工事が同4か月ぶりの上昇でした。双方とも上昇したのは5か月ぶりのこととなります。

全体では低調な建設業活動も、細かくみれば、若干これまでと異なった動きをみせていますので、この流れが継続することに期待したいところです。

3月の低下の主因は感染症による突発的な経済情勢の急激な悪化。過去の突発的事象と比較すると…

3月の全産業活動の大幅な低下は、新型コロナウイルス感染症の感染拡大がもたらす各分野への本格的な影響が主因とみることができます。この経済情勢の急激な悪化は、今年初頭には予測できなかった突発的な出来事でした。

今回と同様の突発的な事象(以下、「事象」という)として、2011年3月に発生した東日本大震災がありました。この事象には、多方面に多大な影響をもたらしたことや、3月に発生したことなど、今回との共通点があります。

3月は、多くの企業が本決算を迎えること、あるいは個人消費の面でも学校の春休みや新年度に向けての準備期間にも該当すること、もあり多くの事業における活動量は1年のうち最も大きくなる月である、と想定されます。

そこで今回は、2011年3月(以下、「2011年」という)と2020年3月(以下、「今回」という)の各業種・事業の動きを比べてみることにします。

まず、全産業活動指数全体では、2011年は前月比マイナス7.1%と今回を上回る大幅低下でした(以下、特に記載が無い場合は、文中の上昇・低下については前月比のことを示す)。内訳をみると、3産業すべてが低下でしたが、なかでも鉱工業生産が2桁の大幅低下で最もインパクトが大きく、次いでサービス産業活動もマイナス4.6%と寄与度の面では鉱工業生産とほぼ同等のインパクトでした。これらは、製造拠点や物流拠点の直接被災やサプライチェーンの寸断などもあり、大幅低下となった状況と思われます。建設業活動も事務所や現場の被災や施工中工事の一時中止などもあり低下しました。

一方、今回は、全体ではマイナス3.8%の大幅低下で、なかでもサービス産業活動は、全体の約8割超を占める最も強いインパクトで、2011年と近しいレベルの大幅低下でした。他方、鉱工業生産は、部品供給への影響に加え、輸出の大幅低下など需要の減少もみられたものの、今回は2011年ほどの大きな低下ではなかったようです。建設業活動は昨年後半以降の低落傾向の反発などから上昇しました。

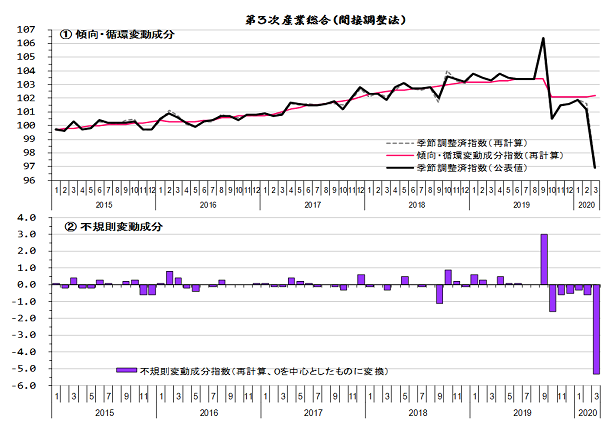

今年3月の全産業活動指数のなかで、最も強いインパクトを示したサービス産業活動について、先に公表された2015年基準「第3次産業活動指数」からみてみましょう。

まず、サービス産業活動指数(総合)の季節調整済指数を成分分解してみます。

方法は、最上位内訳となる11大分類について、最新時点である2020年3月分までの原指数をX-12-ARIMAに投入し再計算し、季節調整済指数を構成する各成分を抽出し、それら成分毎に加重平均して、サービス産業活動指数総合(間接法)の各成分を決定します。

結果をみると、2020年3月は不規則変動がマイナス方向に大変大きく出ており、その大きさは今基準内(2013年1月~)では最大級となっています。他方、3月には加法異常値が自動検出されており、この因数同士を比較してみると、3月の不規則変動の大半が、加法異常値によるものであることが解りました。やはり、3月は突発的な「何か」により数値が大きく動いた、ということになります。

なお、内訳11大分類のうち、2020年3月に加法異常値が自動検出されたのは、生活娯楽関連サービス、「運輸業,郵便業」、小売業の3業種でした。

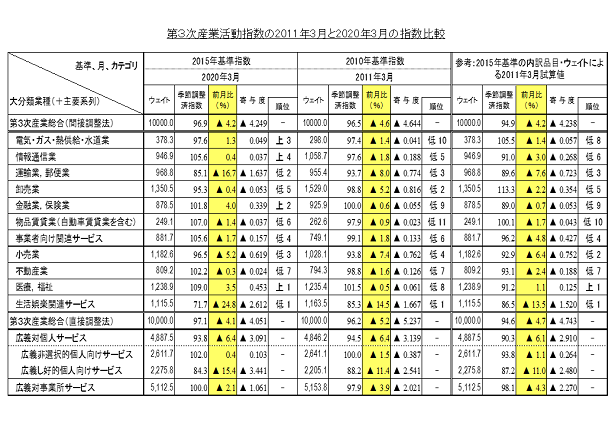

次に、サービス産業活動指数の最上位内訳となる11大分類や主要再編集系列の動きを比較します。「第3次産業活動指数」は2015年基準指数のため2013年1月が始点となっていますので、同指数の2010年基準値を用いました。また、参考として、内訳品目系列の違いによる動きやその大きさの相違を調整するため、2015年基準のウェイトと内訳明細系列から試算した2015年基準体系の2011年参考値も併用してみることとします。

サービス産業活動指数の内訳11大分類では、2011年は全業種が低下と幅広い分野が不調でした。他方、今回は7業種が低下ながらも4業種は上昇となっています。通信網を利用したネットワーク型産業、あるいは生活インフラ産業などが堅調な動きをみせています。

低下した主な業種という面では、双方とも、生活娯楽関連サービス、「運輸業,郵便業」、小売業が大幅低下となっており、モノやヒトの流れ、供給者・消費者の活動制限、国民の心理的影響などの面で、事象の影響を受けやすい業種とも考えられます。今回は、このうち生活娯楽関連サービス、「運輸業,郵便業」の2業種が2011年を上回る低下幅でした。今回の場合、「3密」に該当する多くのイベントの中止・延期・無観客開催や、海外渡航制限、土日の外出自粛など、2011年以上の制約・自粛の動きが影響したのかも知れません。

なお、2015年基準参考値の2011年と今回を比較すると、低下インパクトの大きい上位5業種の顔ぶれの一致や、「医療,福祉」の上昇、といった部分で共通点がみられます。

また、2011年と今回の双方とも、対事業所サービスよりも対個人サービスが大きな影響を受けており、なかでも、し好的個人サービスが2桁減とより甚大な影響を受けていることが解ります。

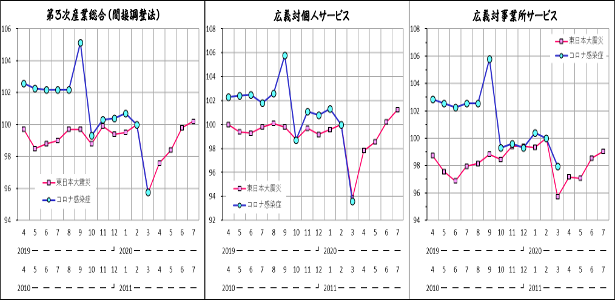

下図は、2011年の試算値、今回の指数値を、その前月を100とした指数に置き換えて、その前後の動きを含めてみたものです。

サービス産業全体や対個人サービスでは、双方の動きと低落度は、奇しくもほぼ一致していますが、対事業所サービスでは、今回の方が低落度は小さくなっていることが解ります。ただ、いずれも昨年10月の大幅低下からわずか半年での再低落となる2ステップの急降下で、活動水準は一気に縮小していることがみてとれます。

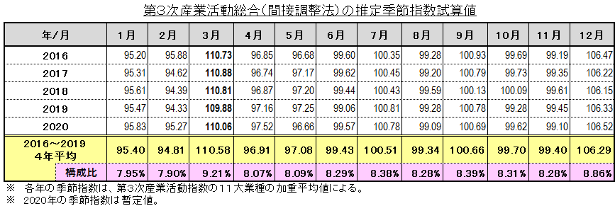

なお、2011年は当該月単月が大幅低下しましたが、4月以降は、復旧・復興過程に入り急ピッチで上昇しています。一方、今回に関しては、4月、5月は緊急事態宣言が発令されその該当期間にあります。4月、5月は下表のとおり3月と比較して季節指数は小さいため、季節変動上の見かけ上の前月比の上積みはあるかも知れませんが、各地方自治体の要請・施策や自粛活動の広まりなどを踏まえると、今回は、2011年のような「単月のみの一時的な低い活動水準」に終わるとは考えにくいところです。

サービス産業活動指数では、先月2月時点では一部の分野に影響があることが確認されたところでしたが、3月時点では一部の分野から多方面に広がりをみせ、その影響も本格化しています。特に、生活娯楽や旅客部門への影響は2011年の東日本大震災の被災月を大きく上回る甚大なものとなっています。

新型コロナウイルス感染症の感染拡大の影響は、複数月に及び、これがもたらす経済的な影響度合いや広がりは、2月は幕開け、3月は本編に入ったとはいえまだこれからも続くストーリーの序盤といったところです。このため、全産業活動指数の今後の動きについては、その内訳産業の動き、更には、より細かな業種・分野にも目配りしていく必要があるでしょう。

全産業活動は「急速に低落している」

2020年3月の全産業活動指数は、内訳3産業では、建設業活動は前月比上昇も、鉱工業生産とサービス産業活動は前月比大幅低下でした。各指数の基調判断は、鉱工業生産は「低下している」、サービス産業活動は「急落している」と双方とも下方修正しています。建設業活動は「低下傾向にある」という状況に変化はありませんでした。

全産業活動全体では、1月までは急落した2019年10月からの復調の動きにありましたが、ここ2か月の連続低下、特に3月の大幅低下を受け、急激に低落する様相がみられます。また、ここ半年のなかでの2段階の急落により、活動水準はかなり低い域に落ち込んでいます。

また、全産業活動指数における「新型コロナウイルス感染症の感染拡大がもたらす影響」は、2月段階では一部にみられるにとどまりましたが、3月はウィルス同様に他の分野にも広がり、かつ、そのインパクトも看過できない大きさになっています。

今後を考えると、緊急事態宣言の対象期間を含む4月、5月には、この影響は更に深度を増すことも懸念されます。それ以降も、各種制約の段階的解除、提言された「新たな生活様式」などを踏まえれば、落ち込んだ活動量が低落時のスピードと同じような速度で、急速に低落前の活動域にまで改善する可能性は大きくはありません。あるいは、諸外国の状況、国内感染の第2波の有無などを含め不透明な要素もあります。

これらを踏まえ、2020年3月時点の全産業活動の基調は、「急速に低落している」と下方修正し、先行きを注視していきたいと思います。

- 全産業活動指数 結果概要

- https://www.meti.go.jp/statistics/tyo/zenkatu/html/b2010_202003j.html

- 就活でもない、終活でもない「全活」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/pdf/zenkatsu_line.pdf

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2854)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)