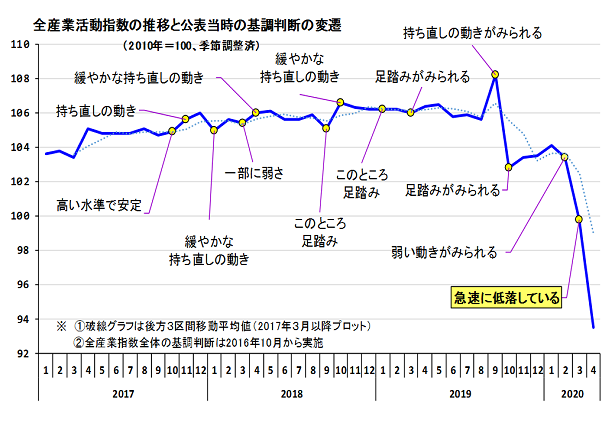

2020年4月の全産業活動指数は3か月連続の前月比低下、ここ7か月で3度の急落により活動量は今基準内最低値を記録。感染症がもたらす影響は、3月よりも降下速度、分野の広がりの面で上回る。全体の基調は「急速に低落している」を継続。 2020年6月25日

- 4月は3月を上回る大幅な前月比低下、活動量は今基準内最低水準に

- 鉱工業生産とサービス産業活動は2か月続けての大幅低下

- 建設業活動は、全体では「低調」が続くも各分野に底固めの兆し

- 活動水準を大幅低下させた今回のショック。低下速度、深度、広がりは強力

- 全産業活動は引き続き「急速に低落している」

4月は3月を上回る大幅な前月比低下、活動量は今基準内最低水準に

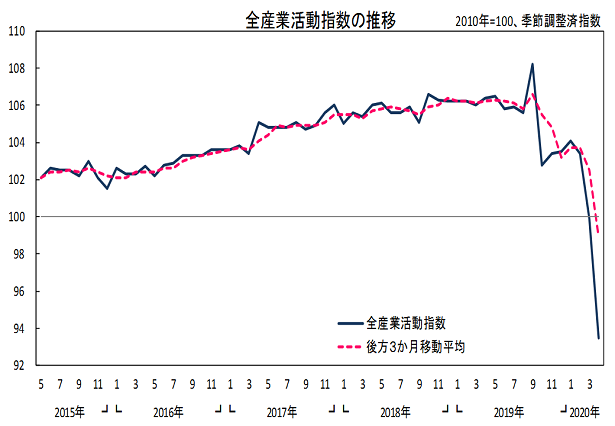

2020年4月の全産業活動指数は、指数値93.5、前月比マイナス6.4%と3か月連続の前月比低下となりました。

この指数値は、これまで今基準内(2008年1月~)で最も低かった東日本大震災が発生した2011年3月の94.2を、更にマイナス0.7ポイントも下回るほどの、今基準内最低となる活動量となります。2008年9月のリーマンショック以降の低調な時期でも最低値は94.5であり、かつ、この当時は景気の第14循環、一般に「いざなみ景気」と呼ばれる景気の景気後退局面にありましたので、この局面の「底」よりも低い活動量ということになります。

また、前月比低下幅では、2011年3月のマイナス7.1%に次ぐ、今基準内第2位となる低下幅であり、単月の低下幅(瞬間速度)という面では、前述のリーマンショック時を上回る強い逆風、ということになります。

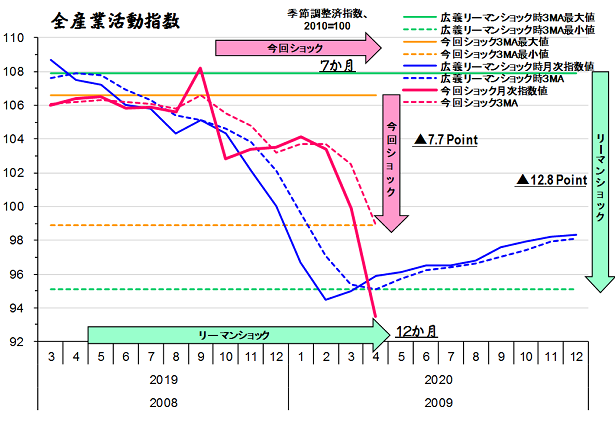

下図が示すとおり、2019年10月は今基準内第3位、先月3月は同第5位、今月4月は同2位に位置する大幅低下と、わずか7か月間で3回に及ぶ低落により、活動水準は大きく縮小していることがみてとれます。

やはり、2月に一部の事業活動に新型コロナウイルス感染症(以下、「感染症」という。)の直接的、あるいは間接的にもたらす経済的影響の表面化、3月にはこれが本格化、更に4月では我が国の緊急事態宣言発出や地方自治体による休業や営業時間短縮等の要請などによる供給上の制約や消費者の自粛の強まりなどから、著しく経済活動が抑えられた結果、ということなのでしょう。

傾向値(後方3か月移動平均値)の推移をみると、昨年10月に大きく低落も、今年2020年に入ってからは若干の持ち直しの動きもありました。しかしながら、ここ3か月は連続低下、速度を上げて再急落していることがみてとれます。

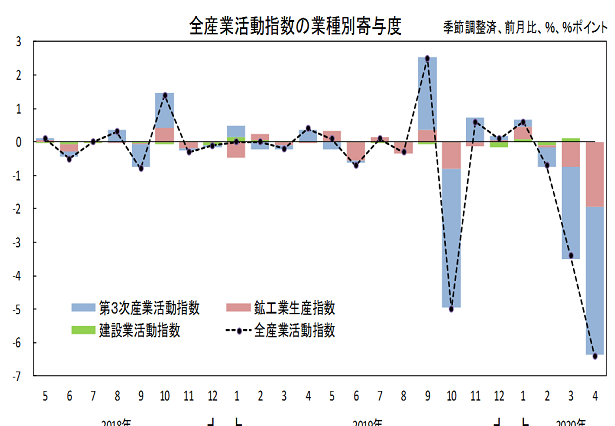

鉱工業生産とサービス産業活動は2か月続けての大幅低下

4月の結果を産業別にみると、建設業活動は前月比横ばいを維持しましたが、サービス産業活動は同マイナス6.0%、鉱工業生産は同マイナス9.8%と、ともに3か月連続の低下でした。特にここ2か月は、双方とも3月が4%近い低下、4月はこれを大きく上回る低下幅で、活動量は著しく低下しています。

全産業活動の低下に対する影響度は、サービス産業活動が全体の7割、鉱工業生産は3割ほどでした。2月、3月に続き、4月もサービス産業活動の低下インパクトが最も強い、ということになります。ただ、鉱工業生産も4月は前月比では2桁に近いマイナス幅ですので、寄与度自体は近年には無かった大きなインパクトを示しています。

建設業活動は、全体では「低調」が続くも各分野に底固めの兆し

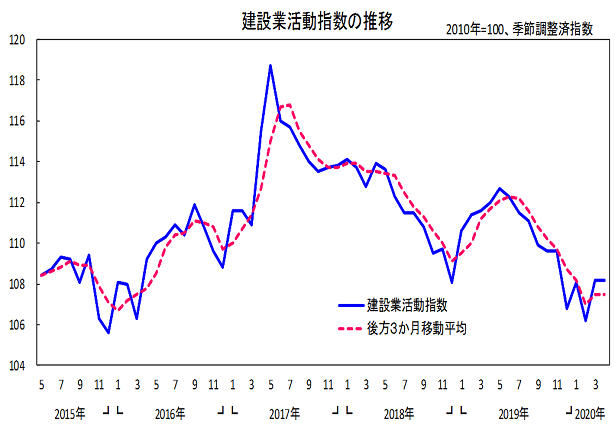

4月の建設業活動は、前月比横ばい、指数値は108.2を維持しました。

2019年6月から10月までは5か月連続の前月比低下、11月は同横ばい、以降2020年3月までの4か月間は、低下・上昇を繰り返していました。2020年1月と3月は前月比上昇も、前の月の低下幅からすると物足りなさを感じる上昇幅でしたが、それでも3月は僅かながらも2月の低下幅を上回る上昇幅、そして4月の横ばいと、底固めの兆しもみえてきました。

なお、建設工事受注動態統計調査報告(国土交通省)によれば、4月の建設工事受注高の前年同月比は9か月連続のマイナスでしたが、その低下幅は連続低下期間中では3番目に小さく、3月に比べ改善しているようです。

最近の傾向値(後方3か月移動平均値)の推移をみると、2019年7月に低下方向に転じ、以降、強い低下方向への動きが続いていましたが、2020年3月では僅かながらも上昇方向に転じ、4月はその水準を維持しています。ただ、直近の傾向値の底となる2018年12月を大きく下回る低い活動域にあることには変化はありません。

これらから判断すると、2020年4月時点の建設業活動全体の基調は、「弱い動きが続くなか底固めの兆しもみられる」と評価します。

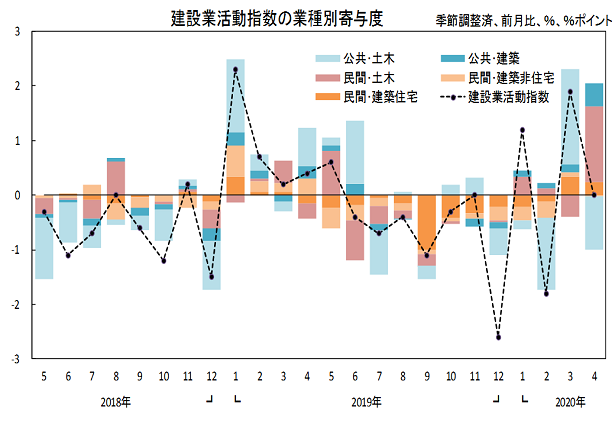

建設業活動の内訳をみると、民間発注工事が前月比0.9%と2か月連続の上昇、公共工事が同マイナス1.2%と2か月ぶりの低下でした。ただ、民間発注工事は9か月連続で前月比低下後の連続上昇と底打ちの動きともみられる動きです。

更にその内訳をみると、民間発注工事では、土木工事が前月比2桁台の大幅上昇と好調な動き、住宅建築工事が同2か月連続の上昇と約1年ぶりとなる連続上昇、非住宅建築工事が同低下ながらも微減にとどまり、11か月ぶりの上昇をみせた3月の水準をほぼ維持と、久方ぶりに民間発注工事の全分野に良い面がみられました。

公共工事は、土木工事が前月比2か月ぶりの低下でしたが、建築工事が同4か月連続の上昇と、このところ順調な動きをみせています。

全体では低調な建設業活動ですが、ここにきてようやく多くの分野で、これまでとは異なる明るい兆しを垣間みることができました。

活動水準を大幅低下させた今回のショック。低下速度、深度、広がりは強力

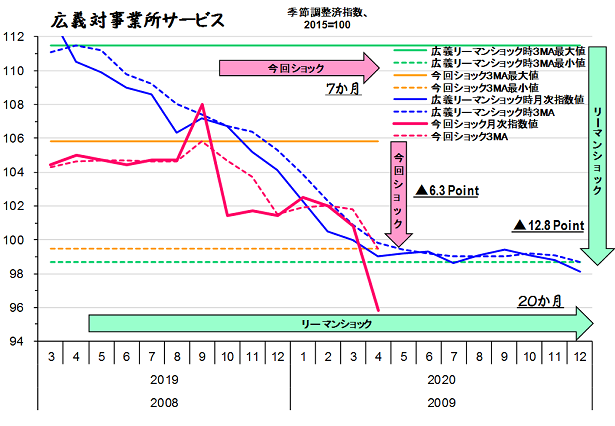

4月の全産業活動は3か月連続低下で、かつ昨年10月、今年3月、4月とわずか7か月間で3回に及ぶ大幅低下により、活動量は今基準内最低値に急落しました。同じような複数月に跨がる大幅かつ急激な活動量低下は、2008年9月のリーマンショック当時の低落期があります。

ここではまず、昨年秋以降の低落を、このリーマンショック時の低落の速さ・強さや特徴について比べてみます。なお、リーマンショックは、我が国における景気循環の第14循環における、2008年3月以降の13か月間に及ぶ景気後退局面の時期に発生したことを考慮し、リーマンショックの前段を含めた各指数系列の連続した低下傾向期間を「広義リーマンショック」、他方、昨年10月以降の低落期を「今回ショック」と呼ぶこととします。また、各系列の後方3か月移動平均(簡易短期トレンド)による活動量の「山」の翌月から「谷」までを、それぞれの低落期間とします。「谷」の決定にあたっては、後方3か月移動平均値が2か月連続して直前月値を上回った場合に「谷」を脱した、と定義することとします。一方、今回ショックは昨年9月を「山」に統一することとします。

全産業活動全体をみると、広義リーマンショックは12か月に及び計マイナス12.8ポイント低下、月あたりマイナス1.07ポイントでした。一方、今回ショックは7か月間で計マイナス7.7ポイント低下、月あたりマイナス1.10ポイント低下となっています。低落ポイントの面では、4月までの時点では広義リーマンショックの方が大きく上回っていますが、平均速度という面では今回ショックが若干強く速いものとなっています。

次に、4月の全産業活動の低下に寄与したサービス産業活動と鉱工業生産について詳細にみるため、それぞれ既公表の2015年基準「第3次産業活動指数」、同「生産・出荷・在庫指数確報」及びこれらの接続指数を用いることとします。以降、この章では両活動の水準や動きの大きさについては、特に記述が無い限り、上記統計値を用いることとします。

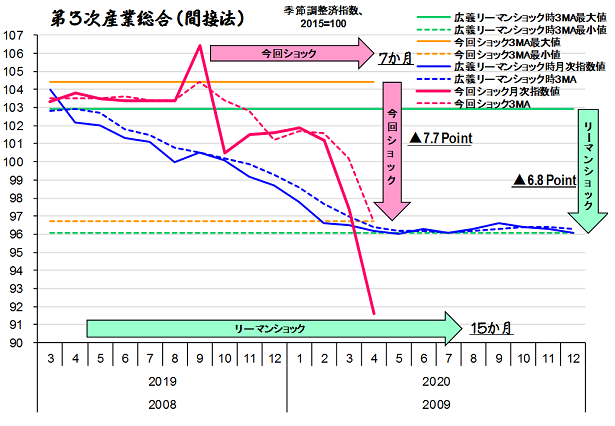

サービス産業活動では、広義リーマンショックは15か月に及び計マイナス6.8ポイント低下、月あたりマイナス0.45ポイントでした。一方、今回ショックは7か月間で計マイナス7.7ポイント低下、月あたりマイナス1.10ポイント低下でした。低落ポイント、平均速度双方において、4月の時点で今回ショックの方が、強く速いものとなっています。

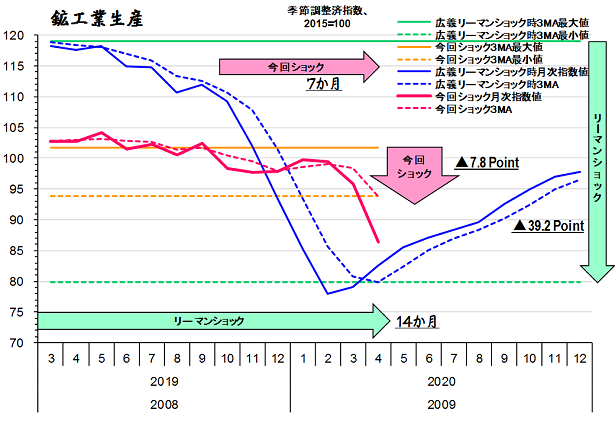

鉱工業生産では、広義リーマンショックは14か月に及び計マイナス39.2ポイント低下、月あたりマイナス2.80ポイントでした。一方、今回ショックは7か月間で計マイナス7.8ポイント低下、月あたりマイナス1.11ポイント低下でした。こちらはサービス産業活動とは逆に、4月までの時点では低落ポイント、平均速度双方において、広義リーマンショックの方が極めて深く、そして強く速いものとなっています

なお、今回ショックの影響は、4月まではサービス産業活動と鉱工業生産双方で、ほぼ同等の低落度と平均速度となっています。

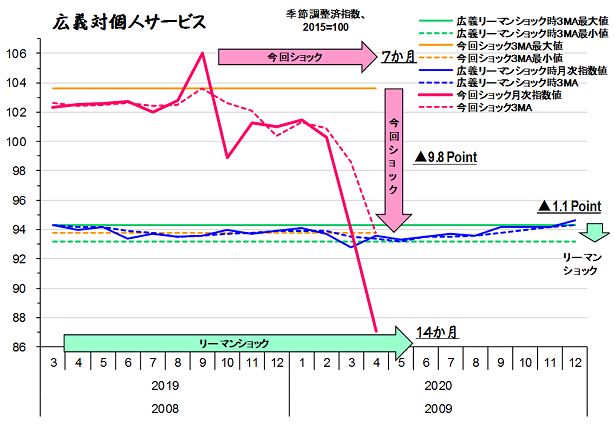

サービス産業活動を細分してみると、広義リーマンショックでは対事業所向けサービスへの影響は大きかったのですが、対個人向けサービスへの影響はそれほど大きくはありませんでした。他方、今回ショックでは対個人向けサービスへの影響は、広義リーマンショックを遥かに凌ぎ、かつ、対事業所向けサービスを上回る強さと速さとなっています。なお、対事業所向けサービスでは、広義リーマンショックほどにはなっていませんが、4月に入ってから大きな影響が出始めています。

以上から、今回ショックの影響は、サービス産業活動の対個人向けサービスにおいて、4月までの時点で広義リーマンショック以上の強く、低落度の速いものとなっていることがわかりました。

次に、今回の感染症の世界的流行以降の活動水準から、内訳大分類業種や公表末端の事業別にその「影響の深さ」をみてみます。

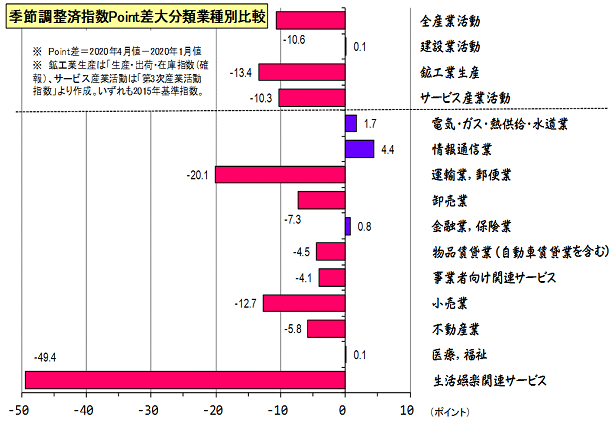

次のグラフは、大分類業種別の昨年10月の大幅低下から復調の動きをみせていた2020年1月と、再度大きく低落した4月の活動量のポイント差分比較です。

活動水準が大きく下がったのは、生活娯楽関連サービスがマイナス50ポイント減と2015年平均活動量の半分に至る落ち込みで群を抜いて縮小、以下、「運輸業,郵便業」がマイナス20ポイント減、製造業と小売業がマイナス13ポイント減、卸売業がマイナス7ポイント減と、モノを取り扱う産業やし好的個人サービスを提供する業種の低落が目立ちます。他方、多くの業種が低下するなか、情報通信業、電気・ガス・熱供給・水道業、「金融業,保険業」、「医療,福祉」が上昇しており、個人や企業の生活インフラやネットワーク型というべき業種が、逆風のなか力を発揮していることがうかがえます。

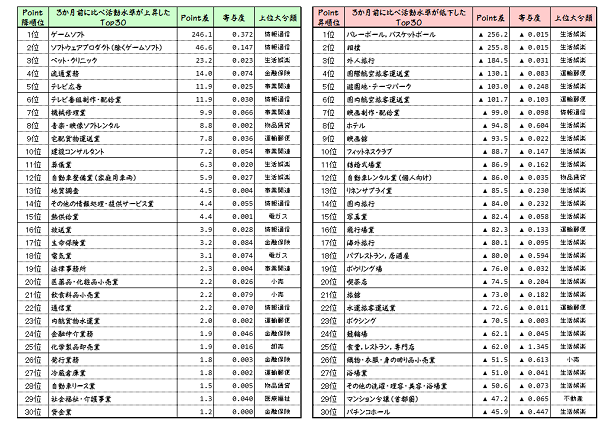

全産業活動の活動量低下分の7割を占めるサービス産業活動について、更に細かく公表末端の177種の事業別に今年1月と4月のポイント差をみると、活動水準が大きく下がった上位は、生活娯楽関連サービスや旅客に属する事業がそのほとんどを占めています。また、水準上昇30位では、プラス5ポイント以上だったのは12位までですが、水準降下30位のほとんどがマイナス50ポイント超と極めて大きな活動縮小となっています。外出自粛や3密対策の面で多大な影響を受けたためとみられます。なお、水準上昇の上位には、生活必需的事業以外に、ゲームソフトやペット、TV放送やソフト鑑賞、宅配に関連した、在宅機会の増加の影響ともみられる事業が挙がっているのは興味深いところです。

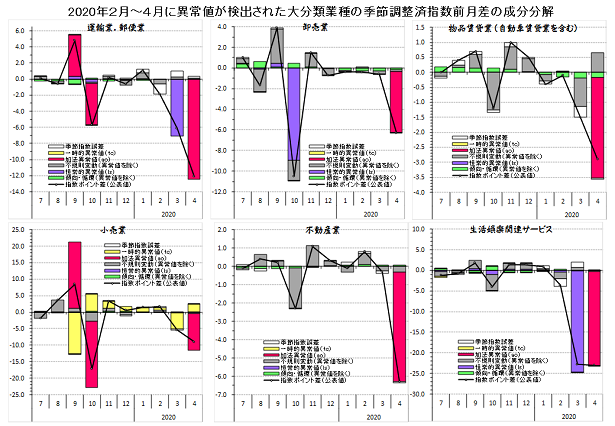

次に、今回の感染症の世界的流行以降の動きを成分分解することにより、ここ3か月ほど全産業活動の低下に最も寄与したサービス産業活動について、内訳大分類業種や公表末端の事業への「影響の広がり」をみてみます。

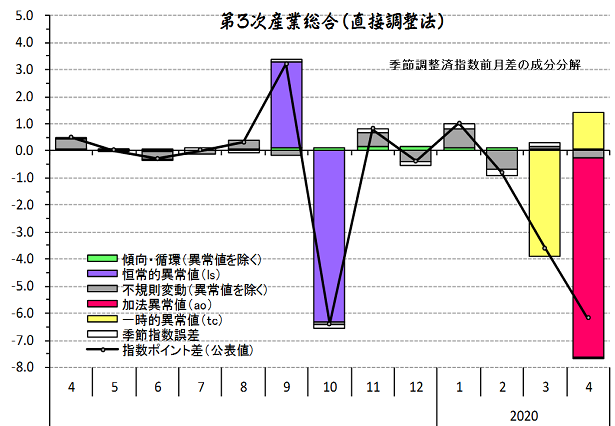

次のグラフは、サービス産業活動の活動量の対前月ポイント差を、短期の時系列期間について成分分解したものです。ただし、サービス産業活動は、本来、間接調整法による季節調整なのですが、ここでは成分分解上の誤差が少ない直接調整法による総合系列を用いました。方法は、X-12-ARIMAを用い、最新4月時点までを観測値として投入し季節調整済指数を再計算し、それを成分分解し、成分毎に前月との差分を全体の差分に対する寄与度計算することにより結果を求めました。なお、グラフ中の季節指数誤差は、公表値で利用される暫定季節指数と再計算によって求められた季節指数との差分とみなします。

これをみると、昨年10月の大幅低下は恒常的な異常値(トレンドのレベルシフト)が大きく影響しています。ただし、感染症の世界的流行以降の大幅低下には、3月に一時的異常値(一定期間で徐々に修復するもの)が、4月には加法異常値(突発的なもの)が大きく低下に影響しています。

なお、3月の一時的異常値は先月段階では加法異常値でしたが4月値の投入によって一時的異常値へと種別変化しました。このように一時点追加することにより、異常値、なかでも加法異常値については、その種別が変化することもあり、今後も変わりうることにご留意ください。

このように、サービス産業全体の最近の3度の低落には、いずれも何らかの大きな異常ともいえる事象が背後にあったことを裏付けています。この異常値の内訳業種での出現有無によって、今年2月~4月の感染症のサービス産業活動内訳大分類11業種への広がりをみてみます。

異常値が検出された大分類業種は、2月は皆無、3月は「運輸業,郵便業」、小売業、生活娯楽関連サービスの3業種でした。4月では上記3業種が2か月連続の異常値出現に加え、新たに卸売業、物品賃貸業(自動車賃貸業を含む)、不動産業の3業種で異常値が検出されました。結果、11業種中半数を超える6業種にまで拡大し、主たる取引先が企業・事業所となるサービス分野でも広がりをみせていることがわかります。また、「運輸業,郵便業」、生活娯楽関連サービスには3月に恒常的な異常値が検出されており、活動量のトレンドが低下方向にレベルシフトをみせ、かつ4月にも低下方向の加法異常値が発生していることから、事態は深刻であることがうかがえます。

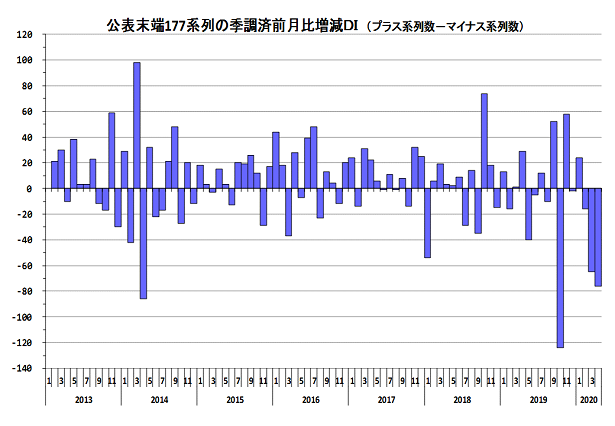

以下のグラフは、サービス産業活動(第3次産業活動指数で公表するもの)の末端177事業について、前月比上昇事業数から前月比低下事業数を差し引いた数値をグラフ化したものです。

これをみると、今年2月から4月にかけて3か月連続でマイナス事業過多が続いており、これは今基準内では初めてのことです。また、3月と4月のマイナス過多度合いは、いずれも前月の大幅なプラス過多の反動の要素が大きいとみられる2019年10月と2014年4月に次ぐものとなっており、末端事業ベースでも、特異的事象による活動量低下の様相は広がりをみせています。

このように、感染症の世界的流行に端を発する消費者活動の自粛、事業者の供給活動の抑制などにより、2月、3月、4月と月を重ねる毎に、産業活動への影響は、深く、大きく、そして他の分野への影響の広まりをみせていることが確認されました。また、サービス産業活動におけるBtoC分野の活動量低落のスピードは、広義のリーマンショック時を上回るものであることも確認出来ました。

全産業活動は引き続き「急速に低落している」

2020年4月の全産業活動指数は、内訳3産業では、建設業活動は前月比横ばいも、鉱工業生産とサービス産業活動は大きく低落した3月を更に上回る前月比大幅低下でした。各指数の基調判断は、鉱工業生産は「急速に低下している。」、サービス産業活動は「急落している」としています。各分野に僅かながらも明るい兆しがみられる建設業活動は「弱い動きが続くなか底固めの兆しもみられる」という状況にあります。

全産業活動全体では、1月までは急落した2019年10月からの復調の動きにありましたが、以降の3か月連続の低下で、特に3月、4月の連続大幅低下により、速度を増して「急速に低落する」様相となっています。また、ここ7か月で実に3度に及ぶ急落により、活動水準は今基準内で最も低いところに落ち込んでいます。

全産業活動指数における「新型コロナウイルス感染症の感染拡大がもたらす影響」は、2月段階では一部の分野への限定的なものでしたが、3月は他の分野にも広がりをみせ、4月は更なる広がりをみせつつ急激な速度でその深度を深めており、結果、経済活動への低下インパクトは今や甚大なものとなっています。

また、5月も緊急事態宣言の対象期間を含むことから、この状態は続くものと思われます。6月以降も、各種制約の段階的解除、提言された「新たな生活様式」などを踏まえれば、落ち込んだ活動量が低落時のスピードと同じような速度で、急速に低落前の活動域にまで改善する可能性は大きくはありません。あるいは、諸外国の状況、国内感染の第2波の有無などを含め不透明な要素は拭いきれません。今後も、細かな分野にも視点を置きつつ、引き続き今後の展開を注視していく必要があるでしょう。

これらを踏まえ、2020年4月時点の全産業活動の基調は、「急速に低落している」という様相が今なお続いていることから、この判断を据え置きたいと考えます。

- 全産業活動指数 結果概要

- https://www.meti.go.jp/statistics/tyo/zenkatu/html/b2010_202004j.html

- 就活でもない、終活でもない「全活」

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/pdf/zenkatsu_line.pdf

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2854)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)