5月の鉱工業出荷は、国内向け、輸出向けとも前月比で3か月連続低下。新型コロナウイルス感染症の影響により国内外の需要が大きく低下し、国内向け、輸出向けとも最低水準を3か月連続で更新。 2020年7月7日

国内向け出荷、輸出向け出荷ともに前月比で大幅低下

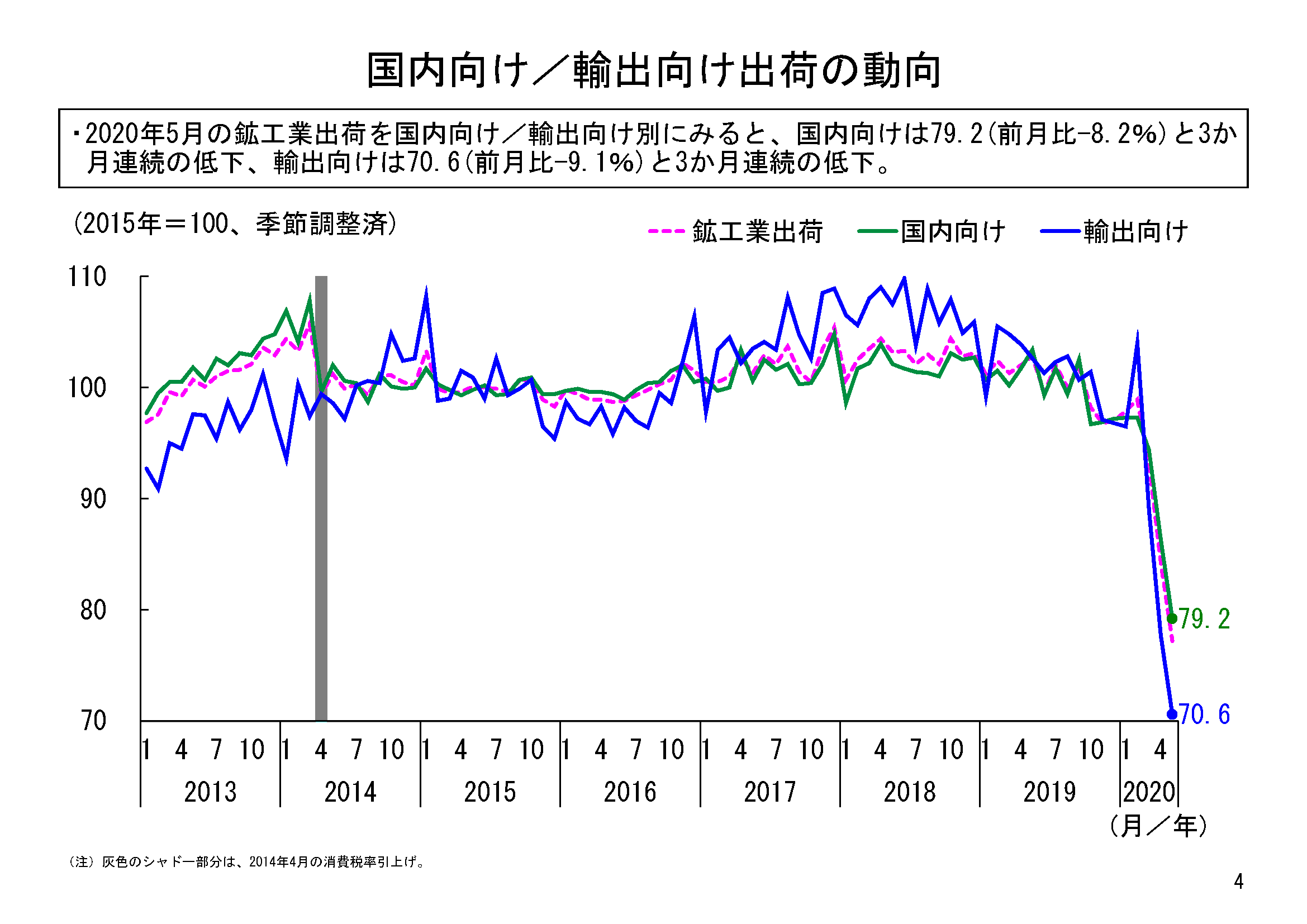

本年5月の鉱工業出荷は、季節調整済指数で77.2、前月比マイナス8.4%と3か月連続の低下でした。内需(国内向け出荷)は前月比マイナス8.2%の低下、外需(輸出向け出荷)は前月比マイナス9.1%の低下と、ともに3か月連続の低下でした。国内向け・輸出向けともに2015年基準の最低水準を3か月連続で更新しました。

出荷水準をみると、まず国内向け出荷指数については、5月の指数値は79.2となりました。国内向け出荷は、昨年10月に大幅に低下し、小幅な回復が続いたものの低い水準で推移し、3月に低下に転じたあと、4月、5月と大幅な低下となりました。

輸出向け出荷指数は、5月の指数値は70.6となりました。輸出向け出荷は、2018年後半以降、低下傾向が続いており、2月は4か月ぶりに上昇に転じたものの、3月、4月、5月と3か月連続で大幅に低下しました。新型コロナウイルス感染症の影響により、内外ともに需要が大きく低下したことを反映したものと考えられます。

業種別の動き

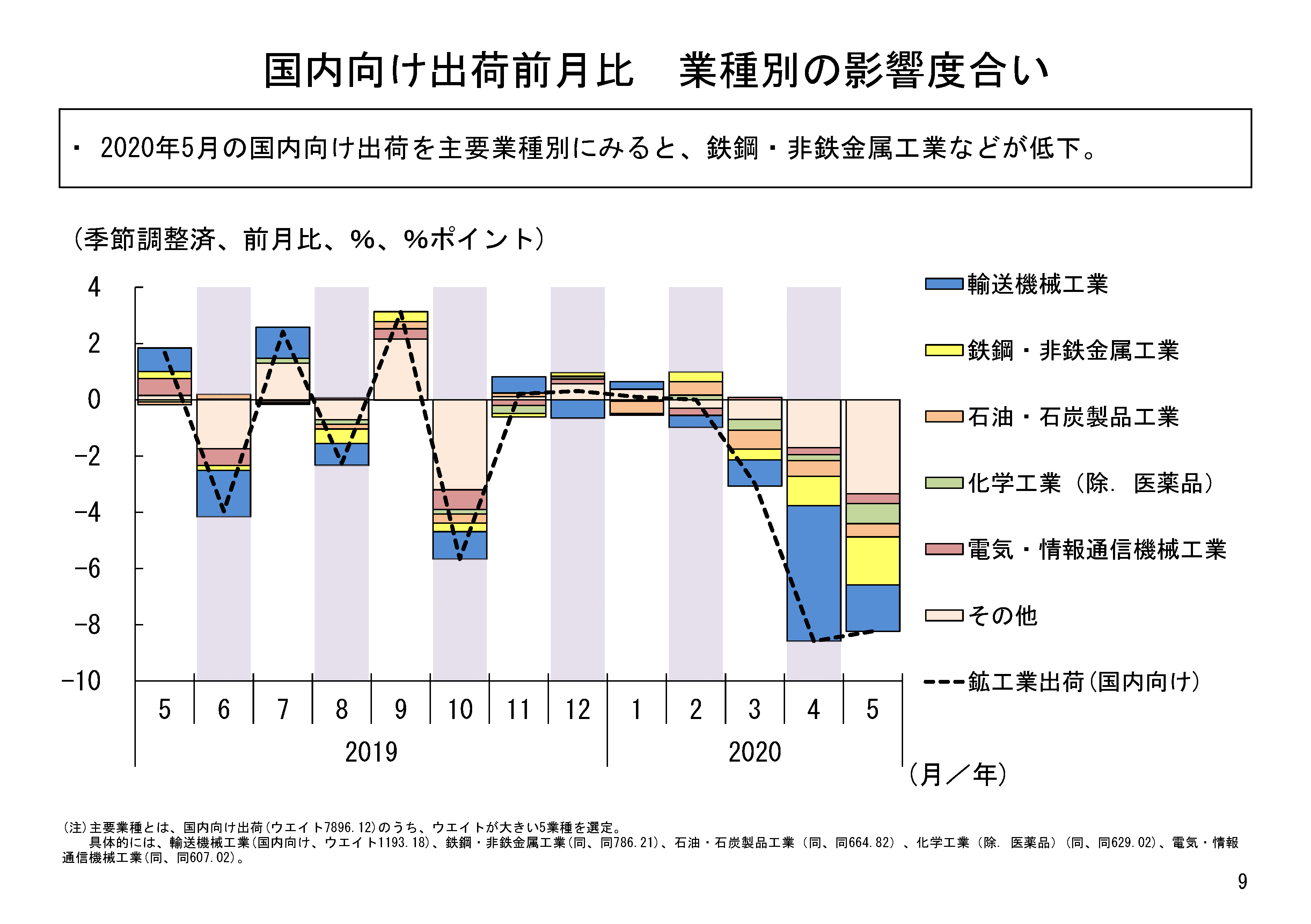

5月の国内向け出荷の業種別動向をみると、12業種すべてが前月比低下でした。特に低下寄与が大きかったのは鉄鋼・非鉄金属工業でした。なかでも熱間圧延鋼材、非鉄金属精錬・精製品等が低下していました。

それに次ぐ低下寄与をみせたのは輸送機械工業でした。なかでも車体・自動車部品、乗用車等が低下していました。

低下寄与の業種別内訳をみると、4月は輸送機械工業が特に低下していたのに対し、5月は輸送機械工業以外にも幅広い業種で大きく低下しており、感染症の影響が国内でも様々な業種に波及したことがわかります。

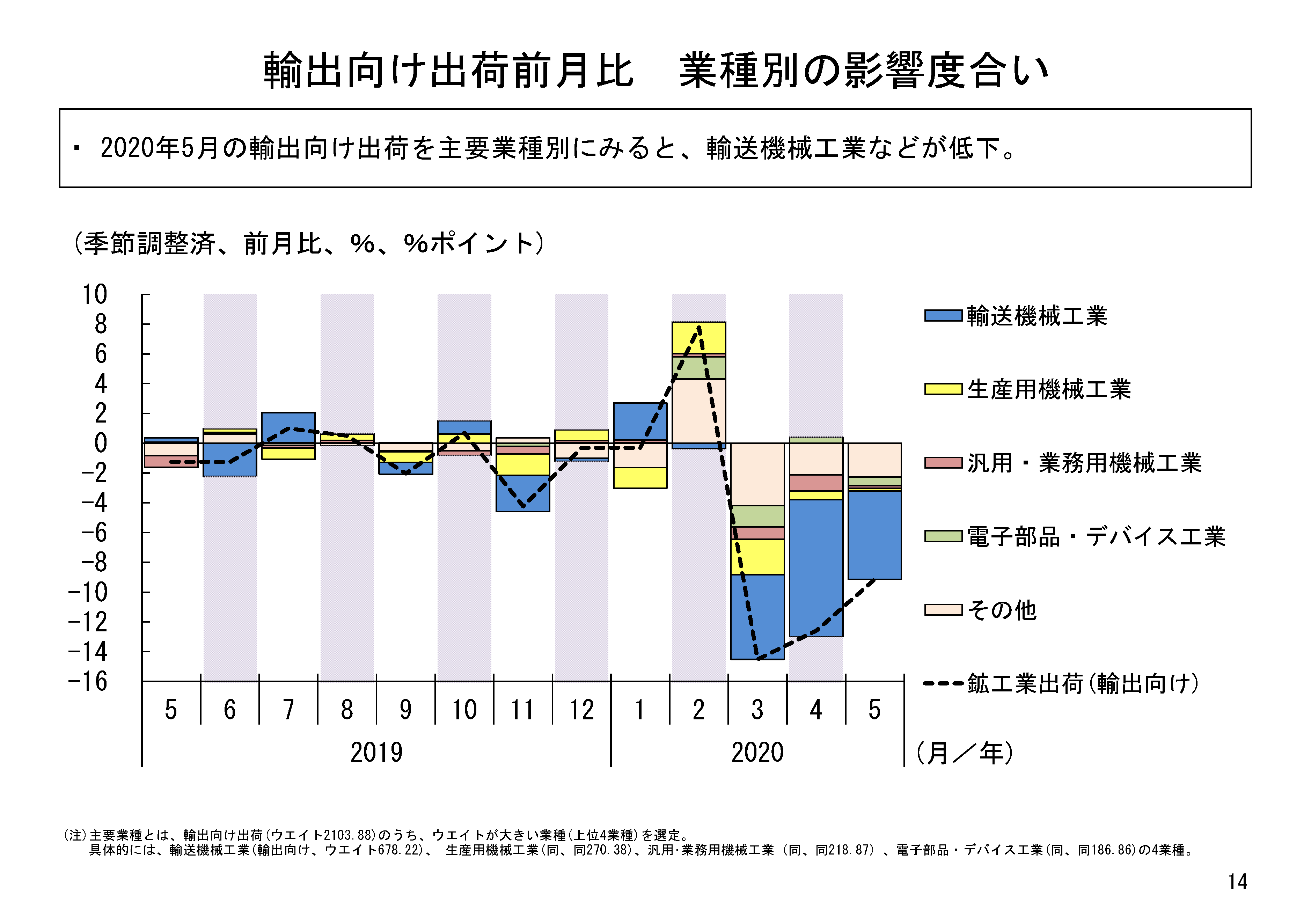

5月の輸出向け出荷の業種別動向をみると、国内向けと同様に12業種すべてが前月比低下となりました。特に低下寄与が大きかったのは輸送機械工業でした。なかでも乗用車、船舶・同機関等が低下していました。

次いで、石油・石炭製品工業の低下寄与が大きくなっていました。なかでも石油製品が低下していました。

需要先用途別の動き

5月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

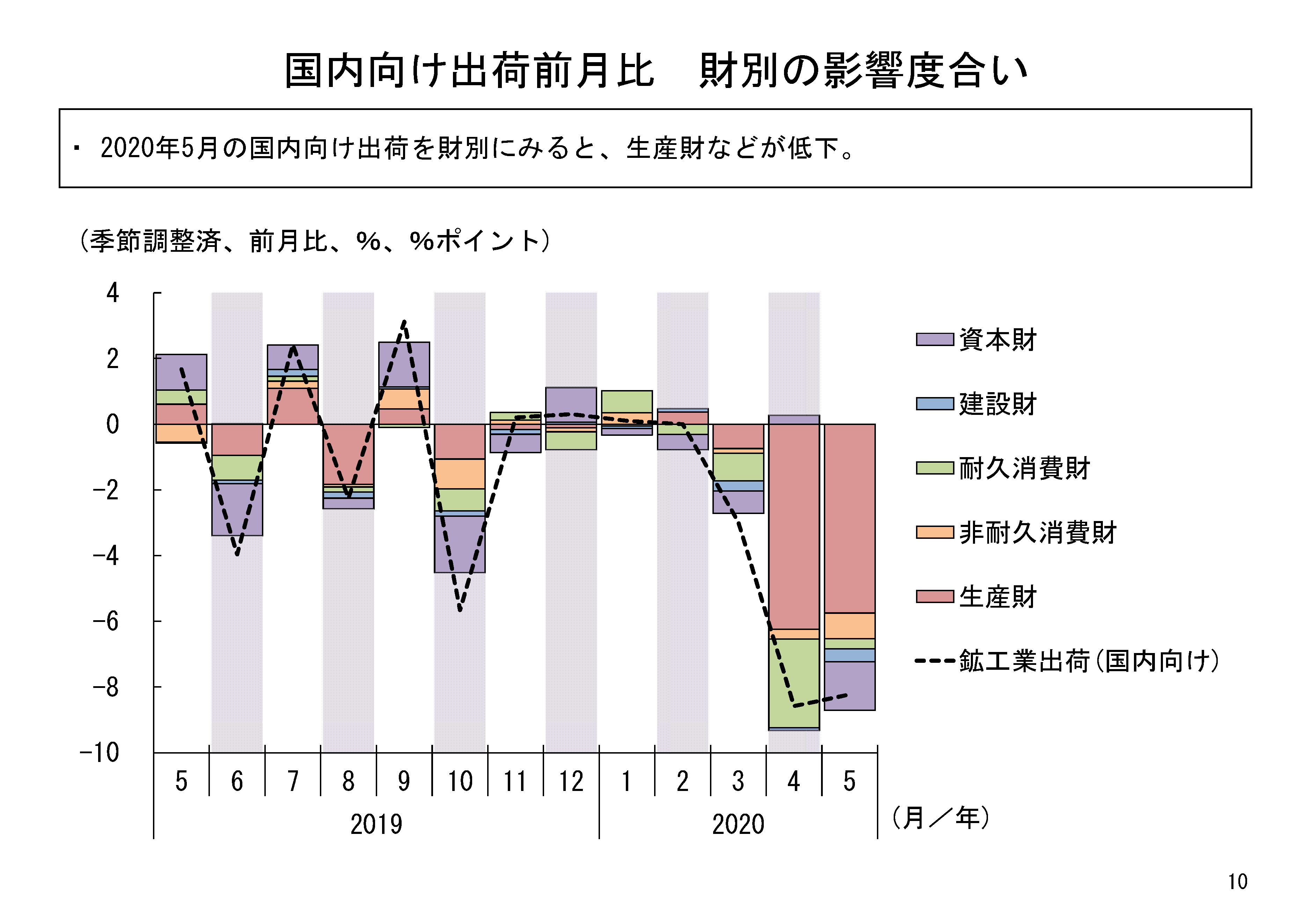

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷は前月比マイナス13.3%と3か月連続の低下でした。輸出向け出荷も前月比マイナス8.0%と3か月連続の大幅低下でした。国内・海外ともに鉱工業の生産活動が低迷したこともあり、生産財の出荷も国内向け・海外向けともに大きく低下したようです。

設備投資向けとなる資本財(除.輸送機械)については、国内向け出荷は前月比マイナス13.9%と2か月ぶりの低下でした。輸出向け出荷は、前月比マイナス1.2%と3か月連続の低下となりました。

建設財については、国内向け出荷は前月比マイナス5.7%と3か月連続の低下でした。輸出向け出荷も前月比マイナス5.6%と3か月連続の低下でした。

消費向けの財では、まず耐久消費財の国内向け出荷は前月比マイナス4.4%と4か月連続の低下となりました。輸出向け出荷については、特に乗用車の低下寄与が大きく、前月比マイナス28.7%と3か月連続の大幅低下となりました。

非耐久消費財については、国内向け出荷は前月比マイナス3.5%と3か月連続の低下、輸出向け出荷は前月比7.7%と2か月連続の上昇となりました。

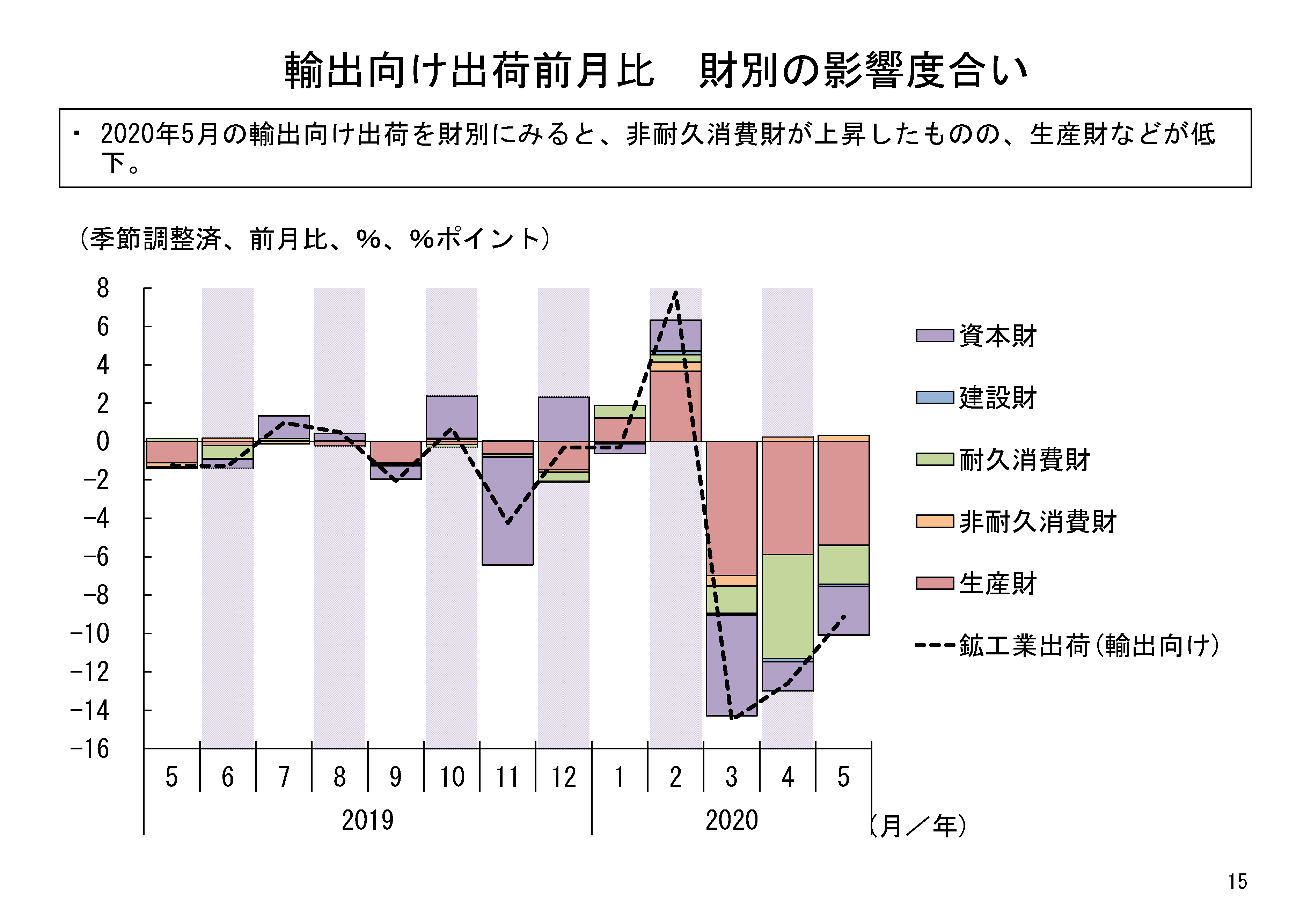

国内向け、輸出向けそれぞれの財別の寄与度でいうと、国内向け出荷ではすべての財が低下しており、特に生産財が低下に寄与していました。

輸出向け出荷では非耐久消費財を除くすべての財が低下し、生産財、資本財等が低下に大きく寄与していました。新型コロナウイルス感染症の感染拡大が世界的に企業の生産・販売両面に大きく影響したことも背景にあると考えられます。

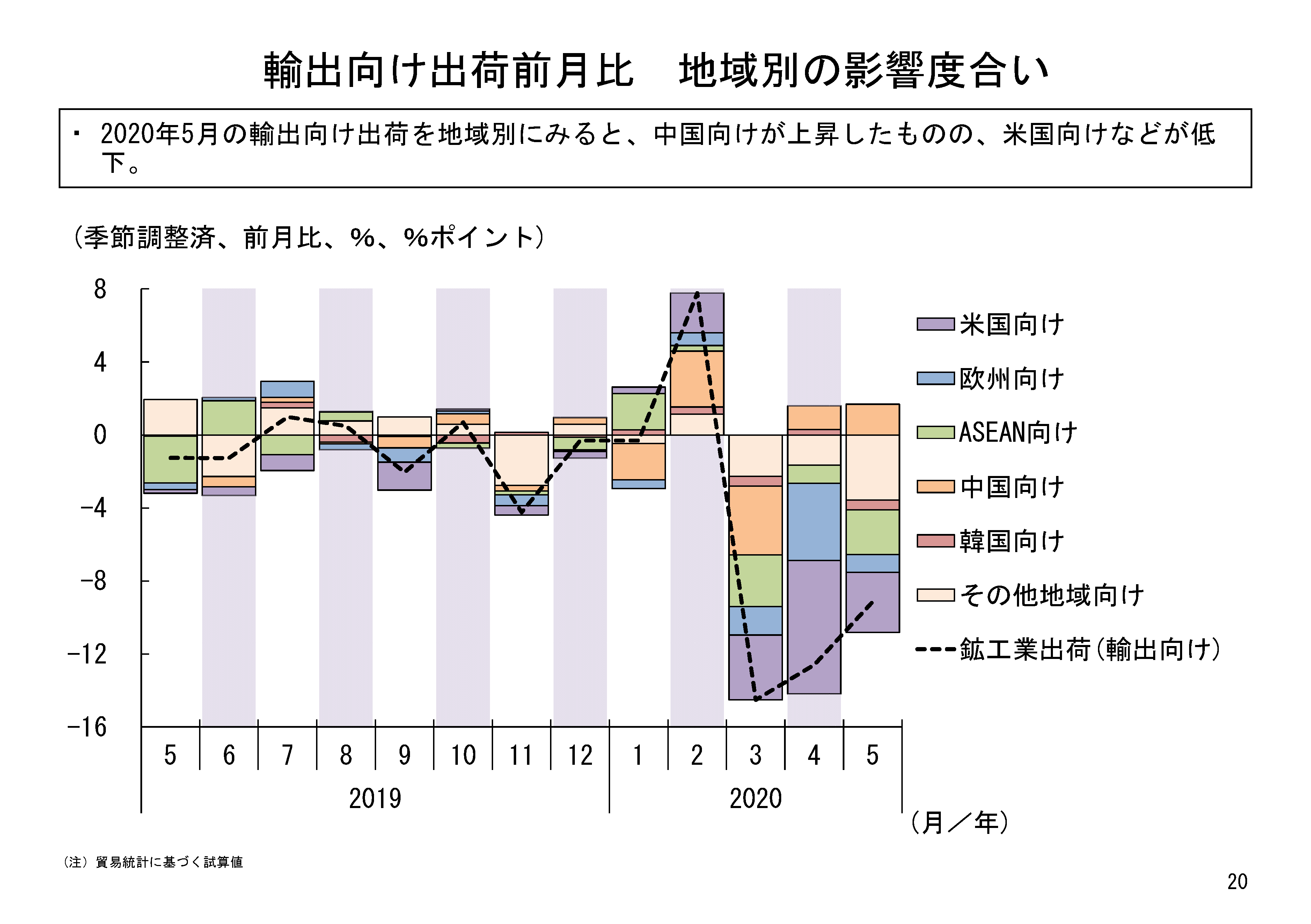

輸出仕向け先別の動向

5月の主要仕向け先別の輸出向け出荷の動きをみると、中国向けは上昇したものの、米国向けなどが低下となっています。中国では経済活動再開の動きもあり、2か月連続の上昇となっています。

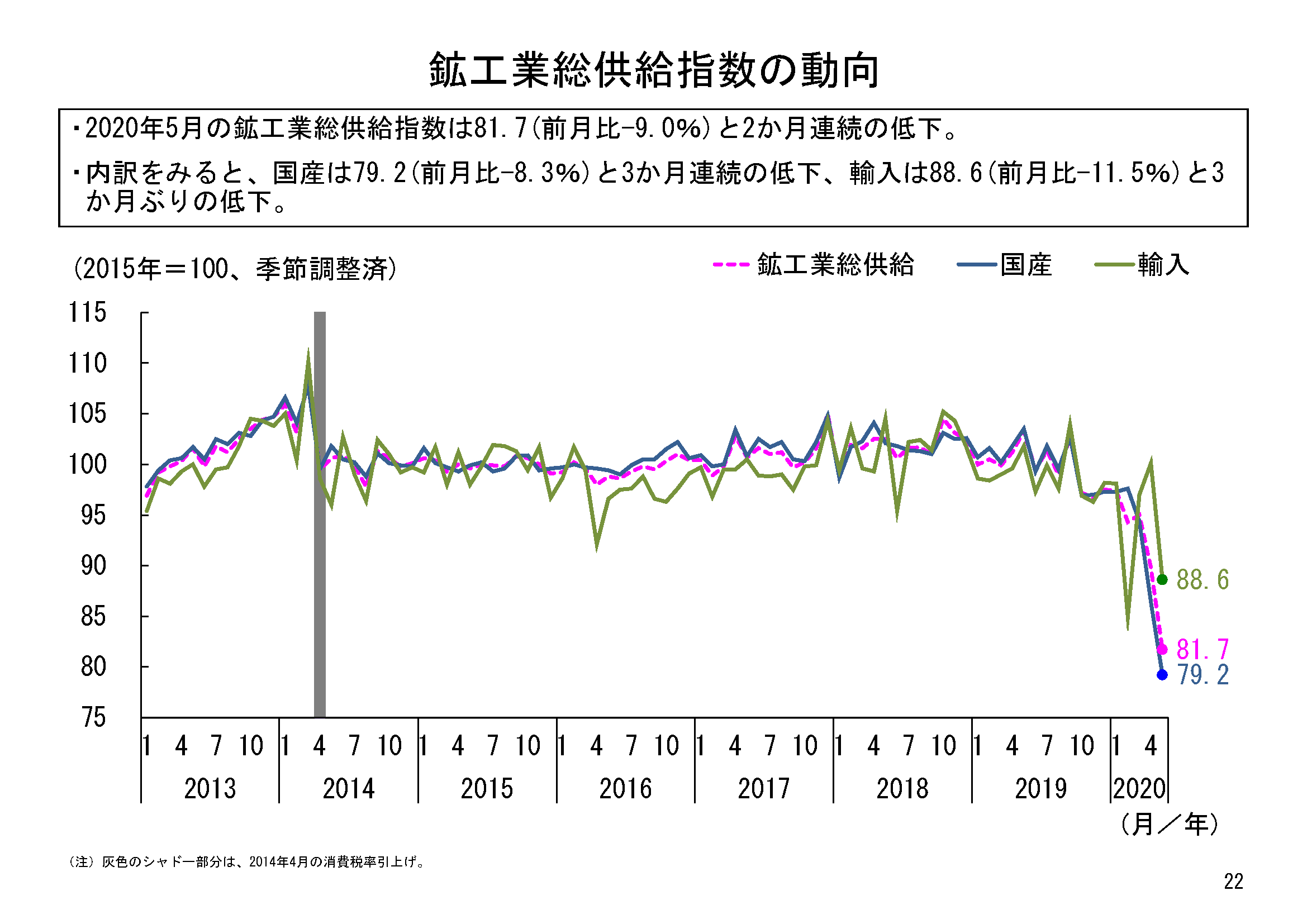

輸入品、総供給の動向

一方、輸入の動向をみると、5月は前月比マイナス11.5%と3か月ぶりの低下となりました。2月大幅低下のあと、3月、4月と2か月連続上昇したあとの大幅低下となっています。

業種別の動向をみると、13業種中11業種が前月比低下となっていました。

国産は前月比マイナス8.3%と3か月連続の低下となり、鉱工業総供給も、前月比マイナス9.0%と2か月連続の低下となりました。

5月の輸入の低下は、特に鉱業、輸送機械工業が寄与していました。輸送機械工業では乗用車や車体・自動車部品等が低下に寄与していました。

5月の出荷は国内向け・輸出向けともに大幅に低下し、2015年基準で最も低い水準となりました。5月は諸外国でも新型コロナウイルスによる経済活動再開の動きがみられるとともに、我が国の緊急事態宣言も地域ごとに解除されるなどの動きもありましたが、依然内外の需要が低迷しています。

6月の製造工業生産予測調査からは、6月、7月と生産・出荷は上昇に転ずることが期待されるものの、出荷水準の回復にはまだしばらく時間がかかるものと考えられます。またサプライチェーンの混乱や感染症の第2波等にも注意が必要です。6月以降も当面、出荷は国内向け・輸出向けとも低い水準が続くものと考えられ、今後それぞれどのように推移していくのかが注目されます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-202005.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)