7月の鉱工業出荷は、国内向け、輸出向けともに大幅な上昇。未だ出荷水準は低いものの、国内外での経済活動再開の動きに伴い、国内向け、輸出向けともに2か月連続の上昇となった。 2020年9月7日

国内向け出荷、輸出向け出荷ともに、2か月連続の前月比上昇

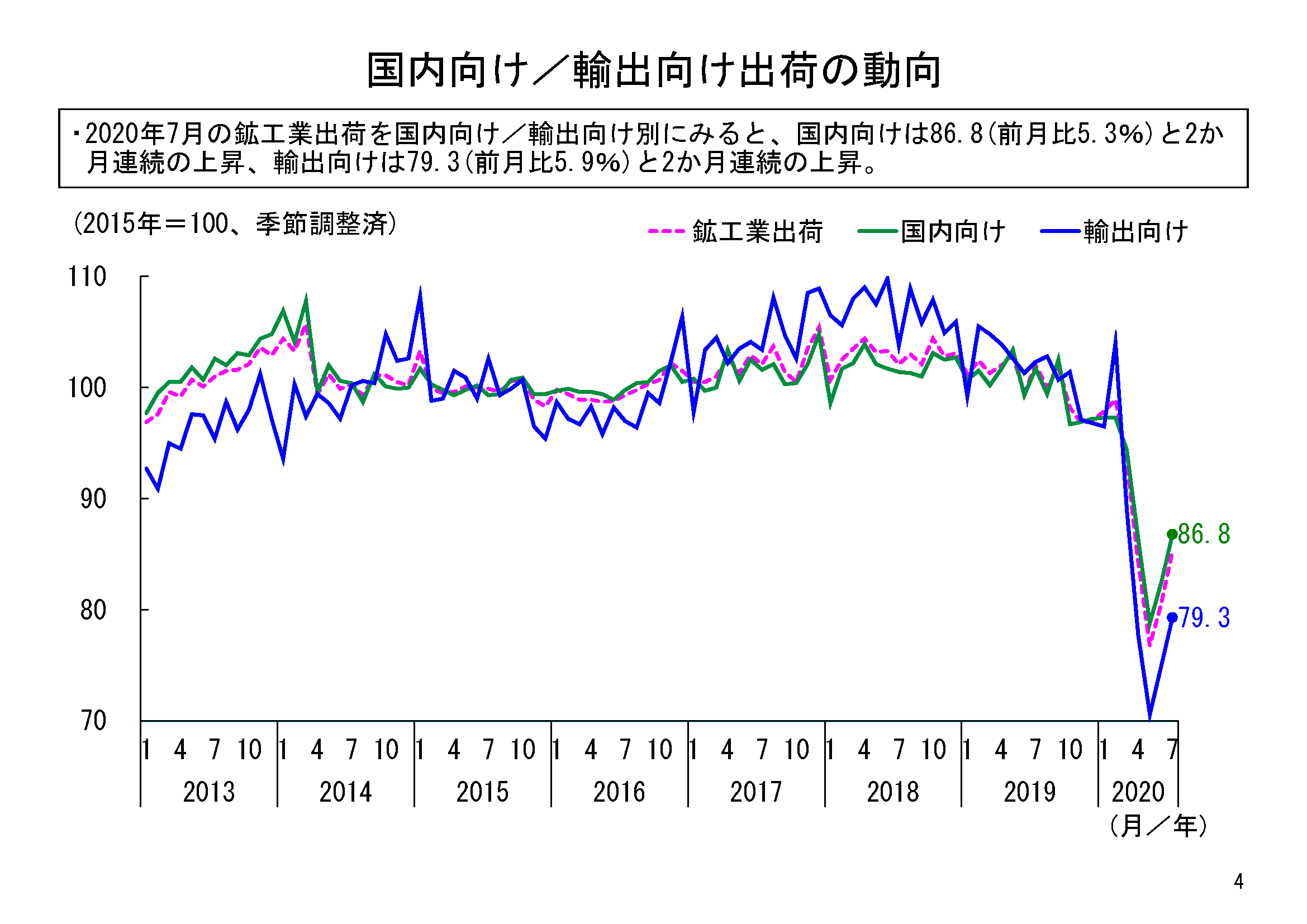

本年7月の鉱工業出荷は、季節調整済指数で85.3、前月比6.0%と2か月連続の上昇で、伸び率としては今基準内で最大の上昇幅となりました。内需(国内向け出荷)は前月比5.3%、外需(輸出向け出荷)は前月比5.9%と、それぞれ内需・外需とも2か月連続の上昇に転じました。特に内需は、今基準内で最大の上昇幅となっています。

出荷水準をみると、まず国内向け出荷指数については、7月の指数値は86.8となりました。国内向け出荷は、本年5月まで3か月連続で大幅に低下した後、6月、7月と2か月連続で上昇し、戻りがみられますが、依然低い水準となっています。

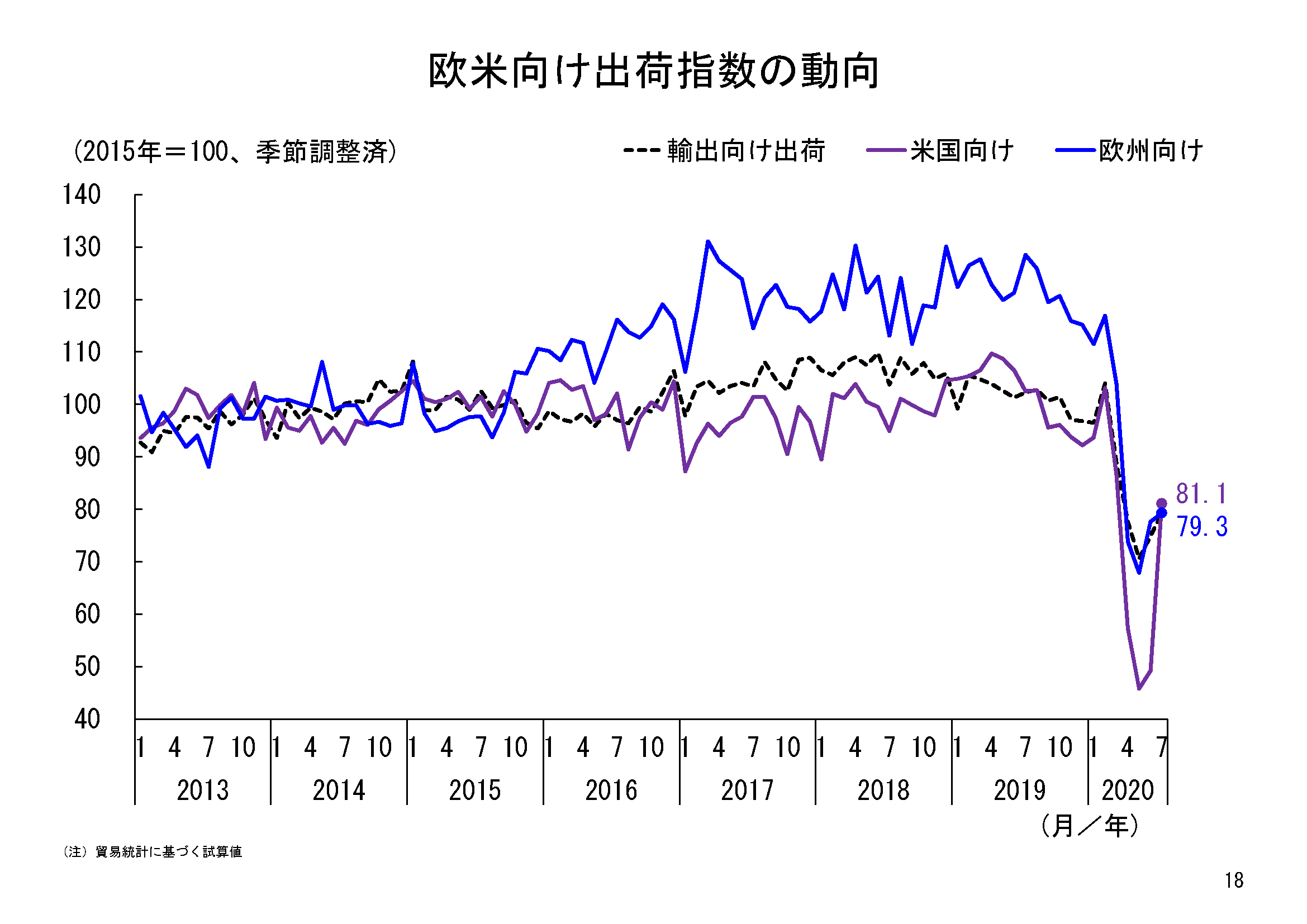

輸出向け出荷指数は、7月の指数値は79.3となりました。輸出向け出荷は、2018年後半以降、低下傾向が続いており、特に本年3月から5月まで、3か月連続で大幅に低下しました。その後、6月、7月と大幅な上昇が続き、やはり戻りがみられるものの、国内向け出荷よりさらに低い水準にとどまっています。

業種別の動き

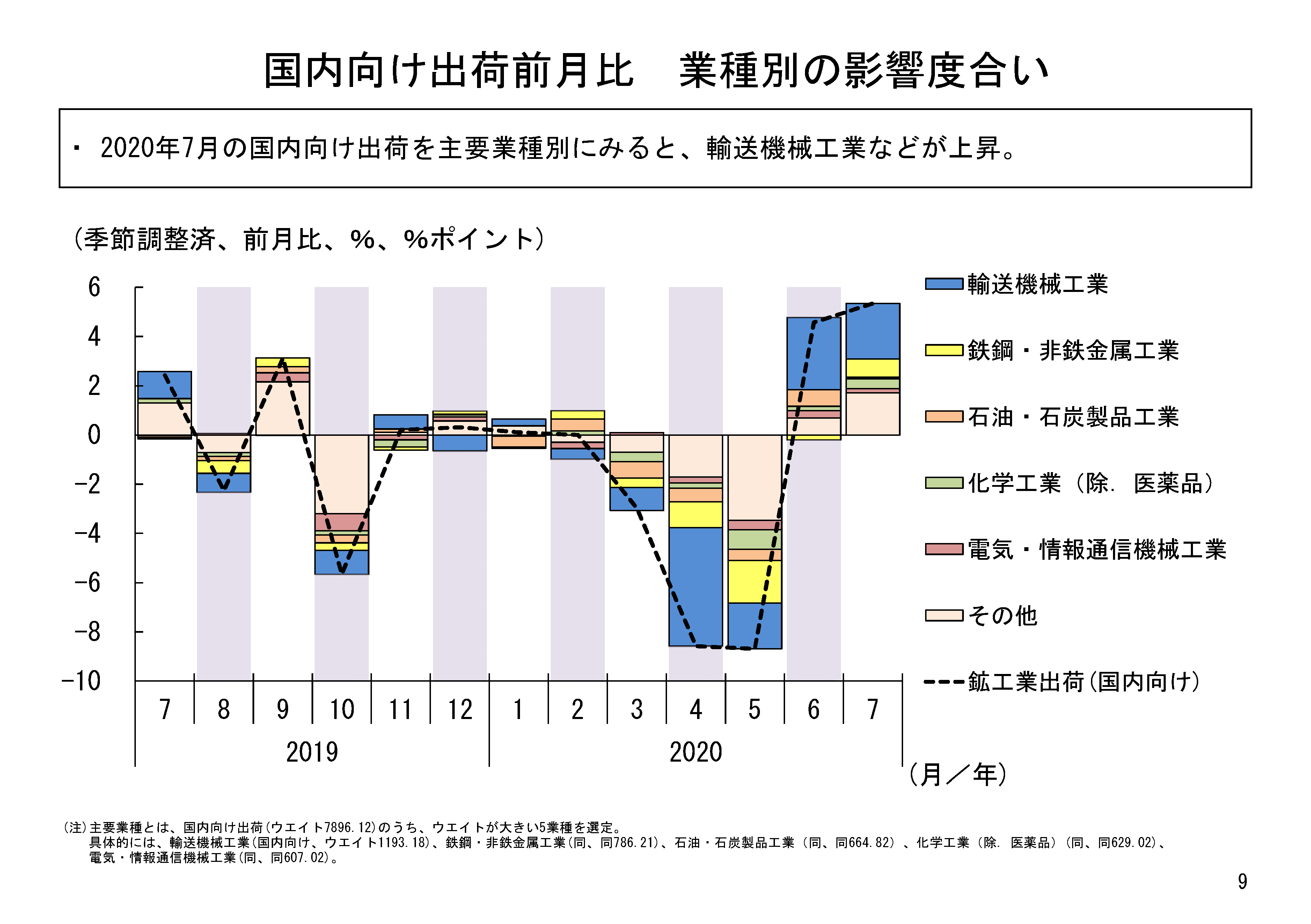

7月の国内向け出荷の業種別動向をみると、12業種中、生産用機械工業を除く11業種が前月比上昇となりました。特に上昇寄与が大きかったのは輸送機械工業でした。なかでも車体・自動車部品、乗用車等が上昇していました。

それに次ぐ上昇寄与をみせたのは鉄鋼・非鉄金属工業でした。なかでも熱間圧延鋼材、非鉄金属鋳物等が上昇していました。

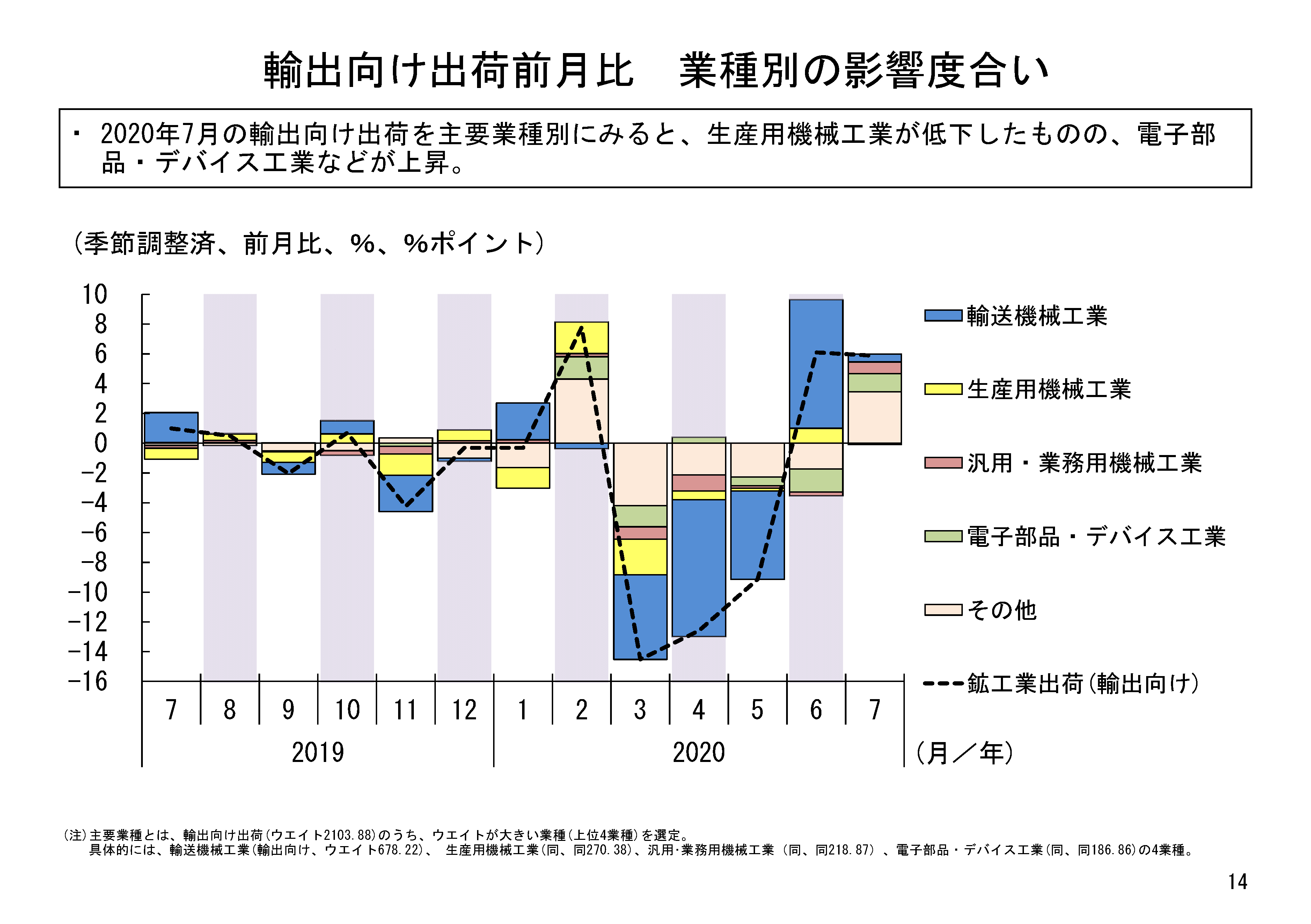

7月の輸出向け出荷の業種別動向をみると、12業種中10業種で前月比上昇となりました。特に上昇寄与が大きかったのは電気・情報通信機械工業でした。なかでも電池、その他の産業用電気機械等が上昇していました。

次いで上昇寄与が大きかったのは、電子部品・デバイス工業でした。なかでも電子デバイス、電子部品等が上昇していました。

需要先用途別の動き

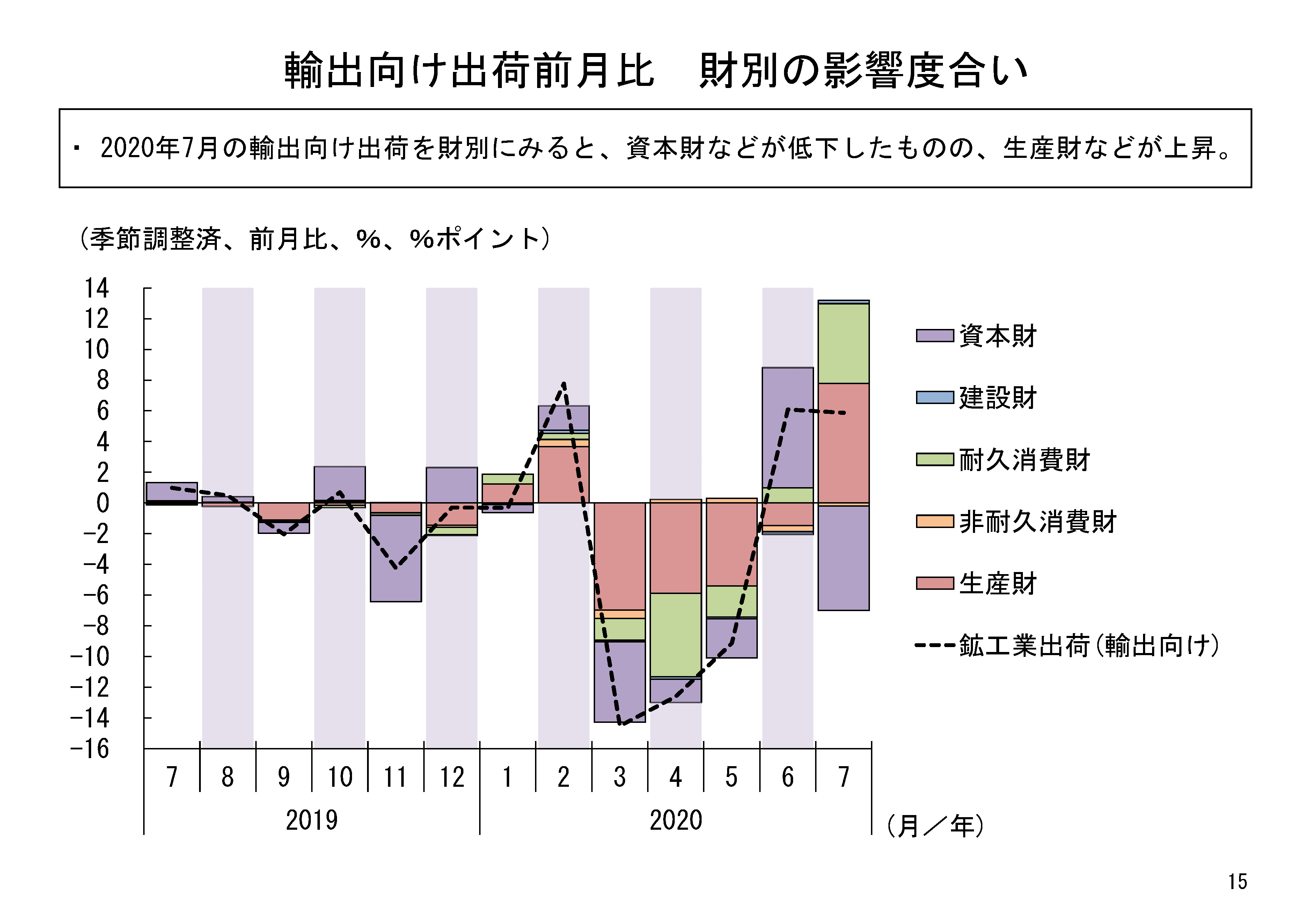

7月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

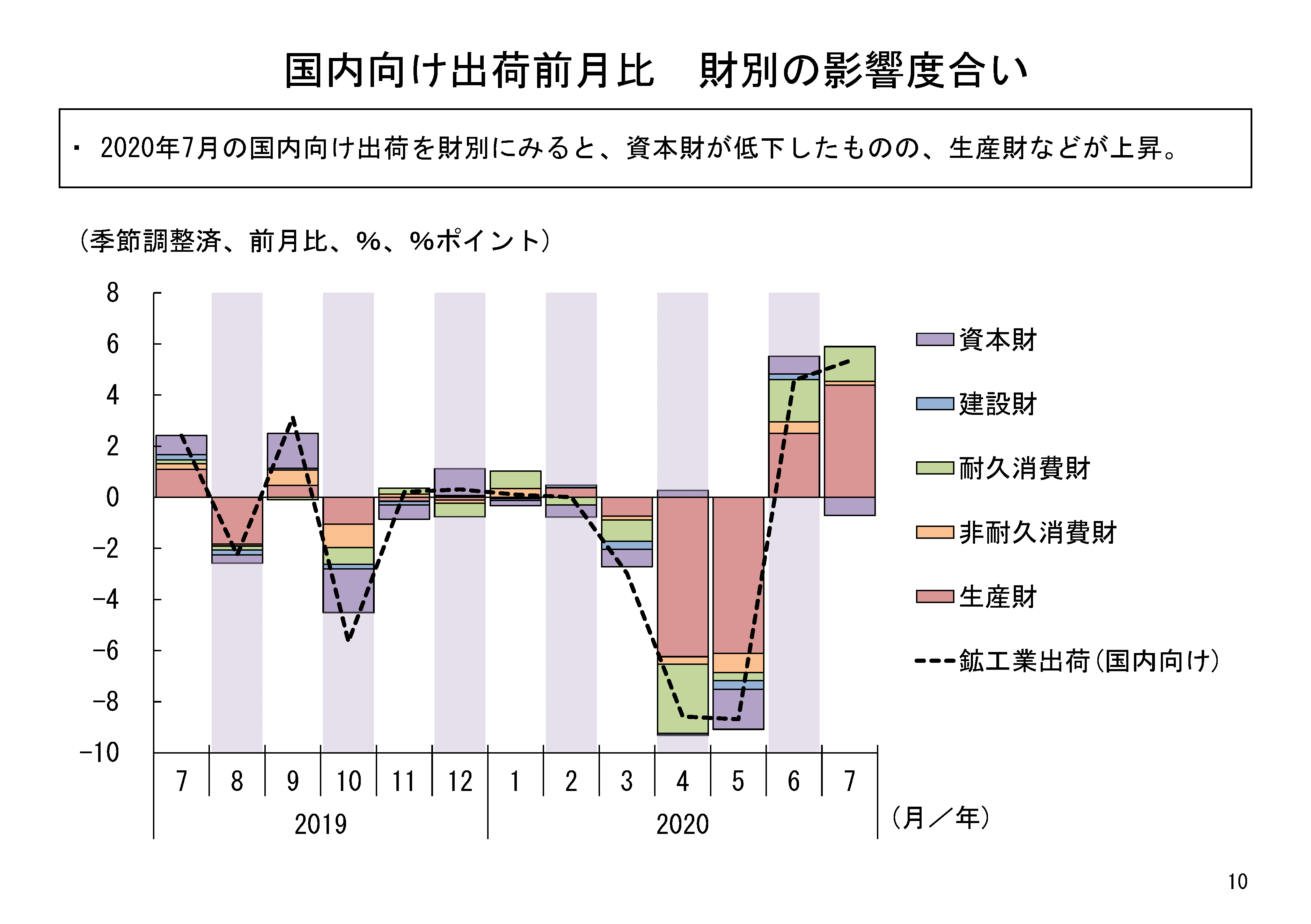

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷は前月比10.2%と2か月連続の上昇でした。輸出向け出荷は前月比15.4%と5か月ぶりの上昇でした。

設備投資向けとなる資本財(除.輸送機械)については、国内向け出荷は前月比マイナス4.0%と2か月ぶりの低下でした。輸出向け出荷は、前月比3.4%と2か月連続の上昇となりました。

建設財については、国内向け出荷は前月比0.2%と2か月連続の上昇でした。輸出向け出荷は前月比12.9%と5か月ぶりの上昇でした。

消費向けの財では、まず耐久消費財の国内向け出荷は前月比15.7%の大幅上昇で、2か月連続の上昇となりました。輸出向け出荷も、前月比84.1%の大幅上昇で、2か月連続の上昇となりました。ともに乗用車が上昇に大きく寄与しています。

非耐久消費財については、国内向け出荷は前月比0.6%と2か月連続の上昇、輸出向け出荷は前月比マイナス5.1%と2か月連続の低下となりました。

国内向け出荷では、資本財を除く全ての財で上昇となり、特に生産財が大幅に上昇しました。国内外で経済活動再開の動きが進む中で、幅広い業種で生産が戻した影響がうかがわれます。一方、輸出向け出荷では、資本財、非耐久消費財は低下したものの、特に鉱工業用生産財や耐久消費財が上昇となっており、諸外国の経済活動再開の動きにより、生産や耐久消費財の消費に戻りが現れた影響が感じられます。

輸出仕向け先別の動向

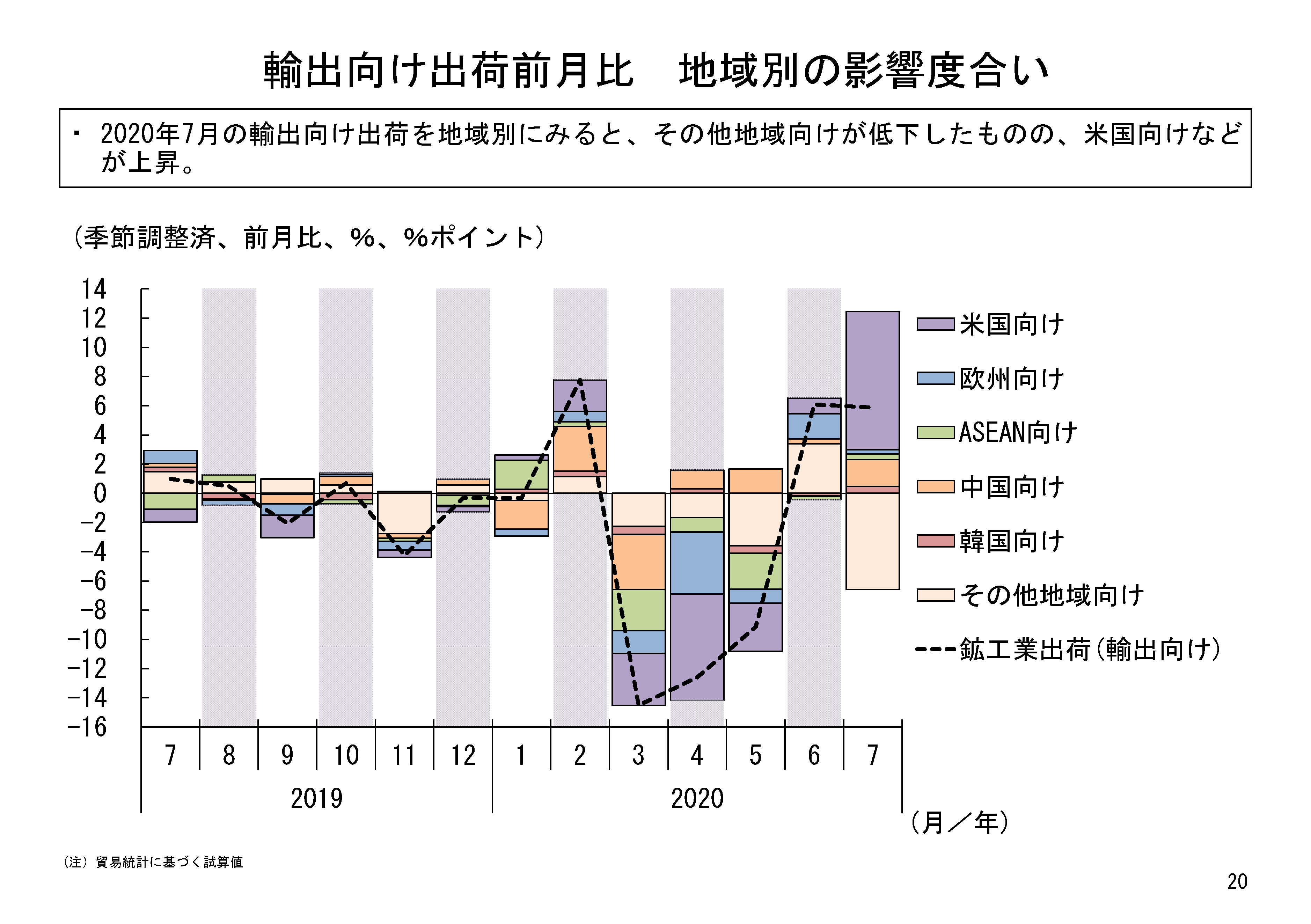

7月の主要仕向け先別の輸出向け出荷の動きをみると、その他地域向けは低下したものの、それ以外の仕向け地向けには、米国向けをはじめ全て上昇となっています。諸外国でも経済活動の再開の動きが進んだことで、7月は幅広い地域向けの出荷が上昇したと考えられます。

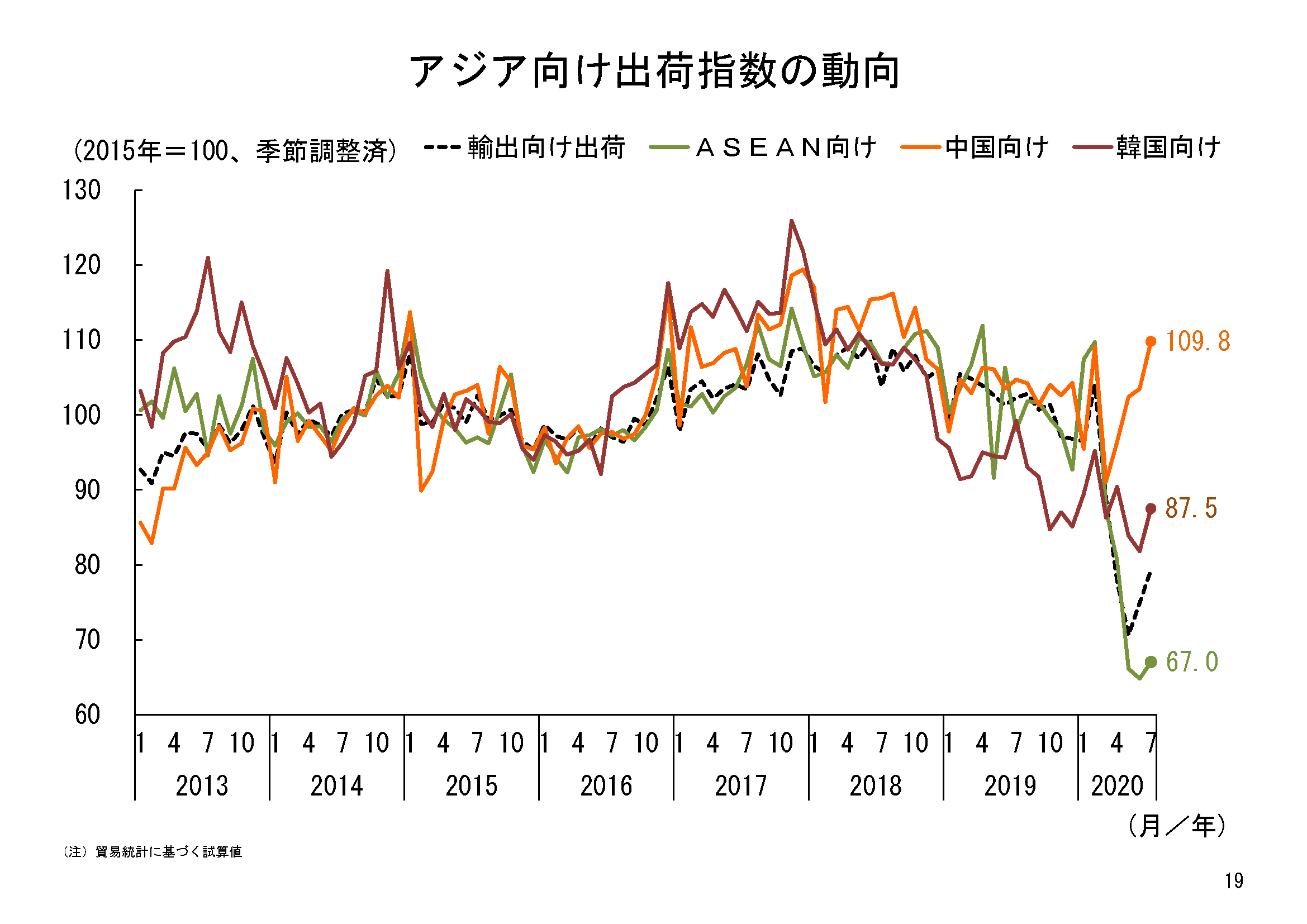

7月は特に、これまで大きく出荷水準が低下していた米国向け出荷が大幅に上昇したことに加え、中国向けは4か月連続の上昇となっており、水準も昨年の平均を上回っています。中国の経済活動再開がいち早く進んでいることを感じさせます。

他方、ASEAN向けについては、7月は上昇したとはいえ、出荷水準は大きく低下したままであり、厳しい経済状況が続いていることを感じさせます。

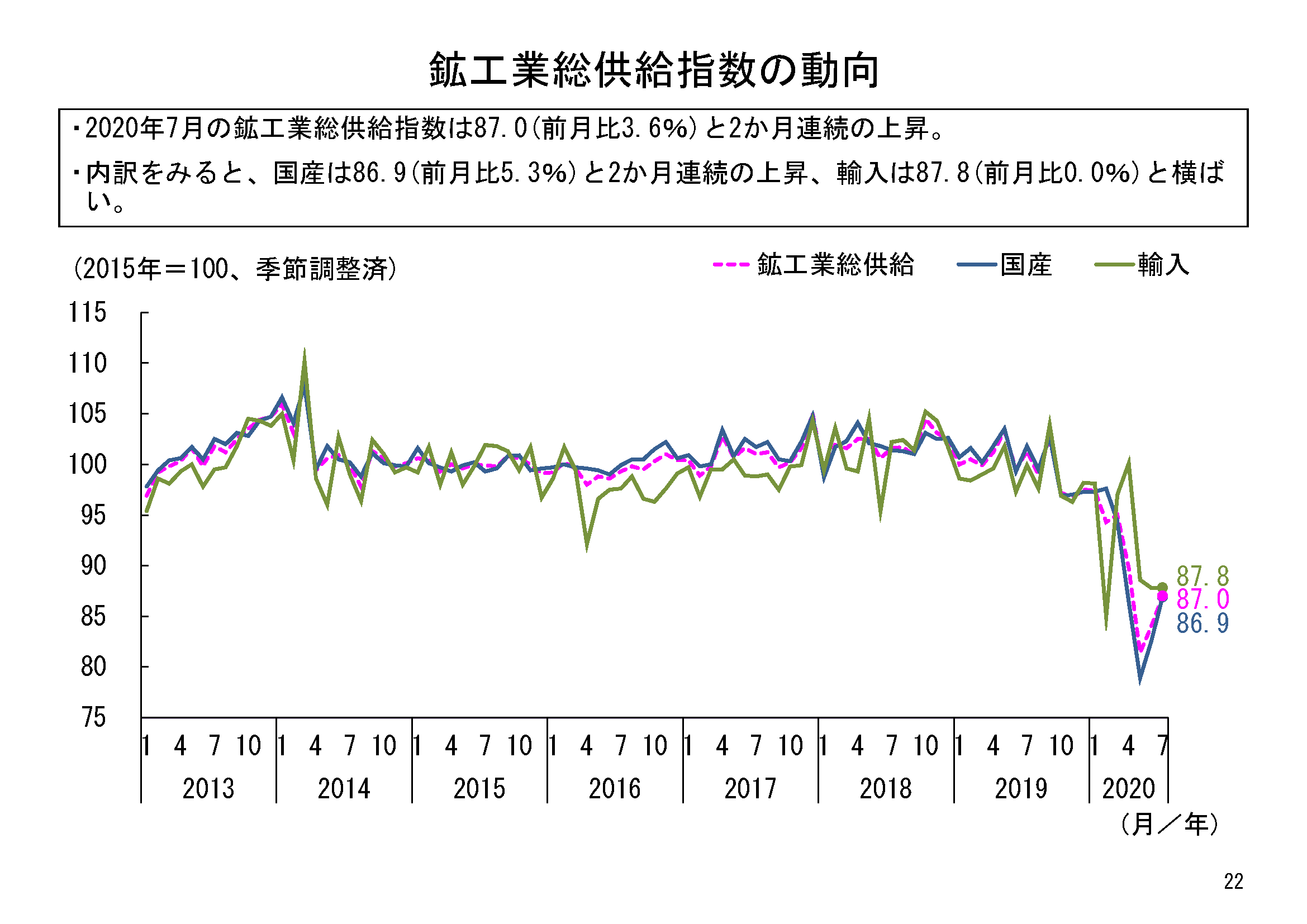

輸入品、総供給の動向

一方、輸入の動向をみると、7月は前月比横ばいとなりました。5月、6月と2か月連続で低下したものの、7月は横ばいにとどまった状況ですが、依然低い水準が続いています。

業種別の動向をみると、13業種中9業種が前月比低下、3業種が上昇、1業種が横ばいとなっていました。

国産は前月比5.3%と2か月連続の上昇となり、鉱工業総供給は、前月比3.6%と2か月連続の上昇となりました。

7月の輸入については、輸送機械工業、石油・石炭製品工業は上昇に寄与したものの、鉱業、化学工業(除.医薬品)が低下に寄与していました。

7月の出荷は、国内外での経済活動の再開の動きもあり、6月に続き国内向け・輸出向けともに大幅に上昇しました。ただ、製造工業生産予測調査の結果では、企業の生産計画では8月、9月も上昇が続くものの、上昇の速度は緩やかになると見込まれ、出荷も当面、勢いよい上昇が続くことにはならないと考えられます。

また、ここ最近、国内外で新型コロナウイルス感染症の感染再拡大の動きがみられる一方、特に輸出向け出荷の水準については未だ大きく低下している中、出荷は今後、国内向け・輸出向けそれぞれどのように回復していくかが注目されます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-202007.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)