2021年1月は、国内向け出荷、輸出向け出荷ともに前月比で上昇。国内向け出荷では、横ばいの非耐久消費財を除く全ての財が上昇した。輸出向け出荷では、米国向けの戻りに加え、中国、ASEAN向けの回復が上昇をけん引した。 2021年3月8日

輸出向け出荷は2か月ぶりの前月比上昇。国内向け出荷は3か月ぶりの前月比上昇

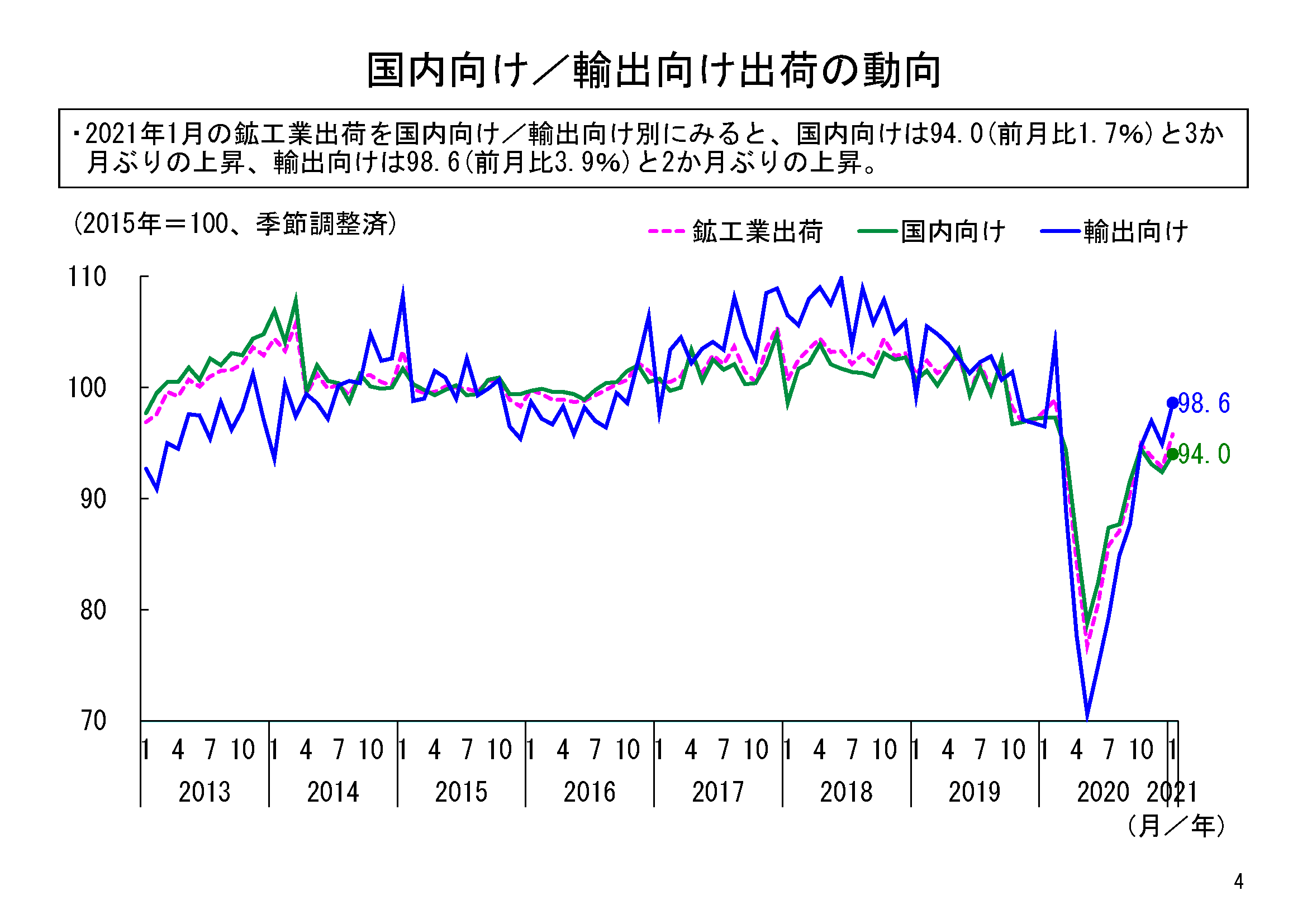

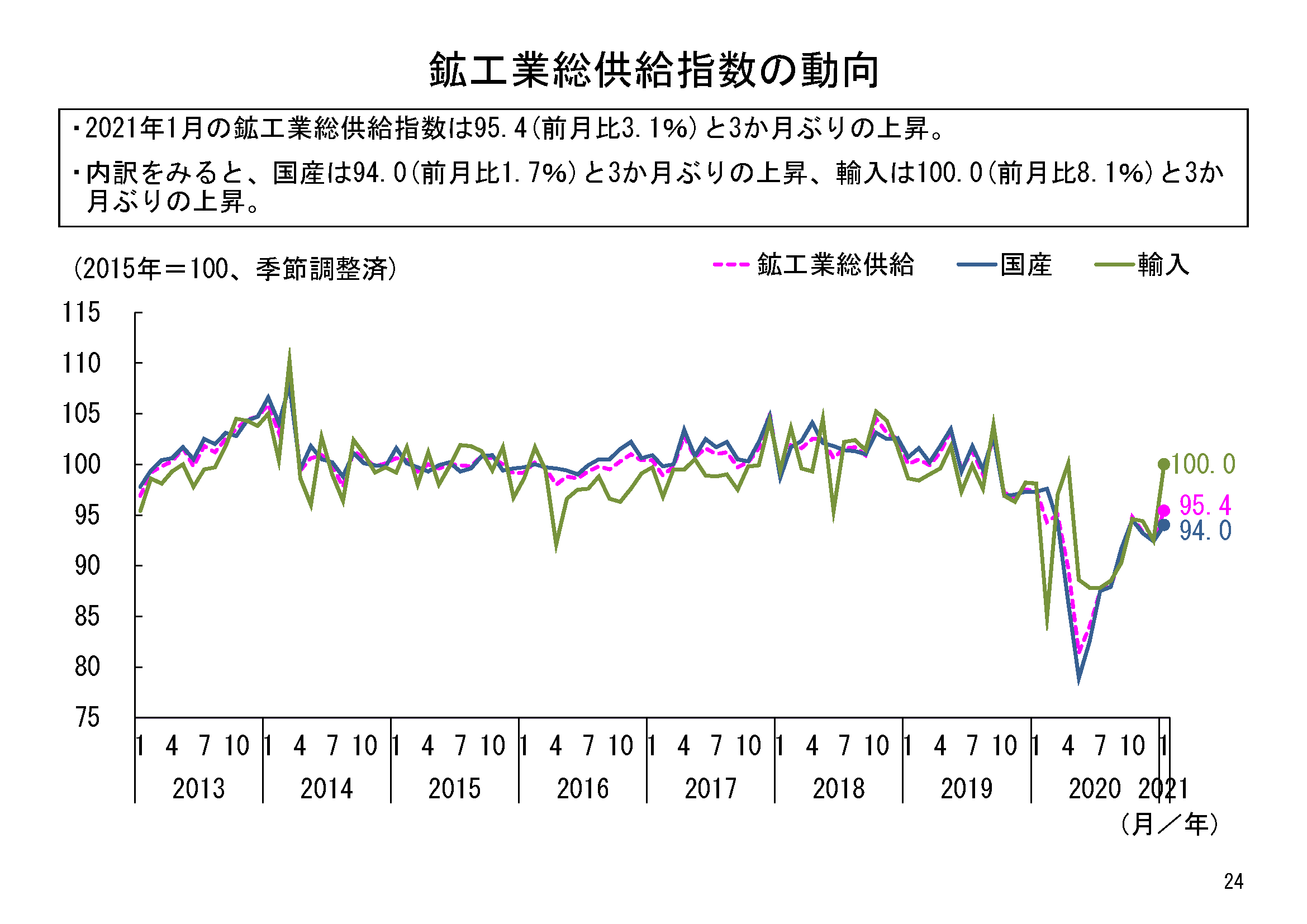

2021年1月の鉱工業出荷は、季節調整済指数で95.8、前月比3.2%と3か月ぶりの上昇となりました。出荷は5月に今基準内の最低水準だった指数値76.8を底に、6月から10月まで上昇が続き、11月、12月は2か月連続で低下しましたが、1月は再び上昇となり、2020年2月の98.9以来の水準まで回復しました。内需(国内向け出荷)は前月比1.7%、外需(輸出向け出荷)は前月比3.9%の上昇となり、1月は内需、外需とも出荷全体のプラスに寄与しました。

出荷水準をみると、まず国内向け出荷指数については、2021年1月の指数値は94.0で、新型コロナウイルス感染症拡大前の2020年1月の97.3と比べると未だ低い水準にとどまっています。

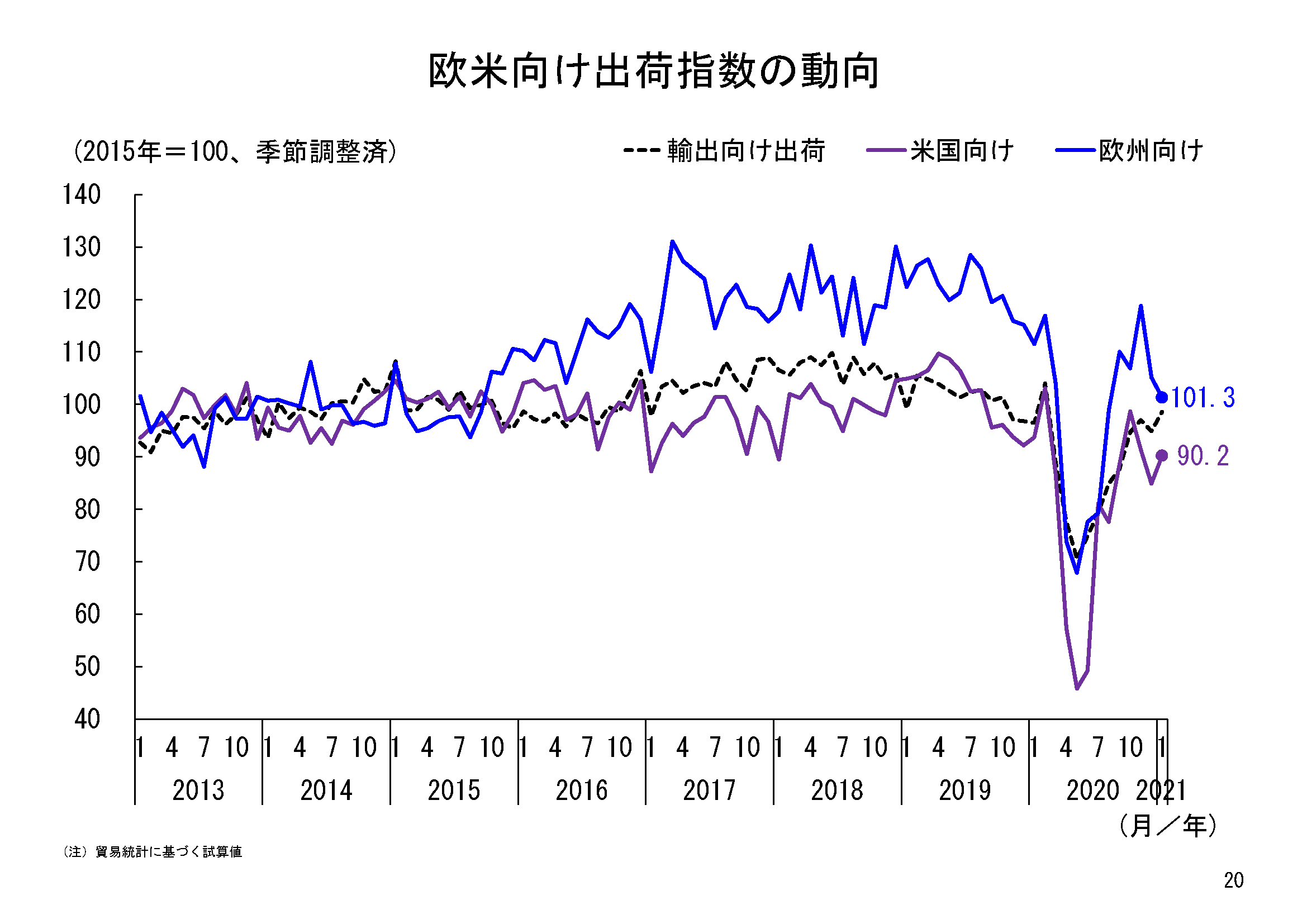

輸出向け出荷指数については、2021年1月の指数値は98.6となりました。2020年3月から5月まで3か月連続で大幅に低下した後、6月から11月まで6か月連続で上昇し、12月は低下したものの、1月はこの低下分を上回る上昇となりました。輸出向け出荷は、一時は国内向けより大幅に落ち込みましたが、10月以降は国内向け出荷を上回る回復をみせており、2021年1月の指数値は、11月に続き、感染症拡大前の2020年1月の水準(96.5)を上回っています。

業種別の動き

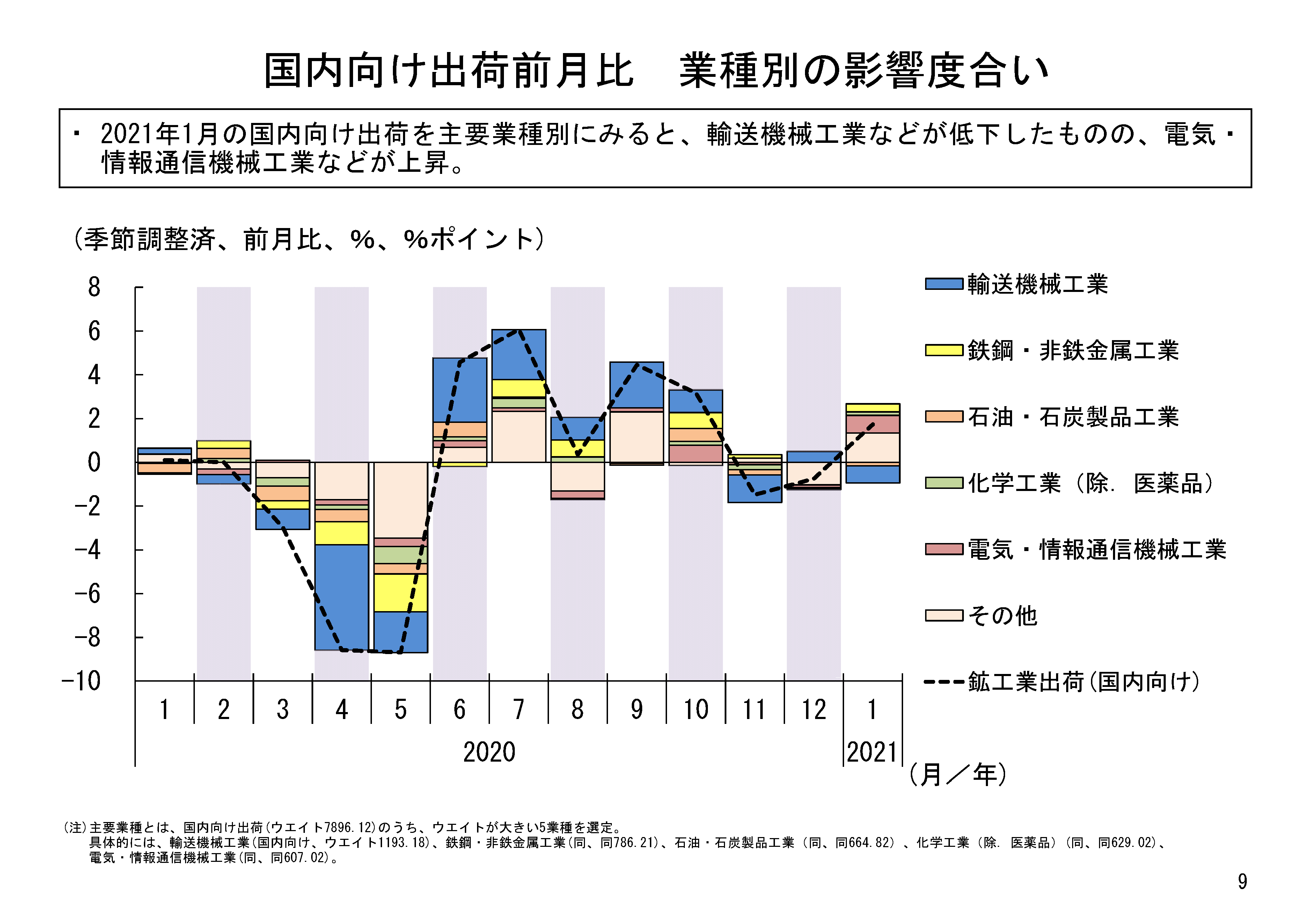

1月の国内向け出荷の業種別動向をみると、12業種中10業種が前月比上昇となりました。特に上昇寄与が大きかったのは電気・情報通信機械工業でした。なかでも電池、電子計算機等が上昇していました。

それに次ぐ上昇寄与をみせたのは汎用・業務用機械工業でした。なかでもポンプ・圧縮機器、汎用機械器具部品等が上昇していました。

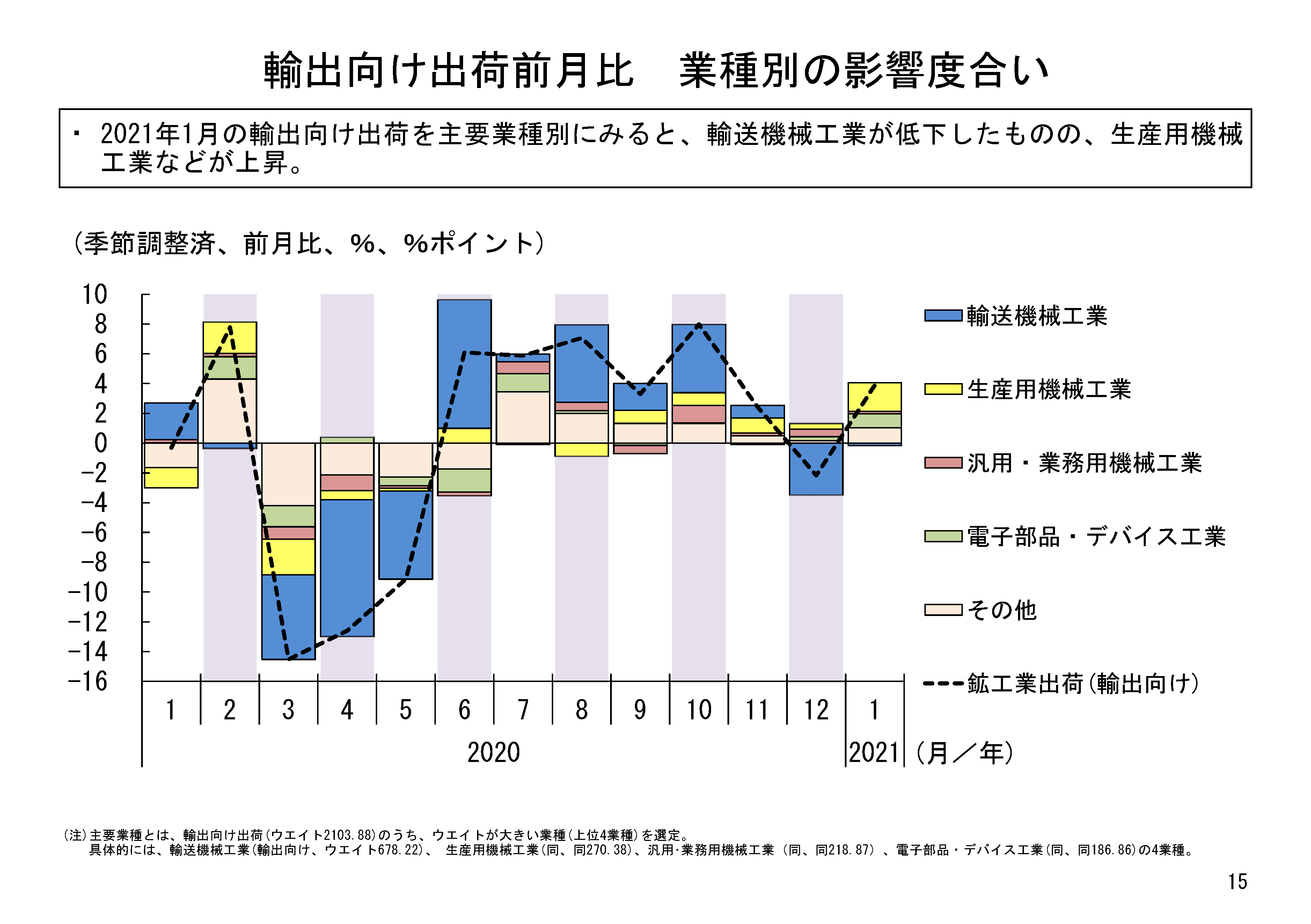

1月の輸出向け出荷の業種別動向をみると、12業種中、輸送機械工業を除く11業種が前月比上昇となりました。特に上昇寄与が大きかったのは生産用機械工業でした。なかでもその他の生産用機械、半導体・フラットパネルディスプレイ製造装置等が上昇していました。

次いで上昇寄与が大きかったのは、電子部品・デバイス工業でした。なかでも電子部品、電子デバイス等が上昇していました。

需要先用途別の動き

1月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみます。

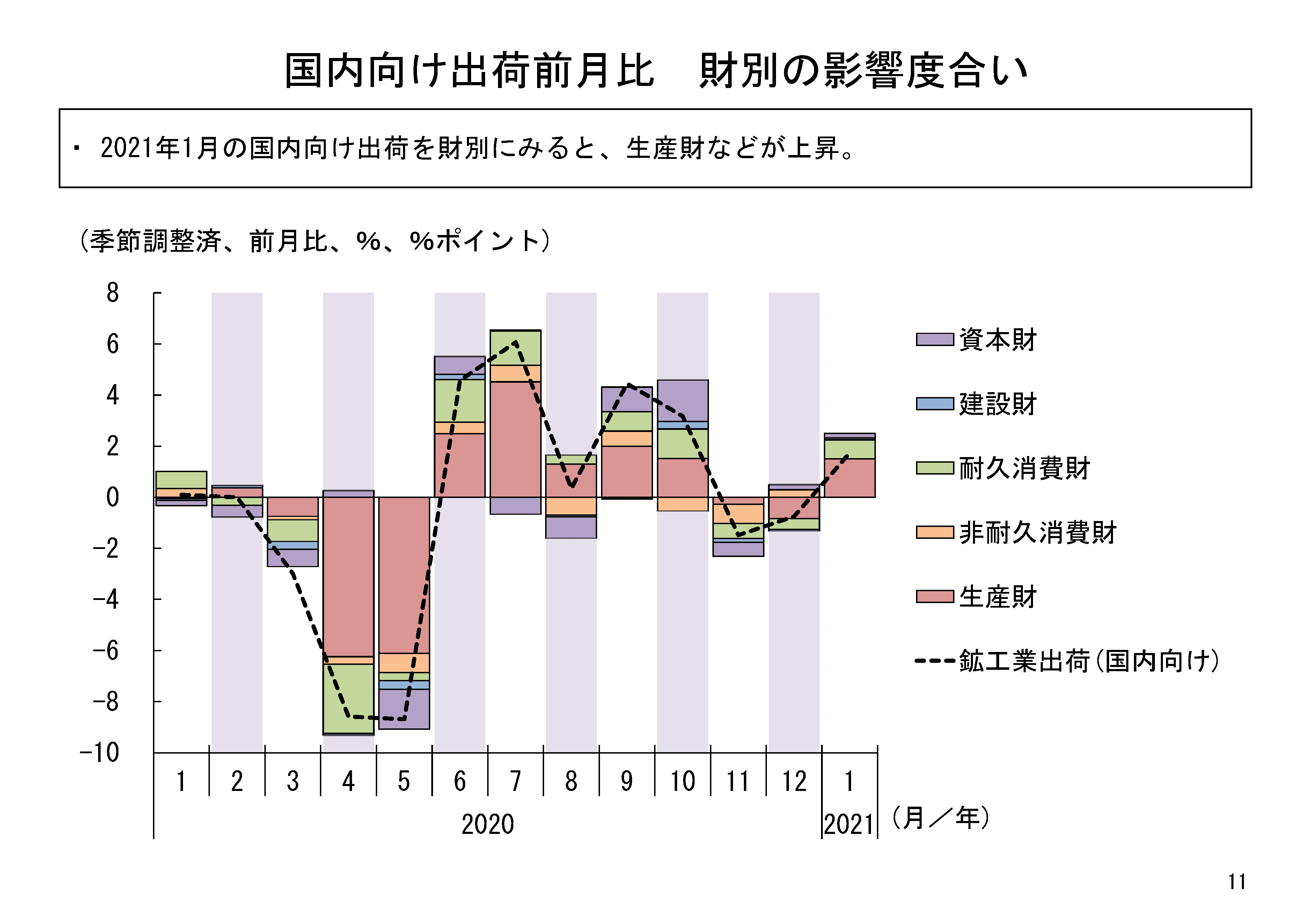

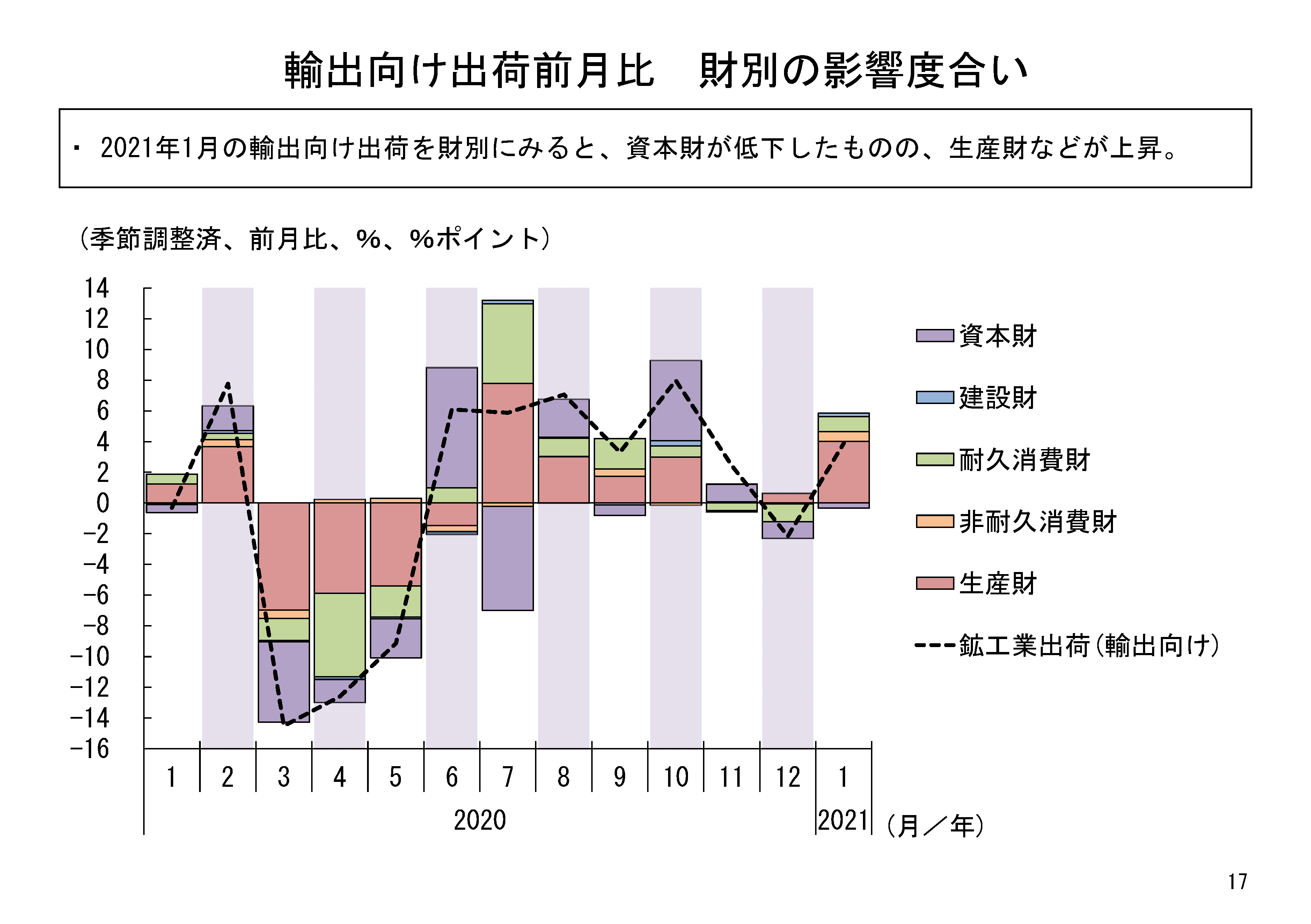

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷は前月比3.3%と3か月ぶりの上昇でした。輸出向け出荷は前月比7.3%と2か月連続の上昇でした。

設備投資向けとなる資本財(除.輸送機械)については、国内向け出荷は前月比8.2%と2か月ぶりの上昇となりました。輸出向け出荷は、前月比11.7%と2か月ぶりの上昇となりました。

建設財については、国内向け出荷は前月比1.1%と3か月ぶりの上昇、輸出向け出荷は前月比13.3%と2か月連続の上昇となりました。

消費向けの財では、まず耐久消費財の国内向け出荷は前月比7.4%、3か月ぶりの上昇となりました。輸出向け出荷は前月比9.0%、3か月ぶりの上昇となりました。輸出向け出荷は2020年5月に28.8まで低落した指数値が、10月は86.4と2月の86.7以来の水準まで回復しましたが、そこから2か月連続で低下し、2021年1月は上昇したものの、81.4と水準は低めでした。国内向け、輸出向けともに乗用車が上昇に大きく寄与しています。

非耐久消費財については、国内向け出荷は前月比0.0%の横ばい、輸出向け出荷は前月比18.9%と2か月ぶりの上昇となりました。

国内向け出荷では、非耐久消費財を除く、全ての財が上昇となりました。輸出向け出荷では、資本財は低下したものの、生産財などが上昇したことで、輸出向け出荷全体では上昇となりました。

輸出仕向け先別の動向

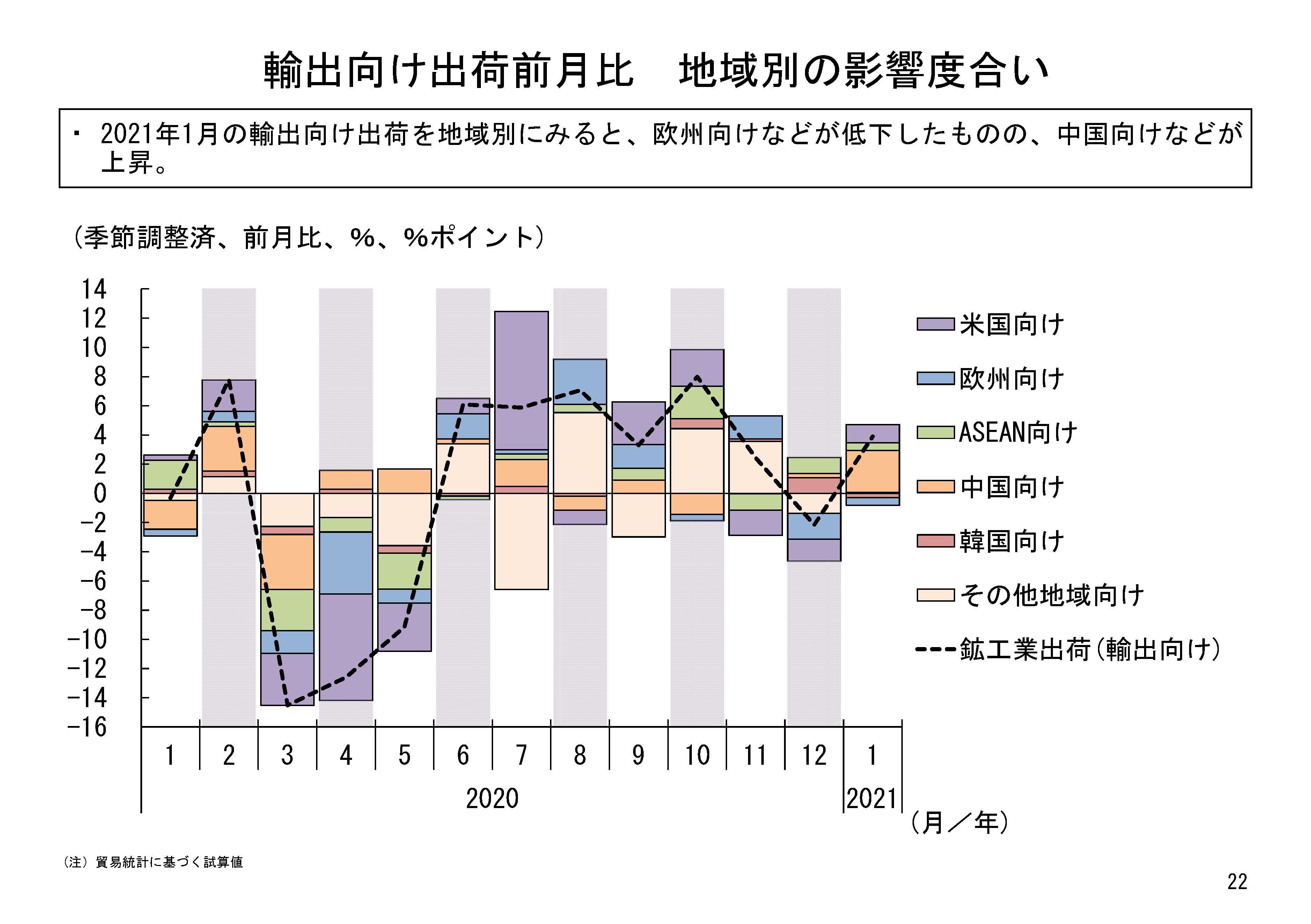

1月の主要仕向け先別の輸出向け出荷の動きをみると、欧州向け、韓国向けは低下したものの、中国向け、米国向け、ASEAN向けなどが上昇となっています。

欧州向けは2か月連続での低下となり、また米国向けも1月は3か月ぶりの上昇となったものの10月までの上昇の勢いはなく、感染症の再拡大の影響の可能性も考えられます。

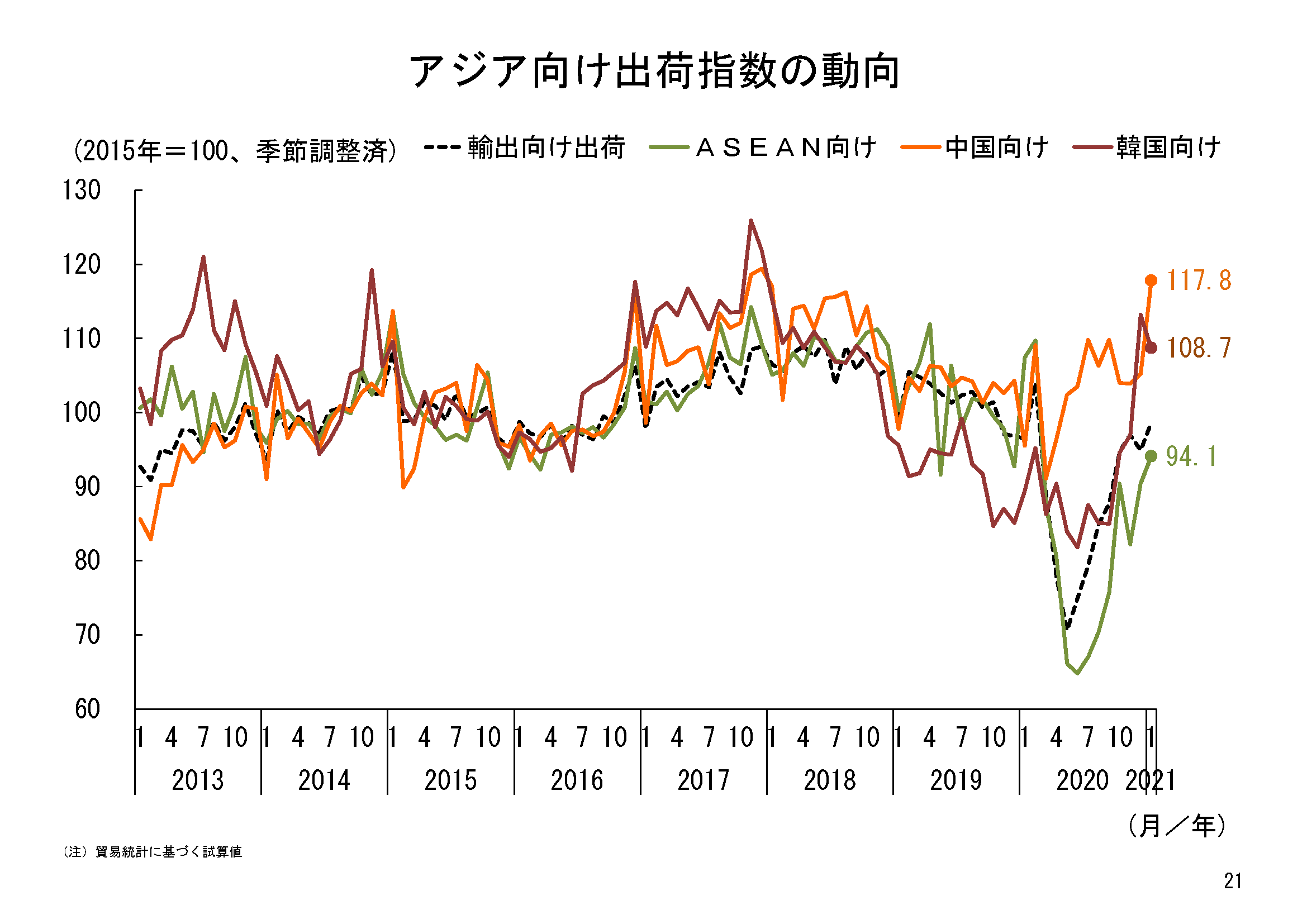

他方、中国向け、ASEAN向けは2か月連続の上昇となり、韓国向けも1月は低下したものの高い水準にあります。1月の中国向け、ASEAN向けの上昇は、春節(旧正月:2021年は2月11日〜17日)の前の出荷前倒しが影響した可能性も考えられますが、アジア向けはこのところ回復傾向が続いており、今後も輸出向け出荷の上昇をけん引していくのかが注目されます。

輸入品、総供給の動向

一方、輸入の動向をみると、1月は、季節調整済指数で100.0、前月比8.1%と3か月ぶりの上昇となりました。

業種別の動向をみると、13業種中、8業種が前月比上昇、5業種が低下となり、特に電気・情報通信機械工業が上昇に大きく寄与していました。

国産は前月比1.7%と3か月ぶりの上昇となり、鉱工業総供給は、前月比3.1%と3か月ぶりの上昇となりました。

2021年1月の出荷は、輸出向け出荷、国内向け出荷ともにプラスとなり、3か月ぶりの上昇となりました。

他方、先行きについては、2月も我が国では栃木県を除き緊急事態宣言が延長されており、内外での新型コロナウイルス感染症の再拡大等による下振れリスクにも十分注意する必要があります。2月以降、出荷が国内向け・輸出向けそれぞれどのように推移していくかについても、十分注意して見ていきたいと考えます。

- 結果概要のページ

- https://www.meti.go.jp/statistics/tyo/utiwake/result-1.html

- 参考図表集

- https://www.meti.go.jp/statistics/tyo/utiwake/result/slide/result-utiwake-sanko-202101.html

- 鉱工業出荷内訳表、総供給(いわゆるバランス表)をちょっとながめてみました

- https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/slide/20160511iip_bl_gaiyou.html

問合せ先

経済産業省 大臣官房 調査統計グループ 経済解析室

電話: 03-3501-1511(代表)(内線2851)、03-3501-1644(直通)

FAX : 03-3501-7775

E-MAIL : bzl-qqcebc■meti.go.jp (■を@に置き換えてください)